近期游戏行业热度不断。根据界面新闻统计,9月以来,就已有6家上市公司发布或更新了收购游戏公司资产的预案。其中包括世纪华通(002602.SZ)以69.39亿元的大手笔收购点点开曼以及点点北京100%的股权;富春通信(300299.SZ)以52.46倍的高溢价收购摩奇卡卡100%的股权;还有则是卧龙地产(600173.SH)跨界以44.09亿元的对价收购游戏公司深圳墨麟。

卧龙地产打算以6.32元/股的价格发行3.65亿股,并支付现金21.03亿元,合计作价44.09亿元收购深圳墨非等13家企业及陈默等4名自然人持有的深圳墨麟科技股份有限公司(下称深圳墨麟)97.71%股权;同时,公司拟以6.98元/股向卧龙控股、君兴投资等10名对象非公开发行3.06亿股,募集配套资金21.36亿元,用于支付本次交易的现金对价。

这次交易除了收购标的所处的游戏行业以外,更让投资者关注的是一个主营业务为房地产的企业宣布转型的事实。虽然身处房地产行业,但卧龙地产的主业情况一直不明朗。数据显示2015年全年公司实现营业收入15.3亿元,同比下降21.27%;实现净利润6000万元,同比下降76.66%。此外卧龙地产的资产规模也在不断缩减,2015年公司总资产为44.02亿元,同比下滑1.11%,而资产下滑的主要原因,与公司土地储备所在地以及发展方向有着千丝万缕的联系。虽然公司2015年实现销售面积25.4万平方米,但房地产销售的毛利率却下降了7.06个百分点,仅为25.77%。而卧龙地产的主要待开发土地在清远、绍兴以及武汉,这决定了公司获取优质土地的能力有限。加之房地产调控以及去库存的情况迫在眉睫,导致卧龙地产的转型。

交易所对于该交易也有所关注,9月29日晚间,卧龙地产发布了长达167页的问询函回复,针对上交所此前提出的29个问题逐一回答。问询函围绕着交易预案是否规避重大资产重组规定以及标的公司盈利以及资产情况展开,29个问题几乎把标的公司问了个透。由此,44亿元收购背后,标的资产盈利能力以及资产质量的真实情况逐渐浮出。

首先是盈利能力。标的公司深圳墨麟在评估当日的账面净资产为9.5亿元,评估价为40.5亿元,增值率为322.3%。虽然交易对方陈默、深圳墨非、国墨天下承诺标的公司2016年度、2017年度、2018年度实现的归属于母公司所有者的净利润不低于3.6亿元、4.5亿元、5.625亿元,但动态市盈率依旧高达14.52倍。据了解,标的公司墨麟主营业务为网络游戏的研发和授权运营,主要出品游戏包括《轩辕剑》《梦貂蝉》等游戏,在业内始终不属于第一梯队。公司财务情况显示,公司2014年、2015年以及2016年一季度(下称两年一期)分别实现营业收入4.6亿元、2.9亿元以及5927万元,实现净利润5500万元、1.55亿元以及2.49亿元。但另外一个数据却让人大跌眼镜:扣除非经常性损益后归属于母公司的净利润仅为5293万元、-7573万元以及-528万元。也就是说,公司之所以可以实现盈利,靠的都是理财、卖股权等投资收益。

如此一来,标的公司主营业务的盈利能力就令人质疑了。数据显示,两年一期中,处置非流动资产当期获得的收益分别为0.24万元、3.38亿元以及3.36亿元,理财产品的投资收益分别为87.38万元、395.67万元以及0万元。也就是说,如果没有卖资产和投资收益,深圳墨麟将是亏损状态。

而使得深圳墨麟在2015年以及2016年一季度投资收益大幅增加的主要原因,莫过于处置上海灵娱以及上海墨鹍两家“吸金”能力超强的游戏公司,出售两家公司分别确认了3.59亿元以及3.39亿元的投资收益。之所以说“吸金”能力超强,原因是这两家公司分别运营了不少“爆款”游戏:上海灵娱运营的《大闹天宫》为2014以及2015年度分别带来了1.16亿元以及1592万元的营业收入;《仙战》为公司2015年带来了2616万元的收入;上海墨鹍的游戏《全民无双》2015年贡献了1308万的收入。此外,《仙战》以及《全民无双》两款手游合计收入占2015年度全年手游收入的74.46%。

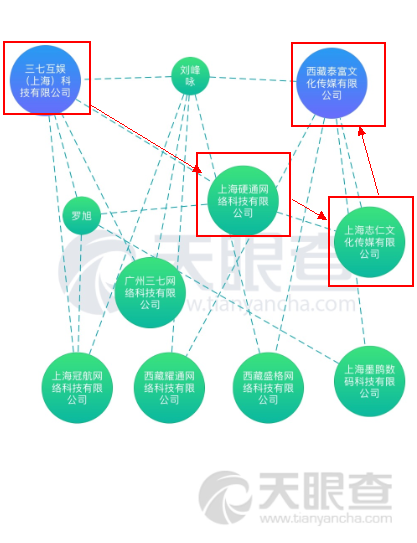

但是在被收购前夕,深圳墨麟就已经将两家颇为赚钱的游戏公司一一出售,究其原因势必与公司想要营造出“盈利”的财务数据有关。此外根据交易预案披露,游戏公司的交易对方也与其股东方有着联系。墨麟股份在今年2月将子公司上海墨鹍30%股权以4亿的价格转让给西藏泰富文化传媒有限公司(下称西藏泰富)。而界面新闻从天眼查的数据显示,西藏泰富的经理刘峰咏,正是三七互娱(上海)科技有限公司(下称三七互娱)的监事,三七互娱更是通过上海硬通网络科技有限公司、上海志仁文化传媒企业两家公司间接持有西藏泰富的股权。也就是说深圳墨麟将上海墨鹍30%的股权卖给了三七互娱。三七互娱又是深圳墨麟的股东,其持有深圳墨麟公司1.95%的股份。这种左手倒右手的手段在资本市场并不少见。

此外,深圳墨麟出售两家公司的背后,更重要的是丧失了最热的手游业务市场份额。数据显示,墨麟两年一期的手游产品收入分别为2035万元、5271万元以及976万元,可以看到2016年一季度中手游业务收入大幅下降。为了获得投资收益却失去了吸金的游戏公司,这笔买卖是否划算要等交易落地了才能见分晓。

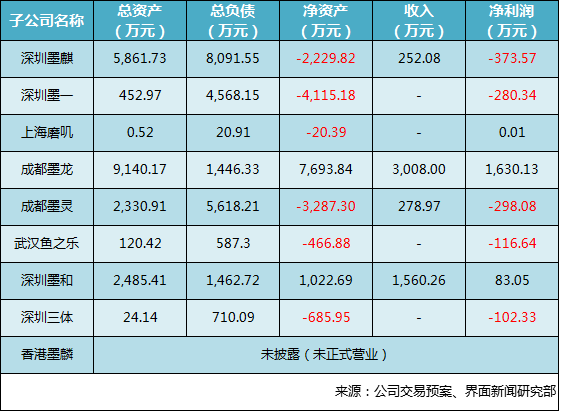

第二就是深圳墨麟资不抵债的问题了。虽说上市公司购买的标的隶属于游戏公司,但抽丝剥茧后发现深圳墨麟的游戏资产却已经不那么吸引人。数据显示,墨麟旗下9家子公司中,已经有包括深圳墨麒、成都墨灵、深圳墨一、上海磨叽、武汉鱼之乐、深圳三体等6家子公司出现了资不抵债的情况。而可以为公司带来利润的也仅有成都墨龙一家子公司,前景堪忧。

比子公司资不抵债更严重的,是多款游戏盈利情况不佳且“后继无游戏”的事实。从深圳墨麟股份营收来源分类,绝大多数营收来自网页游戏产品,2014年页游营收占比超过95%,2015年页游占比81%,2016年第一季度页游占比超过97%。但是游戏行业的现状是页游增长乏力,游戏巨头均在着力开发手游。2015年页游占网络游戏市场整体规模的比重由18.66%降至约16.32%。连靠页游《征途》起家的巨人网络也在利用手游《球球大作战》圈粉,深圳墨麟的主要收入还在依靠页游让人为其捏一把汗。深圳墨麟股份董事长陈默曾在公开演讲中表示,2015年公司遭遇营收剧烈下滑,深圳墨麟股份能否在下滑中的页游市场东山再起充满着变数。

盈利堪忧加上资不抵债,这样一家游戏公司能否成功被卧龙地产收购尚不得而知。加上监管层对于跨界收购“一事一议”的原则,这次收购离成功还有很长一段距离。

评论