作者:李利军

运营5年之久的老平台草根新贷,近日被投资人爆光已经出现提现困难。草根新贷自称是宁波首家成立的P2P公司,成功入驻宁海县民间借贷登记服务中心,开展资金撮合业务。

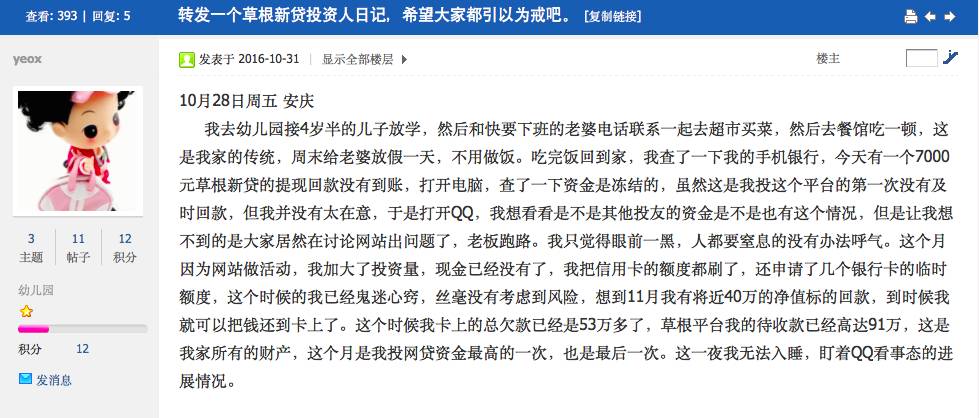

上图为投资人在网贷巴士上的发帖爆料原文截图

这位投资人表示,在草根新贷投资了91万,其中53万是刷的信用卡,目前无法提现,人已接近崩溃。野马财经试图联系这位投资人,但是截至发稿未得到对方回应。

网贷之家页面显示,草根新贷已经提现困难。

这位投资人还表示,“在警方的传唤后,老板叶秀统带着律师来到派出所,告诉警方说钱一分没有,所有的官方推荐标都是他自己做的假标。”

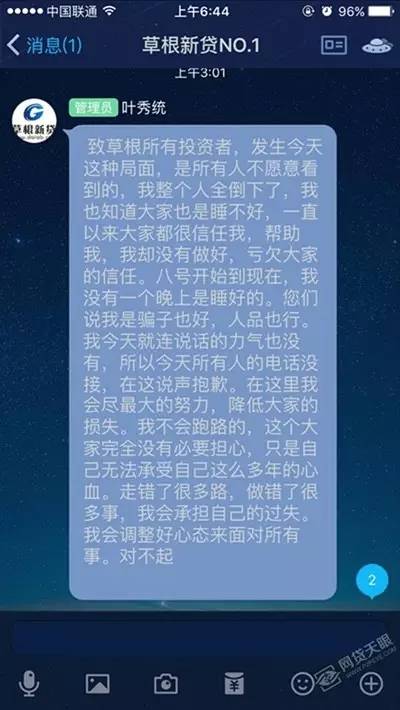

有投资者提供了一张疑似叶秀统在其投资群中发布致歉信的截图,截图中,叶秀统表示,自己从8号至今一直没能睡好觉,自觉对不起投资人,辜负了大家的信任,表示抱歉,并保证自己不会跑路,会承担自己的过失。

野马财经通过查询发现,草根新贷隶属于宁波草根投资管理股份有限公司,法人叶秀统。

对于叶秀统是否被抓,以及其是否“自我悔改”,截至发稿,野马财经未能联系上叶秀统,未能向其求证,且草根新贷的热线已经打不通。

根据草根新贷官网显示,目前草根新贷待收总额为8639万元。官网上显示的标的大多以5万左右的小标为主,目前都处于回款中。

5年的老平台,在吸引投资人方面能力并不强,甚至可以说是孱弱,这对于投资人而言可谓是“不幸中的万幸”。

网友嘲讽草根新贷用户少

在其官网,投资人数分布图表显示,今年的8月、9月、10月、11月人数都在6500上下,增长不多,投资的标的集中在0~10万元。

在资金安全方面,草根新贷尝试做出努力。

如8月2日,草根新贷在其官网表示,将推出“风险保证金账户计划”。

网贷天眼研究院分析师马宁对野马财经表示,目前,P2P网贷行业最常用的安全保障方式之一就是风险保证金,主要是为了应对逾期和坏账,一般来说,平台从借款人所借款的金额中抽取2%作为风险保证金,还有一部分来自平台本身,这比金额独立账户存放(或存于第三方合作的担保机构),用于弥补借款人不正常还款时对投资者的垫付还款。

马宁认为,每家平台对风险保证金都有不同的规定,且有一部分金额是向借款人收取,借款人和投资人在网贷平台是一个撮合交易的市场表现,平台在收取费用的同时又收取一定比例的保证金,且公开的信息不透明,这很不合理。

总的来说,对于未披露风险准备金详细情况的平台,准备金究竟是否真实存在,金额有多少,投资人通常很难分辨,平台是否有风险不足以用风险保证金的模式来断定。而且从原则上来讲,监管条例是不允许平台兜底的,但是风险保证金的定义比较模糊,是一种保障措施,还是一种兜底形式,一直处于争议之中。

虽然这个风险保证金计划不一定合规,但是按照平台方面的考虑,这个风险保证金对于投资人应该是有利的。

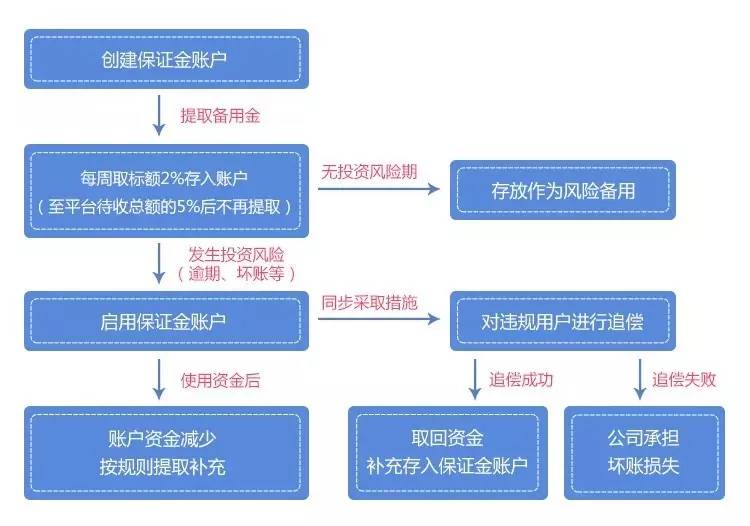

保证金账户的运作流程,来源:草根新贷官网

那么问题来了,这个风险保险金账户里有多少钱呢?现在平台提现困难,是否正是应该启动这个账户的时候?

为了方便投资人监督保证金账户的使用,草根新贷公布了这一账户的账号和密码。

野马财经登陆账户后发现,目前这个账户中,只有2804.47元。

其中,名为叶秀统的账户,曾在10月22日支走5万元,名目是“往来款”。账户中的钱多从贷方账户“双乾网络支付有限公司客户备付金”而来。最高时,账户中仅有52814.47元。叶秀统账户支走了该账户中的大头。

而贷方账户“双乾网络支付有限公司客户备付金”又有怎样的来头?

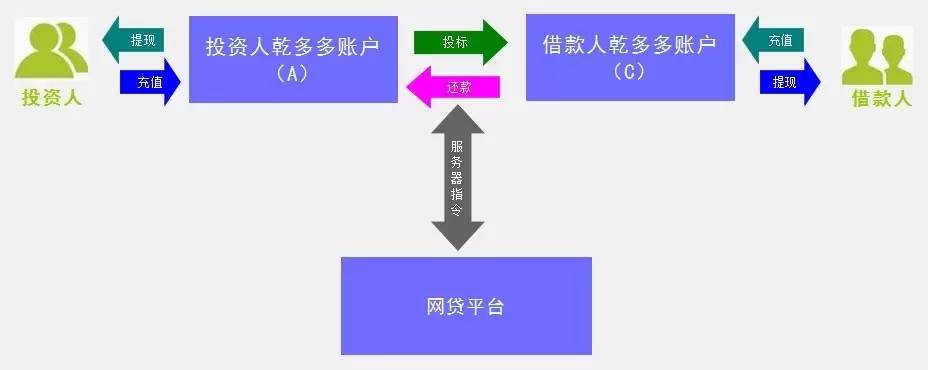

野马财经通过浏览草根新贷官网发现,其此前公告表示,平台与乾多多合作“自2016年6月29日起,启用全资金托管系统。乾多多第三方托管平台的介入,将充分保障投资人的资金安全”。在草根新贷的官网显著位置,有乾多多官网链接。

野马财经向乾多多官网电话询问时,对方表示确实和草根新贷有合作,但未说明是全资金托管,还只是风险准备金托管。

对方表示,如果投资人在草根新贷官网上投资了标的,钱就会被草根新贷下达指令进行投资。否则就会在乾多多平台内。而投资人提现也需要草根新贷的审核,所以当前投资人并不能单方面从草根新贷提现。乾多多建议投资人报警。

野马财经乾多多的官网发现,对方开发了P2P网贷资金托管系统“乾多多网贷资金自主清算系统”。

乾多多官网显示,“此套系统是双乾支付公司在旗下的乾多多电子钱包架构上为网贷行业特别开发的一套资金分离型网贷资金交易系统。网贷平台通过接入该系统将投资人、借款人、平台三者的资金完全隔离,从技术层面解决了平台因为经营不善或其他因素挪用平台交易资金的问题。”

对于这种平台与第三方支付之间的托管形式,此前银监会下发的《网络借贷资金存管业务指引(征求意见稿)》明确指出存管银行不应外包或由合作机构承担,不得委托网贷机构和第三方机构代开出借人和借款人交易结算资金账户,强调了银行在网贷资金托管中的惟一监管本位,这一规定或将导致第三方支付对网贷平台的资金托管业务无法持续下去。

而乾多多开展的资金托管业务问题不少。

网友发帐称多家爆雷平台与乾多多有关

当野马财经向乾多多客服询问如何解决这一问题时,对方称,乾多多也不能完全控制平台方的资金去向,那些标的是真是假他们也无法验证。乾多多“也注意到了之前发生的(平台跑路)问题,老板会开会商讨一下,给出解决的办法”。

目前,第三方资金托管机构只能发挥托管作用,并没有监管职能。这意味着在相关法律不完善、缺乏监管的情况下,第三方资金托管并不能保障P2P网络借贷投资者的资金安全,也不能杜绝平台欺诈、跑路的风险。

8月24日“网贷管理暂行办法”发布后,不合规的网贷平台或退出行业,或向合规化加快脚步。投资人在平台整改期间也要擦亮眼睛,不要被平台方的“障眼法”所欺骗。

评论