化工新材料龙头金发科技(600143.SH)8月28日晚间披露了2023年半年报。报告期,公司实现营业收入203.49亿元,同比增长4.53%;实现归属于上市公司股东的净利润4.69亿元,同比下滑41.53%。

受消费需求下降、化工行业景气度不及预期等因素的影响,金发科技营收在上半年取得正增长实属不易。

界面新闻发现,金发科技业绩正探底,双重因素叠加,下半年或有转机。一方面,随着需求复苏,聚丙烯等价格触底反弹,化工新材料行业形势有望触底回升;另一方面,绿色石化板块一度困扰着金发科技,而今年三季度宁波金发有多项新增产能投产。

华泰证券认为,随着金发科技新项目陆续落地,盈利增长点将逐渐增多,公司下半年的盈利能力将进一步提升。

金发科技董事长袁志敏今年也曾对外表示,去年拖了后腿的绿色石化业务将有新产能投产,今年这一业务有望减亏。随着新的产能投入,加上各主要业务板块的增长,袁志敏认为,金发科技此前提出的实现千亿产值目标未来有望实现。

改性塑料业务量利双增

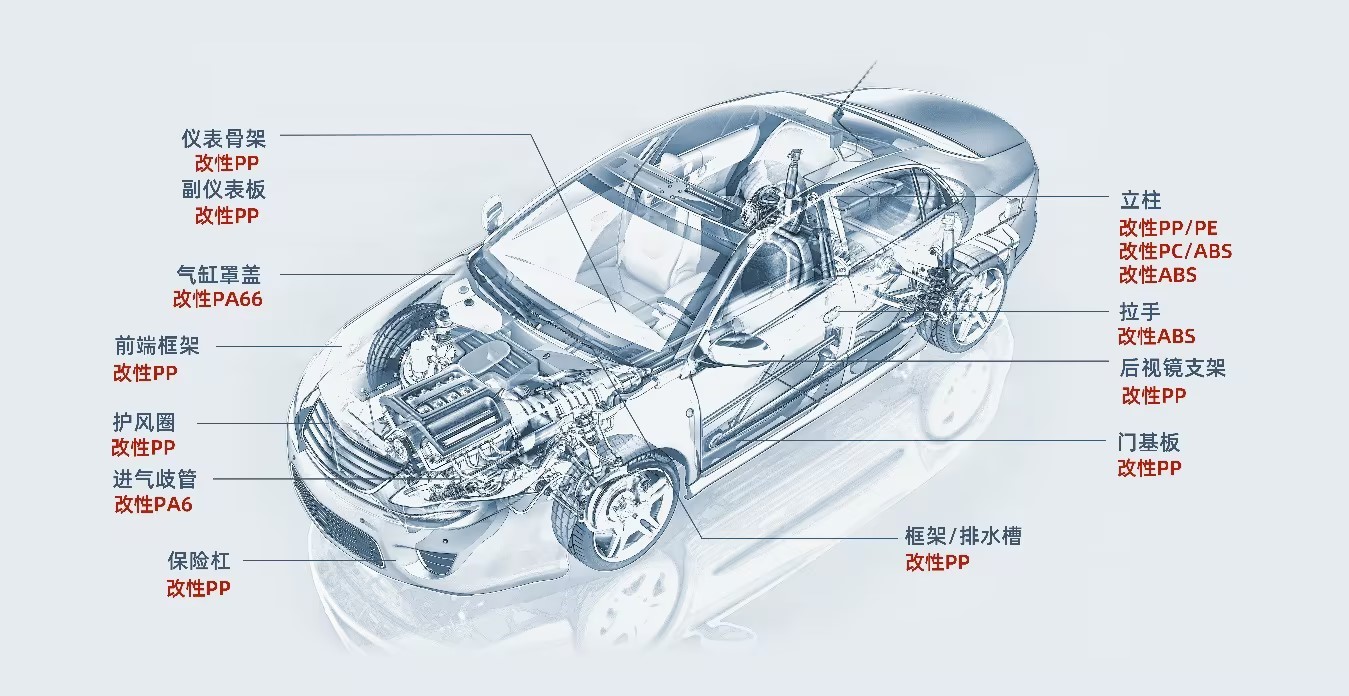

金发科技主营业务包括四大板块,分别为改性塑料、新材料、绿色石化及医疗健康。财报显示,公司是全球化工新材料行业产品种类最为齐全的企业之一,同时是全球规模最大、产品种类最为齐全的改性塑料生产企业。

改性塑料是金发科技基本盘,常年贡献六成左右营业收入。今年上半年,这一业务营业收入116.52亿元,同比小幅下滑4.26%。营收占比也降至不到六成。

事实上,金发科技改性塑料的销量并未下滑。在消费需求复苏不及预期的影响下,公司改性塑料业务市场占有率仍进一步提升,销量实现了增长。产成品销量85.77万吨,同比增长5.19%。

金发科技多个领域销量实现了较高幅度的增长:

- 车用材料全球销量38.60万吨,同比增长24.64%;

- 家电材料全球销量15.5万吨,同比增长19.23%;

- 新能源材料全球销量2.86万吨,同比增长52.13%;

- 环保高性能再生塑料销量10.16万吨,同比增长17.59%;

- 消费电子材料销量与去年同期持平。

汽车、家电是改性塑料的主要应用领域,金发科技改性塑料中超60%是汽车、家电材料,这两个领域的增速均超过行业增速。

上半年,我国汽车销量1323.9万辆,同比增长9.8%。新能源汽车和出口成为汽车行业的主要驱动力,国内新能源汽车实现销量374.7万辆,同比增长44.1%。汽车出口214万辆,同比增长75.7%。

中国家用电器上半年零售也在回暖,上半年家电行业企业利润同比增长20.2%。家电行业正向中高端迈进。家电行业的中高端化对家电材料提出了更高的要求,也给材料行业龙头带来发展新机遇。

与此同时,电子电工材料同比下滑了约10%。原因与行业趋势相关,国家统计局数据显示,上半年电子计算机产量同比下降25.7%,微型计算机产量同比下降25%,智能手机产量同比下降9.1%,导致电子元器件的需求相应下滑。不过,金发科技认为,未来随着经济复苏,下游需求逐步向好,相关材料需求将会回升。

同时,金发科技改性塑料业务毛利同比增长15.40%。

新材料板块增长超过20%

围绕高分子材料,金发科技逐步实现从单一改性塑料到多品种化工新材料的升级,产品结构也向产业高端和高附加值的方向延伸。新材料板块已成长为拉动金发科技营收增长的一大动力。

今年上半年新材料业务产成品销量7.7万吨,同比增长23.44%。其中,完全生物降解塑料、高性能碳纤维及复合材料销量均有较好的增长。

在供应端产能增长过快,行业格局表现为供大于需逆境下,降解塑料仍能实现销量6.30万吨,同比增长27.53%,主要得益于其产品种类齐全、高品质、低成本等差异化竞争能力优势。

高性能碳纤维及复合材料实现收入及净利双增,主要产成品实现营业收入1.29亿元,同比增长64.47%,净利同比增长12.18%,得益于新能源汽车快速增长,以及公司动力电池包底护板材料设计方案的不断升级。

与此同时,受消费电子需求复苏不及预期影响,特种工程塑料销量同比下滑18.67%。

不过,金发科技表示,在新应用领域,随着新能源汽车、储能、充电桩等新兴产业迅速发展以及高压平台的建立和推广,特种工程塑料因具有不可替代的耐热性能、高温电气安全性能以及尺寸稳定性等综合优势,在以上新兴产业中得到了广泛应用且快速增长。特种工程塑料二季度销量环比增长48.48%。

金发科技海外布局也成效凸显,正持续放量。公司拥有印度金发、美国金发、欧洲金发、马来西亚金发四个海外基地。上半年公司海外子公司主要的产品实现销量9.40万吨,同比增长28.42%。

海外子公司聚焦汽车、家电、电子电气、电动工具、新能源、电动二轮车等细分行业的市场拓展,已通过行业标志性客户的产品认证,并实现大批量供货。公司依托集团全球供应链平台,新产品ABS已在越南和泰国等国家形成稳定供应,月均销量超1,500吨。

此外,医疗健康业务上半年实现销售收入2.48亿元,同比下滑75.37%。不过这块业务占比本不高,近两年营收占比不超过4%,今年上半年继续下降。

袁志敏曾表示,医疗健康业务属于创业板块,今年形势发生变化,利润和营收方面期待有限。

金发科技相关人士称,在过去几年公司医疗健康公司打通了销售渠道,这一意义更为重大。公司产品已进入超1000家医疗机构、超1000家工业防护用品经销商、超4万家终端零售门店。

绿色石化业务有望减亏

正在持续投建的绿色石化板块一直困扰着金发科技。今年上半年这一板块仍未实现盈利,下半年或将减亏。

这一板块经营主体为两大石化业务子公司——宁波金发新材料有限公司(下称宁波金发)和辽宁金发科技有限公司(下称辽宁金发)。

上半年,宁波金发主要产品实现销量26.48万吨,同比上升24.71%。辽宁金发部分装置已实现产销平衡,主要产品销量31.82万吨。

宁波金发的一体化产业链为丙烷-丙烯-聚丙烯-改性聚丙烯,其中聚丙烯装置已于6月底实现中交。聚丙烯、环氧丙烷、丙烯腈等丙烯下游,是国民经济领域的重要基础化工材料。尤其性能优异的中高端聚丙烯产品仍大量依赖进口。

辽宁金发的一体化产业链为丙烷-丙烯-丙烯腈-ABS。报告期内,由于行业内共计有200万吨左右的新装置集中释放,且基本在4月份维持满负荷运行,上半年ABS产量较往年大幅增加,ABS价格较去年下跌22.6%。

绿色石化业务未实现盈利的主要原因有三:

- 第一,上半年宁波金发停产检修成本较高;

- 第二,ABS项目试生产阶段,受前期生产效率低、生产成本高、产品质量不稳定等影响,导致盈利能力较弱;

- 第三,受产能扩张及消费需求复苏不及预期的影响,丙烯和ABS产品价格均出现下跌。

前二个原因均为暂时性影响。经对PDH生产装置进行换剂检修后,装置长周期运行稳定性增强,生产负荷提高约10%;ABS正式达产后生产效率低、成本高、品质不稳定等问题将逐步改善。第三个原因为周期性因素,未来或随需求复苏而回暖。

今年下半年,绿色石化业务存在减亏预期。

首先,宁波金发的产能将有较大进展,三大产能即将投产。

- 其一,8000万立方/年的PSA氢气提纯装置及配套的下游充装项目,将提升副产物利用效益,项目预计2023年三季度投产。

- 其二,公司120 吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目进展顺利,聚丙烯(PP)装置已于6月底实现中交,预计2023年三季度投产。

- 其三,在打破材料进口依赖上,公司研发了医疗级与光学级高性能环烯烃共聚物(COC)材料。目前,公司已完成COC的小试,自主研发的COC中试装置将于今年三季度投产。

其次,今年上半年辽宁金发有大量在建工程转固,未来这部分产能或将贡献业绩。

辽宁金发的ABS项目于6月底正式达产,公司生产成本正持续降低;且随着高强度、高光泽、高抗冲的高附加值专用材料比例的不断提升,盈利能力将有所提升。

再次,聚丙烯和ABS是金发科技改性塑料的主要原材料,通过构建产业链一体化将提升产品竞争力,或可实现减亏。

聚丙烯、ABS主要应用下游为家电、汽车等。近期国家发改委等部门相继出台一系列政策扩大内需刺激消费,比如7月28日国家发改委发布“恢复和扩大消费二十条措施”,其中在稳定大宗消费方面,措施提出,优化汽车购买使用管理,扩大新能源汽车消费,支持刚性和改善性住房需求,提升家装家居和电子产品消费。随着汽车、家居、电子产品等大宗消费的逐步回暖,金发科技盈利能力或同步回升。

目前聚丙烯、ABS价格目前均处于历史低位,今年5月底聚丙烯价格出现触底反弹趋势。

下半年随着经济发展呈现回升向好趋势,消费回暖,金发科技下半年业绩或有改观。

围绕此前提出的千亿产值目标,金发材料未来待投产产能还不止于此。

在新材料业务板块的特种工程塑料领域,金发科技已具备年产2.1万吨PA10T/PA6T合成树脂能力;年产0.6万吨PPSU/PES合成树脂项目按计划推进,计划于2024年6月投产;年产1.5万吨LCP合成树脂项目按进度建设中,计划于2024年12月开始投产。

需求方面,化工新材料领域同样在提升。据中国石油和化学工业联合会化工新材料专委会的统计数据显示,2022年我国化工新材料产量超过3,100万吨,预计到2025年,国内化工新材料的整体市场规模将超过2万亿元,国内化工新材料消费量超过5,700万吨,自给率达到78.0%。

金发科技认为,从长期看,国内在新一代信息技术、新能源、智能制造、航空航天等新兴产业迎来迅速发展,相关的高端光学材料、高端碳材料、新能源材料、轻量化材料等市场消费需求旺盛,作为偏下游的化工新材料领域将是一条高成长赛道。

供需同步上升之下,袁志敏对金发科技未来千亿产值的预期或不难达成。

评论