文|奇偶派

“枯藤老树昏鸦,空调wifi西瓜”,寥寥数语,虽是一句调侃,却也着实将炎炎夏日中家电的重要性展现的淋漓尽致。

这个夏天,以空调为代表的国内家电销量也着实不错。数据显示,今年1至6月,我国家电行业企业实现营收9145亿元,同比增长7.1%;实现利润674.9亿元,同比增长20.2%。家用电器出口数量为172893.1万台,同比增长1.4%,出口额2967亿元,同比增长5.2%。

考虑到当下复杂的环境,这份成绩单来之不易。站在行业端,放眼于未来,受众群体广阔、拥有庞大进出口潜力的家电行业无疑有着广袤的想象空间。

行业内,以美的、创维、TCL、海尔、格力这“家电五巨头”为首的业内龙头颇受关注。作为与地产行业勾连极深的相关行业,家电产业受地产行业影响,在房地产暂时处于近年来低洼地段的节点,如何快速找到出路,从其他方向进行突围成为各大门派的当务之急。在各企业使出浑身解数之际,美的,作为五巨头中市值最高的一家,仍在不断变革,持续发力。

2023年第一季度,美的集团营收966亿元,归母净利润为80亿元。同期这两项统计,海尔智家和格力电器分别为650.66亿元、39.71亿元和354.56亿元、41.09亿元。美的一家的营收和利润,几乎都相当于另外两家巨头之和。然而就在20年前,格力早已声名鹊起,彼时海尔营收突破千亿,美的仅仅突破百亿大关。

作为曾经的追赶者,美的是如何超越前人,用规模独霸白电鳌头的?在家电企业普遍陷入业绩沼泽的泥潭时,美的又在尝试哪些破圈方式?在对市场的研判和布局方面的优势,能否为其他家电企业的转型发展树立一个标杆榜样?这些都值得一探究竟。

1、国产家电红海

家电行业早已过了增量时代,几乎是行业的共识。

据中国家用电器协会数据显示,2020年-2022年,中国家电行业主营业务收入分别为1.48万亿元、1.73万亿元、1.75万亿元,家电行业陷入存量竞争的态势明显。

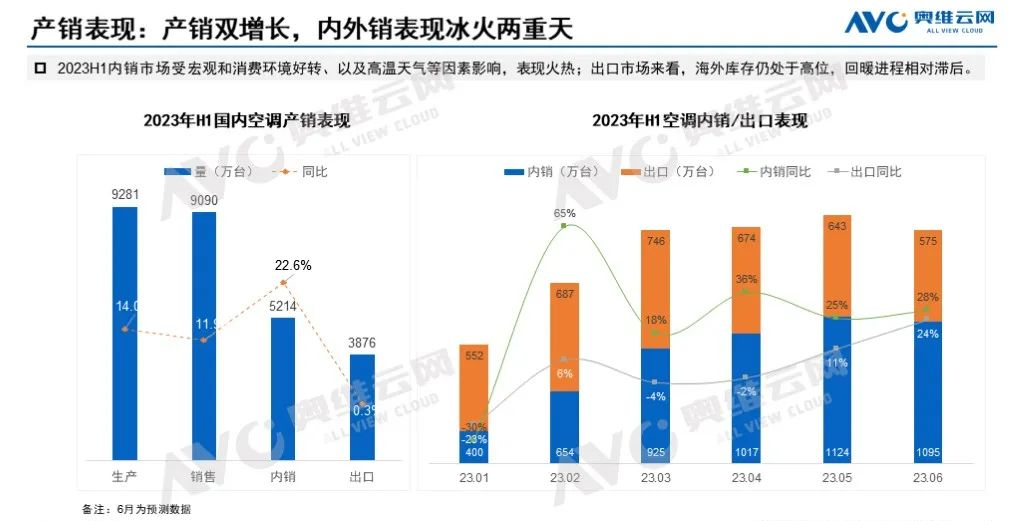

据奥维罗盘的数据显示,从2022年12月下旬至2023年5月28日,国内市场线上平台空调产品的零售额同比增长了12.47%,零售量同比增幅超过了7%,这组数据也表明,线上平台的零售均价也出现了再次上升。同时,线下零售规模也得到了一定量的增长,其中线下空调产品零售额同比增长幅度高达33.59%,而相应的零售量增幅32.79%。

图源:奥维云网

除了在气候变化带动下,表现良好的空调以外,其他白电产品的需求几乎不尽如人意,即便是之前几年呈现出良好走势的部分细分品类,在2023年也遭遇到了增长瓶颈。

白电三大件“空冰洗”中,冰箱产品的需求进入了一个明显的存量博弈周期,奥维罗盘数据显示,从2022年12月下旬至2023年5月28日,冰箱产品国内市场线下零售额同比增长0.17%,但零售量却同比下滑5.63%;同期内线上冰箱产品的零售量同比增长了4.06%,而零售额却同比下滑了3.53%。

同期,洗衣机市场状况同样堪忧,线上平台零售量下滑6.73%、零售额下滑2.81%;线下零售量与零售额则是分别下滑11.64%和11.69%。

事实上,白电已经是拉动家电市场的主力引擎了,相比之下,小家电的市场陷入增长困境的苗头更让人担忧。近几年受益于宅经济爆发而蓬勃发展的小家电市场,随着外部环境的放开似乎没有了过往那样增长的迹象。

据奥维云网公布的2023年1-6月全渠道推总数据,上半年厨房小家电整体零售额275.5亿元,同比下降8.5%,零售量为13101万台,同比上涨0.8%。

而作为黑电代表的电视机,更是延续了这几年的萎靡。随着移动网络的进一步普及,电视行业一直未能找到和新时代更加契合的运作模式。

洛图科技数据显示,2023年上半年,中国电视市场品牌整机出货量达到1711.5万台,较2022年同期微降0.5%。其中Q1、Q2出货量分别微降0.6%和0.4%,没有出现回暖迹象。

诚然,一方面,在企业端,各大家电企业均在致力于创新转型,持续挖掘高新技术,另一方面,政策端,以湖北发放家电消费券、重庆大力推动以旧换新为典型,家电下乡宣传力度也在全国范围进一步加大,这对于处于转型期的国产家电业来说,无疑是利好。

但仅就当下而言,在经历多年的高速增长期后,家电的产品保有率已经接近饱和。下游需求处在下行周期,叠加当前宏观经济波动、房地产市场不振等消极因素,家电市场正陷于红海,行业也已进入存量化博弈新周期,已经是事实。

不过,宏观与行业大背景的冷清之下,仍有一些公司实现了逆势上扬。

2、及时认错改错,灵活的白电巨头

家电在国人心中是有着特殊情怀地位的。

自上世纪80年代,我国第一部金属台扇在广东顺德组装并进入市场开始,家电市场就迎来了腾飞的时代。从九十年代空调、洗衣机、彩电陆续得到普及,到新世纪初的小家电浪潮,再到如今的智能家电时代,中国的家电业见证了一代代中国人的艰苦奋斗,参与了中国经济列车的一次次加速。可以说,中国家电俨然成为了中国制造的一个标志性符号。

不过在彼时,恐怕没有人能想到,那台金属台扇和它的制造者日后将共同组成一个庞大家电帝国的起点,这个制造者,叫何享健,而那家企业的名字,叫做美的。

2004年,海尔集团营业收入达到1016亿元,成为中国家电领域第一个突破千亿元的自主品牌。那一年,美的集团营收320亿元,为海尔的31%。2022年,海尔集团全球营收3506亿元,而美的集团的营收已经达到3457亿元,相差无几。

18年的时间,美的以15%的复合增长率快速成长为和海尔平起平坐的庞然大物,如果海尔不加上没有装入上市公司的生物、健康、金融等板块业务,单论二级公开市场,以家电为核心的海尔智家营收更是足足比美的少了1000亿,而在市值上,美的一家接近4000亿元的估值,几乎为海尔智家和格力电器之和。

这不禁令人发问,短短二十载,美的是如何从这场家电三国杀的配角,一跃成为“曹魏”般的存在?

事实上,今日家电制造业一直承受着的,诸如“终端价格下降”、“原材料价格上升”、“人工成本大涨”等外部种种不利因素,在二十年前就已经存在,这种麻烦我称之为“固定难题”,而经由时代变迁而变化的难题,称之为“可变难题”。

如果说如今的可变难题,是前三年等黑天鹅事件带来的宏观经济消极和家电业面临的增量到顶的话,那么二十年前美的所面临的,就是“规模”和“利润”的取舍分歧。这一问题看似并不高大上,但实际上却是决定企业往后发展路线的重要节点。

对此,何享健给出的答案是,以结果为导向,以规模为先,先做大,再做强。而后,伺机而动。

事实证明,灵活机动正是美的所仰仗的一大优势。

图源:美的官网

从80年代何享健带领美的在激烈的家电战中站稳脚跟起,到90年代开启时,美的获准在深交所上市,并在当年以每股收益1.36元的出色业绩在深交所排名第一,美的的发展日新月异。从1992年到1996年,美的的收入复合增速竟达到51%,收入增长了400%,风光无限。然而,1996年和1997年,美的接连出现净利润暴跌、业绩滑坡,空调业务也从行业前三跌至第七,之所以会陷入如此经营泥沼,根本缘由出自管理机制。

上市后,美的大肆扩张产品线,但企业的管理机制仍然沿用赖以起家的集权式管理机制。后者虽然加强了管控能力,但在扩张期,这种管控能力是有边界的。一旦公司规模扩张,触达到一定边界,这种机制的呆板、僵硬的缺点就暴露得愈发明显,连累到经营效率也会大幅下降。

于是,经过反复到发达国家和成熟企业调研,何享健做出了之于美的未来发展最重要的一次决定——事业部改造。

他以产品为中心,将美的拆分为空调、风扇、厨具、电机、压缩机等五个事业部,各个事业部又拥有市场、计划、服务、财务、经营管理等五大职能。

而后,何享健将公司的组织架构重新梳理,权责下放,给予事业部极大的自主权,总部只负责对事业部进行绩效考核。通过这种事业部改造,美的总部变换新角色,成为投资、监控和服务中心,各个事业部是研产供销管一体的独立经营单位,自主经营、自负盈亏,大大增加了企业的运营弹性。

实施分事业部改革后,1998年,美的空调销售收入比1997年翻了一番,当年实现收入、利润双回升。

如果说1996年是美的近三十年来遭遇的第一次险境,是何享健对过去治理机制结构的认错。那么,2011年那次就是何享健的“罪己诏”。

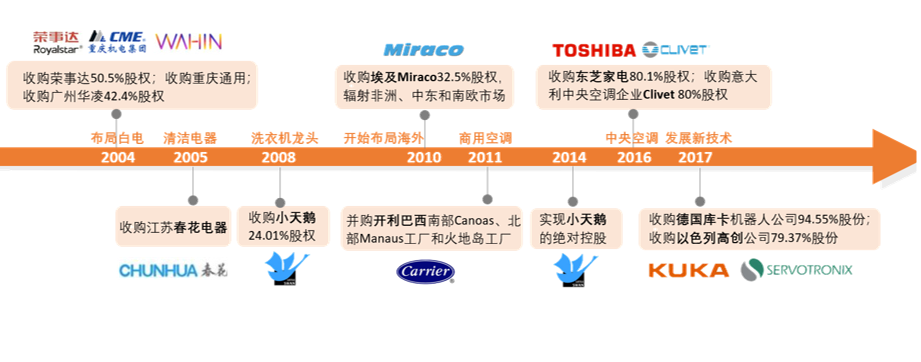

进入新世纪后,美的进行疯狂的对外扩张,并购速度加快:2001年收购日本三洋磁控管工厂,进入微波炉核心部件磁控管领域;2004年收购合肥荣事达,进入冰洗行业;2008年,美的以143.83亿元收购小天鹅,补齐了洗衣机业务短板,再度完善产能布局,何享健更是发出豪言,要“再造一个美的”。

然而,这段时间内的业绩增长主要依靠的是规模效应,同时严重依赖国家大力推动的“家电下乡”、“以旧换新”等政策。但在毛利率上却低于当时的直接竞对格力5个百分点,“大规模+低成本”模式的扩张被何享健亲自否决,随即决定对自己过去的战略进行全面反思和纠偏,而后,何享健主动退下一线,将曾经在危险期一举创造空调销售奇迹的方洪波推向台前。而在“认错”方面,方洪波可谓青出于蓝。

2012年,方洪波刚一上任,就命令美的,做减法。从产品线到工作人员,美的进行了一次大瘦身,停止30余个产品平台的运行、几乎关闭所有非家电业务、将管理人员大幅缩编,推行扁平化管理,对提拔自己的何享健的做法进行大量否定。这背后自然有何享健的“授意”,却也体现了方洪波本人的魄力。

到前些年,跟随着宅经济的发展,美的大量进军小家电行业,但该业务并没有像预期一样的火起来,反而在潮水退去后,成为了负担。在披露2022年财报的股东大会上,“消费电器”一栏成为唯一缩减规模的板块,该业务营收减少4.99%。

2022年,对于一些如母婴产品、宠物产品、网红小家电等快消性质的业务,梳理出了90多个品类,涉及到900多个SKU,2000万元的亏损下,美的没有选择硬刚,而是转头进行关停并转。

当面对小家电板块的“失策”时,方洪波坦承,“新消费的浪潮把我们裹挟了进去,但今天回过头重新看,这些东西有泡沫”。而在谈到自己的战略决策时,他进一步点透,“任何企业发展就跟人一样,会犯错误,会走弯路,很显然,美的(我)也犯过错”。

兵无常势,水无常形。

很难说这种特质适合所有企业,毕竟“坚持不懈”、“坚韧不拔”一直被视作是优质特点,但放在美的身上,这种灵活走位,却实实在在地帮助美的走到了今天。

3、低成本化+多元化布局

作为一辆长期处于高速狂奔状态的民营企业,纠错能力固然难能可贵,但毕竟只是发展征途上,几个节点调整车头方向的“微操”,真正奠定企业调性的,是立于潮头的前瞻性眼光。

2017年以来,美的净利率始终保持在7%以上,2020年更是高达9.5%;作为对比,同期海尔的净利率基本保持在4%左右。

导致如此差距的关键,就是美的全系统的低成本化战略。

2013年开始,美的的洗衣机事业部(小天鹅)开始对“T+3”战略的试行。简单来说,就是将周期流程分为四个阶段:T阶段为客户下单,T+1阶段为物料准备;T+2阶段为成品制造;物流发运时则为T+3。通过这一套模式,巅峰期曾达到120万平方米的库存面积逐步降到10万平方米。

这种标准化模式,表面上是“用户需求为导向的以销定产,并给予客户订单满足的产销模式”,深层次下是一种更大的经营理念,即“通过高效协同,以产销衔接为主轴实现更好运营”的方式。降本增效之下,从2013年到2018年,小天鹅实现营收22%、利润35%的复合增长率。

洗衣机事业部的成功经验,随即迅速被应用到家用空调事业部。产品结构优化、SKU 数量减少、供应链全面成本管控、零部件自制比例提高、备件费率下降、库存周转提升、管理费用和财务费用降低、部分汇兑收益之下,美的将成本不断压缩。

除了降低成本,美的还提前进行了多元化布局。

前面说过,在90年代末期,美的集团已经拥有了微波炉、饮水机等多个白色家电业务板块。到了新世纪初,美的集团又步入物流领域并建立安得物流。

但在2011年的那场“瘦身运动”中,美的重新调整多元化业务的方向,不再一味强调“多而杂”,而是强调“产品领先、效率驱动、全球经营”。

于是,从2012年开始,美的开启工业互联网1.0战略;2014年,布局智能家居系统;2015年,开始涉及机器人领域,与日本安川合作成立机器人公司;2016年,相继收购东芝家电和意大利中央空调企业。一路下来,美的将主要目光都放在了家电领域。

而从2017年,意识到自研技术的重要性,为增强研发能力,收购以色列高创公司和德国库卡机器人公司开始,美的开启了进一步的数字化转型和智能化生产之路。

到2020年,美的集团家电产品收入在营业收入中占比为82.72%,这个数字在2012年则是93.42%。

美的的战略眼光还不止于此,还体现到判断到房地产楼市的萎靡。

2020年,美的将原来的四大业务板块重新整合成智能家居事业群、机电事业群、暖通与楼宇事业群、机器人与自动化事业部、数字化创新业务五大业务板块。而后机电事业群更名为工业技术事业群,暖通与楼宇事业群更名为楼宇科技事业部。

楼宇科技,就是通过物联网、数字孪生、云计算等技术,实现建筑物的智慧运营、管理。其事业部的前身是中央空调。此前该方向的离心机技术长期被国外垄断,而美的,早在2006年,就成功研发出了国内第一台离心机组,实现自研自产,在2021年突破了一千台年产销量。这才有楼宇科技事业部在2022年营收达到228亿元,同比增速达16%的成绩。

4、资本化狂奔和汽车梦

战略的成功实施之下,美的继续开启扩大版图的行动。

7月29日,美的集团发布公告称,根据公司总体战略布局,结合安得智联业务发展需要,依据A股上市公司分拆所属子公司上市的相关规定,公司董事会授权公司经营层(含安得智联)启动分拆安得智联申请首次公开发行人民币普通股(A股),并在深圳证券交易所主板上市的前期筹备工作。

这是第二次“A拆A”,在此之前,美的在2020年7月宣布拟分拆子公司美智光电创业板上市,但当前仍处于“已问询”阶段。

作为多元化布局的一部分,美的多年来在海外已经建立起一套庞大的版图。目前美的集团在海外设有20个研发中心和18个主要生产基地,遍布十多个国家,海外员工约3万人。2022年,海外电商的销售收入同比增速超过10%。

在海外市场不断扩充的同时,集团对于资金的需求也越来越渴求。通过A拆A的操作,一方面有助于提升分拆业务的独立发展能力,另一方面也有助于提升上市公司市值与流动性,提升公司可持续发展能力。

紧随其后的便是A+H。

8月9日晚,美的集团公告,基于深化全球战略布局的需要,公司正在对境外发行证券(H股)并上市事项进行前期论证,美的集团或将在未来登陆港股,本次拟发行规模预计不超过发行完成后公司总股本的10%。以此帮助美的更好在海外市场进行融资。

然而,2022年家电行业的萧条让美的如坐针毡。业内都在探寻“第二增长曲线”的同时,美的将眼光放到了近年制造业的香饽饽——汽车产业之上。

事实上,说是近几年才注意到造车行业并不准确。早在2018年,考虑到家电行业的天花板已经临近,美的工业技术事业群成立威灵汽车部件业务,主营新能源汽车零部件。

2020年3月,美的旗下子公司美的暖通收购合康新能,并将其整合进原美的集团机电事业部,升级为机电事业群,正式进军新能源汽车产业。次年5月,威灵汽车部件公司正式宣布三大产品线:电机驱动系统、热管理系统、底盘执行系统进入投产状态。

对于选择进入汽车零部件领域,美的基于的是自身的差异化优势。

美的选择的汽车电动化过程中需要的增量部件,对于汽车行业的供应商来说是新产品,但众所周知,电动汽车的核心三大件是电机、电控和电池,而深耕家电行业多年的美的自然有先零部件生产技术积累和先发优势。

自2018年成立,美的威灵便定下了“333战略”:第一个3年,公司的产品主要是汽车核心部件;第二个3年,公司将部件集合成模组,更多供应组件;下一个3年,公司计划提供整个系统解决方案。

截至2022年初,美的旗下汽车零部件产品线销售规模已达到千万元量级,与东风、高合汽车、威马等车企相继展开了合作。

今年初,美的旗下威灵汽车部件安庆新能源汽车零部件基地一期正式投产,在官方的规划中,该基地投产后,将朝着年产能100万台电动压缩机、120万台EPS转向电机和20万台驱动电机的目标迈进。在美的的规划中,该项目建成后可形成年产6000万套产能,实现年产值400亿元。

除了传统机械部分,汽车行业扩展的过程中,美的在TOB业务上的经验弥足珍贵。

这也与目前美的在做的资本运作不谋而合,即通过强势的资本运作能力,毕竟对于整车制造商来说,一个能提供丰富经验,拥有巨大人才和技术储备的大供应商很难让人不垂涎三尺。

家电企业的优势在于比较强的制造能力,美的的产线非常成熟,拥有完善的工业机器人设备和庞大的机械工程师团队,技术、管理、品牌、销售渠道都可以移植到企业,甚至供应链都可以从家电工厂移植过去。同时,美的并没有在产业链体系中有足够优势,因此,美的选择与汽车行业有共通点的领域切入,去成为物联网系统的集成商,自然有助于养成自身的生态,培养更强的客户粘性。

5、写在最后

能屹立制造商排头这么多年,美的靠的不是不会错,而是及时认错、改错。过去,无论是何享健,还是方洪波,都是善于在挫折中不断反思的领导者,他们帮助美的在一次次试错和一次次纠偏中不断成长到今天。

而在当下,家电行业的寒冬已经到来,这是不争的事实。或许随着气候变暖等极端天气的影响,白电还能偶尔回潮,但这终非可持续的道路。在存量博弈不断加剧的现状短期内难以改变的情况下,美的如何汲取过去的经验,进而寻找到新的增长点,亟待探索。

多元化的布局之下,汽车成为美的的新锚点,而在工业自动化、楼宇设备和技术、新能源车、医疗器械等众多新兴领域,美的的触手也已经触达。

看起来,方洪波的野心,不仅仅是全球化的科技集团,更是全球化的综合科技集团,二字之差,或许让美的已经不再满足于白电巨头的标签,而是将目标着眼到了通用、西门子们的身上了。

评论