文|电商在线 成如梦

编辑|斯问

8月24日,美团公布了2023年二季度及半年财报。

上半年国内经济环境开始复苏,餐饮、酒店等行业更是强势增长。据国家统计局数据显示,上半年全国网上零售额71621亿元,同比增长13.1%。其中,实物商品网上零售额60623亿元,增长10.8%,占社会消费品零售总额的比重为26.6%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长8.9%、13.3%、10.3%。

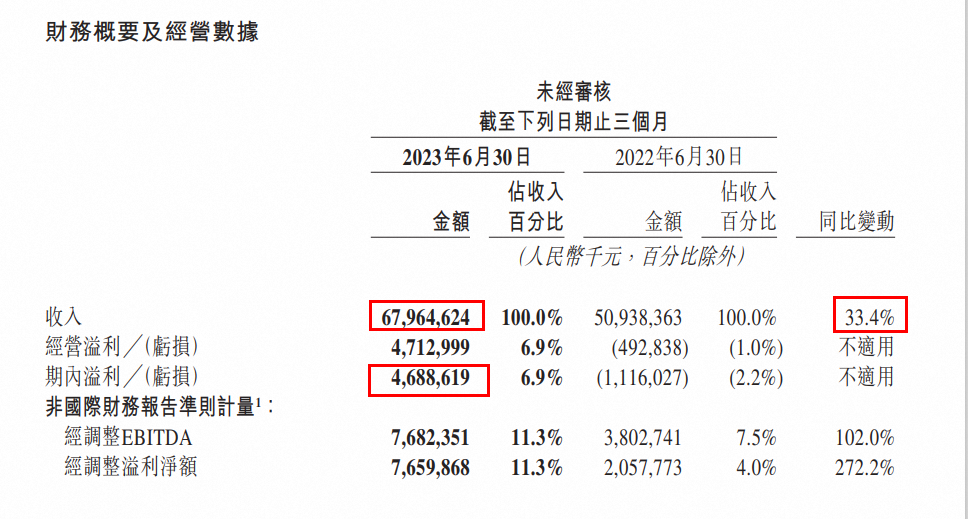

受益于此,美团也迎来了最近五个季度以来最高的营收增长率,同比增长了33.4%,单季度营收达到679.6亿元;同时净利润达到46.9亿元,同比扭亏为盈。

图表源自美团财报

这一季度,美团交出了一份不错的成绩,但行业的竞争之势也在持续加剧。

其中以抖音为代表的内容电商凭借流量优势迅速吸引用户,以阿里为代表的传统电商也在不断推陈出新,持续提升自身竞争力。他们像饥饿的狼群一样,渴望争夺美团本地生活的市场份额。

面对强敌的不断进攻,即使是在本地生活领域已经占据大头的美团也没办法拥有足够的安全感,目前来看美团的霸主地位也并非坚不可摧。在激烈的竞争之中,美团能否守住自己的地位也成为一个令人关注的问题。

增长从何而来

美团的收入主要分为核心本地业务和新业务两个部分。其中核心本地业务包括餐饮外卖和到店、酒店及旅游服务,还有美团闪购、民宿以及交通票务,该部分二季度营收512亿元,同比增长39.2%。

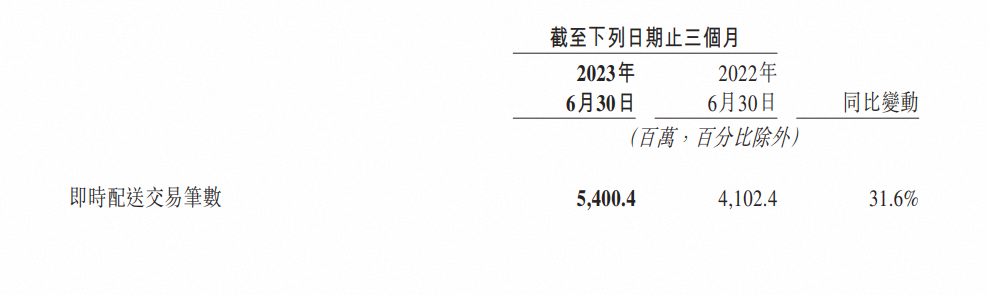

即时配送(包括餐饮外卖以及美团闪购)是其中一个明显的增量。

财报显示,二季度美团即时配送订单量达到54亿单,同比增长31.6%,五个季度以来首次突破20%的增长率。

图表源自美团财报

很明显,美团的低价策略帮了大忙。

4月份以来美团加大了对低客单价的补贴力度,“周三外卖节”、“直播神抢手”,通过直播发放大量优惠券的方式,推动了消费者非即时消费的需求。4月18日,美团“神券节”首场直播的数据显示,美团外卖订单量年同比增长近50%,DAU年同比增长达75%,参与活动的百大餐饮品牌交易额周增速均值超30%。目前美团正在到家和到店业务全面推行直播,7月份美团APP首页更新上线了直播一级入口。

闪购业务也在各种节日促销中取得了不错的增长,二季度闪购年活跃商家数同比增长了30%,日订单量峰值再次突破1100万。更重要的是,受益于外卖业务的巨大规模,不仅为闪购业务创造了较低的履约成本,也带来了更多的用户。王兴在财报业绩会中提到,截至二季度,已经有近60%的外卖用户转化为闪购用户。

到店酒旅则是另一个不可忽视的增长因素。

财报显示,二季度到店、酒店及旅游业务交易额同比增长超过120%。在到店酒旅业务上,美团抓住了上半年出行需求爆发的时机,同时加大了补贴力度。在消费者端,推出“特价团购”项目,并在在美团和大众点评应用程序中提供多个入口;在商家端,降低一些城市部分类目订阅类服务的门槛,同时增加了酒店旅游直播板块的数量。

美团直播点进去之后,精选部分基本都是酒旅直播

值得注意的是,无论是即时配送还是到店酒旅,美团都在进一步强化其“低价心智”。

同时在美团优选、美团买菜等新业务上,美团也动作频频。二季度新业务整体收入同比增长18.4%至人民币168亿元,亏损同比收窄23.5%至52亿元。

一方面,去年10月美团优选升级为明日达超市。今年上半年以来,美团优选采取了更为扁平和放权的管理措施,让各省区小团队承担更多责任也分享更多成长带来的成果,同时对多个部门的负责人均进行了调整。

6月初,美团优选管理层召开了一次夏季会议。会上,美团优选宣布发起为期三个月的 “夏季战役”,重新回到抢夺增长的赛道。但明日达超市的对手极多,既有垂直细分领域的叮咚买菜、还有大而全的京东超市、天猫超市、拼多多,以及跨界做超市的抖音。美团优选要面临的挑战只多不少。

另一方面,美团买菜也开启了新一轮的扩张计划。尽管去年同期基础较高,但美团买菜今年以来在武汉、廊坊、苏州等二线城市部分地区开拓新业务,也使得它增加了市场份额,不过短期内盈利仍然很难。

整体看来,即时配送部分仍然是美团业务的核心增长力量。其中餐饮外卖是美团一切业务的基础,餐饮外卖部分的用户粘性极高,让美团在闪购,到店酒旅等领域顺利延伸。更重要的是,帮助美团形成了用户心智的同时,通过规模效应降低了履约成本。

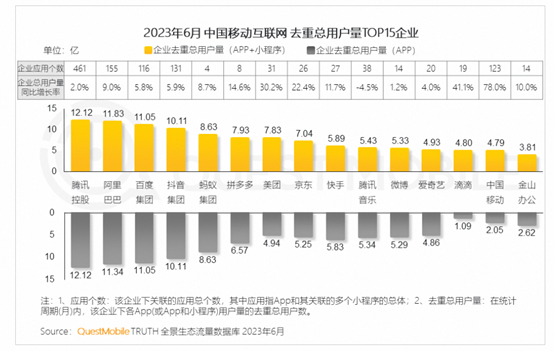

虽然美团已经不再披露年度活跃商家、用户数以及年交易笔数,但QuestMobile最近发布的《中国移动互联网2023年上半年大报告》显示,截至今年6月,美团用户量为7.83亿,同比增长率超30%,增速居互联网零售行业首位 。

图表源自《中国移动互联网2023年上半年大报告》

巨头围攻美团

在互联网整体降速的当下,营收持续稳定增长的美团所处的本地生活赛道,遭遇互联网巨头的围攻,也就成了必然。

本地生活——一个以“高频消费”为基础的万亿市场,艾瑞资讯数据显示,2020年中国本地生活服务市场规模为19.5万亿元,预计到2025年会增长到35.3万亿元。

在许多行业还在依靠计划报废,推出更新款的产品等手段来刺激消费时,以“餐饮”为核心的本地生活赛道,天然的拥有无可超越的交易频次,成为最能抗周期的赛道。

但在经济繁荣时期,这又是一门极苦的生意。本地生活赛道的交易频次最高,但交易单价低,被很多人形容是一个“弯腰捡钢镚”的生意。本地生活领域赚钱的本质在于规模效应,虽然交易频次高,但是单价低,只有将规模做到足够大,前期投入足够多,后期才能赚到钱,收入都是从每一笔十几元、几十元的订单中抠出来的。

而深耕本地生活的美团深谙此理。在所有互联网大厂中,美团被称为“开水团”,被大家调侃给员工的唯一福利就是白开水。相比于其他很多公司最好的电脑配置、最大方的薪酬福利、免费的员工食堂、下午茶、小零食,美团真的太抠了。但结合美团的业务再来看,美团的抠也就不足为奇。

在互联网迅速发展的十年间,大家都不愿意做这样的苦生意。高频刚需的万亿市场大家心知肚明,但赚钱的“难”大家更明白。

不过经济不会永远处于繁荣时期。当经济下行,消费降级时,广告和电商已经很难再有增量,电脑和手机可以不换新,但满足日常供给的需求这种基本消费仍然不会少。

所以“本地生活”摇身一变,成为互联网巨头当下最想争夺的市场。

以抖音、快手、小红书为代表的种草平台,纷纷重推本地生活的内容,试图把流量留在平台交易。

其中抖音已经成为美团最大的竞争对手。在商家端,为了争夺更多商家入驻,抖音实行过一段时间的0抽佣,虽然抽佣上涨到2.5%—8%,但相同类目的抽佣仍然比美团更低;在用户端,抖音持续上线特价团购,通过补贴的方式试图强化用户的低价心智。

抖音之外,快手也在整合本地生活业务,快手采取的是先跑通单城盈利模型再全面推广的策略。今年上半年快手本地生活已经在青岛、哈尔滨、上海、成都、石家庄和深圳6个城市实现单城盈利,目前正在向更大的范围推广。

小红书也在招募商家,并且用0押金、0佣金和流量扶持等方式激励商家入场。上线团购后,用户可以直接在笔记右下角,购买团购套餐,到店消费。针对达人推出了“100家探店计划”,另外本地生活官方账号“土拔鼠”也已经开始营业。

阿里、拼多多为代表的电商平台,也在持续抢占本地生活的市场。

阿里的高德、饿了么,盒马、飞猪等APP一直都在押注本地生活,但相对于电商业务来说,本地生活份额是在太小,一直维持在阿里整体收入的5%左右。今年年初口碑和高德合并,之后鲜少传出消息,但在最新的财报中也迎来了不错的成绩,二季度本地生活(饿了么+高德)收入144.5亿元,同比增长30%,高德在今年“五一”出行旺季,更是创下了这一时期历史最高的日活跃用户规模:2亿人。

拼多多去年依靠旗下的社群团购平台快团团切入本地生活,今年已经开始邀请餐饮、娱乐等多类本地商家入驻,7月份更是直接在主站上线本地生活板块。

至此,几乎所有互联网巨头都将手伸向了“本地生活”,希望讲出新的增长故事。

本地生活没那么容易

可以确定的是,当前入局本地生活者的实力均不可小觑。互联网巨头们既不差钱,也不差流量,但在本地生活的这一场仗比的是更全面的能力。

国家市场监督管理总局数据显示,截至2022年底,全国登记在册市场主体1.69亿户,其中中小微企业数量超过5200万户,个体工商户1.1亿户,两者占各类市场主体比例分别达到65%和96%。中小商家才是经济的主体,零售行业当然也没有例外。

无数个街边小超市、个体工商户和夫妻老婆店组成了本地生活的市场。而实际上这也正是美团生意的核心所在:连接数百万中小商家和数亿消费者。

所以用户心智、商家数量和平台基础设施的完善可以说是本地生活的三个重要要素。

首先是用户心智。本地生活这条赛道上挤满了新老玩家,各平台竞相提供更便宜的价格,留住现有用户以及新用户。但对于用户来说,美团几乎已经和本地生活画上等号,需要点外卖和团购时,大部分时候都会自然而然打开美团,用户心智是钱和流量难以撼动的。这也可以解释为什么会有商家反馈,抖音低价引流过来的客户留存度很低。

其次是商家资源。商家资源的丰富度和质量,是平台竞争的关键因素,更多优质的产品供给,才能吸引用户在平台直接进行交易。抖音、小红书等平台目前都在以更低的价格吸引商家进行入驻,但值得注意的是,商家背后的隐性成本同样很高。以抖音为例,作为短视频平台,商家入驻之后还需要专门的运营,不运营根本卖不出去。没有经验的话还需要额外请代运营,有商家表示算下来产出投入比并不高。

最后是平台基础设施的完善。平台稳定的技术支持和高效的运营系统是本地生活比拼顺利进行的基础。流量的分配也十分重要,平台需要通过广告投放、搜索引擎优化等手段,将流量引导至自己平台,同时还要确保各个商家的曝光度和收益平衡。

很显然,美团过去十年筑起的护城河不是靠钱就能砸出来的。用时间堆起来的壁垒,有时候才是最大的壁垒,反而用钱很难堆起壁垒,因为永远会有更有钱的人。

过去2个季度以来,抖音的入局一度成为美团最大的威胁。但刚刚过去的二季度,美团的营收增长率和即时配送订单数增长率均达到了5个季度以来的最高值,到店酒旅的年度交易用户数和活跃商家数都在二季度达到了历史新高。从目前的数据来看,美团暂时守住了本地生活巨头的位置。

但未来,美团将要面对的对手也不止一个,接下来可以肯定的是本地生活领域接下来的一段时间肯定会更加热闹,也将迎来更激烈的竞争。

评论