年度业绩濒临亏损的山西焦化(600740.SH)基本坐实了一桩筹备近一年之久的重大资产重组方案。

12月6日晚间,公司发布重组报告书,其拟向控股股东山焦集团发行股份及支付现金购买其所持有的中煤华晋49%的股权,交易价格48.92亿元。同时,公司拟采用非公开发行方式发行股票募集配套资金不超6.5亿元。

近49亿元的收购体量对山西焦化而言着实不小——截至12月6日收盘,山西焦化二级市场股价报收7.93元,当日总市值为60.72亿元。对比可见,其收购的中煤华晋49%股权便相当于山西焦化约81%的总市值。

山西焦化是山西省国资委控制下的一家煤炭综合利用企业,为山西省焦化行业的龙头企业。而眼下,继2015年亏损8.30亿元后,山西焦化今年再度走到亏损边缘。今年前三季度,山西焦化归母净利润亏损3086.99万元。这意味着,若今年业绩未能扭亏,山西焦化明年或以ST身份继续推进重组。

比起同类企业,山西焦化的竞争优势并不突出。根据Wind资讯的数据显示,在煤炭与消费用燃料行业(Wind四级行业)中,山西焦化总市值、总营收指标均在同类上市公司中垫底,仅其净利润数据优于中煤能源(601898.SH)、陕西煤业(601225.SH),位居倒数第三位。

山西焦化的主营产品为焦炭、化工类产品,具体包含焦炭、甲醇、炭黑、沥青、焦化苯等产品的生产、加工和销售。其中,焦炭类产品对公司业绩的影响最大。公司半年报显示,今年上半年,山西焦化的焦炭类产品与化工类产品站总营收比重分别为62.67%、35.88%。

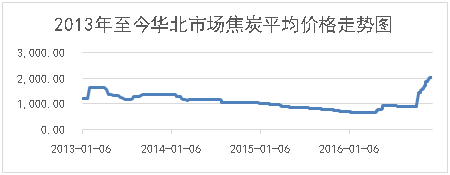

不难发现,焦炭价格的走势左右着山西焦化的业绩状况。以山西焦化所处的华北市场行情为例,今年一季度,华北市场焦炭的价格一度跌至2006年以来的最低点,持续报价仅680元/吨。且一季度,华北市场焦炭的平均报价仅为685.92元/吨。而2013-2015年,华北市场焦炭的同期市场均价分别为1519.23元/吨、1251.08元/吨、1001.38元/吨,同比今年高出46%至121%。受此影响,山西焦化今年1-3月的业绩遭遇重挫:其实现营业收入和归母净利润分别为5.62亿元、-0.99亿元,分别较去年同比下降37.01%、13.64%。

不过,随着焦炭价格探底回升并于5月迅速回暖,公司在二三季度的盈利状况迅速改观。Wind资讯数据显示,截至6月30日和9月30日,华北市场的焦炭价格分别报价930元/吨、910元/吨,较年初上涨超过30%。同期,山西焦化单季度归母净利润分别为1274.19万元、5550.48万元,单季度亏损的颓势得以扭转。

截至目前,焦炭价格仍在攀升,对于公司第四季度的业绩构成利好。Wind资讯的数据显示,12月6日,华北市场的焦炭报价为2025元/吨,已较年初上涨189%。对此,公司在三季报中预测,随着焦炭价格呈现持续上升趋势,公司效益明显好转,预计年初至下一报告期末累计净利润可能盈利。

事实上,由于焦炭产品具有典型的周期性特征,其价格易受下游需求影响进而产生剧烈波动。因此,如何提升公司盈利的持续性是解决山西焦化未来业绩稳定性的重要问题。

山西焦化此次斥巨资“拴上”控股股东方给予的“保险丝”——收购中煤华晋49%股权,使其成为联营企业——但该标的公司也面临盈利能力下滑的风险。

重组报告书显示,中煤华晋原为中煤能源与山焦集团共同持有经营,持股比例分别为51%、49%。该企业旗下拥有王家岭煤矿等3座大型煤矿,合计产能达1020万吨/年。2014-2015年,中煤华晋实现营业收入分别为34.50亿元、36.75亿元,归母净利润分别为10.14亿元、6.19亿元。然而,去年,中煤华晋的净利润显著下滑,其2015年归母净利润较2014年同期下降38.96%。此外,今年上半年,中煤华晋的归母净利润仅为1.96亿元,只有去年全年的32%。

当然,投资虽巨大,一旦该重组事项顺利完成,可对上市公司的财务状况产生直观影响——今年上半年,中煤华晋的归母净利润为1.96亿元,由此可给山西焦化带来0.96亿元的投资收益,并完全填补上市公司前三季度产生的3086.99万元的亏损数额。此外,截至今年上半年,山西焦化资产负债率为77.24%。交易完成后,其资产负债率可降至55.78%。

不过,上述展望只是“后话”。该事项目前还需经过山西省国资委的批准、公司股东大会审议通过以及中国证监会的核准。这意味着,年内山西焦化将无法把中煤华晋49%股权纳入财务报表中。

评论