界面新闻记者 |

生猪肉鸡市场低迷,温氏股份(300498.SZ)亏损幅度扩大。

8月30日晚温氏股份发布半年报,期内公司实现营业收入411.89亿元,同比增长30.61%;实现归属于上市公司股东的净利润-46.89亿元,亏损幅度同比扩大。

温氏股份主营肉鸡和肉猪的养殖及其销售;兼营肉鸭、蛋鸡、鸽子等的养殖及其产品的销售。同时,公司围绕畜禽养殖产业链上下游,配套经营畜禽屠宰、食品加工、现代农牧设备制造、兽药生产以及金融投资等业务。

生猪行业和黄羽鸡行业均处于周期低谷期,生猪和肉鸡市场行情低迷,公司肉猪和肉鸡销售价格均低于养殖综合成本,致使两大养殖主业亏损。

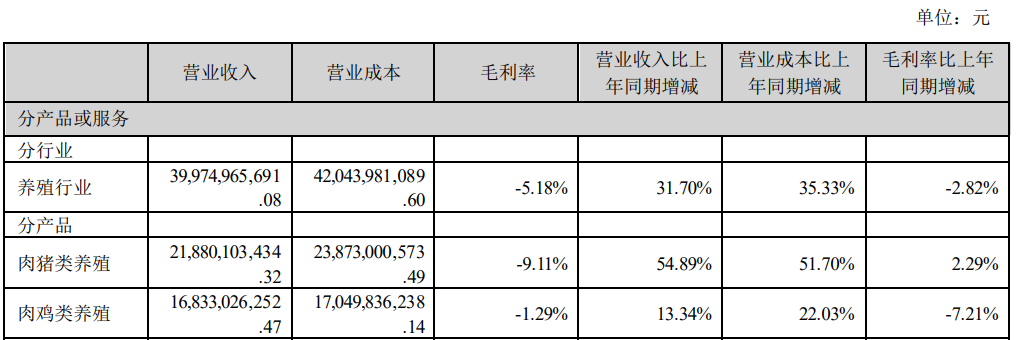

具体来看,期内温氏股份肉猪养殖实现营业收入218.80亿元,同比增长54.89%;毛利率为-9.11%,同比增长2.29个百分点。公司肉鸡养殖实现营业收入168.33亿元,同比增长13.34%;毛利率为-1.29%,同比下降7.21个百分点。

生猪养殖业务方面,国内产能处于历史高位,供应量充足。根据国家统计局数据,二季度末全国能繁母猪4296万头,相当于4100万头正常保有量的104.8%,同比增加0.5%。生猪存栏量43517万头,同比增加1.07%。

国家统计局数据显示,今年上半年全国生猪出栏3.8亿头,同比增长2.6%,猪肉产量3032万吨,同比增长3.2%,市场供应处于近年来的高位。上半年13家已披露生猪销量的上市公司,累计销售生猪6,654.05万头,同比增加11.02%。在消费方面,春节后猪肉消费处于淡季,消费量虽然比去年同期有所增加,但增幅低于市场预期,价格支撑乏力。

此外,猪粮价格上涨也是生猪养殖行业亏损的重要原因。根据近年生产成本数据测算,对应生猪生产盈亏平衡点的猪粮比价约为7:1。报告期内,猪粮比一直维持在7:1以下,生猪养殖普遍亏损。今年以来,国家一季度已开展第一批中央猪肉储备收储。

今年上半年,温氏股份销售肉猪(含毛猪和鲜品)1178.57万头,同比增加47.21%;毛猪销售均价14.58元/公斤,同比上升3.18%;销售收入207.44亿元,同比增加54.39%。

虽然温氏股份肉猪销量和销售收入同比大幅增加,但是肉猪市场行情低迷,饲料价格较高,疫病在一定程度上仍然影响猪业生产成绩。因此即使公司猪业生产成绩逐月提高,总体上养殖综合成本仍然高于销售价格,导致报告期内公司猪业亏损幅度较大。

肉鸡养殖行业同样连年亏损,养殖户补栏积极性较低。中国畜牧业协会黄羽肉鸡业分会监测数据显示,2023年上半年,全国在产父母代黄羽肉种鸡年平均存栏量3803.69万套,同比减少2.46%。

养殖户补栏积极性较低的主要原因为:2020年和2021年两年黄羽鸡市场行情低迷,大部分养殖户亏损,虽然2022年价格有短期回升,大部分养殖户开始盈利,但是盈利规模不足以弥补上两年的亏损。今年上半年肉鸡价格又重新回落,养殖户再次陷入亏损。

价格方面,虽然黄羽鸡产能从2020年最高位逐步出清,但是由于消费需求不及预期,报告期内黄羽鸡价格持续在低位运行。据同花顺iFinD数据统计,2023年6月土鸡、中速鸡、快大鸡出栏均价分别为7.37元/斤、5.93元/斤和5.90元/斤,同比变动2.58%、-12.78%和-14.17%。

今年上半年,温氏股份销售肉鸡5.53亿只,同比增加13.30%;毛鸡销售均价13.09元/公斤,同比下跌5.69%;销售收入157.56亿元,同比增加11.40%。

尽管温氏股份养鸡业务生产继续保持稳定,生产成绩仍保持在历史高位,但因市场行情低迷,肉鸡销售价格低于养殖成本,公司养鸡业务出现亏损。肉鸡销售收入增加主要原因是销量增加。

展望未来,中国银河证券研报认为,考虑到7月下旬以来猪价存好转趋势,温氏股份生猪业务或有改善;同时黄鸡供给低位、价格可期,公司整体盈利能力或可改善。

二级市场表现方面,过去一个月温氏股份股价震荡下行。今年二季度,香港中央结算有限公司(北向资金)减持公司1006.22万股。

8月31日午盘,温氏股份跌0.71%。

评论