界面新闻记者 |

近日,五大上市险企均完成半年报披露。从总投资收益率看,除中国平安外,各公司均出现下滑,而净投资收益率则出现普降。

险资作为市场上重要的机构投资者,如何看待后市表现?在波动的行情下,为避免利差损风险,险企完成产品利率转换,后续保险产品还有吸引力吗?

看好下半年A股机会

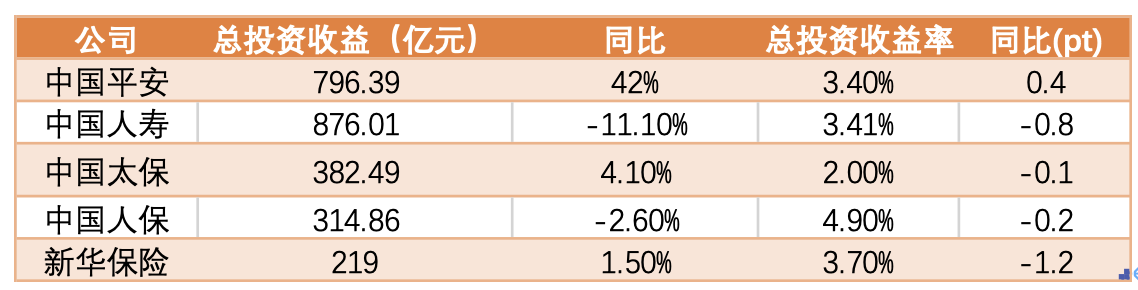

在总投资收益率上,截至今年上半年,中国平安、中国人寿、中国太保、新华保险、中国人保分别为3.4%、3.41%、2.0%、3.7%、4.9%,除了中国平安外均有所下滑。而包含现金及现金等价物、定期存款、债权型投资等固定收益的净投资收益率全部下滑。

中国人寿解释称,净投资收益同比减少、净投资收益率下滑是受新增配置收益率及权益类品种分红下降影响;新华保险首席财务官杨征表示,这两年间不管准则如何变化,资本市场的变化大家都是非常清楚,包括中枢利率的下行,包括资本市场股票市场的波动,所以今年上半年公司的总投资收益和净投资收益是有所下降的。

国家金融监督管理总局近日发布数据显示,今年二季度末,保险业资金运用余额为27.15万亿元,上半年财务投资收益率3.22%,年化综合投资收益率4.33%。

尽管权益市场持续波动,但对于下半年的A股投资,各保险公司高管均表示机会较多。

中国人寿副总裁刘晖在业绩说明会上表示,下半年随着稳定经济增长、活跃资本市场相关政策的出台,经济有望持续恢复,市场信心逐步改善。总体来看,下半年A股市场整体机会大于风险,具备长期投资价值。

中国太保资产总经理余荣权表示:当前股票市场(无论是A股还是港股),从估值层面来看,都处于历史低位,具有比较明显的估值优势。随着各类积极举措的陆续出台,加上流动性宽松,将对股票市场底部带来有力的支撑。”关于下半年在权益和固收上的配置策略,余荣权认为,股票市场具有长期配置的吸引力,现在应该是一个投资优质上市公司股票的时机。

具体配置方向上,余荣权称,当前主要是看好低估值、高分红、高股息的品种。同时,看好在全球通胀背景下,部分具备稀缺性和垄断性的资源类资产以及受益于中国经济转型的优质成长公司,包括科技消费领域等。

人保资管执行董事、副总裁黄本尧表示,对于A股市场后续走势持谨慎乐观的判断。

黄本尧从四个方面分析,一是经济稳步回升;二是7月份中央政治局会议提出要活跃资本市场,提振投资者的信心,中国证监会也及时出台了活跃资本市场的相关举措;三是资本市场目前的估值水平处在一个历史较低的水平,已经具备长期投资的价值;四是美国通胀有所缓和,美联储加息接近尾声,对全球资本市场扰动边际减弱。

寿险需求依旧旺盛

在五大上市险企投资收益率下滑的同时,今年7月保险产品也完成了预定利率从3.5%到3%的转换。业内普遍认为,预定利率的下调有助于行业持续发展,减少利差损带来的风险。

中国太保财务负责人兼总精算师张远瀚在业绩会上表示:“感谢监管机构及时把3.5%定价利率调整下来,有利于寿险公司的长期稳健地发展。”

人保集团执行董事、副总裁,人保寿险总裁肖建友亦表示,预定利率下调有利于客户更理性看待保险保障功能,客户对保险保障功能的接受,对整个负债端成本降低也有帮助。

对于利差损风险,张远瀚强调,目前负债端的定价利率为2.8%左右,跟同业相差不大;在分红险万能险方面,提供给客户的分红内部有审慎调整机制,在这种运作情况下,按照现在公司的投资收益率,还不存在利差损的风险。

此次产品转换使得大量寿险需求提前释放,2023年上半年,人身险原保险保费收入同比增速达到13.38%,一改过去三年的颓势。这样的势头能否持续?

中国人寿董事长白涛认为,上半年行业的增长属于恢复性复苏态势。短期来看,下半年会有回调,但长期向好的基本面没有变化。

中国平安联席首席执行官陈心颖表示,保险产品预定利率从3.5%切换至3%对平安的影响不大。她指出,利率切换后的保险产品可以分为两类,一类是传统保险,这是唯一一类可以保本保息3%的产品;第二类则为比较有竞争力的分红险,量然保证利率只有2.5%,但过去10年平安的结算利率都在4%以上,所以,对比来看,即便是切换到3%,寿险产品依然较具有竞争力。

肖建友认为,从公司经营角度来看,负债端成本下降,反过来对公司专业化经营要求就比较高,客户不再是简单比收益,而是比需求能不能得到满足。

在产品上,肖建友介绍称,人保寿险的个险渠道将从两方面来做积极准备,一是针对储蓄类产品,在做好普通型产品推动的同时,逐步开发分红中期年金、分红长期年金、分红增额终身寿险等产品,以减轻利率下行周期资产配置压力。另外,在人口老龄化背景下,也将借助个人养老金政策的支持,加大对养老年金和两全保险产品的推动。

除了储蓄保险,保障型产品也受到关注。新华保险副总裁、总精算师龚兴峰表示,人们保险保障的缺口依然很大。惠民保等普惠型业务过去几年提升了普通大众的医疗保险水平,但人们对高质量的医疗需求仍然非常旺盛,所以这种保险保障缺口会给保险主业发展带来很大空间。

评论