文|观潮新消费 青翎

编辑 | 杜仲

中国的食品饮料行业已全面进入“功能化”时代,越来越多在配料表里添加营养元素、打出功能概念的新锐产品,正在改写传统食品的“基因”,并蚕食它们的市场。

这背后是消费者对美食的选择逐渐从“美味”倒向了“健康”。虽然很难说得清两者孰轻孰重,但在过去3年,这样的逻辑转向的的确确已经发生,并影响着食品饮料行业的变迁。

于是我们能看到功能性食品的异军突起,即便国家还没有在法律中明确其地位,但并不耽误它正成为消费者和投资人口中的“香饽饽”。

但问题也在于此,功能性食品至今仍纳入普通食品的范畴,导致其原材料及添加量要符合国家对普通食品的要求,也就出现了剂量偏低,消费者体感不够明显的痛点。

另一方面,功能性食品没有保健品的法律地位,因此其概念宣传中不能使用带有特定功效的词语,这也弱化了功效的传播效果。

与此同时,缺乏法律地位让功能性食品的入局门槛更低,从食品到日化再到药企,从传统企业到初创企业再到供应商企业,在过去3年集中涌入这个新兴的赛道。

这注定了缺乏研发实力的企业和只有概念添加的产品将被淘汰。基于此,观潮新消费(ID:TideSight)认为,在研发上具有绝对地位的科技企业和能把功效做到极致的产品将在百舸争流的竞争格局中逆流而上。

而在已有的玩家中,药企无疑在科技实力上具有绝对话语权,甚至可以说,当一系列初创企业还在为抢滩登陆卯尽全力做研发时,药企早已站在岸上。

跨界不止近两年

放眼全球,药企跨界并不罕见,强生、雅培等国际巨头都是从医疗事业起步,强生一开始生产无菌外科敷料,雅培则是从一家小药厂转型而来。

对中国药企而言,跨界更加顺理成章,我国自古就有“食疗”一说,在漫长的发展历程中逐渐形成了独有的滋补文化,“药”与“食”在中国滋补文化中本就同根同源。

无论是效仿海外巨头的发展轨迹,还是遵循老祖宗的古法古方,中国药企都必然迈出从“药”到“食”的跨界之路。

事实上,尽管功能性食品近几年才出现,但中国药企跨界食饮赛道可上溯到上世纪90年代,入局方式也不尽相同。

比如,专注于医药健康的海王集团在1993年便推出了针对婴幼儿群体的米粉食品,后来成立子品牌海王baby,专为婴幼儿打造营养品。

同样切入婴童市场的还有修正药业,旗下儿童药品牌“修修爱”曾在2009年推出婴幼儿配方奶粉产品,成为国内首家跨界经营奶粉的药企。

此外,葵花药业、仁和药业、王老吉药业、亚宝药业、华润三九等知名药企均涉足过母婴营养品和儿童营养品。

从儿童营养品起家似乎是个不错的尝试,国外的奶粉巨头惠氏、雅培最初也都是药企,惠氏的口号就是“用制药的经验制造奶粉”,更何况彼时三聚氰胺事件的影响正在发酵,药企做奶粉在安全性上能给消费者带来一点心理保障。

但儿童营养品的受众人群有限,另外,药企最初的研发思路偏向于保健品,粉剂、片剂是主流产品形态,影响了食用频次。即便是奶粉,也会受制于奶源条件,乳企的配方研发实力虽不及药企,但对原材料的把控却远超后者。

相比之下,覆盖全龄段的食品和饮料均是万亿级市场规模,若用医学理念生产普通食品,既能满足大众对健康营养的需求,又不必逼着他们长期吃粉剂、片剂,同时还能给品牌带来溢价空间。

当跨界食饮成为无比正确的抉择,余下的便是等待顺势而为的企业入局。于是,无论是作为老字号传承至今的东阿阿胶、同仁堂、九芝堂,还是建国后才成立的医药新锐江中药业、哈药集团、修正药业,在过去20年里都纷纷卷进了食饮赛道。

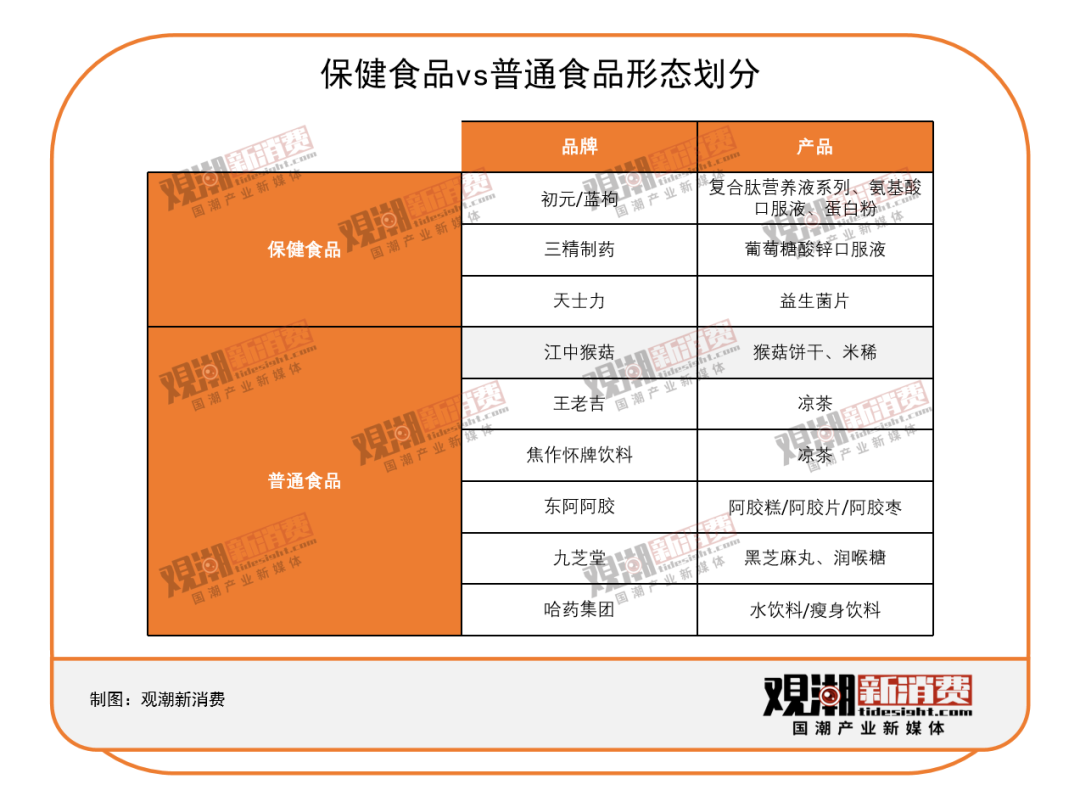

从产品形态来看,药企做的食品主要分两种。一种是上文提到的保健食品,介于药品与食品之间,比如江中药业旗下品牌初元便曾推出复合肽营养液系列、氨基酸口服液以及蛋白粉系列;再比如无数人的童年回忆——盖中盖钙片,便是哈药集团的杰作。

另一种则是普通食品,就配方而言或许不及保健品的研发难度,但产品形态要尽可能贴合食品,同时还需要兼顾美味与健康,这就意味着其生产工艺的难度要高于保健品。

但保健品与普通食品在体量上完全不是一个等级,因此尽管难度颇高,依然没能挡住药企们改写普通食品“基因”的决心。

比如,修正药业曾在2011年打造“修真茶园”品牌,推出“修姿茶”、“修畅茶”、“小枣红糖暖姜茶”、“桂圆枸杞暖姜茶”等多款功能茶饮产品,后又推出聚有料鲜汤粉丝、蒲公草润喉糖等新产品线。

再如,贵州百灵曾在2012年斥资3.95亿元建设胶原蛋白果汁饮品(含中草药草本植物功能饮料)项目“爱透”,并宣传其产品含有阿拉斯加鳕鱼皮胶原蛋白。同年,贵州百灵重金请来章子怡为其打造的“爱透”代言。

纵观这些产品,可以发现几个特点:

1、产品形态需要选择大品类,要满足高频且刚需的特征。

比如王老吉、敬修堂、同仁堂都推出过凉茶饮品,符合中国人的饮用需求;再比如江中药业曾斥资打造的猴菇饼干便选中了饼干这一细分品类,另一款产品米稀更是直接押注了早餐市场。

2、产品配方往往主打“中式养生”的概念,并强化“科技感”。

比如修真古方润喉糖,号称精选蒲公草、青果、胖大海、乌梅、橘皮、橘红、香橼、甘草八大药食同源的草本植物,结合现代的提取工艺,将中药的有效成分提取出来,是介于食品与药品之间的功能性润喉糖。

再比如阿胶产品,由中药材驴皮阿胶制成,具有滋阴补血、润燥止咳、美容养颜等功效,包括东阿阿胶、同仁堂、佛慈制药、太极集团在内的多家药企均推出过阿胶系列产品,如阿胶糕、阿胶片、阿胶枣等。

3、强化对产品功效的宣传,甚至有打擦边球嫌疑。

各家药企往往会强化对产品功能的宣传,功效所涉及的领域也各不相同。比如江中猴菇的米稀重在改善肠胃,因而宣称产品以养胃古方配制而成;再比如发源于岭南的王老吉凉茶,其功效在于清热解毒,针对的正是当地湿热的气候问题。

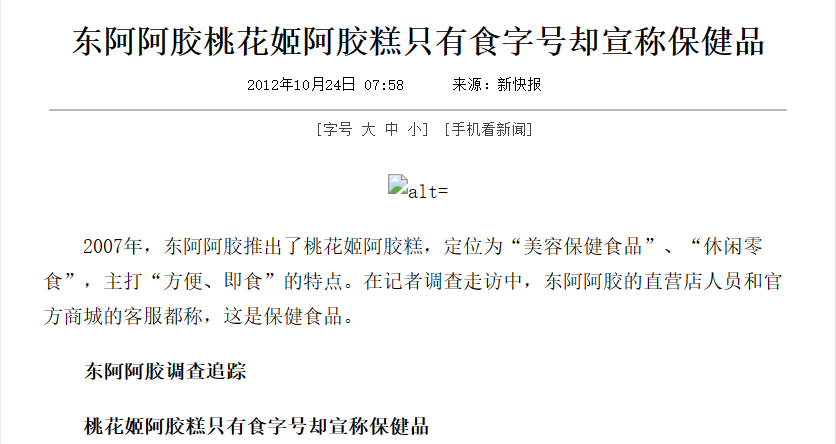

在法规和监管尚不完善的年代,夸大功效甚至打擦边球的不在少数。比如贵州百灵的爱透,作为没有取得“蓝帽子”认证的普通食品,曾涉嫌夸大宣传美肤治疗功效;再比如东阿阿胶的桃花姬,在早年的宣传中也曾定位于“美容保健食品”。

跨界成与败

对比过去与现在,我们会发现,如今的功能性食品几乎是在循着过去药企跨界食饮的路数前进,改善肠道、减肥瘦身、美容养颜,这些热门领域都被过去的药企玩过一遍。

其中诞生了不少明星品牌,比如江中猴菇。

2010年前后,江中集团的药业保健品业务开始持续萎缩,作为江中药业的创始人,钟虹光转而盯上了“食疗”领域。

钟虹光的动心不无道理,那些年里,我国OTC药品(非处方药)的价格受到发改委等部门的统一监管,尤其是在2015年之前,OTC药品实行最高零售价制,导致OTC药品无法跟着原材料的价格同步上涨,给药企造成了不小的损失。

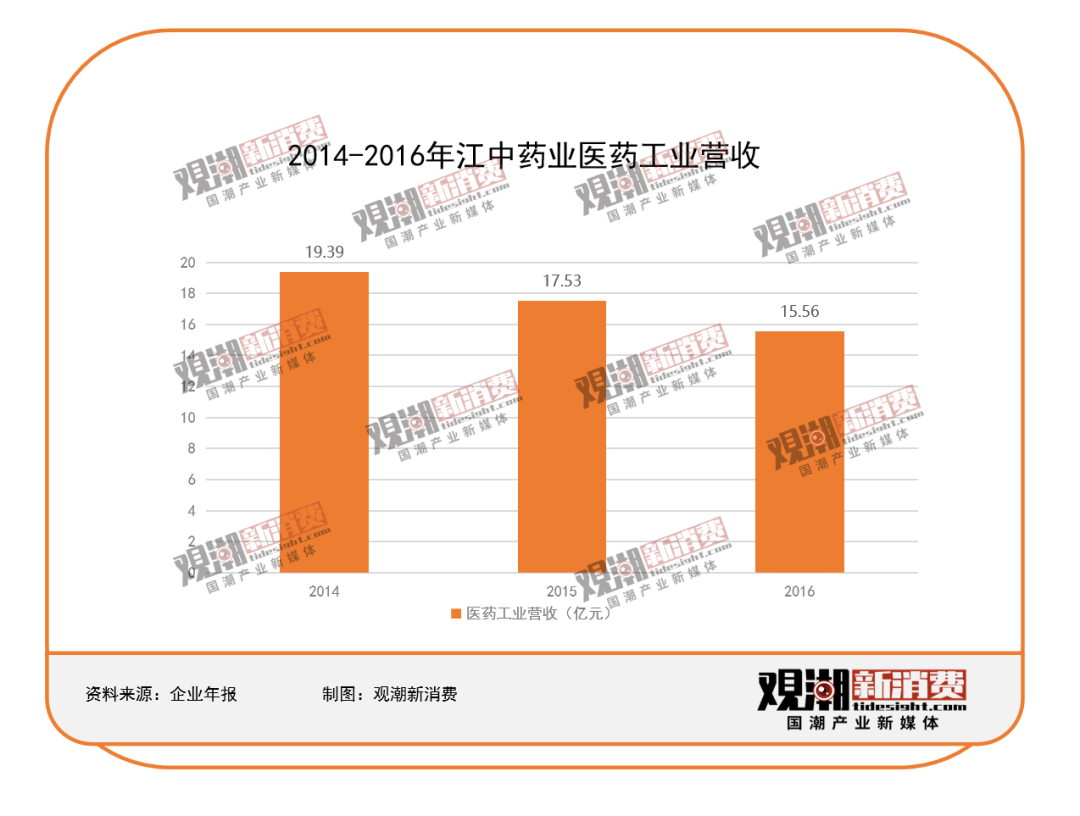

据格隆汇相关数据,江中健胃消食片的原材料之一太子参,其价格曾在2010年-2011年间从20元/kg最高涨至400元/kg,导致成药的毛利率直接从77%降至43%。2014年到2016年,江中药业的医药工业收入从接近20亿元下滑至15.56亿元。

除了价格管制,药企开发创新药的难度也反向推动了他们入局食饮赛道。据业内人士透露,一款新药从开始研发到获批上市,必须要经过体外,临床前动物,临床Ⅰ、Ⅱ、Ⅲ期等一系列研究,10到15年是很正常的时间,花费至少要10亿美元,盈利更是遥遥无期。

钟虹光曾对比药品与“食疗”产品:“王老吉做出了近300亿,六个核桃卖出了150亿,红牛卖到了接近300亿.....有哪个药品能做到300亿呢?”

2014年,江中旗下全资子公司江中食疗推出江中猴姑饼干,成为市场上第一款打着“养胃”旗号的饼干,并力邀徐静蕾拍摄广告作代言。

在明星光环的加持下,江中猴姑饼干在第一年交出8个亿的销售业绩。要知道,江中健胃消食片花了5年才从1.7亿卖到了8亿,江中乳酸菌片花了4年也才突破2亿元。

彼时中国的饼干市场正处于下行周期,数据显示,2007年-2011年,国内饼干类食品行业市场规模的增长率均维持在20%以上,而2011年-2016年,中国饼干市场的销售量年均复合增长率已下降至4.6%。

与此同时,从2014年底至2016年6月,或已有219家饼干生产企业从行业中退出。即便是贵为市场第一的奥利奥,其市场份额也从2012年的9.2%下降至2015年的6%。

而此时,江中猴姑凭借功能性饼干这一概念从原有的红海赛道中挖掘出蓝海品类,迅速成为饼干市场的黑马,特有的“养胃”概念也让它成为饼干类目中礼品属性最强的品牌。

按时任江中药业董秘吴伯帆的说法,“如果继续按照现在的销售情况,把猴姑饼干注入上市公司是可以考虑的。”

但树大招风,很快便有职业打假人状告江中猴姑非保健品却打出“养胃”的旗号,涉嫌虚假宣传,尽管官司最终以江中胜诉为结果,但却耗去了3年,也重伤了江中。

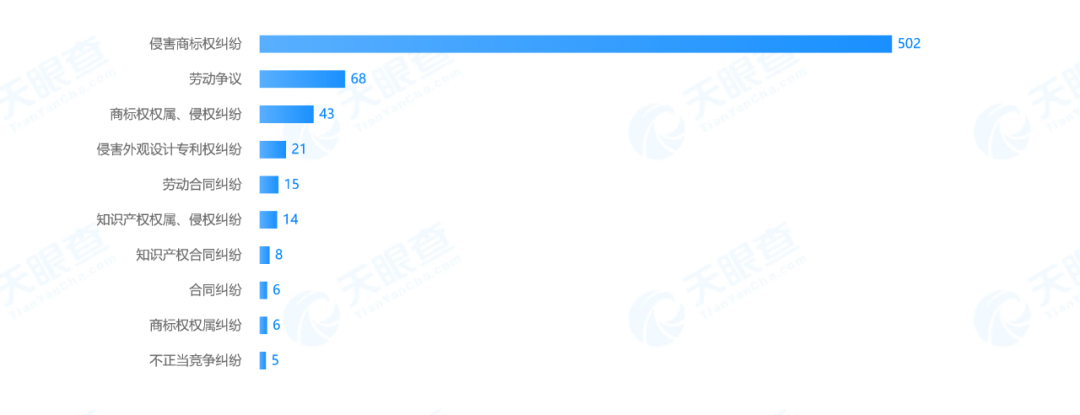

另一方面,自2013年9月上市时起,江中猴姑饼干为应对各类仿制品的冲击,便不断发起关于专利权的诉讼,天眼查显示,迄今,江西江中食疗科技公司共涉及502起侵害商标权纠纷案。

《江西江中食疗科技有限公司增资公告》显示,2014年-2017年,江中食疗的营业收入从6.5亿元跌至1.3亿元,2015年-2017年连续三年亏损。

尽管在2016年和2020年,江中又推出猴姑米稀和越光米稀饮料等新产品,还提到要将米稀产品打造成百亿级单品,但始终未能复现猴姑饼干当年的荣光。

但无论如何,江中猴姑系列都是药企跨界食饮的明星案例,相比之下,更多药企的跨界甚至未掀起水花便戛然而止。

比如贵州百灵的爱透,号称接近4亿元的投资,每年2亿瓶胶原蛋白果汁饮品的产能,结果折腾不到2年便匆匆谢幕,2012年贵州百灵的销售费用高达3.54亿元,结果第二年饮料及口服液的收入只有269万元。

药企进入食饮赛道的优势在于:

其一,相比于初创企业,药企的资金优势和品牌资产已经形成,跨界属于边界的延展,而非压上全部身家性命的豪赌,说白了,带资进组,不怕烧钱。

其二,药品的研发难度和质检严格体系要远高于普通食品,这意味着由药企研发生产的食品在安全性上更有保障,至少在品牌心智上能增加一层滤镜。

其三,药企下场做食品往往会基于原有能力进行延展,这也就意味着他们做出来的产品往往更具养生属性,在配方上更讲究医学营养,本质上符合消费升级的趋势。

不过也有例外,比如太极集团重庆国光绿色食品有限公司,其产品涉足榨菜、葵花油、牛肉酱、酱油醋等调味品系列,但官网中并未提到任何与医学或养生相关概念,其跨界初衷或许与它和涪陵榨菜同属涪陵有关。

但他们的劣势也同样明显:药企在面对C端消费者需求方面的经验几乎为零。

药企以医院为销售渠道,它的使用者是病患,但决定病患是否使用的是医生,因此药品需要思考的是医院和医生的需求,OTC产品面临的是药房和店员的诉求,本质上是TO B的商业逻辑。而食品需要直面C端消费者,属于TO C的商业逻辑。

商业逻辑上的转轨意味着从产品,到渠道,再到营销、供应链,药企的经营思路需要进行方方面面的调整。

比如如何兼顾食品的“美味”与“功效”,当两者产生冲突时以谁为重;再比如食品以电商以及线下零售渠道为主,而药企更熟悉的是医院和药房这类渠道,对前者知之甚少。

以修正药业为例,其推出的“修修爱”婴配粉在渠道上的打法与它的主品牌“斯达舒”相似,采用的是“广告投放+地面活动+销售返利”的模式。

而乳企的打法要更复杂、更精细化,比如飞鹤曾在2021年报中提到,乳制品总收益中有85.5%来自全国两千多名线下客户组成的经销网络,包括妈爱研讨会、嘉年华及路演在内的“面对面研讨会”是公司主要的营销策略,这些都是药企难以想象和企及的。

说到底药品是刚性需求,而保健品、功能性食品则是选择性购买的产品,消费需求在一定程度上是企业创造出来的,而论及消费者需求的理解,药企远远比不上快消领域的老炮们。

他山之石

放眼全球,药企成功跨界的案例不在少数,其中比较值得借鉴的是日企,毕竟两国的消费环境具有高度的相似性,单从表面现象看,似乎只有一个时间差的距离。

大冢制药是传统药企跨界进入快消品行业最早的案例之一,至今在医药圈被视为经典。

和雅培一样,大冢制药最初只是一家药厂,1921年,大冢制药创始人大冢武三郎利用盐场残渣制作碳酸镁,并向市场推广销售。

起初,做原料药的加工利润微薄,直到遇到了“二战”,全球各大药企投身于抗生素的研发,而大冢制药则反其道行之,进入门槛较低但竞争更弱的大输液领域,并在后来数百年内成为大输液领域的龙头。

在医药领域站稳脚跟后,大冢制药开始染指快消领域,1965年,大冢制药推出奥乐蜜C,这款饮料曾连续6年保持日本超市清凉饮料水销量第一的纪录。

不过最为中国消费者熟知的,还得是宝矿力。

1973年,大冢制药时任掌门人播磨六郎前往墨西哥出差时发现当地的医生在休息间隙拿起一瓶生理盐水一饮而尽,于是,一瓶既能饮用又能补充营养的功能性饮料的雏形在播磨六郎的心中萌芽。

经过多年研发,前后上千种原型的调制,1980年,大冢制药推出了宝矿力电解质水,成为许多年轻人运动健身或发烧感冒后,补充水分的不二之选。

宝矿力在日本的成功离不开大冢制药此前多年对C端渠道的深耕。日本的药品和保健品不仅能在医院和药房销售,还能进入小卖铺、杂货店、食品商店等零售渠道。

大冢制药抓住了渠道机遇,巅峰时大冢制药的产品进入了日本4万家零售药店、160万家食品商店,甚至连酒吧、会所都成为他们的目标渠道,毕竟常光顾这里的人群既需要补充营养,又不愿直接吃药。

在宣传策略上,大冢制药精于对电视广告和明星的使用,大胆启用搞笑明星,改走国民路线,被消费者接受的同时销量持续攀升。

2002年宝矿力进入中国,但长期以来电解质水在中国饮料市场始终是小众品类,直到2022年底疫情的集中爆发,才让沉寂了20年的宝矿力等到了被发现的机会,前瞻产业研究院数据显示,2022年宝矿力在中国电解质饮料市场占比超20%,仅次于元气森林的外星人。

国内也不乏成功跨界的案例,比如王老吉。

和半路出家的宝矿力不同,在岭南这个气候湿热的地区,王老吉的凉茶已经传承了近200年,属于自带“大健康”的基因。

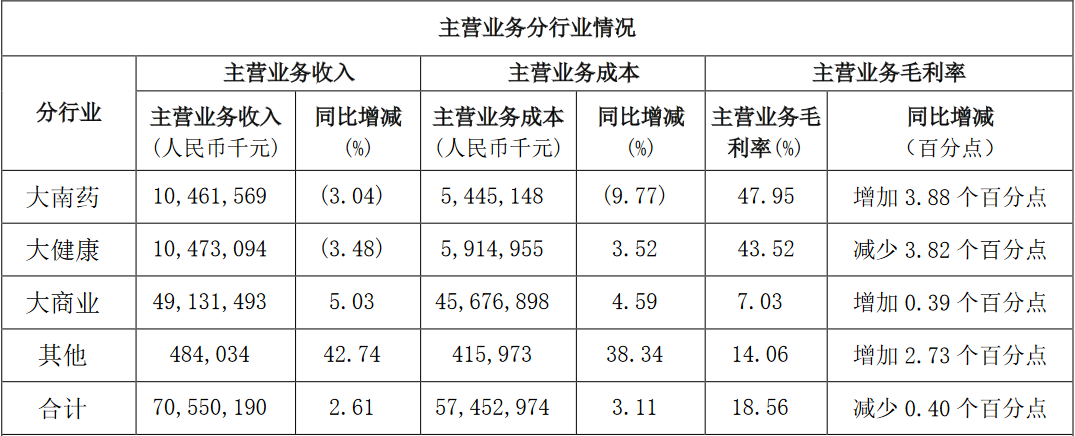

王老吉凉茶隶属于广药集团旗下的广州白云山医药集团股份有限公司,据白云山2022年报信息,目前旗下共有大南药、大健康、大商业、大医疗四个板块,其中大健康板块是四大业务中营收贡献最高的板块,而该板块的主力军便是王老吉凉茶。

王老吉的成功经验与宝矿力相似,即“超级单品+广告营销+渠道深耕”:首先,王老吉是老字号,做了200多年凉茶,产品力自不必说;其次通过“怕上火,喝王老吉”的广告明确品牌定位;最后通过三级销售模式进行层层分销,夯实产品的覆盖能力。

再举一例,比如云南白药牙膏,云南白药牙膏虽属日化,但其跨界经验依然具有借鉴意义。

其成功的关键在于从红海市场中瞄准蓝海机会:彼时传统牙膏已进入同质化竞争阶段,但消费者存在的口腔溃疡、牙龈肿痛、出血等痛点尚未被牙膏企业发掘,消费者自身也往往求助于药品或保健品解决此类问题。

于此,云南白药跳出传统的竞争关系,主打牙龈止血这一功效,这里需要指出,云南白药本身擅长做跌打肿痛、活血化瘀的外用药,因此它的止血概念早已深入人心,这一品牌效应也自然能迁移到牙膏上。

云南白药牙膏2006年市场销售额达到3个亿,2011年销售达到11.6亿,5年时间翻了近4倍。2022年,云南白药在牙膏市场的占有率达到25%,排名第一,以牙膏品类为业务核心的健康品事业部在2022年营收突破60亿元。

抛开经营时所涉及的渠道、营销上的常规打法,我们认为药企的成功跨界还需做到以下几点:

首先,跨界入局最好结合母品牌自身的定位:

比如佛慈制药曾推出甘麦健康型饮料品牌“肖助理”,其功效在于促进消化,但这与佛慈制药的主打产品浓缩当归丸、六味地黄丸在功效上关联薄弱。

再比如马应龙八宝眼霜,尽管马应龙最初的确是应用于眼科医疗的产品,但长期以来它在消费者心中早已与痔疮膏划上了等号,从痔疮膏到眼霜,要完成消费者的认知转变并非易事。

相比之下,江中药业的主打单品健胃消食片与后续推出猴菇饼干、米稀等产品更一脉相承。

其次,入局的时机也同样重要。

无论是江中药业推猴菇饼干,还是云南白药做牙膏,都是从原有的同质化竞争中开创新品类,并押中了消费升级的趋势,才能成为划时代的超级单品。

相比之下,贵州百灵在2011年上线“爱透”胶原蛋白饮料后,胶原蛋白市场立刻迎来了寒冬,多家企业被曝虚假宣传甚至有违规添加,接二连三的重创挫伤了消费者的购买欲望。

另外,佛慈制药也曾推出阿胶系列健康食品,但阿胶市场不缺玩家,除了东阿阿胶这类传统玩家之外,太极集团、宏济堂、同仁堂都曾上线阿胶产品,佛慈制药跨界的优势并不突出。

说到底,市场赋予的“天时地利”和经营团队的“人和”缺一不可。

结语

过往的成败不能成为如今跨界是否值得的争论依据,毕竟10年前的消费者和今天的消费者已然是两拨人。

无论是美妆赛道对功效护肤、成分护肤的强调,还是食品领域中功能性食品的价值凸显,甚至是宠粮赛道中都开始出现“成分党”势力的抬头。

这些迹象无一不彰显着,这届消费者在“内用外服”上越来越肯“下猛药”。

里斯咨询《2023中国零食饮料品类研究报告》指出,Z世代的消费特征是:健康养生意识更强,青睐更健康、更干净的原料、成分、配料,甚至对功效性成分有更高的尝试兴趣。

简单的功能性满足已经解决不了他们对健康的焦虑,咖啡配枸杞,饮料搭人参的“入门级养生”将成为过去时,如今越来越多的年轻人开始主动吃维生素、钙片。

抖音电商《食养有方——健康食品消费趋势》白皮书显示,48%的人愿意尝试保健食品等额外营养补充,营养成分(52%)、功效成分(50%)、成分有机/绿色/无添加(44%)等因素最为消费者关注。

曾经大健康市场尚未成熟,消费者对健康饮食的追逐往往是一阵风,而如今“天时”已至,“强药性”的趋势注定了药企将在接下来的食品行业中扮演重要角色。

评论