文|显微故事 常宁宁

编辑|卓然

79元的花西子到底贵不贵?

抛去打工人的身份,李佳琦对于国货产品价格的吐槽背后有着更深层的故事。

不仅花西子,目前你在市场上还能喊出名字的国货美妆品牌,都在这一两年悄然涨价了。

美妆市场开启了一场关于价格和命运的生死时速。

从去年开始,国外美妆集团先后降价。一季度,宝洁大中华区的护肤品板块销量下滑;爱茉莉太平洋中国业绩下滑10%;还有雅诗兰黛亚太市场业绩下滑4%。

据统计,2022年,有超过20个海外品牌调整国内渠道布局,其中不乏雅诗兰黛、欧莱雅、LVMH、资生堂等国际巨头旗下品牌。

2022年底,KENZO凯卓美妆也关闭天猫官方旗舰店。

图 | “未来迹”统计近一年退出中国市场的美妆品牌

国外美妆降价和退出市场,有一部分原因就来自于中国美妆消费疲软,此外在价格上和国货美妆之间不具有竞争优势。

但有意思的是,在国内的美妆品牌却应声涨价。受线上线下渠道的左右互博影响、以及原材料价格涨价,国货美妆为了维持利润、保持运营,不得不相应提升价格。

涨价后的国货,丧失了性价比这一护城河后,竞争的压力传递到了产业链上的每一个环节——代工厂、研发人员、配方师、品牌方、护肤博主,都感受到了比以往更激烈的竞争。

本期显微故事讲述挖掘了国货美妆涨价的原因,有些从业者说涨价是“自救”,也是品牌寻求产业升级的唯一手段。

以下是关于国产护肤行业的真实故事:

01 如果不涨价,还没内卷就要“死”

“从2021年开始,我明显感觉国货护肤品竞争越来越激烈了”,从业超5年、全网有超100万粉丝的护肤博主文森特说道。

2021年期间的合作,文森特往往只会收到一个品牌的简单介绍和Brief,然后用厂商寄来的样品试用、拍照,按时发布即可。但这几年,国货客户的要求变得越来越“刁钻”。

提供给文森特的合作素材除了样品和品牌资料,还附带各种实验报告、检测报告和用户反馈,在内容上也要求博主能更“专业”,能“从医学角度分析不同成分的功效”。难搞的不仅是客户,还有关注文森特的粉丝们。

有些粉丝是“成分党”,会抓着文森特视频里某个微小的点提出专业疑问,“有些问题,你不查查文献还真的回答不上来”。

即便如此,客户也比以往更看重“转化率”,“如果转化没达到预期,他们未来就不复投了”。

文森特计算了去年和今年的广告投放数对比,2021年下半年他接广告21支,其中7个复投;2022同期接了13个广告,1个复投。

至于今年,文森特更是感觉美妆博主难做,甚至一度想要转行。

“截止到5月末的排期,询问的广告主很多,但大多出价只有以前一半”,最终因价格谈不拢,文森特只接了6个广告,暂无复投。

那些曾长期和文森特合作的代购,大多也在2022年时感到行业难做,开始转卖袜子、羽绒被了。

图 | 代购也开始做百货

文森特的感受并不是个例。

在某新锐国货公司做品牌的Alice也感觉到了行业的“卷”,“以前我们的对手是国货,现在还增加了国际大牌”。

因物流不通、大众消费降级等原因,2021年有许多国际知名护肤品开始在国内电商平台上打折、甚至退出中国市场的清仓价。

以雅诗兰黛为例,最畅销的第七代小棕瓶专柜30毫升售价为660元,在海南的日上免税店100毫升则在580元左右,还另会赠送优惠券。

算下来,每30ml(精华畅销容量)不到200元,比许多国产护肤品还优惠。反观国产护肤品,价格大多不降反升,普遍涨幅在3%-15%之间。

以去年双11表现亮眼的珀莱雅红宝石精华淡纹精致精华为例,2020年2月推出时30ml价格为239元,今年520活动中,最低价却为309元。

除了涨价,国货护肤品也在这一两年开始淘汰低价产品线,先后推出高端产品寻求涨价。

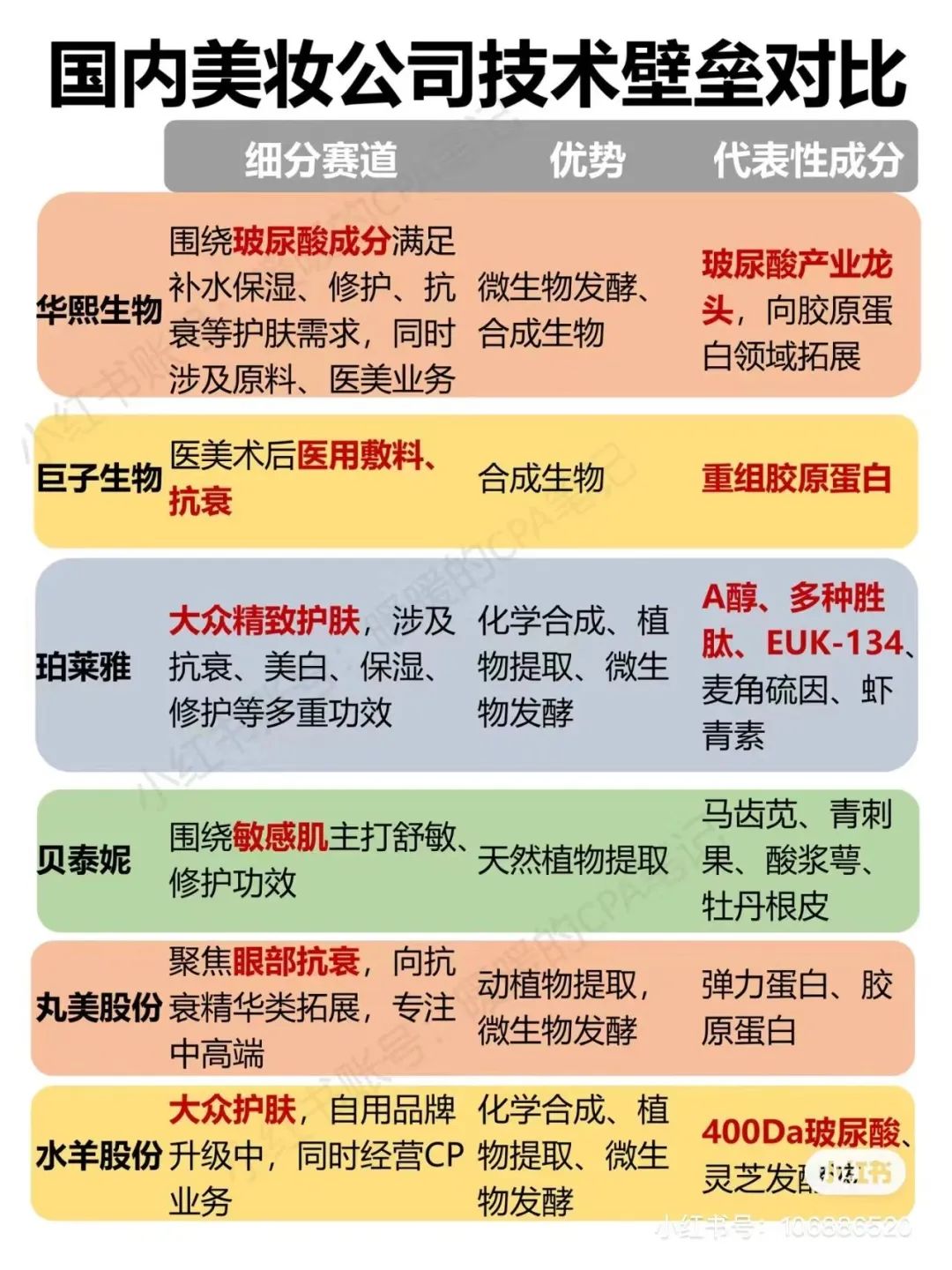

例如,像华熙、上海家化集团都推出了高端线产品,以带动整体均价。

这一番改变首先让国货护肤品进行了一系列“优胜劣汰”,部分熬不下去的国货护肤品选择了清仓。

留下来鏖战的国货护肤品也不在只瞄准“双11”这一单一促销节点。

给大主播优惠价、自建直播间、隔三岔五进行优惠大促成了国货们的主要渠道,各个品牌也纷纷搭建私域,用各种方式将优惠信息触及给消费者引导购买。

但因消费者对价格敏感,品牌还要把持住控价体系,各家只能在赠品上做活动,以至于出现了“送的比买的还多”的情况。

像薇诺娜,此前双11都是直接对折,如今则采用了仅参与部分平台补贴的满减活动、送等同或超过正装的小样来维持价格。

为了逃脱国际大牌降价带来的冲击,国货护肤品放弃了性价比,转而押注“效果"、“成分”营销话术。

图 | 某博主在平台晒出自己的美妆成分笔记

不少新产品在上市之前还多了一道工序——联系专业的检测公司,进行几轮不同维度的测试,一项测试的费用得几万元,整套流程下来花费达数十万,就连投放也专门筛选有基础医学背景的博主。但一系列组合拳下来,并没有改变国货品牌依旧面临日子难过的现状,甚至越来越“卷”。

“现在就两条路摆在面前”,Alice说,“要么艰难熬下去,要么等待清仓关门。”

02 “涨价”如何成为国货续命武器?

从表面上看,国货美妆的竞争内卷,是海外大牌降价导致的。

但实际,早在大牌降价之前,国货美妆就是一个极为内卷的红海市场了。

“涨价只是表面”,胡涛说,他在2007年大学毕业后就进入欧莱雅研发部工作。

2019年中国货护肤品崛起趋势,胡涛离职创立了自己的品牌,在他看来,“涨价的根本原因是‘营销为上’的逻辑失效,消费者不信你讲的故事了”。

营销为上,是中国护肤品探索出来的一条道路,这也和中国护肤品采用的OEM(Original Entrusted Manufacture的缩写,俗称“代工”)模式密切相关。

胡涛介绍,中国护肤品曾有过辉煌历史,但随着中国加入WTO、开放深化,国外护肤登陆中国后,中国护肤品遭遇了“围剿”。

外国资本集团会收购有渠道、有不错市场份额的国货品牌,像丁家宜、小护士、羽西、美即等。

借助这些品牌的经销商和渠道,帮助国外集团的其他子品牌打入市场,而被收购品牌则被边缘化。

消费观念的变化让国货护肤品很长一段时间只能在下沉市场打开销路,利用产业链优势做大牌代工、罐装。

直到移动互联网兴起,打破“渠道为王”的垄断逻辑后,国货才迎来春天。

国货品牌HomeFacialPro采用了轻资产OEM模式突围,减轻了生产压力后,转向营销导向,并借此迅速扩张。

以2014年成立的国货品牌HomeFacialPro(以下简称HFP)为例,在营销策略上,HFP主要强调和大牌使用相同成分配方的护肤产品,以此捕获消费者的“投机”之心。

根据数据统计,2017年仅微信公众号端HFP的投放就有2654条。密集的投放下,2018年品牌销售额达到了10亿美元。

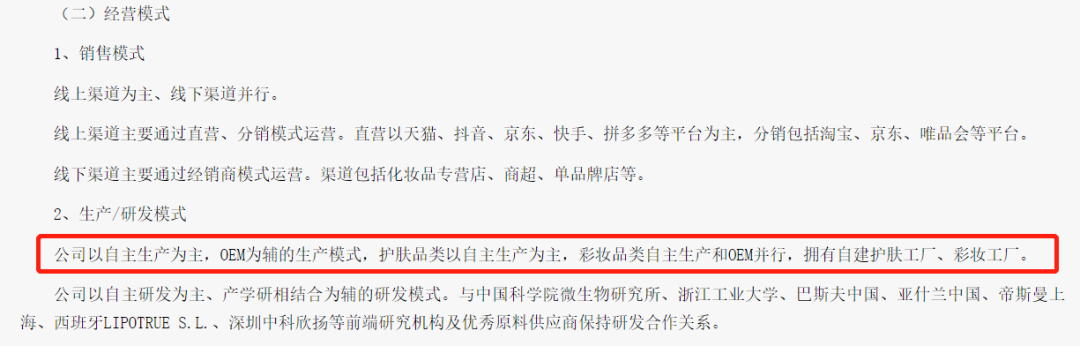

如今在中国,除了极少部分护肤品行业会自建工厂,大部分品牌都会采用OEM模式。

图 |许多知名国货也会采用OEM(珀莱雅2021年年报)

OEM模式的好处在于节省成本,同时中国的代工厂丰富,不少参与了国外大牌的生产,自己也有成熟的配方。

在传统护肤品行业,配方及研发是壁垒之一。

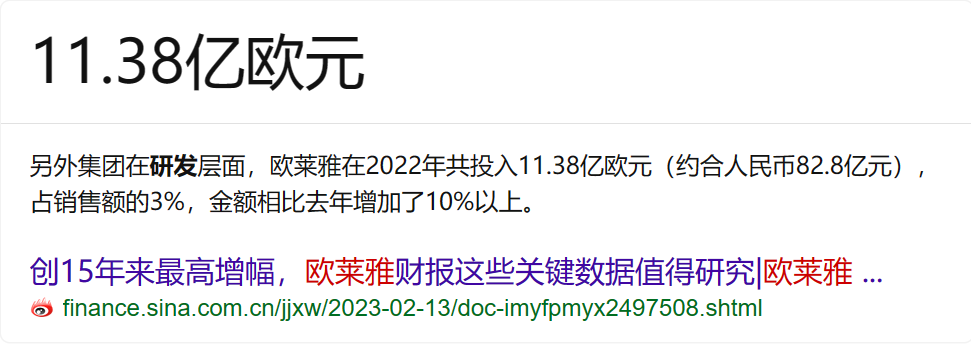

根据欧莱雅2021年财报显示,该年研发费用超10亿欧元(人民币70亿元),对比同一年的上海家化集团,全年营收也才76.46亿元人民币。

巨大的投入差异,也导致了国货和“欧莱雅们”存在巨大差异。

对此胡涛形容为,“欧莱雅一年能捣鼓10多个新成分,国货十年都不一定能捣鼓出来一个。”

图 | 近几年欧莱雅的研发成本逐步增高

因节省了研发费用和周期,国货价格便宜,甚至顶着“平替”大牌的称号,靠着复刻大牌配方打响了抢占市场的第一枪。

但OEM模式之下劣势也很明显——核心技术、生产资料都在上游代工厂手里。

不少原料被国际大牌的申请了专利,使用需要支服高昂的购买费用,品牌握在手里的只有“品牌”,战场则集中到了“营销上”。

密集的投放,搭配优秀成分和低价销售,成了国货制胜的秘诀。

这也是为何“国货”给人留下了爱营销的刻板印象。

但随着涌入美妆赛道的选手越来越多、社交平台增多,营销费用也越发昂贵。

另一方面,中国代工厂数量庞大,仅广东就有1万余家,行业竞争激烈也带来了产品更新迅速、创立品牌的、用户随时会被分流的局面。

在广州这些代工厂云集的地方,“你花1万块钱,就能做一个属于自己的牌子”,胡涛说。

没有研发实力做护城河,导致美妆市场产品同质化加剧。不少手握技术的代工厂也想创建自己的品牌使利益最大化,更加剧了市场的竞争。

但消费者数量并没有爆炸式增长,甚至在营销轰炸、经济下行中陷入疲软,因此涨价成了国货护肤品自保的手段之一。

03 难伺候的消费者,被迫的创新

主打“大牌平替”是国货重要的突围方式。

在营销上,这些品牌强调使用大牌同款王牌成分、剔除品牌溢价之后更加亲民,也吸引了一批在乎效果、性价比的理性消费者,即“成分党”。

图 | 消费者们按成分和功能整理出的列表

因国家要求美妆产品的外包装需要标明成分,产品成分也成为了消费者更直观了解产品的途径。

一时间,“美丽修行”、“透明标签”等成分查询平台应运而生,辅助大众对比评测美妆产品。

这成为后来“国货突围”的绝佳赛道——如今国货不约而开始在成分宣传上发力,并配以实验数据做背书。“但如今这条道路又成为国货的桎梏”,文森特说。

以美丽修行平台为例,采用的是美国环境工作组EWG(Environmental Working Group)对成分安全性的评估。但EWG只是对单个成分进行评分,没办法对产品整体进行打分。

“实际上护肤品安全与否和配方、浓度有关,并不能单独剥离看成分”,文森特介绍。

像如今风靡的抗衰成分“视黄醇”,在美丽修行上的评分是9(意为风险很高),但浓度低、放在保湿性强的配方里会降低刺激,如强生旗下的露得清就使用了这个配方,且因浓度不高,产品整体刺激小,很多没有建立耐受的新手会选择使用这款。

图 | 这款产品A醇为入门级,添加范围应该0.1-0.2%之间,属于低刺激范畴;但该成分单列依旧被标为9

由于许多消费者对护肤品及化学体系不懂,“大家对对国货护肤品的容错低”。

在许多社交平台上,消费者会晒出自己为了研究成分做的功课,进而影响其他粉丝学习效仿,最终催生国货追求成分表的“完美”及评分“优秀”的现状。

另一方面,国内缺乏对护肤品的评判标准,国货品牌缺乏研发实力、背景不够硬,在上许多大主播的直播间时,“成分”评分及是否安全,成了选品标准之一。

市场对成分的看重,传递到了生产端。“这也导致,配方师像在做命题作文的”,胡涛说。

按照正常流程,护肤品应该是先制定开发计划,然后再进行研发、随后进行成分鉴别、含量测试、防腐剂测试等。

但如今已经变成了品牌方会要求使用网络上最热门、知名的特定浓度成分,让配方师设计一张的优秀的配方。

过度营销、卷成分之下,除了导致配方师被“绑架”,市场留给研发人员的时间也不多。

“一般来说,研发新成分需要3-5年的投入”,上海某三甲皮肤科医生方瑞介绍。

他所在的项目组和国内知名护肤品建立了合作联系,最初的产品就是针对皮肤受损的病人日常护理而研发的,用了10年时间做积累、且创立之后还持续投入,面世后取得了成功。“但这样的合作成本太高,动辄3-5年出不了结果,很少有品牌方能买单”,方瑞说。

图 | 小红书博主自制的品牌和成分表格

此外,由于市场上某些成分销量好,合作方也开始急功近利,甚至指明要求研发某一项成分,绕开使用吸收效率上的难题,在最容易落地、成本最小的浓度上发力。

这也导致形成了一个怪圈:国外垄断了研发,推出新成分、新产品后,国货护肤品迅速跟上,并开始研究相关成分。

但因为在配方上没有足够实力积累,只能在浓度上做文章,导致配方师和研发人员无法开发新成分。

以至于,国内护肤品始终跟着国外走,握在自己手中的只有“营销”。

但大部分从业者却是乐观的。

“这只是阵痛的转型”,文森特翻阅着手中的资料说。

他刚入行的时候国货还是“微商”的天下,还有许多护肤品创办者是因为利润高“跨界"而来,照抄大牌的配方进行投产,“如今这些品牌已经销声匿迹。”“中国拥有广大的消费者,日化用10年时间,走完了大牌几十年发展道路,说明市场是认可的”,胡涛说。

今年他的公司也开始布局进军原料,打算试水研发,尝试打破国外原材料的垄断。至于国货未来,胡涛说潮水退去的未来,自会有答案。

(应采访对象要求,文中均为化名)

评论