“我个人觉得(中国平安)严重被低估了。”在日前于厦门举办的中国平安(601318.SH)策略日活动上,中国平安集团常务副总经理兼首席保险业务执行官李源祥如此表示。

关于“低估说”已非中国平安高层首次提起,而这次似乎动了真格。这家公司披露了多项数据,进行了多个复杂的精算计算,同时设计了一套全新的估值模型,从平安寿险价值结构和单个客户价值两个全然不同的角度,中国平安两位高管图文并茂地向投资者展现“中国平安那些没有被认识到的价值”。

来具体看一下,中国平安此次提出的两个角度。

第一个角度,是针对中国平安最核心的业务和最主要的利润来源——寿险,平安集团常务副总经理兼首席财务执行官姚波从平安寿险价值结构来评估中国平安的内含价值。同时,其在当前数据的基础上进行了一系列情景测试分析,回答了中国平安业绩能否稳定增长等核心问题。

姚波认为,寿险业务价值应从内含价值+新业务价值、当期利润、偿付能力这三个维度进行分析。

针对低利率环境是否对中国平安未来盈利产生巨大冲击这一问题,姚波认为,平安寿险对利率下行的敏感性远低于同业水平。

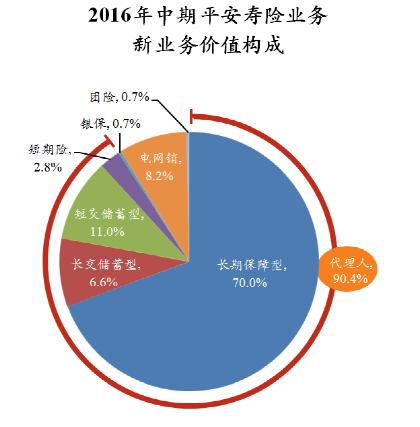

姚波分析,长期保障型产品受利率变动的影响远低于短交储蓄型保险产品。截至2016年年中,平安寿险的整体新业务价值为471.25亿元,其中,长期保障型产品的基准新业务价值为329.67亿元。

“中国平安产品策略上聚焦长期保障型险种,对利率下行有充分的准备,即使利率继续下行,未来平安仍有很大的利润释放空间。”姚波表示,目前中国平安长期保障型产品在新业务价值中占比7成,此类产品的利差占比仅为21%,远较短交储蓄型业务近八成的利差占比低。也就是说,中国平安寿险的新业务对收益率的敏感性较低,低利率环境对平安寿险未来盈利能力的冲击较同业低。

据姚波计算,假设保险资金投资回报率下降50个基点,长期保障型产品的新业务价值仅下跌5.7%。

假设投资收益率下降50个BP的收益变动

关于经济下行之时,中国平安业绩是否能保持稳定增长这一问题,姚波认为,中国平安寿险存量业务仍有巨大的利润空间,他通过计算披露这一空间高达近4000亿元。

姚波指出,最能体现寿险公司未分配利润的是负债端的剩余边际,平安寿险此项指标高达3863亿元。“在未来的几十年,这些剩余边际会慢慢释放,这就是未来利润的来源。这是一个存量数,每年还会有新业务产生剩余边际。”

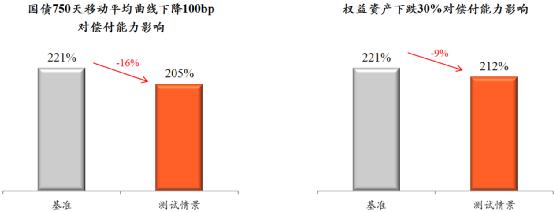

在偿二代下,中国平安是否具有充足稳定的偿付能力也是市场关注的焦点。姚波也通过压力测试得出结论:假设国债750天移动平均曲线下降100个基点,对中国平安偿付能力影响在16个百分点;若股市下跌30%,对偿付能力影响在9个百分点。

因此,姚波认为偿二代对中国平安有“正面的影响”,不仅能更真实地反映公司的经营风险,同时,能更加真实地体现长期保障型产品较高的内含价值。

第二个角度,中国平安则是站在个人客户的角度,对单个金融客户进行了价值测算。这也是中国金融企业首次披露单个客户价值。

市场估值模型将中国平安的保险、银行、券商等各个业务价值相加,加上多元化折扣,海外投资者对中国经济的顾虑要打折,各业务之间风险传导要打折,管理复杂要打折,结果就是“1+1<2”。

中国平安认为自身区别于传统的单一保险公司,而是一家“金融超市+生活超市”。金融企业将各业务价值进行简单地累加再打折,这种“1+1<2”的估值模型并不适用于中国平安。

对中国平安来说,应该像“一个金融7-11一样,看他有多少客户,每个客户有多少钱,这样来衡量他到底值多少”,因此,客户数量及单个客户的价值显得尤为重要,会产生“1+1>2”的效果。

李源祥提出一个中国平安个人业务价值的计算公式:集团个人业务价值=核心金融业务价值+互联网用户价值。

其中,核心金融个人业务价值=(核心金额客户数*成长系数)*(核心金融人均利润*价值系数)

互联网用户价值=(年活跃用户数*成长系数)*(互联网户均服务/产品*互联网每服务/产品收入*价值系数)

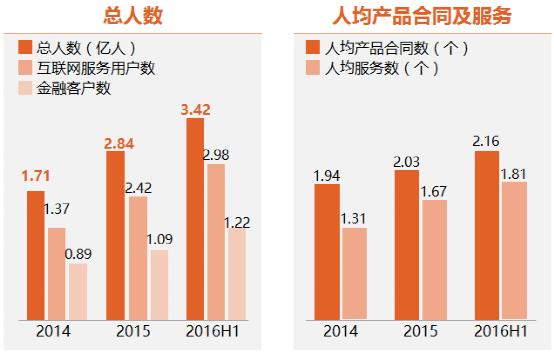

具体数据方面,李源祥披露,目前中国平安为超1.22亿金融客户和超2.98亿互联网服务用户提供服务。其中,金融客户中,高净值客户人均持有9.98个金融产品,全量客户人均持有2.16个金融产品,金融客户2016年上半年人均利润为195元。去年人均贡献利润为280元。

客户总数的增长,是李源祥引以为傲的。金融客户从2014年的0.89亿人,增长到2016年一季度的1.22亿人。“金融客户数每年增加2000万人,相当于4个新加坡的人口。”

照此计算,截至2016年6月30日,平安集团个人业务内含价值已从2014年的3052.5亿元升至2016年6月末的4168.5亿元,金融产品资产管理规模稳健增长至34587亿元,贷款余额5115亿元。

交叉销售是中国平安对每个用户进行深度挖潜的重要方式。平安集团表示,各产品线之间已高度交叉渗透,互联网用户也大量购买金融产品。例如,金融客户中,截至2016年6月30日,已有29%的信用卡客户、23%的互联网金融客户和18%的银行存款客户购买了平安的人寿保险;在互联网用户方面,2016年上半年,金融一账通用户中有34.0万人购买了车险、21.8万人购买了人寿保险、19.3万人开通了银行账户。

李源祥指出,“目前,平安的核心金融已有成熟的业务模式,整体盈利持续提升;同时互联网用户价值也正逐渐显现,随着平安互联网端交易规模和服务范围迅速扩大,互联网相关业务正成为平安价值增长的新动力。”

模型已抛出,投资者、分析师、市场是否认可,这是让中国平安十分忐忑的。

在发布会现场,被问起这种新的估值模型会否被市场所接受,李源祥显得有些激动,他认为以往的估值模式“不打折已经是低估了,再打折就是被严重低估了”。

“我们披露了思路,但市场会有一个学习和调整的过程,相信我每年把这个展示给你看,会让你看到这个趋势,看到是有道理的。”李源祥认为。

分析师对此似乎仍持一个犹豫待接受的态度。在策略日现场,一位分析师对界面新闻表示,目前中国平安的估值比较低,是因为市场认为其各种业务风险比较高,因此处于观望状态,因为“综合性金融现在谁都说不好到底未来怎样,比较谨慎”。

对于是否会采纳从个人客户价值的角度来计算估值的方式,他称,“客户价值不好计算估值,不太有办法量化,大家还是喜欢可以量化的东西。”

往年对市值并没有如此在意的中国平安,今年却多次在公开场合主动提起估值话题。

今年10月底,李源祥曾表示中国平安最多被低估45%。11月底,姚波也在一个公开场合提到,对于现在的模式而言,平安利润=寿险利润+产险利润+银行利润+其他各子公司的利润。从另一个角度展示,则是平安利润=客户数量×每位客户的利润,这就是未来对平安利润估值方法。

姚波表示,希望市场投资者把平安看成是一家经营个人综合金融客户的公司,“互联网公司都讲我有多少个用户,我每个客户会给我带来多少ARPU,每个客户会带来多少利润,像以前Facebook估值,一个客户多少美元。(希望大家用)这样一个新的估值方法来看待中国平安。”

关于中国平安的新估值方式,你怎么看?

评论