文|消金界

近日,南银法巴消费金融正在着手开展团队优化工作,或将合并吸收日照银行消费金融中心团队。消金界了解到,两家机构合作的重点,是将从2024年4月起,在山东地区开展消费金融业务全新合作。

背后的原因,主要是大股东南京银行(601009.SH)想要进行资源整合,进而发挥消费金融公司的规模效应。而消费金融牌照可以全国展业,和不少中小城商行相比,更具优势。

此前,南银法巴消金已“消化吸收”南京银行消费金融中心,属于内部整合,而这次日照银行消费金融中心被收编,跨机构并购将持续较长时间,以2024年4月为期限,或将为6个月过渡期。

当然,对于日照银行消费金融中心的员工来说,最关心的还是自身的编制和待遇问题。目前消费金融中心200多名员工,大部分没有正式编制。南银法巴消金在行事上相当强势,如果不被“收编”,这部分员工或将面临被裁境地。

01 双方的业务、系统与队伍

对于南银法巴消费金融与日照银行消费金融中心团队合作的事宜,多位来自日照银行的员工对此表示,“事发突然”,银行的招聘等一系列工作还在正常进行。

实际上,合并一事并非没有先兆。有员工表示,早在7月内部就有了关于合并的流言。“高层应该那时候就知道了消息”。

此外,在2023年9月,日照银行微信公众号“阳光贷”暂停了每月例行的更新。而目前在日照银行官网,也找不到“阳光贷”产品的踪影。

“日照银行银海中心支行发布”微信发布消息称,9月7日,日照银行与南银法巴消费金融全面深化业务合作签约仪式举行,今后双方将在业务、系统、队伍等方面全方位深度融合,共同探索消费金融合作新模式,助力双方开创高质量发展新局面。

图片来源:“日照银行银海中心支行发布”微信公众号

对于此次合并,日照银行行长陈迎从“贯彻发展新理念、持续做好本职工作,立足发展新模式、持续稳定队伍建设,融入发展新格局,持续深耕区域经济”三个方面提出下一步工作要求。

他还在会上表示,进一步明确合作期间各项任务和要求,稳步推动消费金融业务合作项目有效落地,双方将从2024年4月起,在山东地区开展消费金融业务全新合作。

02 “融合”背后的股权与趋势

在群雄竞争激烈的山东市场,日照银行的消费金融团队难得占有一席之地。

据了解,包括齐鲁银行、浙商银行、海尔消金、兴业消金等,在山东都设有线下团队。而排得上名的,还要数日照银行,目前拥有200多人的展业团队。

公开信息显示,日照银行个人贷款包括个人经营性贷款、消费贷款及住房按揭贷款,2020年末-2022年末该行个人贷款年均复合增速达39.23%。

在个人消费贷款方面,日照银行通过在日照及9个分行所在城市设立消费金融分中心,并组建专业零售团队,推出“阳光”系列信用贷款,带动消费贷款快速增长。

截至2023年3月末,该行个人贷款余额377.23亿元,其中个人经营性贷款、消费贷款及住房按揭贷款分别占比29.05%、29.26%及41.69%。也就是说,截至2023年3月末,日照银行个人消费贷款余额为110.37亿元。

而日照银行与南京银行的渊源已久。

早在2006年,日照银行引入南京银行作为战略投资者。此后,日照银行多次进行增资扩股,但根据最新的股权结构,其第一股东仍为南京银行,持股比例20%。

截图自日照银行2023年半年度报告

日照银行消金业务在山东地区做得好,离不开南京银行。消金界了解到,自成立以来,日照银行在产品、渠道团队、风险管理、科技应用、人才培训等方面得到南京银行的技术输出和指导。2019年以来,二者更是在零售、投行、小微、网络金融等业务方面开展战略合作。

对于此次合并来说,南银法巴消金和日照银行的系统开发都来自南京银行,因此合并重组在技术上不存在难题。

而背后更深层次的原因还在于,在利率下行的大背景下,消费金融和银行“内卷”,争抢客户。比如,南银法巴消金核心产品“诚易贷”,年化利率7.56%起,最高额度20万元;日照银行阳光贷年化利率7.5%起,两个产品的差异化并不大。

消金界了解到,此前消金公司的主攻方向为三线及以下城市、县级及以下区域,而2022年以来,部分消金公司采取差异化发展策略,集中力量拓展一二线城市客群。从统计数据来看,有41.67%的消费金融公司一二线城市客户占比上升。

因此双方的“深度融合”在顺应行业趋势、优化整合资源等方面来看顺理成章。

03 团队整合与员工去留

2022年,南京银行完成对苏宁消金的股权收购,自此之后,南银法巴消金陆续完成更名、增资等系列动作,发展驶入快车道。

“别人的起点,可能是你永远无法到达的终点”。有南京银行消费金融中心作为起点,南银法巴的业务扶摇直上。

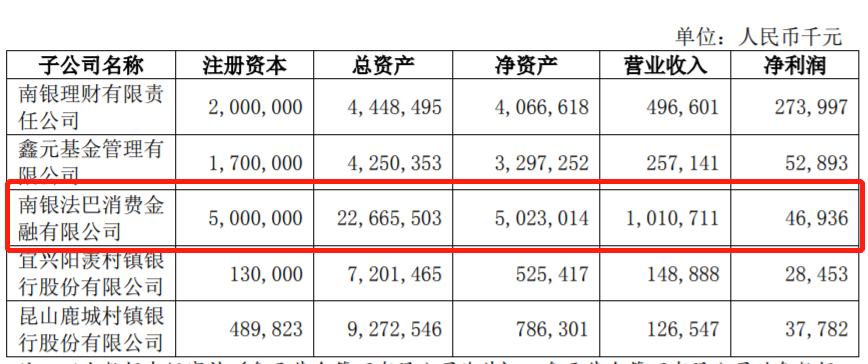

财报信息显示,在2023年上半年,南银法巴消费金融以2097.8%的营业收入增速位列消费金融行业第一,营业收入为10.11亿元;净利润同比实现扭亏,为0.47亿元。截至上半年末,南银法巴消费金融总资产226.66亿元,比年初增加181.08亿元,增幅397.28%;净资产50.23亿元。

截图自南京银行2023年半年度报告

业务上的激进也离不开“强势文化”。多位知情人士表示,不管是南京银行还是南银法巴消金,行事风格都相当“强势”。此前在南京银行收购苏宁消金事件中,苏宁在谈判中处于下风。

如今在和日照银行合并一事上,南银法巴消金仍是一贯的风格。对于日照银行消费金融中心的员工来说,最关心的还是自身的编制和待遇。参照之前南京银行消费金融中心并入南银法巴消金,员工行编转为消金编制,部分人员流失。

日照银行目前的政策是让员工“自主选择”。回到行里或成为他们的首选。但如果员工均选择回行里,人员将超编。对他们而言,未来的职场去留还存在不确定性。

有接近日照银行的员工表示,就在本月中下旬,南银法巴消金还会来到日照银行进行进一步商讨。届时员工的安置问题可能会有答案。由此也可以看到双方还是重视这一问题的,毕竟整合的成功关键还在于团队的竞争力能否保持持续向上。

评论