内地人到香港买保险的热情,在2016年10月28日“停刷银联卡”的截止当日达到高峰。据香港保险业监理处的统计,2016年上半年,内地客在香港购买保险的保费规模达到了创纪录的301亿港币,同比增长116%,占香港保险保险个人业务新增保单保费的36.9%。而在2015年末、2014年末、2013年末该数据分别是24.2%、21.4%和16.1%。

内地客户赴港购买保险人数众多,但是香港保险真的比较好吗?在内地客户中有两类产品热销——分红终身重疾和分红储蓄保险。费率偏低、分红演示高是吸引客户的2个关键点。我们以香港保诚产品为例,跟内地大部分产品进行一个对比:

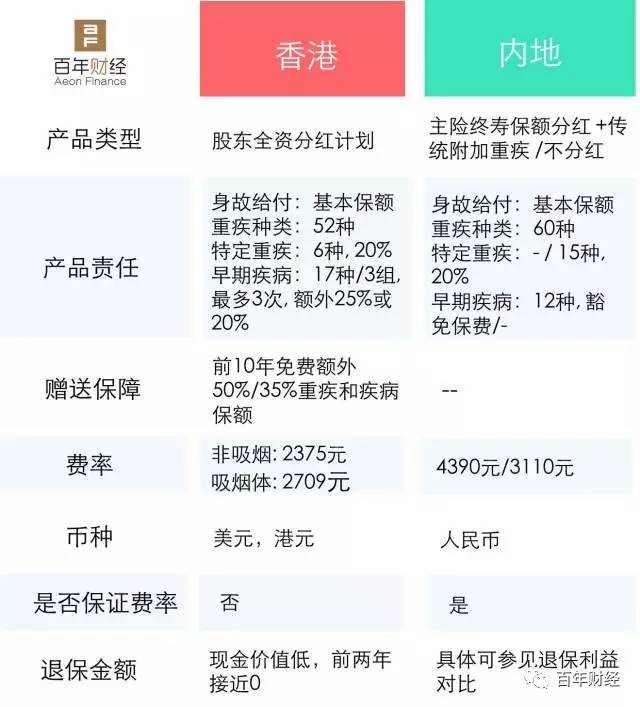

香港、内地分红型重疾险简要对比

对比样本:30岁,男性,10万保额,20年交

更高的分红演示不代表更高的真实收益

通过对比可以发现,香港保诚保险的这款产品费率低、重疾险参与分红、赠送长期免费保费,但费率不保证,现金价值低,尤其是前2年接近0,如果退保,客户损失非常大。而且,同一产品内地居民和香港居民的费率也不尽相同,还是以香港保诚产品为例,对于香港居民,非吸烟体年交保费2375元;吸烟体,年交保费2709元;对于内地居民,非吸烟体年交保费3403元,吸烟体年交保费4293元,明显高出不少。从重疾的保障病种来看,香港保险其实并不比内地出色,比如内地某险企开发的“健康壹佰”产品,其重疾种类可以达到70种,早期疾病30种,还可享受豁免保费,年交保费也只有3010元,更有为了抢占市场的激进型保险公司,可以在保障略有减少的情况下将费率作为2100元-2300元,只为“赔本赚吆喝”。

所以,如果你是一名内地居民,想到香港买保险“捡便宜”,那么看到这里就可以打消这个念头了,因为无论是保障范围、费率还是现金价值,香港保险与内部保险相比并不存在明显优势,且香港保险针对内地居民的理赔非常严格繁琐,真的有可能得不偿失。什么,你说分红高?我来解释一下,你所看到的分红叫做分红演示,所谓“演示”就是并不能代表真实的分红收益。

香港保险公司利润可能较低?

当然,如果就针对香港居民而言,香港保险确实可以做到在相似保障的情况,以更低的价格销售,并能做出更高的分红演示,注意,还是“演示”,即便这样我们也有理由分析一下其中的原因,难道说香港保险公司利润可能较低?

从保险精算的角度上看,香港保险产品和内地保险产品的差异主要来源于产品定价和假设。

定价方面:香港寿险监管的市场化程度更高,尤其是对价格、现金价值的监管较宽松,主要由市场竞争决定。香港保险公司在厘定保费时通常直接采用利润测试的方法,在兼顾达到既定利润目标和保持产品市场竞争力的情形下,决定最终的保费。

假设方面:香港保险与内地保险产品在假设方面的差异主要集中于身故发生率 / 重疾发生率、附加费用(费用+佣金)、保单继续率、定价利率、偿付能力要求、企业所得税、现金价值、准备金、投资收益、风险贴现率以及分红演示等。

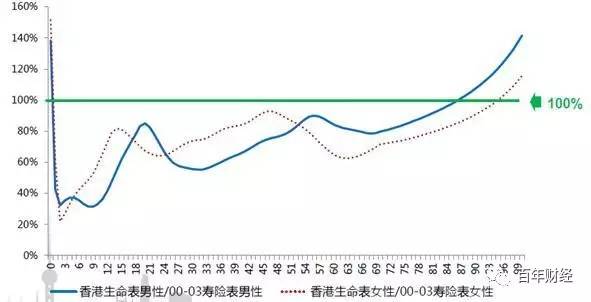

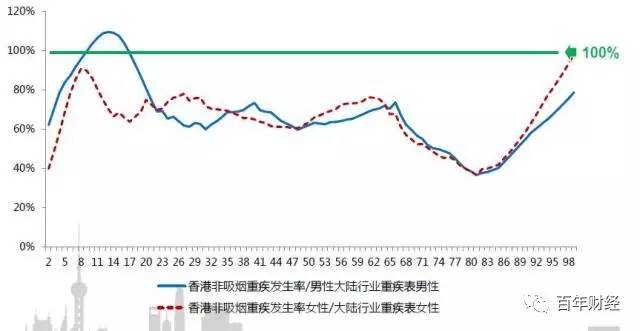

假设区别一:身故发生率 / 重疾发生率

在定价和假设方面,香港人口平均寿命:男81.2岁、女86.9岁,香港使用的身故发生率生命表要低于内地使用的01-03行业身故发生率生命表,大概是内地的80%,重疾发生率表则与内地所用基本相当。

假设区别二:附加费用 / 保单继续率

香港的代理人渠道产品佣金较高,尤其是首年佣金,甚至达到保费总额的100%,但是香港保单继续率水平要明显好于内地。主要原因在于:

一、香港代理人有draw back机制,由于代理人过错导致的退保将被要求退还佣金,甚至退还全部佣金。

二、前两年现金价值为0,代理人套佣风险非常小,因此,香港保险产品的前期高佣金成本容易摊销。

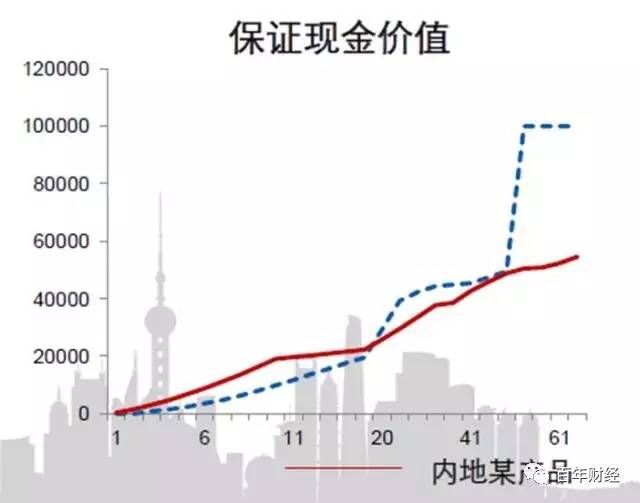

假设区别三:现金价值 / 责任准备金

香港保险的现金价值在前期很长一段时间里都低于内地产品,但后期则会逐渐超过内地,变化趋势不如内地平滑。

30岁,男性,10年交费,非吸烟体,香港内地相同缴费下,保证现金价值对比

“

香港法律规定:

现金价值:香港的监管机构对现金价值的计算方式没有要求,也没有最低金额限制。保险公司通常自由选择计算现金价值的参数,也有直接将准备金的一定百分比作为现金价值。香港产品的现金价值在前2-3个保单年度通常为0,大约在前10个保单年度都低于内地同类型产品。

责任准备金:香港保险公司的法定准备金计提方法为Zillmer调整后的净保费准备金,与内地的偿一代法定准备金规则较为接近。香港保险公司的准备金贴现率为: 50%×香港政府债收益率过去3年移动平均+50%×香港政府债即期收益率。对于美元保单,则需采用美国国债收益率。

假设区别四:分红演示

我们还是以香港保诚保险的产品和内地某产品进行对比比,香港产品的分红演示前低后高,20年后优势不断扩大。演示时间长达30-100年,但是各项假设可实现性值得探讨。

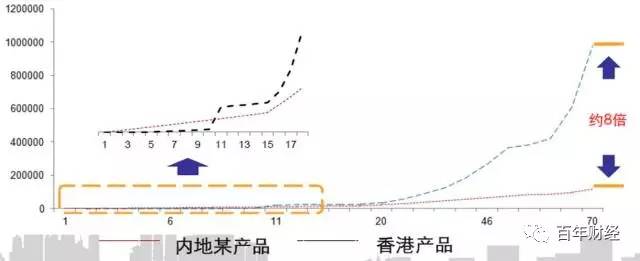

30岁,男性,10年交费,非吸烟体,香港内地相同缴费下,非保证身故/重疾利益与中档演示的对比

0岁,男性,5年交费,香港内地相同缴费下,生存总利益/累计保费与中档演示的对比

而且,香港保险产品分红比例敏感度高,以上两款产品投资收益下降50BP,利益分别减少近40%和50%。这也是为什么之前我们说所谓“演示分红”就是并不能代表真实的分红收益的原因。

不过,香港保险公司具有税费较低、投资范围广,保险资金可全球配置,权益类配置高等优势,保证相关保险产品可以做到一个比较低的价格。

结语

总结来看,香港保险产品与内地保险产品相比既有趋同性也有鲜明特色,主要体现在:

一、香港寿险保障型产品具有价格低、后期演示收益高、币种可选等优势,但也存在现金价值低等情况。

二、香港理财型保险产品的保底水平不高,其竞争力主要体现为长期分红演示较高。

三、但是香港保险产品形态与内地趋同,基本在在内地都可以找到类似的替代产品。

家花不香野花香是一种错觉,也是一种偏见和自卑。通过以上的对比,其实您真的大可不必到香港购买保险产品。

声明:以上内容发自公众号:“百年财经”(bncj-2015),转载请完整注明出处。以上图片素材均来自网络,如有侵权,请联系小编删除,谢谢。

评论