文|氨基观察

寒冬还未过去,但潮流可能正在转向。

上周,在美股市场,生物科技公司Neumora和RayzeBio,同一天完成了上市招股工作,并且这两家公司融资额分别达到2.5亿美元、3.11亿美元。

从融资规模来看,RayzeBio募集到3.11亿美元,成为今年生物科技行业的第二大IPO,Neumora也位居前列。

在市场下行阶段,如此大额的募资显得难能可贵。或许,它们也在逐步释放,生物科技行业IPO市场复苏的积极信号。

/ 01 / 从融资规模说起

单纯从上市企业数量来看,美股生物科技IPO市场并未复苏。

2021年,在纳斯达克上市的生物科技公司数量达到了惊人的111家,而2022年骤降至21家。2023年至今,趋势与去年基本相同,成功上市的公司数量总共为16家。

按照现有节奏,即便今年上市企业数量能够超过去年,但依然有限。不过,乐观的信号来自融资额数字。从已上市企业IPO结果来看,最终融资额通常超出这些企业的预期。

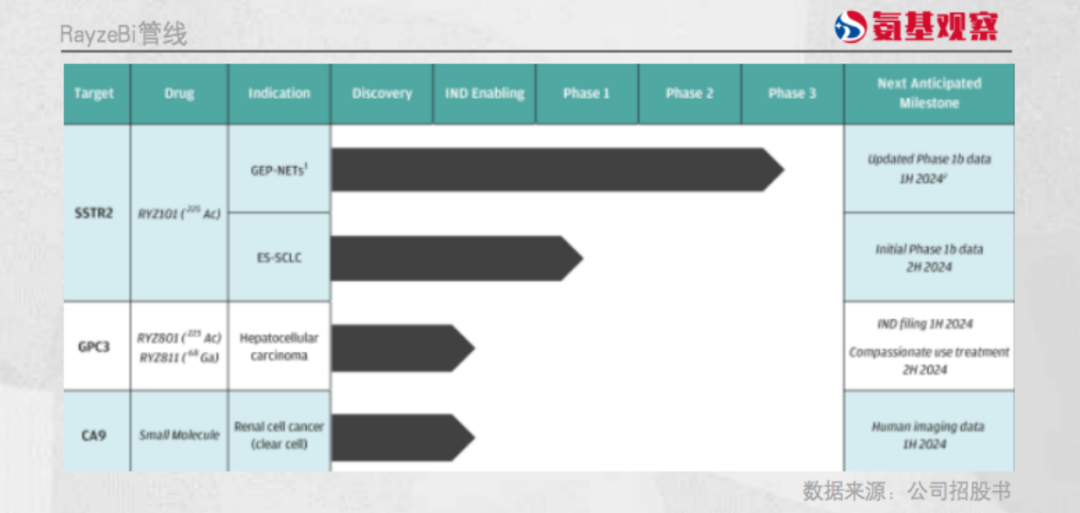

最为典型的就是RayzeBio。在一开始申请上市之初,RayzeBio的目标是1亿美元。不过,在随后更新的招股书中,其将融资目标提高至2.24亿美元。而最终,RayzeBio的融资规模达到了3.11亿美元。

上市后,RayzeBio也并未出现破发的惨剧。上市当天,RayzeBio股价上涨了33%。

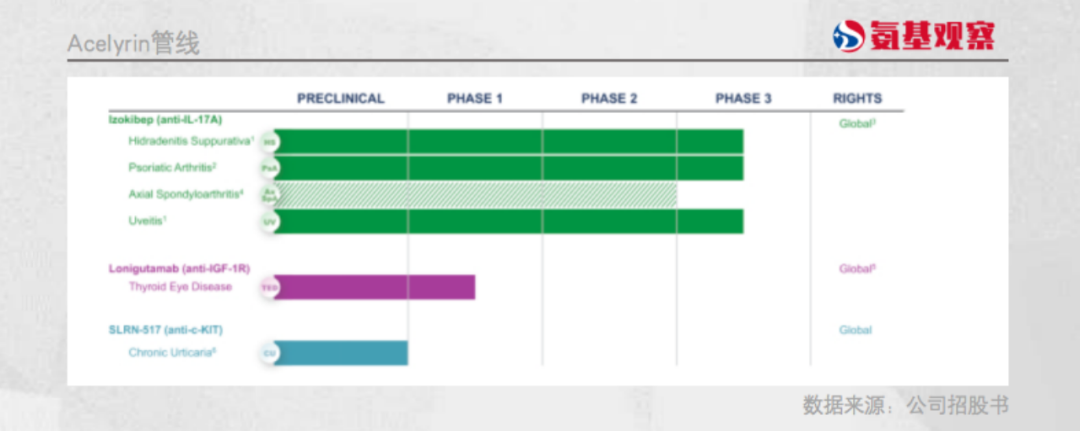

与RayzeBio一样超预期的还有Acelyrin。原本Acelyrin的融资预期为3.5亿美元,但其最终融资额达到了5.4亿美元,远远超过预期。

而5.4亿美元的总融资额,也是近两年生物科技企业最大规模的上市融资额。

相比融资额,Acelyrin的二级市场表现更是令人兴奋。在5月份以18美元/股的价格完成公开招股后,Acelyrin的股价一度涨至29.88美元/股。只是近期其因为三期临床不符合预期,股价才遭遇了膝盖斩的窘境。

很显然,虽然美股上市企业数量并未大幅回暖,但从融资额表现来看,市场似乎又愿意给予生物科技公司更多期待。

/ 02 / 追逐确定性的资金

这些企业之所以表现超预期,与自身拥有更高的确定性相关。

在资本情绪高涨时期,大部分管线仅处于1期临床阶段,甚至更早期的biotech也能完成上市融资。但如今的环境,市场更追求确定性。今年上市的企业,管线大部分已推到关键阶段:

不管是RayzeBio和Neumora,还是记录保持者Acelyrin,都有热门靶点的晚期(III期)管线。

例如Acelyrin的核心管线Izokibep,是一款IL-17抑制剂。作为重要的炎症因子,IL-17与银屑病、强直性脊柱炎、牙周炎等自身免疫性疾病的发生相关,因此也是拥有超级潜力的靶点。诺华的IL-17抑制剂Cosentyx,在2022年收入规模达到了47.88亿美元。

而Izokibep则具有潜在的差异化优势。一方面,其分子量更小、亲合力更高,不仅具备皮下注射的可能,并且在皮肤、关节等组织器官领域有着独特优势;

另一方面,Izokibep的效果也得到了临床数据的初步验证。此前其公布的2期数据显示,在银屑病关节炎领域有成为BIC的潜力,并且银屑病关节炎、化脓性汗腺炎、葡萄膜炎适应症都已处于2b/3期临床试验阶段。

也正因此,Acelyrin的上市表现大大超出市场预期。RayzeBio也是如此,其专注于开发靶向核药,成立3年以来建立起多条靶向核药研发管线,首发管线已经进入三期临床阶段。

诺华的核药Pluvicto,上半年销售总额达到4.5亿美元。不出意外,Pluvicto今年的销售额将超过10亿美金,跻身重磅炸弹行列。

在Pluvicto持续上涨的销售额中,市场对于核药的预期也不断走高,而RayzeBio核心管线RYZ101的初步数据已经显示,有成为GEP-NETs领域新疗法的潜力。这也是RayzeBio受到市场追捧的核心原因所在。

总的来说,经过寒冬的洗礼后,市场不断进化,变得更成熟与理智。

/ 03 / 市场的变与不变

万物皆周期。

美股市场对于生物科技行业情绪的变化,本质上只是正常的周期波动,行业的兴衰更替处于往复之间。因此,太阳重新升起是必然事件。

目前,已经能够看到黎明的曙光。随着市场的低迷,“产能”逐步出清,大量的biotech已经成为“过去式”。而那些熬过寒冬的biotech,在后期管线的带动下,会重新上演不可思议的造富故事。

随着一个又一个成功案例的诞生,必然会带领资本市场开始对biotech的追捧。国内生物科技行业,也会重复这一过程。

A股IPO收紧,港股市场情绪依然低迷,淘汰赛无法避免。即便是背靠恒瑞医药的瑞石生物都经历了解散风波,说明市场的残酷超出想象。

但如果拉长周期来看,困难依然只是暂时的。在诸多药企的努力之下,市场必然会重建信心,生物行业也会重新回到C位。

对于整个行业来说,最核心的不是周期何时见底,而是在一轮又一轮的周期中,行业经历了什么,又获得了什么。

对于国内药企来说,“经历”与“获得”也才是最重要的。

评论