文|来咖智库 龚岩

编辑|G3007

日前,耐看娱乐控股有限公司(以下简称“耐看娱乐”)向港交所再次提交了招股书,而这也是耐看娱乐第四次冲击港股,此前其分别于2022年1月、7月和2023年3月递交招股书,目前均已失效。

招股书中显示,耐看娱乐是中国知名的网剧及网络电影制片商及发行商,对网剧及网络电影从自主开发、投资、制作至发行、宣传及/或转让的完整运营价值链皆有参与。自成立以来,公司拥有首播并产生收入的29部网剧及61部网络电影,投资出品的作品包括《亲爱的柠檬精先生》、《扑通扑通喜欢你》,《你好,火焰蓝》、《我叫赵甲第》、《你好,李焕英》、《功勋》、《我和我的家乡》等。

在营收表现方面,耐看娱乐在2020年、2021年、2022年及2023年上半年,分别实现收入2.60亿元、3.46亿元、2.06亿元、1.62亿元,毛利为9414万元、9548万元、9208万元、4117万元,年内经调整净利润为5842万元、4691万元、4222万元、1447万元。

如果翻看耐看娱乐的招股书,“过山车式”的业绩波动成为其最大的特点,这也受各个业务板块的收益变动所致。而网剧、网络电影、许可IP以及院线电影这四大营收来源中,近几年最高的一年能达2.6亿元,但最低的只有几十万甚至是零收入。

随着行业竞争的加剧以及用户偏好的转变,无论是其整体业绩的波动,还是对优酷平台高度依赖以及单部网剧/网络电影的毛利收益差异,都为耐看娱乐未来经营的可持续性和确定性,蒙上了一层阴影。

耐看娱乐的招股书还提到,由于网剧及网络电影的制作及发行过程漫长且需要大量资金,公司面临营运资金风险。制作及发行网剧及网络电影需要大量资金,且从开始制作至首播可能耗时较长,经营开支与相关网剧及网络电影发行后的现金流入之间可能相隔很长时间,目前主要是利用银行及其他借款、股东注资及经营所得现金为网剧及网络电影项目提供资金。

公开资料显示,原北京电视台的主持人张栗坤为耐看娱乐的执行董事和首席执行官,并拥有公司32.37%股份。耐看娱乐的前身为2016年成立的耐飞科技,后者的创始人之一为张栗坤的父亲张广辉。

01、上半年网剧营收占比73.9%,还有20部剧正在筹备

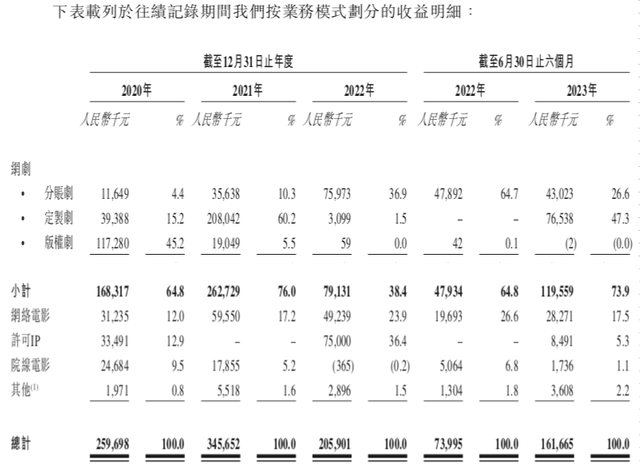

耐看娱乐的招股书显示,其营收主要由网剧、网络电影、许可IP以及院线电影这四大块业务构成,其中网剧及网络电影占据绝对的比重。2020年到2022年,耐看娱乐来自网剧及网络电影的收入占比,分别占总收入的76.8%、93.2%、62.3%,2023年上半年的占比更是达到了91.4%。

对于网剧业务,耐看娱乐还将其细分为分账剧、定制剧、版权剧这三个类型。其中分账剧主要是指视频网络平台以收益分成的方式支付许可费的网剧,具体费用由收益分成计算机制决定,通常取决于该剧的被观看次数、被观看时长等,网剧的制作方和发行方在开发和发行环节对于分账剧的控制权较高。而版权剧指的是,视频网络平台以固定费用方式支付许可费的网剧,网剧的制作方和发行方在开发和发行环节对于版权剧的控制权也较高。定制剧指的是,视频网络平台向网剧制作公司购买制作服务的网剧,视频网络平台在定制剧中是主导地位。招股书中披露,相比于分账剧,定制剧项目的毛利率通常是最低的。

招股书中披露,2020年至2022年,耐看娱乐的网剧营收分别为1.68亿元、2.63亿元、7913万元,营收占比为64.8%、76.0%、38.4%,今年上半年网剧实现1.2亿元营收,占总营收的73.9%。

目前,耐看娱乐在网剧方面也形成了一些代表作。比如《亲爱的柠檬精先生》是2021年国内票房最高的分账剧,票房超过5000万元;《扑通扑通喜欢你》是爱奇艺2021年票房最高的分账剧,票房超过4500万元;定制剧《你好,火焰蓝》是2021年优酷最高热度的网剧;《我叫赵甲第》是2022年优酷票房最高的分账剧,总票房超过7000万元。还有今年6月中旬在优酷播出的分账剧《当我飞奔向你》,目前的票房收入也已超过了6080万元创下新高。

耐看方面表示,鉴于中国的网剧及网络电影市场将继续扩大,公司将继续专注于发展网剧和网络电影两大业务模式。于往绩记录期间后及直至最后实际可行日期,公司会播放更多网络电影及网剧,包括《兴安岭猎人传说2:轮回森林》、《美术老师的放羊班》及《东北警察故事2》等网络电影,以及网剧《少女江湖》,目前有20部从项目开发到取得上线备案号阶段的重点网剧正在筹备。

02、“过山车式”业绩波动,耐看娱乐的三个不确定

从耐看娱乐的招股书来看,其未来发展最大的风险或许在于经营业绩具有较高的不确定性,目前来看主要表现在以下三个方面:

一是整体营收和业务波动幅度大,“过山车式”尚难形成稳定的业绩支撑。

在整体营收上,2020年到2023年上半年,耐看娱乐表现为上下反复波动的走势。比如2021年营收同比增加,主要是由于定制剧产生的收益增加,而2022年同比减少,则主要是网络电影及网剧产生的收益减少。但2023年上半年营收又出现了同比增加,主要由于定制剧及网络电影产生的收益大幅增加所致。

而在业务营收上,除了网络电影相对稳定外,网剧、许可IP以及院线电影这三大业务的营收变动呈现出“过山车式”。比如2020年至2022年,网剧业务年度最高收入是2.63亿元,但最低仅为7913万元,营收占比也从76.0%下滑到38.4%,而许可IP的表现更是让人惊讶,年度最高营收为7500万,最低的为零收入。今年上半年,院线电影的营收也不如人意,仅达到了174万收入,较去年同期下降了66%。

可以说,虽然耐看娱乐具有比较清晰的业务板块,但并没有形成稳定的营收支撑,基本上也是靠天吃饭,不管是整体营收还是单一业务的增长,很难给到投资人以足够的确定性。

二是高度依赖优酷平台,存在客户集中度高的风险。

耐看娱乐的招股书显示,2020年、2021年及2022年以及截至2023年6月30日止六个月,来自五大客户的收益占总收益分别约74.4%、92.6%、88.6%及85.5%,而来自最大客户的收益占同期总收益分别约21.8%、50.4%、26.6%及45.3%,未来五大客户可能会继续占比类似的收益或更高比例。

而耐看娱乐所说的最大客户,即是指优酷。耐看娱乐在2020年引入了阿里巴巴作为战略投资方,并与阿里旗下的优酷平台保持着密切的合作。招股书显示,耐看娱乐主要为优酷定制剧提供制作服务、向优酷发出分账剧和网络电影的播映权许可,优酷是耐看娱乐2021年度的第一大客户,也是2022年度和2023上半年的第二大客户,优酷带来的收入一度超总营收半数。

耐看娱乐称,公司与优酷就未来合作订立了多项框架协议,如果其无法与优酷保持业务关系,就需吸引另一个网络平台来采购其服务和版权等,公司业务和财务状况或受到重大不利影响。另外,优酷如果失去目前的市场地位,导致观众群减少,也会对公司业绩产生影响。

三是业绩收益取决于单个项目的表现,毛利率大幅波动导致经营的不确定性。

耐看娱乐的收益一般按个别项目基准产生,这种特定时期的财务表现高度依赖同期数量有限的网剧、网络电影、IP及院线电影,并且受各网剧、网络电影及IP各自采用的收入确认模式所影响,这可能导致公司财务表现出现大幅波动。

招股书中披露,耐看娱乐单一网剧产生的收益大多介乎10万元至7400万元,而单一网络电影产生的收益大多介乎5000元至3940万元。而且每部网剧及网络电影产生的毛利范围亦有很大差异,取决于多种因素,包括网剧 类型、投资规模、我们的投资比例、采用的收入确认模式以及网剧及网络电影播出时的行业整体环境。一般而言,分账剧、网络电影及版权剧的毛利率或会大幅波动,波幅可高达约80.0%,而定制剧的毛利率则相对稳定,保持约10%至20%。

这也意味着,在每年有限的作品中,如果一部或多部网剧及网络电影的成本严重超支,那么公司的财务表现可能会受到不利影响。此外,网剧或网络电影可能因类型、市场趋势及网络视频平台经内部评估后,对网剧及网络电影作出的评级等诸多因素而出现较大的收益及毛利差异。

03、行业风向变了,耐看娱乐是否还能打?

除了营收业绩的大幅波动外,从网剧行业来看,耐看娱乐也并非是那个“显眼包”。

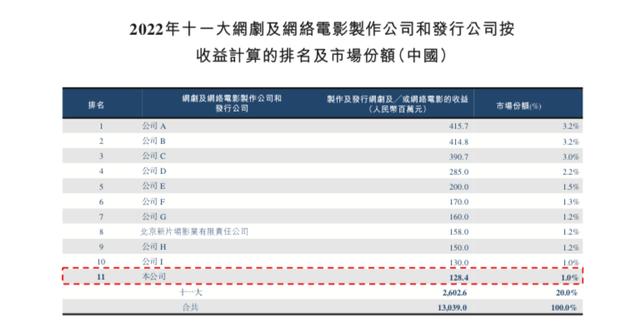

弗若斯特沙利文的报告显示,中国的网剧和网络电影市场高度分散,按制作和发行网剧及/或网络电影的收益计算,2022年十一大网剧制作公司及发行公司共占20.0%的市场份额,其中耐看娱乐排名第11位,市场份额仅为1%。而具体在网剧市场,按制作和发行网剧的收益计算,国内五大网剧公司共占6.3%的市场份额,其中耐看娱乐以0.7%的市占率排名第三。

与此同时,随着在线视频行业对“降本增效”的重视以及用户偏好的转向,耐看娱乐所面临的竞争环境也在发生着变化。

一方面表现在长视频网站开始推出自制网剧,通过自制优质内容来把控投入产出比,以用较低的内容成本撬动较高的广告收入。目前,耐看娱乐的前五大客户,同时也是重要的播出渠道均为国内知名长视频平台,这些长视频平台近年来正在从发力网剧演变成自制网剧,与耐看娱乐等主营网剧制作与发行的公司开始直接的竞争。例如爱奇艺的迷雾剧场,以及腾讯的自制剧等,均已推出口碑不错的影视剧。这种现象的出现,也会进一步降低耐看娱乐与五大网络视频平台在商业合作上的议价能力。

弗若斯特沙利文报告也指出,随着移动互联网不断普及,网剧和网络电影的观众群体也不断扩大,包括了更多的人口群组,因此将出现更多类型的网剧和网络电影,以满足不同观众的喜好。此外,现今观众选看网剧和网络电影时一般追求具有深度和多样性的优质内容。而耐看娱乐已正在采取各种措施不断确定观众的喜好和市场趋势,以规划和开发网剧和网络电影。

另一方面在于微短剧的爆发式增长,让整个行业的风口出现了转向。早几年,网剧及网络电影作为新兴事物,吸引了大量影视制作公司的进入,但如今短视频及流媒体视频形式的在线视频在国内越来越受欢迎。尤其是近两年,制作周期短、投资成本低、节奏快、风险低的微短剧行业出现了爆发式增长。2022年,微短剧备案的数量达到3000部,达到了2021年的7倍之多。《2023中国网络视听发展研究报告》显示,近半年内50.4%的短视频用户看过3分钟以内的微短剧、微综艺、泡面番等。随着主管部门加强监管,微短剧开始朝着系统化、精细化、标准化和专业化方向趋近。

短剧不仅在抖音、快手等短视频平台受到重视外,爱优腾三大长视频等平台也纷纷发布激励措施,布局自己的短剧赛道,希望通过激励措施吸引更多的短剧制作方。目前,华策影视、完美世界、柠萌影业、唐德影视、嘉行传媒等传统影视公司纷纷试水,推出了类型各异的短剧作品。比如柠萌影业先后打造过《从离婚开始》、《一元美容院》、《二十九》等多部微短剧;完美世界影视组建了微短剧团队,目前微短剧《女师尊在上》也于去年12月在抖音平台上线;慈文传媒积极推进包括短剧、互动剧等形式在内的多类型、差异化的项目研发、孵化和制作;唐德影视发力网络短剧制作,通过头部IP和一二线流量明星资源加持;同样,丝芭传媒在短剧上亦有动作,此前,公司布局的《拜托了!姐姐》累计分账破百万,目前还有《拜托了》系列,《莫笑我胡为》、《爱情,开袋即食》、《青春荣耀》等短剧。

面对环境的变化,在未来的业务战略上,耐看娱乐方面也表示:一是持续制作优质网剧及网络电影并维持市场地位,比如继续通过多元化渠道获取更多具备青春正能量内容的任何题材的IP,加强与下游发行渠道的联系,以提高我们的发行能力,以及巩固并扩大NICE Partner Alliance;二是持续扩大和丰富产品组合,这包括增加对院线电影的投资、加强IP的开发和授权提升变现能力,以及扩展提供单独发行及宣传服务业务;三是计划透过选择性投资及并购进一步拓展业务,包括投资及收购IP公司、网络内容制作公司及导演工作室;四是将继续吸引及挽留有才能的专业人士,包括剧本评估专业人士、知名策划人及制作人以及经验丰富的项目经理。

评论