文|满投财经

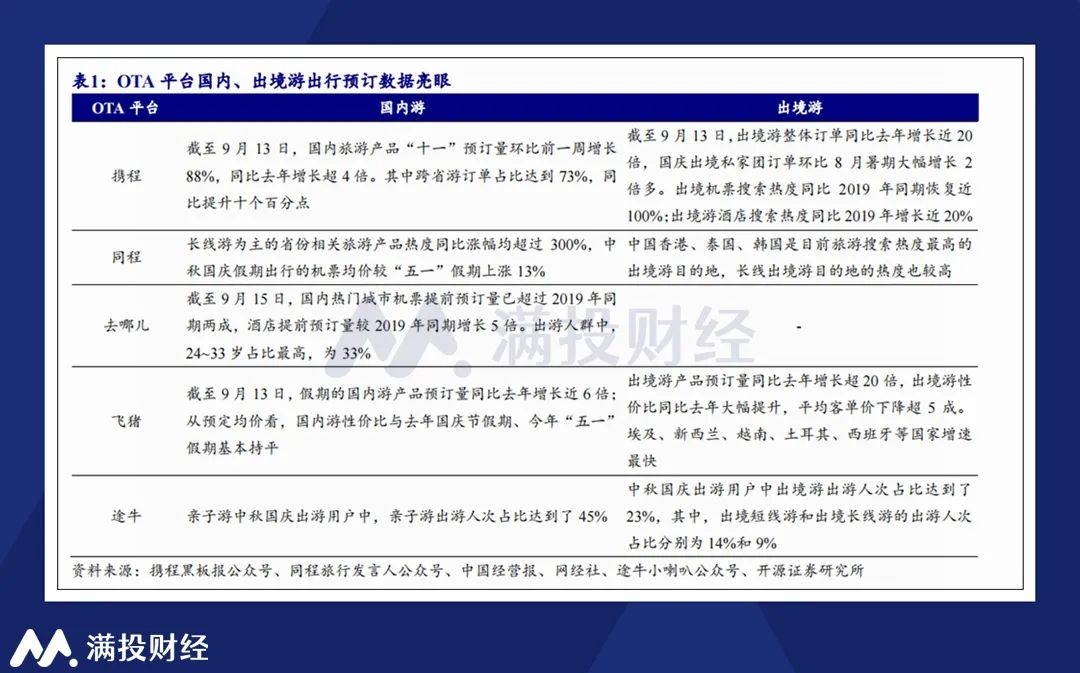

据携程(09961.HK)《中秋国庆旅游预测报告》数据显示,截至9月13日,国内旅游产品“十一”预订量环比前一周增长88%,较去年同期增长超4倍。在去哪儿平台上,国内热门酒店预订量同比2019年增长514%,平台上出境跟团游咨询量环比上月增加4倍,签证咨询量增长2.3倍。在暑运旺季过后,各大公司都在等待中秋、国庆小长假的新一轮出行高峰。

站在二级市场的角度,2020年以来,旅游业疫后重振、经济复苏领头羊的口号,颇有一些“狼来了”的味道,每年都喊但每年似乎都不太受到重视。而作为“新十条”落实后的第一年,2023年的旅游市场是否会有所不同?疫后的第一个国庆假期,又是否会成为二级市场的催化剂?

01、又一次的超预期

从历史数据来看,“十一”黄金周对旅游业而言是最重要的业绩节点,其旅游收入明显高于元旦、春节、五一等假期,而今年在预期上则更为明显。一方面是国庆假期长,更好规划长期旅游,另一方面则是在2023年出行限制取消后,家庭出游、休闲出游的需求恢复更为明显,因此旅游的节假日效应也更加凸显。

从票务数据来看,根据中国国铁集团对外披露,铁路部门发售国庆黄金周假期第一天即9月29日车票,当日售票量达到2287.7万张,其中铁路12306网站(含客户端)售票量达到2095万张,均创单日售票量历史新高。

国铁集团预测,国庆黄金周期间运输期限超过历年黄金周,全国铁路预计发送旅客1.9亿人次,日均发送旅客1.58亿人次,可比口径较 2019 年同期增长 14.73%,客流将始终保持高位运行。

民航局则预测假期内将逾2100万旅客乘机出行,预计保障航班13.7万班,日均超过1.7万班。其中,日均保障国内客运航班14000班、运输国内旅客196万人次,分别比2019年同期增长18%、17%。

根据OTA平台的数据汇总,携程报告称国庆假期的整体订单预订量按年增长超过5倍,其中,机票预订量按年增长近5倍,酒店预订量按年增长超过8倍;而去哪儿平台数据显示,截至9月15日,国内热门城市机票提前预订量已超过 2019 年同期两成,酒店提前预订量较2019年同期增长5倍。此外,同程、飞猪、途牛等平台均公布了平台的超预期数据。

国庆旅游市场的数据明显超出预期,创下又一个历史新高或许是板上钉钉的事。但根据世界旅游联盟发布的综合景气指数来看,2023年下半年的景气预期是不如上半年的。在经历了上半年的爆发性需求恢复后,有关收入、消费和利润的关系在上半年数据出炉后得以显现,市场对旅游复苏增长的态度趋于理性和稳健。

02、出行业务“加量不加价”

根据文旅部的数据,2023年上半年,国内旅游总人次达到23.84亿人次,同比增长63.9%,恢复至2019年同期的77%;旅游收入为2.30万亿元,同比增长95.9%,恢复至2019年同期的83%。结合暑期出行的数据,以及国庆预定出行的数据来看,2023年的旅游人次恢复有望逐步达到甚至超过疫情前的水平。

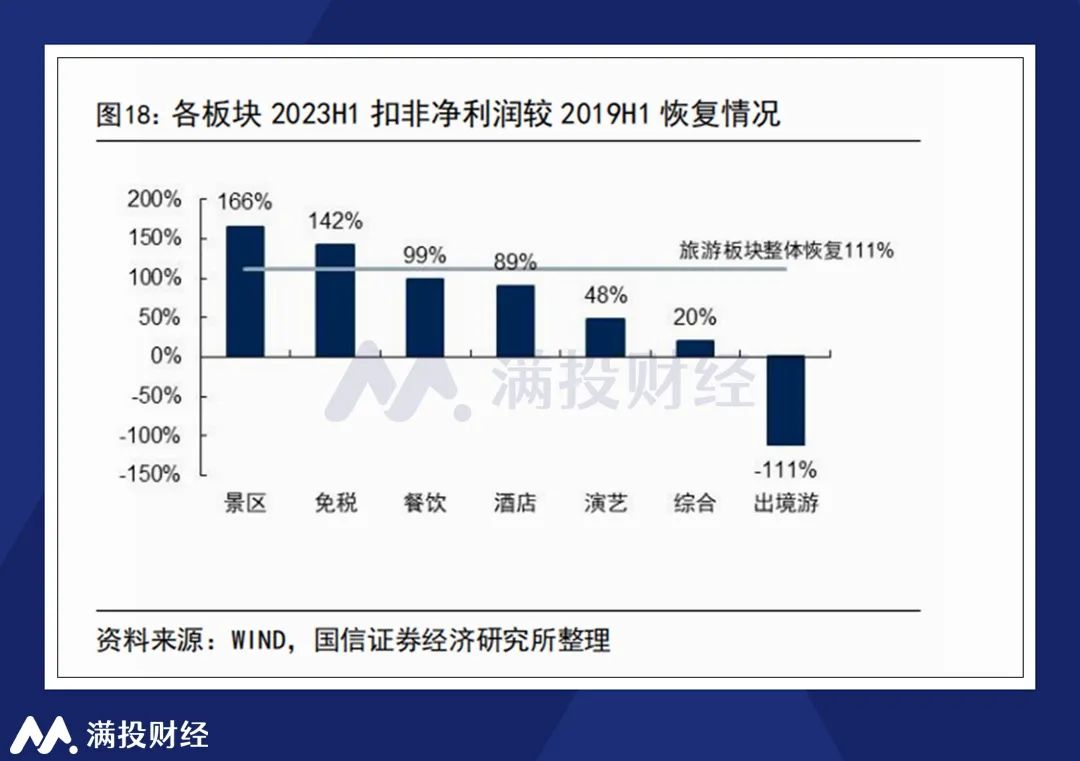

然而从盈利端来看,根据wind数据显示,在剔除中国中免(01880.HK/601888.SH)的业绩贡献后,2023年上半年国内旅游板块的收入和净利润较2019年同期仅恢复6-7成。其中虽有因为会计口径调整,净利润统计受到一定的拖累影响,但其核心原因还是在于单客消费能力的下滑。

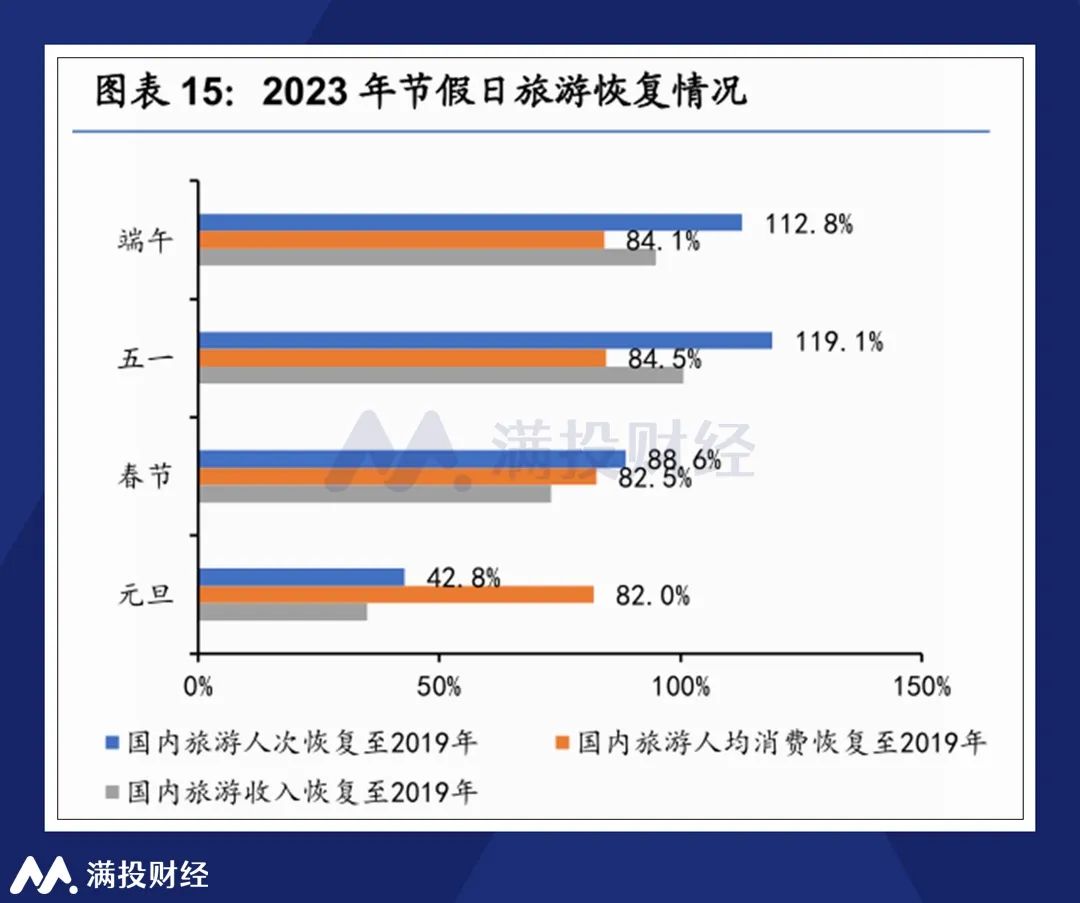

假期视角下,2023年元旦、春节、五一、端午国内旅游人次分别恢复至2019年的42.8%、88.6%、119.1%和112.8%,但人均消费的恢复情况则分别为82.0%、82.5%、84.5%、84.1%,人均消费的进度明显未能跟上旅游人次的增长。“增量减价”的情况在旅游行业中蔓延。

究其原因,我国的旅游人次在报复性出游的需求下快速增长,但人均消费却受到了经济波浪式复苏的限制。在收入增长预期暂缓的背景下,居民外出旅游的消费观念或有所改变。“加量不加价”或是未来一段时间旅游业的主要特征,本次国庆小长假或呈现出相同特性。

03、当前环境下的出行趋势预测

疫情过后,国内经济环境,居民的个人收入情况明显承压,随之而来的经济压力是影响旅游消费预期的客观因素。但另一方面,居民出游和寻求消费的热情同样是客观存在的。在这样的背景下,国庆旅游市场或呈现出一些独特的趋势,或在业绩/数据/股价上得以体现。

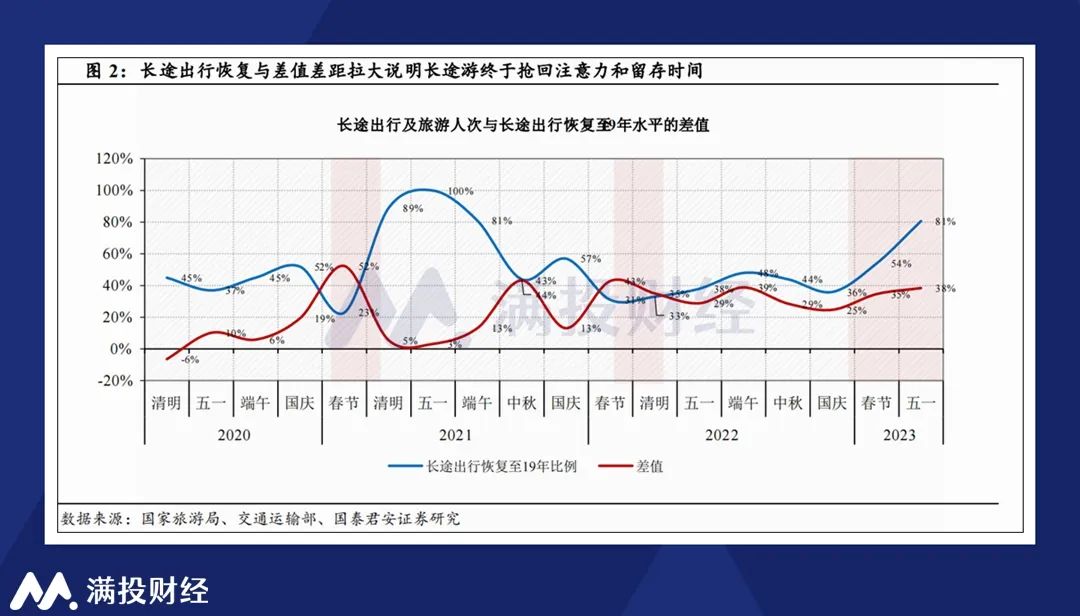

1、长途游强于周边游

2023年以来,中长线为主的航空铁路出行持续恢复,而发达区域的周边游项目复苏速度相对不及长线目的地。或是由于在2022年旅游市场以周边游复苏为主的缘由,23年出行旅客更倾向于长途出行。从五一假期的出行数据来看,长途出行在逐渐抢回注意力和留存时间。

OTA平台的数据也呈现出了相同的趋势,根据携程《中秋国庆旅游预测报告》,截至9月13日,2023年“十一”,跨省游订单占比达到73%,较 2022年同期提升十个百分点,近20%用户选择连住3天及以上。

2、出境游恢复弱于境内游

2023年以来的出境游复苏于境内游而言相对较弱,业绩方面也表现不佳。一方面或是因为国内经济复苏不及预期,出境游消费能力有所下降,一方面也与国内航班、签证循序渐进的恢复进度有关。截至8月末,恢复出境团队游的国家数量已达到138个,但签证办理的时长和难度依旧制约着出境游的目的地选择,进而压制了相关企业的收入。

值得一提的是,在十一前夕,中国周边诸如泰国、马尔代夫执行了免签政策,而韩国则出台了方便中国旅客的签证措施,在一定程度上带动了出境游的复苏。去哪儿大数据显示,自9月份以来、平台上出境跟团游咨询量环比上月增加4倍,签证咨询量增长2.3倍。

3、旅游线上化加速

结合2023年半年报来看,携程集团(09961.HK)、同程旅行(00780.HK)上半年的收入分别较2019年同期恢复至121%、162%,强于旅游业整体的复苏进度,同样强于线下旅行社的恢复情况。OTA企业背靠互联网或旅游行业巨头,依托互联网优势持续发展旅游渠道业务,相较线下旅行社业务更为综合,优势也更为明显。

4、小众旅游点或超预期

或是受到五一“淄博”旅行出圈的影响,十一的旅行预订数据中存在不少小众目标点的暴涨。据携程数据,截至8月30日,香格里拉、景德镇、安吉、南阳、常州等地的订单量均超过2019年十一假期1倍;据途家平台数据,截至8月31日,途家平台上十一预订增速最快前三城市分别为延边、常州和福州。

评论