文丨滕勇 王怿恺 徐偲颖

航空业实现净零碳排放目标面临着巨大挑战。根据国际航空运输协会(IATA)的预测,如不采取额外措施,到2050年,全球航空业的碳排放量可能比2019年增加200%-300%。航空业在逐步减少排放的同时,需满足人们不断增长的渴望飞行的的需求。为满足2050年100亿人次的飞行需求,实现净零目标意味着从2021年到2050年需要累计减少212亿吨碳排放。

IATA在第79届年度大会上,公布了关于航空业2050年实现净零碳排放的一系列路线图,涉及飞机技术、能源基础设施和面向净零碳排放的政策考虑等多方面细节,强调了所需的技术、政策、金融、运营和基础设施步骤。此举预示着全球航空业减碳进程的关键进展。

可持续航空燃料是实现航空业减碳的关键抓手,增长潜力巨大

在航空业诸多减排措施中,应用可持续航空燃料(Sustainable Aviation Fuel,SAF)被业内普遍认为是最有潜力的碳减排措施。创新飞行器技术、提高运营与基础设施效率等常规技术领域优化所产生的减排潜力相对有限,电动飞机和氢能飞机仍旧需要技术的进一步开发。

可持续航空燃料以可再生资源和废弃物作为原料,如地沟油、城市垃圾、农业和林业废弃物等,通过化学、生物学和热力学技术的单独使用或组合使用,生成用于航空器推进的生物燃料。SAF的理化特性与传统的石油基航空燃料非常接近,可应用于现有的航空引擎中,不需要对飞机的设计进行重大改动,而SAF的碳足迹相较于传统的石油基航空燃料更小,能显著减少航空业对气候的影响。据IATA预测,在各种航空业减碳举措中, SAF有望实现65%的减排,远超过其他减排措施的效果。

科尔尼预测,未来5-10年我国SAF将实现高速增长。2022年中国SAF总产量约为1000吨,至2025年这一数字将达到13万吨-17万吨,至2030年有望增长到57万吨-112万吨。

中国已开始稳步推行SAF,但与欧美仍有差距

航空业实现碳中和,需要政府政策框架的支持,包括对生产/应用SAF的激励措施、目标设定、行业标准制定等。全球来看,欧洲与美国等发达经济体对SAF提供了更明确和更积极的政策支持:

欧洲:欧盟是第一个提出SAF强制掺混比例目标的全球主要经济体。2021年,欧盟提出了可持续航空燃料的规定,要求至2025年,所有在欧盟机场起降的飞机须使用SAF掺混比例达到2%的航空燃料,这一比例将逐渐提高,2030年须达到5%,2050年须达到63%。对于废弃油脂为原料的生物燃料,由于其拥有更高的温室气体减排属性,欧盟对其掺混比例进行双倍计算,因此该种生物燃料在欧洲具有特殊的竞争力。为了鼓励可持续航空燃料的生产和使用,欧盟成员国和欧盟委员会还提供了各种财政激励措施,包括税收减免、研发补贴和政府采购等。

美国:美国政府通过了《可持续航空燃料法案》和《可持续天空法案》,为SAF的生产提供税收减免和补贴,并为新技术开发、生产工艺改进和SAF供应链建设等提供定向拨款。此外,美国联邦航空管理局在2011年认证了第一种可持续生产的航空燃料,开启了SAF商业化生产的新时代。

近十年来,我国SAF生产应用发展加速。中国民航局在《“十四五”民航绿色发展专项规划》提出,2021年到2025年SAF燃料使用累计达到5万吨;推动可持续航空燃料商业应用取得突破,力争2025年当年可持续航空燃料消费量达到2万吨以上。这是中国第一次从政府层面提出SAF使用的量化政策目标,尽管SAF使用数量级与欧美差距很大,但在探索和驱动SAF产业的正向发展、研究制定政策激励措施和配套政策上迈出了第一步。这是我国首次从政府层面提出SAF使用的量化政策目标,是探索和驱动SAF产业正向发展进程中的重要里程碑。

可持续航空燃料产业链正逐步形成,但产业链完善尚待时日

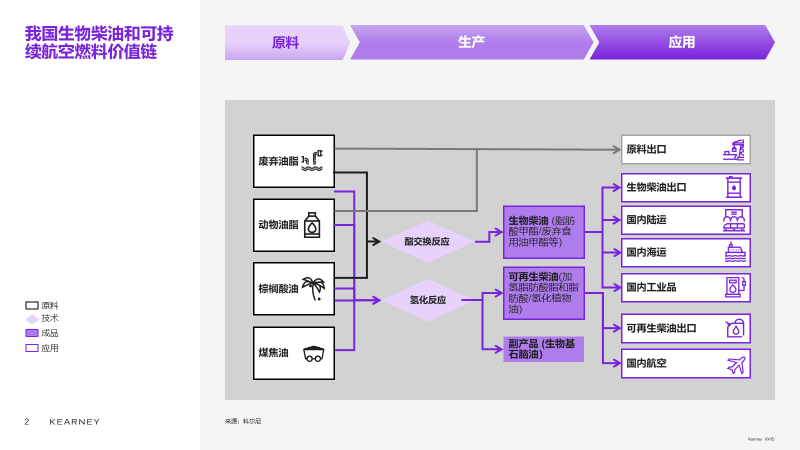

纵观可持续航空燃料的全产业链环节,我国在上游原材料环节已具有核心优势,在技术和应用领域的发展前景仍待观察。

上游原料:

生物燃料按原材料可分为两大类:第一类是以食物为原料的传统生物燃料,如菜籽油、豆油、棕榈油等;第二类是以非食物为原料的先进生物燃料,按照欧盟规则,又可进一步分为两类,第一类以各种农作物的非食用部分作为原料,如玉米秸秆、甘蔗渣等;第二类以废油脂作为原料,如地沟油、屠宰废弃的动物脂肪等。

在各类原材料中,地沟油(Used Cooking Oil,UCO)具有独特的竞争力,体现在可再生性强、不涉及“与粮争地”的争议,能量密度高、可与石油媲美,生产成本较低、不需要耗费大量能量进行发酵或加热,而可以相对便捷提取和加工,废油回收同时也解决了私自倾倒造成的环境污染问题和地沟油回流餐桌等食品安全问题,并且减排效果非常出色:按照欧盟可再生能源指令的测算,由地沟油制成的生物柴油的温室气体减排效果达到84%,远超过食物制成的生物柴油。另一方面,地沟油因其产生来源广泛、质量不稳定等特点,收集效率、生产的品质和处理效果均遭遇挑战。

中国是全球UCO原料供应的关键一环。中国庞大的地域和人口基数、逐步提升的生活水平、对环保和食品安全的日益重视,为UCO的产生和收集提供了良好的基础。科尔尼认为,2022年中国UCO产生量在4百万吨-6百万吨,其中2百万吨-3百万吨得到收集处理、对应收集率在50%;至2030年,UCO产生量将增长到4.5百万吨-7百万吨,其中3百万吨-4.6百万吨得到收集处理、对应收集率上升到66%。中国收集的UCO主要用于出口,2021年,中国出口UCO量达到1.136百万吨,已超过马来西亚、印尼等,成为全球第一大UCO出口国,2019-2021年的出口年化增长率达到24%。

中游生产与技术:

我国具备SAF实际产能的企业较少,潜力有待释放。2015年以来,由于全球生物航煤的需求增长、尤其是来自欧洲市场的需求,中国生物柴油/SAF生产进入快速发展期:2021年全年中国生物柴油产量超过130万吨,其中出口量超过120万吨,主要目的地是荷兰、比利时、西班牙等欧洲国家,预测2022年出口量将超过150万吨。生产烃基生物柴油的企业一般也具备转产SAF的技术改造潜力和能力,可根据市场需求调整产线。当前,已有多家企业和机构有计划通过新建SAF设施、或对现有生物柴油生产设施进行改建和扩建以生产SAF。乐观情况下,预计到2025年,中国SAF产能将超过100万吨/年。

下游应用:

航空公司是SAF的直接应用方,截至2022年,商业SAF航班已超过40万架次,有超过45家航空公司拥有SAF使用经验。航空公司一方面受到国际和区域监管的驱动,另一方面面临消费者的环保减碳意识提升,因此在减排降碳上拥有强劲的动力。2020年前后,全球领先航空公司纷纷设定减碳目标、时间表和路线图,并将应用SAF作为减碳的重要手段。国际航空公司,相较于中国国内的航空公司,在减碳和应用SAF方面更加积极主动。

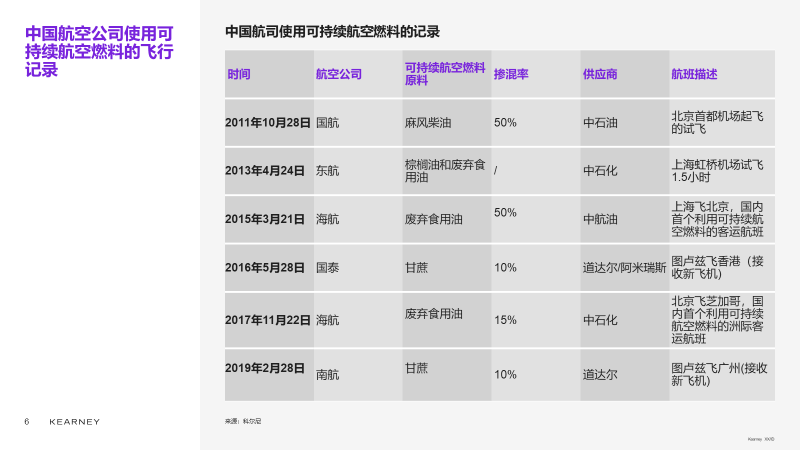

中国主要航空公司已经开始设置减碳目标和时间表,但在SAF应用上相对缓慢。中国东方航空和南方航空均公布了减碳目标,在2030年实现碳达峰、2060年实现碳中和,与中国政府公布的减碳目标一致。尽管暂时没有设置SAF掺混目标和时间表,国航、东航、海航和南航均进行过SAF相关的试飞或商业飞行活动。

当前我国内地航司暂时未投资SAF项目、也暂无具体的SAF商业飞行应用计划,主要原因是应用成本过高和供应来源受限。成本方面,SAF的价格约是传统航煤的2-4倍,将直接影响航空公司的盈利性;供应方面,短期内国际上SAF供不应求,国内供应商暂未大规模实际生产,潜在的SAF供应是否满足适航认证和可持续性认证也是航司的顾虑之一。

总体来看,可持续航空燃料在我国的发展前景广阔,但距离商业化应用仍有漫漫长路。当前,生物质燃料产业链上游环节已初显成熟,正逐步形成产业化规模和规范化体系。我国亟需完善产业链中游和下游环节,积极推动生产放量、应用推广,持续提升全产业链竞争力,方能实现低碳转型。

(作者:滕勇、王怿恺,为科尔尼全球合伙人;徐偲颖,为科尔尼项目经理)

评论