文|犀牛娱乐 方正

编辑|朴芳

阿里影业最近放出了大招。

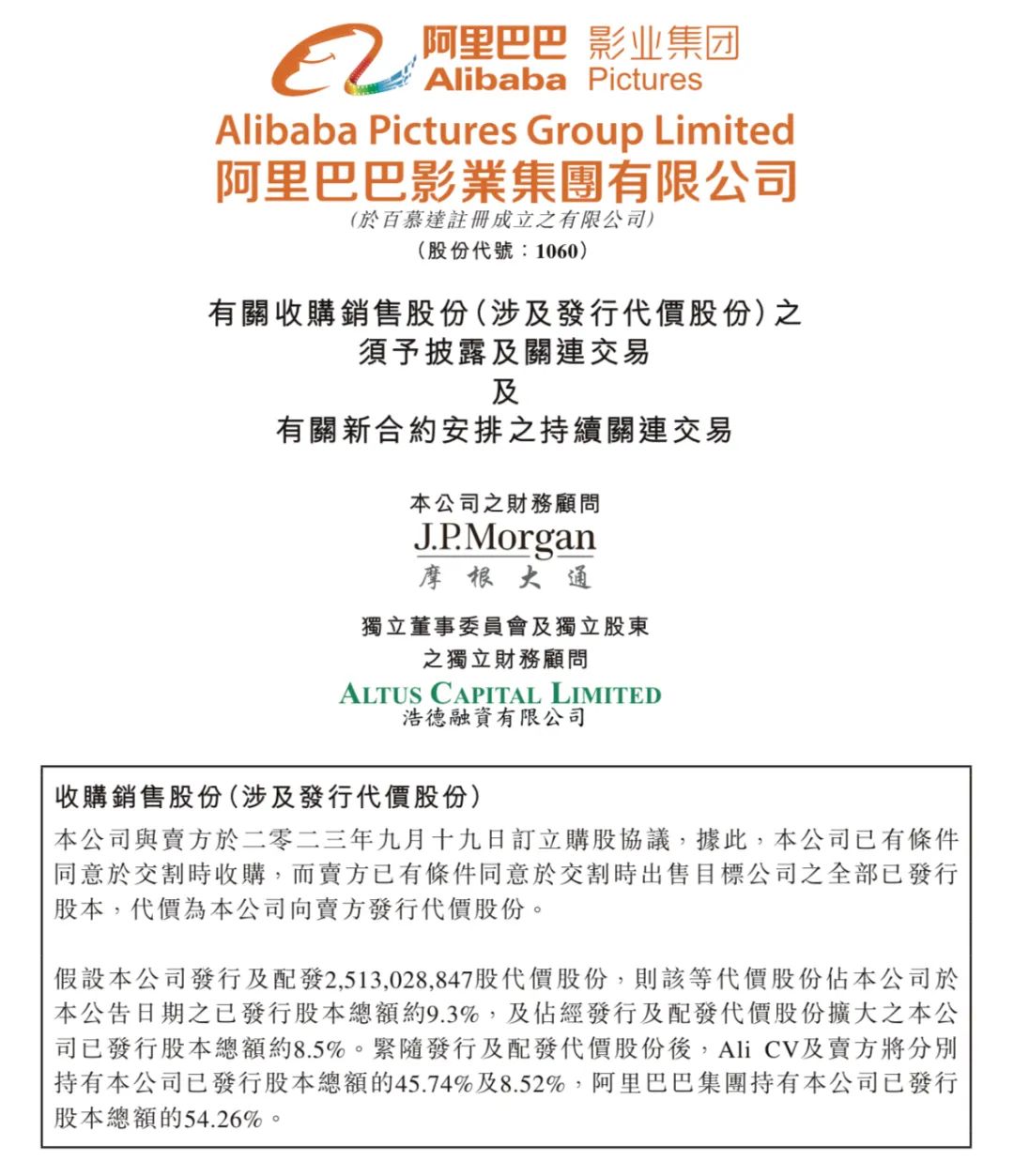

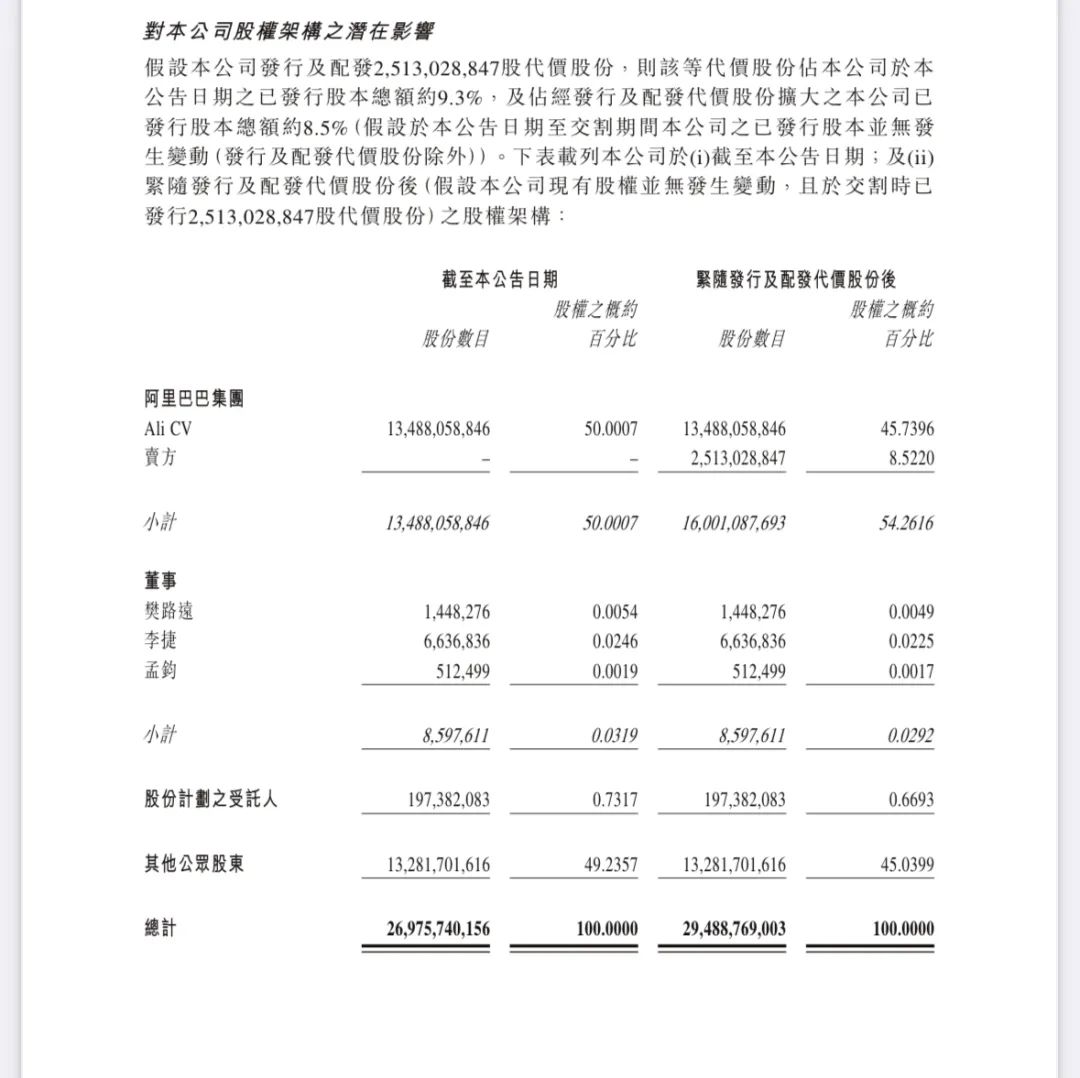

9月19日晚间,阿里影业在港交所发布公告称,已与阿里巴巴集团签订股份购买协议,阿里影业拟以1.67亿美元(约13.07亿港元)附条件收购经营“大麦”品牌的Pony Media Holdings Inc.的全部股份。

该消息发出后引起资本市场热烈反响,今日阿里影业股价开盘涨7.27%,报0.58港元,成交额796.5万港元,而该股盘中更一度涨至0.6港元,此为其近6个月来的股价新高。

摩根士丹利对今次收购的解读认为,“阿里影业收购大麦是重大利好催化剂”。大摩指出,阿里影业可通过整合大麦增长强劲的演出票务业务,加强电影、演出、剧集、IP等泛娱乐业务,且电影与演出票务平台存在巨大的协同效应,比如淘票票最近就推出了淘麦VIP评分产品。

众所周知,经过多年业务发展,阿里大文娱逐渐形成了阿里影业、大麦、优酷三大块并行的主营业务。在犀牛君看来,阿里影业此次“吃下”大麦,似乎明确指明了“新娱乐旗舰平台”的发力方向,今后优酷能否被纳入新战略也成为资本市场的兴奋点之一。

1.67亿是个良心价,阿里影业、大麦珠联璧合

资本市场的反馈已然证明了,阿里影业与大麦的这番整合为其带来了诸多利好。而首先值得注意的是,其实这次阿里影业做了一笔性价比很高的买卖。

要知道,当年阿里巴巴集团收购目标公司(大麦)的过程并不容易,先是2014年7月以1.33亿美元收购了标的公司32%股份,再是2017年3月以3.93亿美元收购了剩余股份,大致估算的话,阿里巴巴集团为收购大麦总共花费了约5.26亿美元。

相比较而言,这次阿里影业拿出1.67亿美元的收购对价仅为当年集团收购的31.75%,怎么看都可以说是一个良心价了。而阿里影业总裁李捷则表示,相信这笔交易将为新阿里影业开启一个新篇章。

不得不说,阿里影业与大麦的联手并非偶然,其实双方此前就已有扎实的业务合作基础。李捷这次就特别提到,在本次交易前,阿里影业已经通过独家委托运营服务协议与大麦建立了深厚的合作关系,积累了超过2000万名淘麦VIP会员。

至于阿里影业这次为何能如此坚定做出收购决策,其主要原因也在收购公告里透露了:

首先,公告称,大麦网是中国领先的在线演出票务平台之一,阿里影业通过收购大麦,可进一步拓展其在娱乐产业的业务范围,提供更多元化的娱乐产品和服务。

事实上,近些年阿里影业一直有致力于推动对大文娱产业链的全覆盖,此番有了行业顶尖演出服务商大麦的加入,将极大推动阿里影业深度整合电影、演出两方资源,以盘活出更多新产品、新服务。

再者,阿里影业可通过扩大“大麦”品牌在活动主办及推广、场地运营及艺人经纪等现场娱乐产业价值链的上游影响力,进一步提升其线下娱乐业务的品牌知名度。

不得不说,因为多年深耕电影、院线业务,阿里影业在活动主办及推广、场地运营及艺人经纪等方面都积累了丰富经验,而这些资源反哺给大麦,必将为“线上票务平台”大麦开拓出更多线下市场的新商机。

而反之,收购大麦能够为阿里影业增加的是现场娱乐收入,这就会促进阿里影业收入结构的更多元化,并拓展其IP变现渠道。

毋庸置疑的是,演出市场恐怕是今年后疫情时代反弹增长最明显的行业,所以今年线下娱乐强劲复苏带动的大麦票务增长,必将从根本上优化阿里影业的收入结构,阿里影业近年出品的诸多电影IP也有机会与演出产品做多元联动。

“新娱乐旗舰”再启航,下一步是整合优酷?

宏观来看,我们大可以把阿里影业此次“吃下”大麦,看作是阿里新一轮分拆整合文娱业务的阶段性成果,这一动作让我们看到了阿里大文娱再启航的坚定决心。

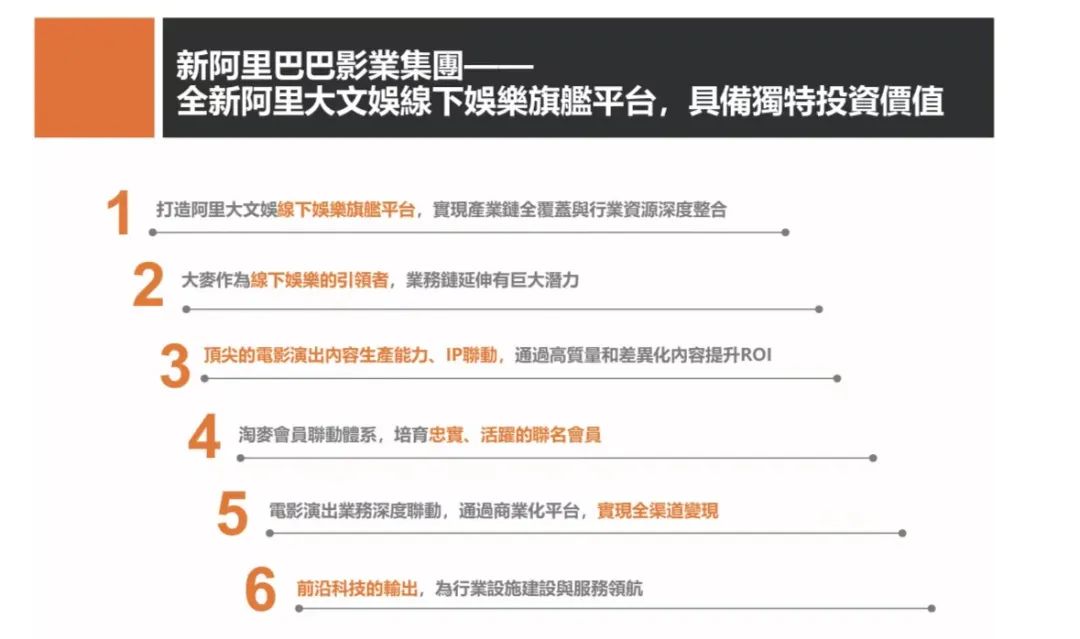

而在这次的公告里,阿里影业在「收购事项后的交易前景」一节里就详细阐述了阿里影业+大麦的独特投资价值,其中,公司官方将“新阿里巴巴影业集团”定位为了“全新阿里大文娱旗下娱乐旗舰平台”。

产业链方面,在“电影+电视剧+综艺+内容创作+电影票务+IP衍生”业务基础上加入“演唱会+音乐节+戏剧+体育+演出票务+演出主办+广告赞助”等新业务,阿里影业将把业务触手伸向了娱乐产业上下游的更多环节。

项目开发方面,无论是演出主办、场馆管理还是艺人合作,阿里影业与大麦的相关资源都可双向转化。比如,通过场馆运营,阿里影业可推动大麦的脱口秀演出在院线电影院场馆落地;通过艺人经纪合作,阿里影业可推动大麦演出市场火起来的线下艺人、主创人员去参与电影项目。

IP整合方面,电影+演出的IP联动开发前景未来可期。这些年,我们看到越来越多诸如《三体》《白夜行》《回廊亭》等电影IP被开发成话剧项目。有了大麦在内容开发业务上的支持,有望大大提升将阿里影业出品电影IP、剧集IP改编成话题、音乐剧等演出作品的生产效率。

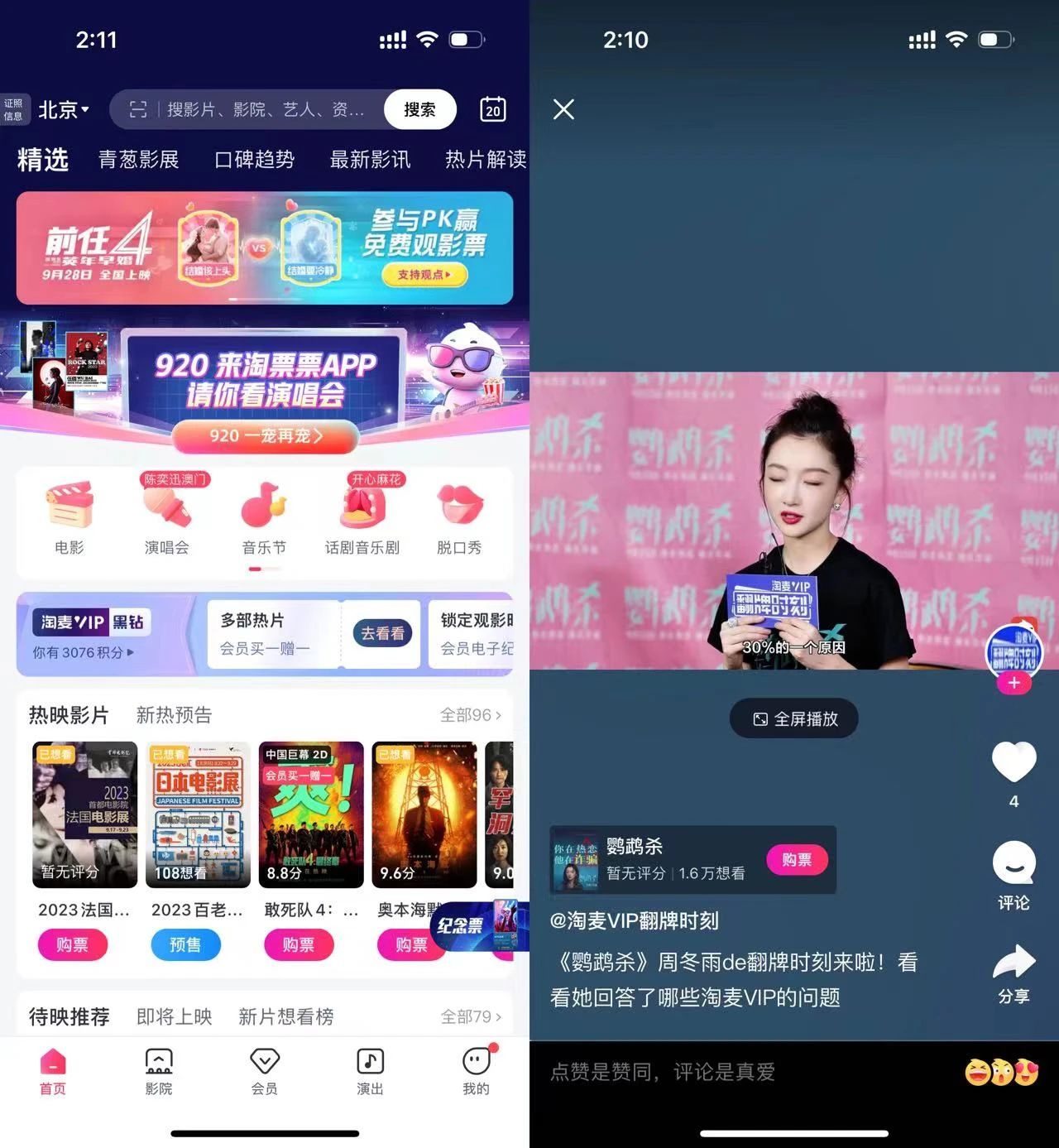

会员联动体系则是阿里影业、大麦此前就已在开拓的业务领域。公告称,目前淘麦VIP会员整体数量已突破2000万,围绕这个增量空间巨大的用户群,淘麦VIP最近正不断研发和上线「淘麦VIP评分产品」(新建评分体系)、「淘麦VIP翻牌时刻」(邀明星主创分享创作幕后访谈节目)等新产品功能。

目前淘票票APP首页正在进行一个叫“920来淘票票APP请你看演唱会”的推广活动,它就是淘麦VIP官方策划的宠粉活动,而从这个活动你也能看出阿里对于旗下大麦演出活动受众的关注和重视。

而在商业化联动方面,很实际的一个业务合作,就是阿里影业可以借用灯塔的数据生态系统来提升大麦里的线下娱乐宣发效率,想必阿里影业、大麦的联合能够在商业化上探索出更多类似的渠道变现新玩法。

事实上,像这样的商业化渠道开拓,此前有一个很具行业价值的案例是「TFBOYS十年之约演唱会」。该演唱会可以说整合了阿里影业、大麦与优酷三方资源,大麦在线下票务方面赚得盆满钵满的同时,其线上独家直播平台优酷也通过付费产品至少坐收了6000万以上。

这就不自觉惹得我们思考,在大麦被收购后,优酷是否有可能也被阿里影业收入囊中,这样的想法也激起了资本市场上投资者们的兴奋点。其实今年7月就有媒体报道,阿里有考虑把优酷资产注入阿里影业以推动单独上市。

但在大麦“捷足先登”之后,优酷最终能否顺利登上这艘“新娱乐旗舰”,还需要时间来告诉我们答案。

评论