界面新闻记者 | 戴晶晶

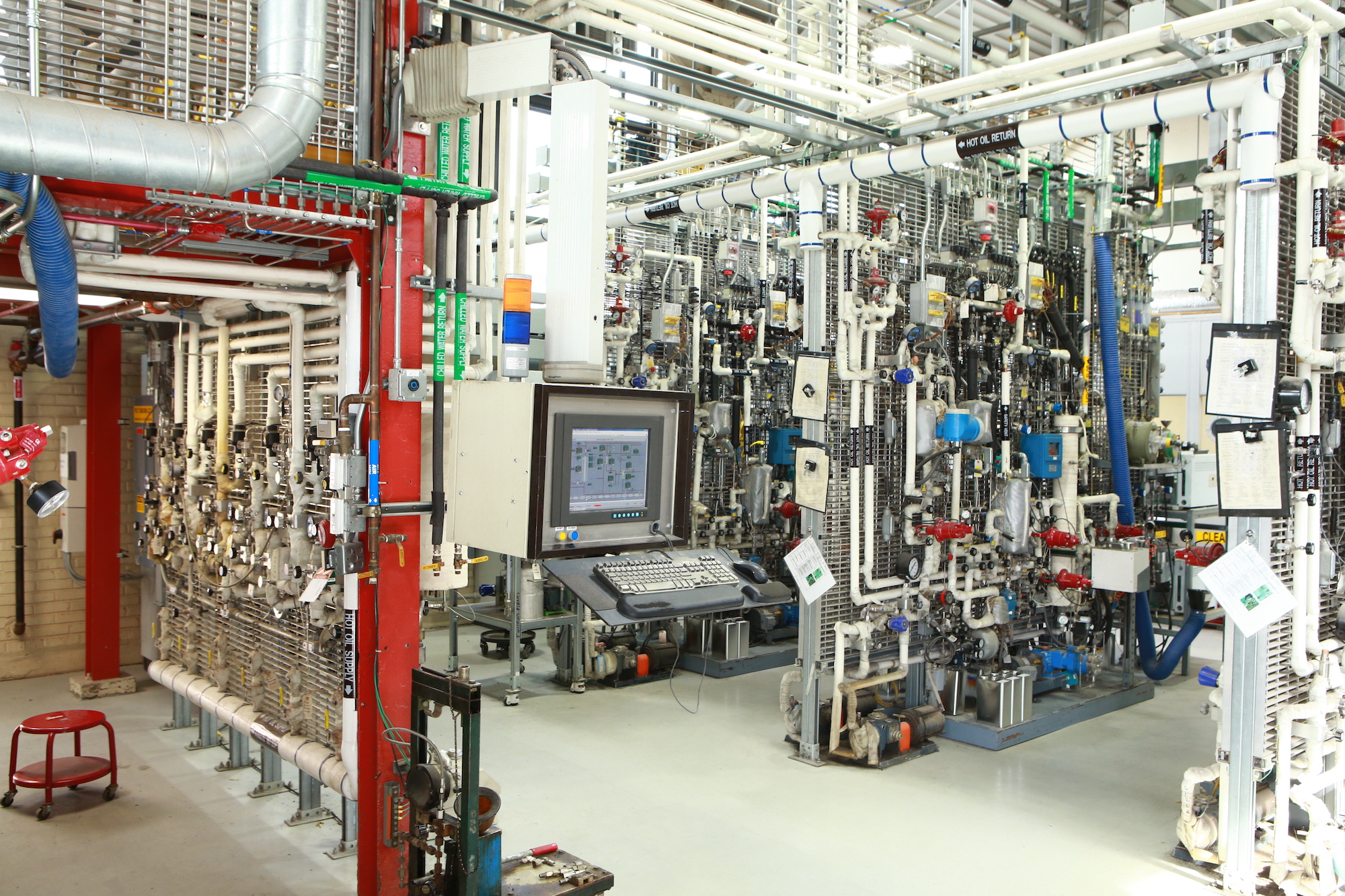

远在大洋彼岸,位于美国芝加哥的河滨实验室(riverside lab),内部数个精密的微型工厂正在隐秘地运作,分析着样品成分、验证催化剂效用。

各类碳氢化合物以不同样态在管道中流动,实验装置集成的流量、温度和压力仪表,以及气相色谱分析仪24个小时源源不断地输出电子信号,累积上亿个数据点。

随着电车兴起、全球能源转型发展加速,河滨实验室的主角已经渐渐从黑褐色的原油馏分,转变为五颜六色的动植物油脂原料和回收塑料。

这个浓缩了炼油行业百年历史的实验室,正在时代的浪潮下向碳中和业务转型。

它也成为了霍尼韦尔这一巨头的转型缩影。

河滨实验室建于1921年。彼时,美国石油产业开始进入鼎盛时期,大石油公司的雇员在全国穿梭,环球油品公司(UOP)的首席执行官希兰哈雷(Hiram Halle)决定在繁忙的交通货运枢纽芝加哥,建造一个炼油行业的“世界研究中心”。

希兰哈雷是一个精明的商人,他委托建筑师设计了工业工厂和学术研究一体的建筑群,通过陈列巨大的连续裂化装置推介先进的石油精炼技术Dubbs流程工艺,并吸引全球科学家和独立炼油商加入研究。

这座实验室屹立于“风城”百年,期间孵化的成果深刻影响了全球原油精炼以及石化工业。在2005年霍尼韦尔收购UOP前,河滨实验室已被设为美国“国家历史化学地标”。

如今的实验室,正在大力研发碳中和技术。跨行业的霍尼韦尔“无处不在”,现下正借由巨大体量下累积的技术储备和资金,将触角伸向碳中和产业的每个角落,并从气候政策中获益。

押注多重路线的巨头

或许很多人并不知道,生产口罩和空气净化产品的美国公司霍尼韦尔,历经百余年的扩张(收购UOP就是一个典型),业务已渗透科技、能源、制药、交通、建筑和安防等领域,在多个产业链上具备极强的控制力。

以航空航天为例,霍尼韦尔是NASA火箭制造的重要合作伙伴;全球几乎每一架商用飞机上都有霍尼韦尔的产品或服务,包括飞机推进系统、驾驶舱系统、卫星通讯、辅助动力系统等。

它当然也是《财富》世界500强企业,虽然近些年的收入增长并不稳定,但依旧备受瞩目。2022年,该公司销售额355亿美元,尚未恢复至2018年的水平,毛利率却从2018年的19.6%上升至21.7%,股价在五年内上涨逾40%。

这一定程度上说明了这家公司实施了正确的战略。霍尼韦尔前CEO高德威曾带领这家公司走过了21世纪初的财务危机,并总结出了短期目标和长期增长相适应的方法论。他认为,要勇于牺牲今天的一部分利益以投资未来,但也要避免过犹不及。

工业软件和量子计算机是过去几年霍尼韦尔投资未来的一部分,这两者给它带来了充满潜力的增长空间。

时下热门的低碳技术和清洁能源,则是这家巨头最新关注的重点。

今年6月1日,拥有丰富可持续发展业务经验的柯伟茂(Vimal Kapur)接替杜瑞哲,成为霍尼韦尔最新的CEO。

纵观霍尼韦尔的成长史,其一向以超级技术为核心打造特定产品,借助技术竞争壁垒逐步打通产业链上下游,并横向拓展影响力,发展相互支撑的业务组合。

这一行动逻辑也延续到了碳中和产业布局上,并且由于较为全面的技术储备,霍尼韦尔在一开始就押注了多重减碳路线。

在9月举办的媒体活动上,霍尼韦尔副总裁、首席科学家加文·陶乐(Gavin Towler)告诉包括界面新闻在内的媒体,霍尼韦尔拥有的技术可以应对50%的全球温室气体排放。

2016年起,霍尼韦尔开始使用Ecofining技术生产可持续航空燃料(SAF),这是全球首个生产商用SAF的技术之一。其在近两年又推出了单反应器Ecofining技术用于生产可再生柴油,以及乙醇和甲醇制航空燃料的新技术。

由于电动飞机是航空业更为彻底的减排路线,霍尼韦尔还研发了氢燃料电池推进系统和涡轮发电机多种产品,并拓展到更为前沿的无人机行业,以维持其在航空领域的影响力。

自2021年以来,霍尼韦尔在升级已有工艺技术的基础上,又迅速开发了塑料回收、电池储能和绿氢等领域的核心产品。

例如,其开发了新型涂层膜(CCMs)绿氢生产技术和用于解决运输问题的液态有机氢载体技术;研发了UpCycle塑料回收工艺;分别签下乌克兰和越南两国首个电网规模储能项目的合作协议,协助部署电池储能系统等。

霍尼韦尔在化工、工控系统等领域积累的能力和客户群,是其能够快速入局新领域的关键,也是其核心竞争力的基础。

1966年,UOP就已发明Hysiv 变压吸附(PSA)技术以制备高纯氢气并投入工业应用。该公司在气体加工、精炼、钢铁和石化行业的先进膜和催化剂开发及生产方面也有数十年的积累,为绿氢等产品研发提供了优势。

碳捕集技术在上世纪主要用于提高石油采收率,其降碳方面的价值直到近20年才被重视。霍尼韦尔在该领域起步较早,全球采用了其技术的项目,每年可捕捉二氧化碳约4000万吨。

在充满竞争的锂离子电池市场,霍尼韦尔也有自有的控制管理系统。

“鉴于霍尼韦尔是一家工业控制公司,有能力提供冷却、电池管理和电网整合的方案,这是我们的独特之处。”霍尼韦尔特性材料和技术集团首席增长官布莱恩·格洛弗(Bryan K. Glover)对界面新闻表示。

霍尼韦尔过程控制部基础设施和新能源全球业务负责人萨朗·加德尔(Sarang Gadre)告诉界面新闻,公司应用在电池和能源管理方面的自动化管理平台,早先已部署在了石油天然气和采矿行业,也能够与传统发电资产结合。

在众多非锂离子电池赛道中,霍尼韦尔则选择了液流电池。相较于锂电池,液流电池能量密度更低,但有更高的安全性和续航能力,可作为长时储能技术应用于电力系统。

在芝加哥的普莱恩斯实验室(Des Plaines Lab),霍尼韦尔UOP副总裁兼首席技术官安德里亚·博扎诺(Andrea Bozzano)向媒体展示了该公司的一款液流电池。这个电池样品由几块不起眼的黑箱组成,占地面积不大,在能量管理系统控制下,通过数条线路联通着屋顶光伏。

安德里亚·博扎诺未披露该电池的具体成分和运行参数,但指出其使用无毒低成品的非稀有金属,无须控制运行温度,相较市场上其它产品更具经济性和安全性。

《通胀削减法案》的潜在大赢家

除了技术基础外,美国《通胀削减法案》的出台,也给霍尼韦尔碳中和产业吹来了政策“东风”。

去年8月16日,美国总统拜登签署《通胀削减法案》,其中计划使用3690亿美元遏制气候变化和促进清洁能源使用,对美国本土新能源汽车、光伏、风电、储能、氢能、碳捕集等行业均给予了大力度的激励措施。

例如,该法案为绿氢生产提供最高3美元/kg的税收抵免,计划到2030年将成本降至2美元/kg,2035年降至1美元/kg。此外,它还将为电池储能系统提供30%的税收抵免。

施罗德投资表示,该法案透过税项宽免提供财政支持,将在未来十年大幅提升一些新兴洁净技术公司的盈利能力。

更多电动车、储能、清洁能源和CCS项目正在美国落地,并在对应产业链上催生出大量的新订单,其中一部分就属于霍尼韦尔。

当地时间9月13日,霍尼韦尔宣布将为磷酸铁锂(LFP)电池制造商美国电池厂(ABF)的新超级工厂中提供霍尼韦尔自动化和过程安全解决方案。这一工厂建成后,将成为美国最大的LFP电池生产工厂。

美国电池技术开发商KORE Power也将在其位于亚利桑那州的超级工厂部署霍尼韦尔的电池卓越制造平台MXP。MXP能够实时可视化和控制整个锂离子电池生产过程,提高产量和安全性。

此外,法案全面提高了碳捕集、储存和利用各环节的奖励,推动埃克森美孚和西方石油这些本就着力发展CCS的美国石油公司将项目加速落地。

今年3月,霍尼韦尔宣布将为埃克森美孚在其位于德克萨斯州贝敦的一体化联产装置提供二氧化碳分馏和氢气净化系统,该系统预计每年可帮助埃克森美孚捕集约700万吨二氧化碳。

霍尼韦尔的加文·陶乐称,该项目就由《通胀削减法案》孵化而来。

在政策支持下,霍尼韦尔今年还宣布了多项新领域的直接投资。

今年9月21日,霍尼韦尔斥资4100万美元,从SolarBank公司收购了位于纽约州北部的三个21兆瓦直流地面太阳能发电项目。这是其少有的直接持有的光伏资产。

9月25日,霍尼韦尔投资2750万美元入股储能公司ESS-Tech,以推进铁液流电池的开发和市场采用。

不过从2017年的杜瑞哲时期起,该公司就在收购上表现得较为保守,尚未出现碳中和领域的大额收购。

全球扩张与挑战

在全球碳中和的议题下,欧洲、中国等地也不断推出多行业的减排目标与绿色产业鼓励政策,提高了各类碳中和产品的市场需求,推动霍尼韦尔产业在全球扩张。

航空业是最难减排的行业之一。欧盟正在推动可再生航空燃料(SAF)的使用,相关政策要求到2050年欧盟机场的所有飞机燃料中应混合至少70%的SAF。

今年5月,霍尼韦尔宣布英国石油(bp)将使用UOP Ecofining工艺,以扩大全球五家工厂的SAF产能。至此,霍尼韦尔已在全球授权35家工厂采用该工艺生产SAF,总产能超过每天400万桶。

9月末,霍尼韦尔宣布与韩国SK集团子公司SK E&S合作,部署其碳捕集技术,以帮助SK集团加速韩国和东南亚其他地区的能源转型。

在中国,东华能源(002221.SZ)、四川金尚环保科技有限公司等公司也正在与霍尼韦尔合作打造SAF生产基地。

中国是霍尼韦尔的第二大市场。“我们将继续在中国可持续发展方面进行投资。”加文·陶乐对界面新闻表示,霍尼韦尔正在与中国公司讨论电解水技术用于制造绿氢,以及液流电池用于储能的合作。

长期以来,该公司在中国实行“东方服务东方”的本土化战略,这同样表现在了碳中和产业。

2021年8月,霍尼韦尔(中国)有限公司可持续发展研究院低碳中心在上海成立,推动低碳解决方案在中国市场的开拓和实施;今年6月,霍尼韦尔可持续发展数智创新中心在天津港保税区揭牌。

加文·陶乐指出,中国最近建设的一批高效燃煤电站是最新资产,可以应用碳捕获和封存技术进行减碳。所以中国未来是潜在的CCS大型市场。

2022年9月,霍尼韦尔与中国中化旗下圣奥化学科技有限公司签署战略合作备忘录,将为后者的清洁煤制氢及碳捕集利用示范项目提供工艺技术及服务。这是霍尼韦尔在中国首次布局碳捕集业务。

霍尼韦尔的碳中和产业大多集中在旗下特性材料和技术集团。过去两年,该集团的销售额和净利润对霍尼韦尔的贡献率呈连续上升趋势。

值得注意的是,擅长跨界的霍尼韦尔并没有大举进军光伏、风电产业,而是依托自身技术优势开辟新的应用领域或者研发仍在发展中的低碳技术路线。

不过,相较于光伏和风电,氢能、SAF和CCS这些低碳技术的成本问题仍然遭人诟病,收益前景具有不确定性。

SAF亟需降本。据国际清洁交通委员会2021年发布的报告,不同技术路径生产SAF的成本是喷⽓燃料价格的2-6倍,应用推广存在难度。

全球氢市场仍处于早期阶段,尤其是美国。根据施罗德投资的数据,截至8月中旬,美国氢工业的电解槽装机容量不到0.17吉瓦,与美国能源部和国际能源署2030年约45吉瓦的目标相去甚远。

霍尼韦尔的碳中和产业因此面临诸多竞争。质子交换膜(PEM)是较为前沿的电解水制氢技术,美国杜邦、美国陶氏、日本旭化成等公司是目前PEM的主要生产商;西门子、施耐德等老牌工控巨头在能源管理系统、电池和氢能等领域具有独特优势,将与霍尼韦尔形成直接竞争。

“一个健康的市场就是充满竞争的,需要用差异化的技术去满足各类需求。”对此,霍尼韦尔特性材料和技术集团首席增长官布莱恩·格洛弗持较为乐观的态度。

霍尼韦尔可持续技术解决方案高级业务负责人凯文·奥尼尔(Kevin M. O’Neil)也告诉界面新闻,生产SAF的成本正在降低,到2030年,SAF技术有望具备成本上的竞争力。

霍尼韦尔认为,现行制备蓝氢的技术已成熟,碳捕集项目正在切实地落地,各类碳定价将为这些技术提供支撑。随着未来可再生能源规模扩大和电解槽成本降低,绿氢将发挥更大的作用。

2021年,霍尼韦尔将总部从新泽西州搬至北卡罗来纳州的夏洛特。在这个充满未来感的总部17楼电梯口,霍尼韦尔地展示了其最新的品牌LOGO:“未来,我们来”(The Future Is What We Make It)。

当前,各类碳中和产业风云变幻,充满了竞争与变革,霍尼韦尔是否能够像航空航天行业一样,成为SAF、氢能、CCS这些产业具有统治力的角色,还需要时间的验证。

技术同质化一直是行业的毒药,在化石燃料不再那么受欢迎的时代,如何捕捉未来关键产业的利润分配格局,通过技术夺得市场话语权,是所有碳中和领域的企业需要学习的课题。

评论