文|锌刻度 陈邓新

编辑|高 智

光伏行业,矛盾愈发对立。

据多家媒体报道,2023年上半年,A股光伏行业营业收入合计为4736.45亿元,同比增32.39%;净利润合计为580.12亿元同比增72.11%。

与之对应的是,近一年来,光伏产业链公司市值缩水超6000亿元。

此背景下,行业求变。

好巧不巧,光伏龙头隆基绿能宣布押注BC电池,推动行业进一步洗牌,一场风波正在酝酿,谁能笑到最后?

一体化打法,遭遇严峻挑战

眼下,光伏依然是热门赛道,但隆基绿能的日子过得不大舒心。

一方面,被通威股份压了一头。

多年以来,隆基绿能与TCL中环针锋相对,两者分别为全球第一、第二大光伏硅片公司,联手把控着光伏细分市场。

万万没想到,一体化打法成为行业的共识。

众所周知,制造业崇尚的是专业化的分工协作,人人都可以从价值链上分一杯羹,可光伏、动力电池等少数产业是例外,比拼的是掌握“硅料→硅片→电池→组件”全链条的能力。

如此一来,隆基绿能与通威股份的矛盾不可调和。

通威股份处于光伏产业链的上游,连续多年坐上全球第一大硅料企业的宝座,2022年国内市占率超过30%,并借此向下游不断拓展。

据公开资料显示,截至2023年6月30日,通威股份的高纯晶硅年产能超42万吨,光伏电池年产能为90GW,组件年产能为55GW。

尽管隆基绿能也祭出一体化打法,但还是被通威股份压了一头。

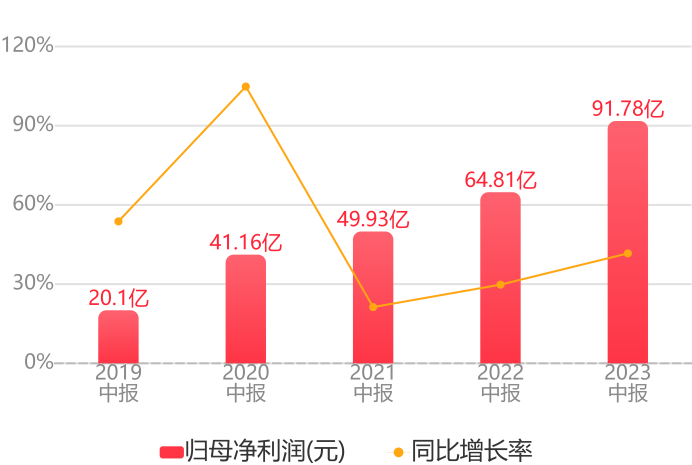

2023年上半年,通威股份的营业收入为740.7亿元,净利润为132.7亿元;隆基绿能的营业收入为646.5亿元,净利润为91.78亿元。

隆基绿能的净利润

另外一方面,被晶科能源反超。

其实,隆基绿能的一体化也有可圈可点之处,延伸至组件领域,将晶科能源拉下马,2020年至2022年连续三年称霸全球光伏组件市场。

不承想,晶科能源不认输。

2022年,晶科能源登陆A股,通过募资、定增、可转债等方式获得近300亿元的资金,

借助资本市场的力量“复仇”。

对此,“市值观察”表示:“由于组件和电池片的扩产周期都比较短(大约只有3~6个月),拿到钱后晶科可以迅速把产能打上去。”

到了2023年上半年,晶科能源反超隆基绿能,后者失去了桂冠。

押注BC电池,渴望打“翻身仗”

一言以蔽之,隆基绿能虽然业绩依然靓丽,但一体化打法却不顺,为了竞争加剧产业生态中突围,将目光瞄向了BC电池。

据公开资料显示,BC电池,全称为Back Contact电池,即多用作全背电极晶硅太阳能电池,是一种将正负两极金属均移到电池片背光面,让栅格线不再挡光,以最大程度利用光照、降低电流损失、提高发电效率的技术。

隆基绿能董事长钟宝申表示:“隆基绿能在前两年的扩产上持谨慎态度,主要是基于在技术路线快速变化期对风险的判断。现在方向已经明确,在已宣布的投资计划项目中,都将采用BC技术,并按照已公布的节奏投产。”

电池是光伏产业链承上启下的关键所在,牵一发而动全身,更为重要的是电池正在从第二代走向第三代,存在弯道超车的机会,一旦抓住机会则可以重塑竞争格局,完成行业权力的更替,历史上的光伏巨头的沉浮不无与技术迭代有关。

一光伏企业高管在社交媒体直言:“第一,隆基绿能市值已经从高点跌去了60%,从各利益方来说,都到了必须拯救股价的时候;第二,其他技术路线早已有晶科能源等公司卡位,隆基绿能只能通过BC在红海中杀出一条血路来,变局之下,龙头一呐喊,市场肯定会有反应。”

隆基绿能的机构评级

不过,隆基绿能的盘算,仍然存在变数。

除了BC电池之外,第三代电池技术还有TOPCon 路线、HJT路线、XBC路线、钙钛矿电池等,都相当能打,且产业化进程更快。

更为麻烦的是,主流光伏玩家都是多头下注,这意味着隆基绿能站在主流的对立面。

钛媒体胡珈萌表示:“光伏行业充满了大起大落,也见惯了狂热与失落。现在,押宝不同技术路线的龙头显然看到的已是迥然相异的景色,谁的未来终将到来,将是光伏故事下一个篇章的主题。”

总而言之,光伏行业呈现越来越卷的势态,隆基绿能遭通威股份、晶科能源两头夹击,为了杀出重围,不得不押注技术迭代。

无论结局如何,光伏变天却是定数。

评论