界面新闻记者 |

医疗器械公司昊海生科(688366.SH)9月25日晚发布业绩预告,公司预计1-9月实现归属于上市公司股东的净利润为3亿元至3.3亿元,同比上年增85.47%至104.02%。扣非后归母净利润为2.78亿元至3.08亿元,同比增长97.94%至119.30%。

在已披露三季报业绩预告的公司中,昊海生科的成绩单非常亮眼,增幅排名居前。

与半年报对比,昊海生科第三季度归母净利润在0.95亿元至1.25亿元之间,取中值来看,环比略有下滑,不过仍在预期之中。

9月26日,昊海生科早盘下跌2.12%收于111.03元/股。

业绩大幅增长的原因有二。

首先是基数较低。在去年3月至5月期间,昊海生科上海地区生产型子公司经营停滞。同时,2022年上半年公司对美国子公司Aaren Scientific Inc.业务的商誉及无形资产计提的资产减值损失,都对公司去年前三季度的营业收入及利润产生重大不利影响。

其次,今年各产品线的量价齐增。公告称,报告期内,随着外部经营环境的稳定,昊海生科及下属子公司生产经营销售情况平稳恢复并持续向好,各产品线尤其是玻尿酸产品的销量、收入与上年同期相比均有显著增长。

昊海生科是一家从事医疗器械和药品研发的公司,产品应用于眼科、整形美容与创面护理、骨科和防粘连及止血四个主要业务领域。其中眼科与医美两大领域各营收占比在37%左右。

这家公司毛利率较高,上半年71.04%较去年同期有所上升,主要受到玻尿酸产品的营业收入及比重上升所带动。

在玻尿酸领域,昊海生科已推出三款玻尿酸产品。包括主打“塑形”的“海薇”、主打“填充”的“姣兰”与主打“精准雕饰”的“海魅”。

在业绩交流会上,昊海生科总经理吴剑英表示,“海魅”产品定价在8800-10000元/支,定位国产高端。“目前,该产品已经开拓了500家机构,今年下半年还将进入更多的机构。”

以玻尿酸为主的医美业务还有更多规划。“目前,公司拥有玻尿酸、射频、激光、肉毒素等多项在研产品。”吴剑英还透露,公司第四代玻尿酸有望于今年底或明年上半年获批。

此外,在眼科领域,昊海生科执行董事陈奕奕表示,公司加速高端人工晶状体研发进展,公司五焦点设计的高端人工晶状体产品已经全部临床试验入组,有望在未来1-2年内上市。

然而,在这份表现尚可的业绩预告背后,投资者最需要关注的是,昊海生科存在着回购与减持计划并行的状态。

9月22日披露的回购方案显示,昊海生科计划在12个月内以自有资金回购不低于1亿元不高于2亿元公司股份,拟回购数量在74.92万股至153.85万股,占总股本比例的0.45%至0.90%。

值得注意的是,昊海生科的回购价格为不超过130元/股,而公司前一日收盘价为113.43元/股,仅有不到15%的空间。

此次回购是用于员工持股计划及股权激励,而并非注销。此次回购计划是8月17日由昊海生科董事长侯永泰所提议的。

与此同时,昊海生科正面临着控股股东、实控人的一致行动人的减持。

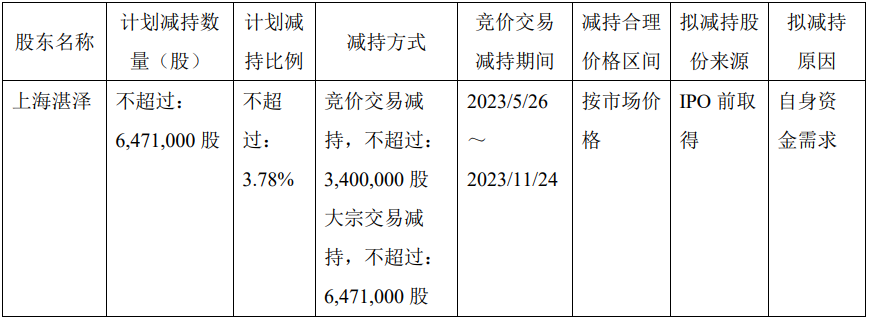

今年5月5日,昊海生科公告,公司控股股东、实际控制人的一致行动人上海湛泽企业管理合伙企业(有限合伙)(下称上海湛泽)因自身资金需求,拟减持不超过647.10万股A股股份,减持比例不超过3.78%。

与减持计划的规模相比,此次回购计划的规模显得十分有限,前者是后者上限的超过四倍。

上海湛泽拟减持时间为5月26日至11月24日。也就是说,当下其减持计划尚未实施完毕,昊海生科回购期也伴随着实控人减持期。

还需要注意的是,昊海生科实控人及一致行动人的解禁日在5月4日。也就是说这个减持计划是前脚解禁后脚便提出的。

期间,实控人还左手倒右手,将上海湛泽的307.10万股,占总股本1.79%股份以2.15亿元的价格转至实控人蒋伟手上。转让价格70.15元/股。

除此之外,昊海生科第四大股东楼国梁近两年一直在减持公司股份,在最近一个减持周期中,其减持了97.39万股,套现了近1亿元。第六大股东董事长侯永泰也曾提出过减持计划。

由上可见,昊海生科面临的各方减持压力并不小。

评论