界面新闻记者 |

近日,恒力石化(600346.SH)和大连热电(600719.SH)同时公告称,各自原定于9月27日召开的股东大会都延期至10月12日召开,原因都是大连热电收到上交所下发的《关于对大连热电股份有限公司重大资产出售及发行股份购买资产并募集配套资金暨关联交易报告书信息披露的问询函》(以下简称:《问询函》)且须及时回复。《问询函》重点关注了标的资产的评估情况、业绩承诺及保障安排等问题。

此前,在9月11日晚间,恒力集团有限公司(以下简称“恒力集团”)旗下上市公司恒力石化公告称,拟分拆所属子公司康辉新材料科技有限公司(以下简称“康辉新材”或“标的公司”),作价101.53亿元通过“借壳”大连热电实现重组上市,从而敲定康辉新材借壳上市方案。恒力集团旗下或再增一家上市公司。

与此同时,大连热电发布了《重大资产出售及发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“交易草案”)等多份公告,披露了出售全部资产及负债、发行股份购买资产以及募集配套资金等具体方案。

恒力石化也曾通过“借壳”的方式实现上市,而本次分拆康辉新材“借壳”上市的事项中,标的公司评估增值数十亿元,业绩承诺对交易价格覆盖率低,且经营业绩、综合毛利率出现明显的下滑。

规模扩大约7倍

根据大连热电发布的本次交易草案,交易包括重大资产出售、发行股份购买资产和发行股份募集配套资金三部分。

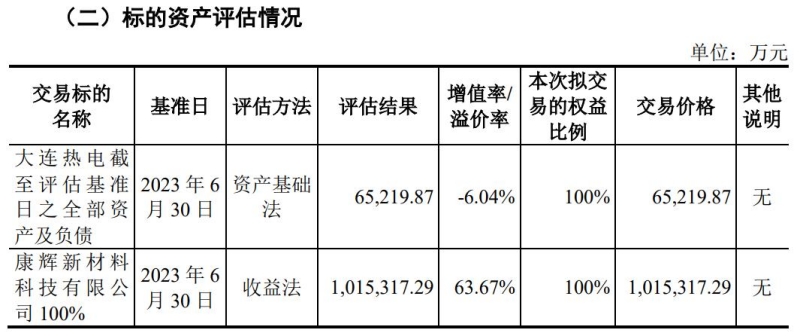

其中,重大资产出售是大连热电拟向大连洁净能源集团有限公司(以下简称“洁净能源”)或其指定的第三方出售上市公司全部资产及负债。拟出售资产交易对方以现金方式支付对价。大连热电本次交易拟出售的资产评估值为65219.87万元,以此为基准,拟出售资产交易价格与评估值相同。

同时,大连热电拟发行股份购买资产,即向恒力石化、江苏恒力化纤股份有限公司 (简称“恒力化纤”)以发行股份购买资产的方式,购买恒力石化持有的康辉新材66.33%股权、恒力化纤持有的康辉新材33.67%股权。本次交易完成后,大连热电将持有康辉新材100%股权。

大连热电本次交易拟购买资产的评估值为101.53亿元,在此基础上确定的交易价格也跟评估值相同。

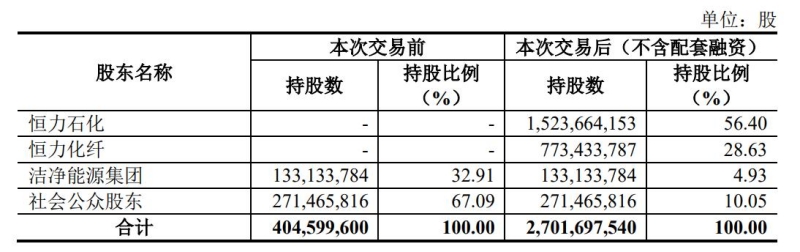

本次发行股份购买资产的定价基准日为2023年7月5日,发行价格为4.42元/股,发行的股份数量为22.97亿股,占发行后上市公司总股本的比例为85.02%(不考虑募集配套资金),其中向恒力石化发行15.24亿股,向恒力化纤发行7.73亿股。本次交易完成后,恒力石化、恒力化纤在上市公司大连热电的持股比例合计85%。

另外,大连热电拟向特定对象非公开发行不超过8.11亿股,募集配套资金不超过30亿元,将全部用于康辉新材子公司南通康辉“年产60万吨功能性聚酯薄膜、功能性薄膜项目”。该项目总投资额达58.68亿元,本次拟募集的配套资金投入占51.12%。

通过本次交易,大连热电将退出热电行业,康辉新材将成为其全资子公司,主营业务变更为功能性膜材料、高性能工程塑料和生物可降解材料等新材料产品的研发、生产和销售。

根据大连热电披露的《备考资产负债表》,假设公司与康辉新材的重大资产重组于2022年1月1日已完成,暂不考虑配套募资发行股份对财务报表的影响,2023年6月30日的总资产为196.51亿元,在本次重大资产重组前,大连热电总资产规模为28.31亿元,也就是说,通过康辉新材“借壳”,大连热电总资产规模约有7倍的扩张。

除了总资产之外,大连热电的所有者权益从6.52亿元变动为68.04亿元,变动率达944%;2023年上半年扣非净利润从-13458.47万元变动为3081.21万元,2022年度扣非净利润由-1.75亿元变动为1.77亿元。

恒力石化也曾在大连“借壳”

本次分拆完成后,康辉新材将成为大连热电的子公司,大连热电将会成为康辉新材控股股东;恒力石化将成为康辉新材的间接控股股东,仍对康辉新材拥有控制权。

根据公告,大连热电设立于1993年,从设立时起就在大连当地经营与发展并上市,也由大连洁净能源集团有限公司、大连市国资委等国资作为实控人而具有国资持股特征。到2016年2月23日,大连热电注册资本及股份结构分别修改为40459.96万元及普通股40459.96万股,此后,大连热电未再发生其他股本变动。最近三十六个月,大连热电的控股股东和实际控制人没有发生变化,控股股东均为洁净能源集团,实际控制人为大连市国资委。

有意思的是,恒力石化的经营发展也和大连存在重要交集,也是向大连国资委旗下公司“借壳”而实现上市,这跟本次分拆康辉新材上市方案非常相似。

2016年年初,上市公司大橡塑(600346.SH)以非公开发行股份的方式购买恒力集团、德诚利国际集团有限公司(简称“德诚利”)、江苏和高投资有限公司(简称“和高投资”)及海来得国际投资有限公司(简称“海来得”)分别持有的恒力化纤58.0269%、23.3360%、1.9731%及1.6640%的股份,以支付现金的方式购买和高投资持有的恒力化纤14.99%的股份。大橡塑向恒力集团、德诚利、和高投资及海来得发行的股份数量分别为130139.17万股、52336.55万股、4425.15万股及3731.92万股。

2016年3月9日,大连国投集团将持有的大橡塑20020.25万股股份转让过户给恒力集团,由此,恒力集团成为大橡塑控股股东。

接着,在2016年5月13日,大橡塑以非公开发行股份募集配套资金,合计发行股份数量25157.23万股,大橡塑总股本变更为28.26亿股。其中,恒力集团及其一致行动人合计持有21.07亿股,持股比例为74.55%。

自2016年11月3日起,“大橡塑”证券简称变更为“恒力股份”,恒力石化完成借壳上市;2019年6月28日起,“恒力股份”证券简称变更为“恒力石化”。

陈建华、范红卫夫妇合计直接持有恒力石化11.24%的股权,并通过恒力集团、恒能投资(大连)有限公司(简称“恒能投资”)、德诚利、和高投资、海来得、恒峰投资(大连)有限公司(简称“恒峰投资”)分别间接持有恒力石化29.84%、21.29%、10.41%、0.88%、0.74%、0.69%股权,合计持有恒力石化75.10%的股权,为实际控制人。

截至2023年6月30日,恒力石化的总资产规模已达2548.66亿元,归母股东权益为559.61亿元;2023年上半年实现营业收入1094.57亿元,净利润为30.50亿元。

预测业绩大增但毛利率下滑

如今,恒力石化子公司康辉新材又想重复着母公司曾经走过的“借壳”上市之路。

上市公司大连热电将其全部资产及负债转让给控股股东洁净能源或其指定的第三方之后,康辉新材得以作价101.53亿元,实现借壳上市,可以预计在未来大连热电的证券简称可能出现变更。正如恒力石化曾经的做法。

如果本次交易顺利实施完成,康辉新材能够借助A股资本市场谋求进一步发展,将建立起资本市场的直接融资渠道,康辉新材也将有机会获得更多的融资。

截至2023年6月30日,康辉新材的总资产达189.99亿元,其中归母股东权益为61.52亿元。2023年上半年,康辉新材实现营业收入27.86亿元、净利润4975.41万元,2022年全年营业收入为64.22亿元,净利润为16118.42万元。

根据资产评估报告,以2023年6月30日为评估基准日,康辉新材合并口径股东全部权益账面值为61.52亿元,评估值为101.53亿元,评估增值40.01亿元,增值率为65.04%。

康辉新材在2020年至2022年各年度及2023年上半年实现净利润5.07亿元、11.18亿元、1.61亿元和0.50亿元,其中2022年度净利润同比大幅下滑,2023年上半年净利润不足上年的一半。但是,在资产评估过程中,预测康辉新材在2024年至2026年各年度的扣非归母净利润分别不低于8.98亿元、12.84亿元和15.49亿元,和2022年度相比均出现数倍的增长。

基于这样的业绩预测,在《业绩补偿协议》中,恒力石化及恒力化纤承诺2023年、2024年及2025年扣非归母净利润分别不低于1.94亿元、8.98亿元及12.84亿元;或2024年、2025年及2026年扣非归母净利润分别不低于8.98亿元、12.84亿元及15.49亿元。不过,业绩承诺的合计金额未能达到交易对价的一半,覆盖率较低。

同时,2020年度、2021年度、2022年度及2023年上半年,康辉新材综合毛利率分别为24.22%、23.63%、9.14%和8.58%,下降幅度较大。

交易草案显示,康辉新材综合毛利率主要受产品结构、市场需求、原料成本及销售价格等多种因素影响;如果未来市场竞争加剧,且康辉新材不能有效应对因上下游市场波动或技术更迭等因素导致的原料成本大幅上升或产品价格下降的影响,则康辉新材产品毛利率面临下滑风险,进而对经营业绩产生不利影响。

评论