界面新闻记者 |

9月28日,登陆科创板首日,爱科赛博(688719.SH)开盘破发报69.90元,曾在开盘后不久(9时32分许)涨近7%,但随即大幅震荡下跌,截至收盘报65.57元,跌幅6.3%,总市值54.08亿元。该股本次发行价为69.98元/股,成为近1个半月以来首只首日破发的沪深新股,若以中一签500股计算,则当日亏损额近2200元。

爱科赛博的主营业务为电力电子变换和控制设备的研发、生产和销售,主要产品包括精密测试电源、特种电源和电能质量控制设备。其中:精密测试电源目前主要应用于光伏储能、电动汽车和科研试验等领域;特种电源用于特种装备、民航保障、轨道交通、科研试验和高端工业等领域;电能质量控制设备用于特种装备、公共配电网、轨道交通、数据中心、工业企业等领域。

在光伏储能领域,公司自2020年开始与华为合作,目前客户已涵盖全球逆变器出货量前十的全部六家中国企业;在新能源汽车领域,公司客户包括比亚迪、以及国内新能源汽车头部部件厂商汇川技术、英搏尔。

带着“华为、比亚迪的供应商”标签,且主营业务踏足大热的光伏产业的爱科赛博,颇受投资者关注。IPO募资阶段,爱科赛博原计划募资3.8亿元,但最终发行价格达到69.98元/股,实际募集资金净额为13.18亿元,超募9.38亿元。

招股书显示,受益于光伏储能、电动汽车等行业的快速发展,爱科赛博精密测试电源业务快速增长。

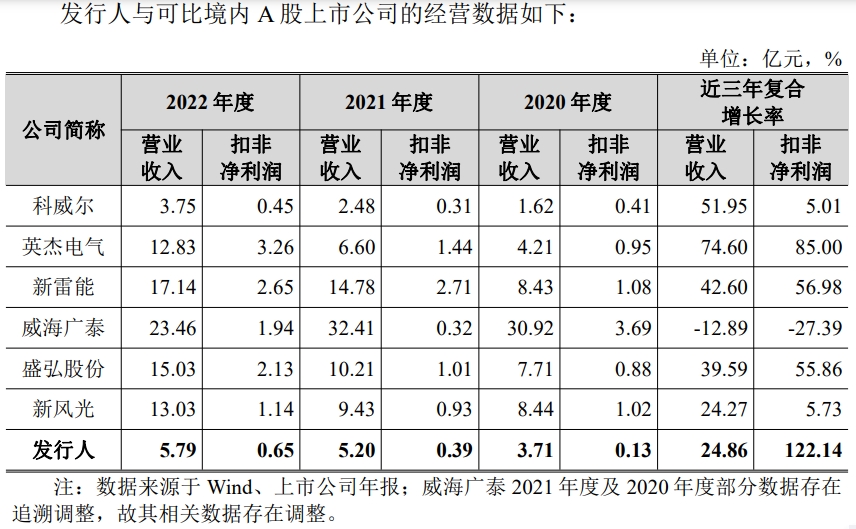

业绩方面,2020年-2022年,公司实现营收分别为3.71亿元、5.2亿元、5.79亿元;归母净利润分别为1680.58万元、4752.17万元、6868.87万元;公司主营业务毛利率分别为43.57%、39.98%和45.26%。。

2023年上半年,公司实现营收3.11亿元,同比增69.6%;预计归母净利润5433.35万元,同比增1102.13%。

招股书显示,可比境内A股上市公司的经营数据显示,科威尔(688551.SH)、英杰电气(300820.SZ)等主要竞争对手营收近三年的复合增长率分别为51.95%、74.60%;扣非净利润的近三年的复合增长率分别为5.01%、85.00%。相较之下,爱科赛博的营收规模增速不及对手,但净利润呈现快速增长趋势。

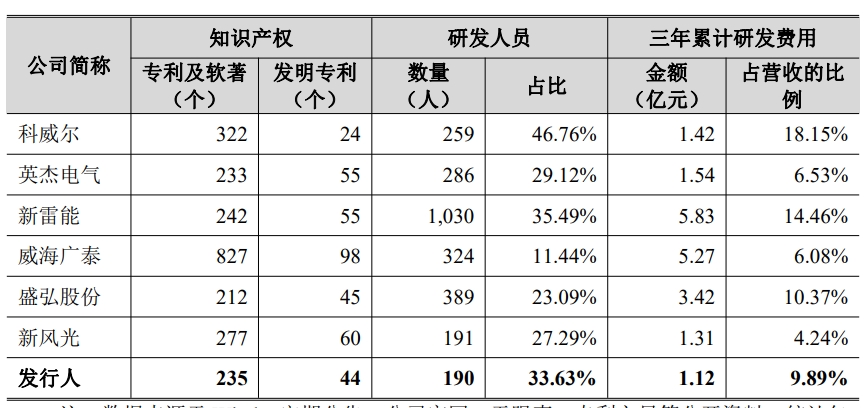

此外,研发能力方面,爱科赛博的三年累计研发费用占比总营收的比例为9.89%,虽然胜过市值超125亿元的英杰电气,但不及市值42.01亿元的科威尔。

近年来在营收节节高升的同时,爱科赛博的应收账款也在大幅飙升。2022年,公司应收账款余额为3.08亿元,同比增长31%,占总营收的比重从2020年的39%增长至53%。

此外,营收规模攀升,爱科赛博还出现了存货大增的现象。截至2022年末,公司存货余额2.42亿元,较2021年末增长三成,较2021年末增长超五成。

负债方面,截至2022年末,公司账面上的货币资金余额0.84亿元,一年内需偿还的负债和借款合计1.42亿元。

华金证券此前发布研报认为,精密测试电源的技术壁垒相对较高;公司积极地在半导体、医疗等新兴前沿细分应用领域布局。相较而言,公司营收规模未及可比公司平均,但毛利率水平处于同业的中高位区间。

根据招股书披露,截至目前,公司已经和某半导体装备企业展开合作,为其开发MOCVD设备(用于半导体镀膜)所需的特种电源设备,该电源设备为大功率高精度脉冲电源,在半导体等领域应用前景广阔;而对标AMETEK的可编程高可靠液冷直流电源产品也已经进入工程样机阶段,可广泛应用于半导体制备、光纤制备等领域;同时,公司还在医疗领域为国产首台质子治疗示范装置研制了所需的特种电源产品,该装置于2021年正式开始进入临床试验,成功打破国外质子治疗设备垄断,为公司拓展医疗设备领域打下基础。

评论