9月26日,广东南海农村商业银行股份有限公司(以下简称"南海农商行")更新了招股说明书,公司拟登陆深市主板,国泰君安为保荐机构,本次发行所募集的资金扣除发行费用后,将全部用于补充银行核心一级资本,提高银行资本充足水平。

南海农商行已在A股候场多年,据了解,其IPO首发申请在2019年6月26日就得到证监会受理,不过中途因中介机构被立案调查所牵连被中止审查。

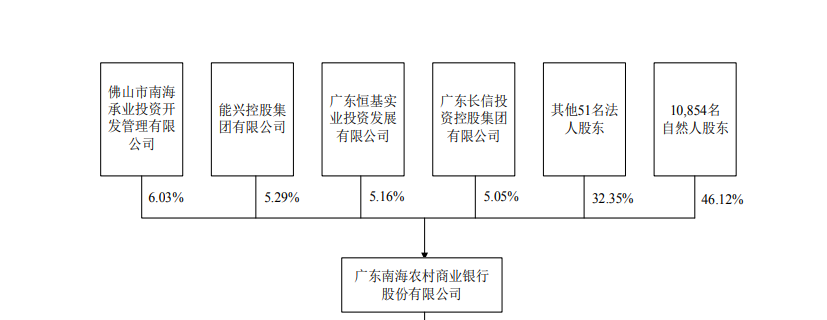

据了解,南海农商行的前身为南海联社,2011年12月改制为股份制商业银行。

南海农商行的股权结构十分分散,持有该行5%以上股份分别为南海承业、能兴控股、恒基实业和长信投资,持股比例分别为6.03%、5.29%、5.16%和5.05%。此外,51名法人股东和10854名自然人股东分别持有32.35%及46.12%股份。

也因此,南海农商行上市申请受理后不久就被证监会问询。2019年11月,南海农商行收到了证监会提出的52条反馈意见,其中就包括了就规范性问题要求保荐机构和发行人律师核查并披露南海农商银行的股权问题。

目前,南海农商行无控股股东、实际控制人。

截至2023年6月30日,南海农商行资本充足率13.96%,一级资本充足率12.80%,核心一级资本充足率12.80%,流动性比例61.99%,流动性缺口率10.87%。

招股书显示,2020年-2022年及2023上半年,南海农商行实现营业收入分别为52.01亿元、59.76亿元、69.82亿元、34.71亿元;对应的净利润分别为28.2亿元、30.43亿元、27.28亿元、17.06亿元。截至报告期各期末,该行资产总额分别为2240.67亿元、2485.72亿元、2765.38亿元和2958.25亿元,

不难发现,在资产规模、营业收入持续双增的背景下,南海农商行的净利润却没有跟上步伐,特别是2022年有不少下滑。

从服务对象来看,作为一家区域性农商行,又要坚守“三农”和小微企业市场定位。南海农商行的客户主要集中于佛山市南海区,在跨区展业经营方面存在一定的限制,且客户地理集中度过高。

截至2023年6月30日,该行向南海区发放的贷款和垫款总额为1378.94亿元,占贷款和垫款总额的90.10%。

行业分布来看,南海农商行向制造业、批发和零售业、房地产业、租赁和商务服务业发放的贷款和垫款分别占本行对公发放贷款和垫款总额的47.31%、17.34%、13.13%和6.81%,合计近6成。

不良率方面,截至报告期各期末,南海农商行不良贷款余额分别为11.80亿元、13.52亿元、15.97亿元和18.94亿元,不良贷款率分别为1.05%、1.08%、1.13%和1.24%,总体保持相对较低的水平但还是呈现了上升趋势。

评论