文|子弹财经 胡芳洁

编辑 | 蛋总

美编 | 邱添

审核 | 颂文

近来,国货品牌风头十足,不仅有“蜂花效应”下的国货团建,更早些时候还有国产品牌因新消费理念而获得国际美妆巨头的青睐。

9月初,国产美妆品牌codemint纨素之肤宣布获得雅诗兰黛集团早期投资和孵化风险投资公司New Incubation Ventures的少数股权融资,这是雅诗兰黛第一次投资国产美妆品牌。

作为一家成立仅2年的国产美妆品牌,就获得雅诗兰黛投来的第一根“橄榄枝”,或多或少有些让人意外。这是因为纨素之肤足够优秀,还是因为雅诗兰黛有自己的难题待解?

而作为全球首屈一指的美妆集团,雅诗兰黛近年来的表现并不乐观。

2023财年,雅诗兰黛营收、净利润双降,包括中国在内的亚太区域,营收下滑了近5%,表现不及欧莱雅集团、日本资生堂集团等同行。(编者按:2023财年指2022年7月1日-2023年6月30日)

这起中国市场的典型投资案例,或是探究雅诗兰黛的困境与突围路径的关键入口之一。

1、迟来的官宣

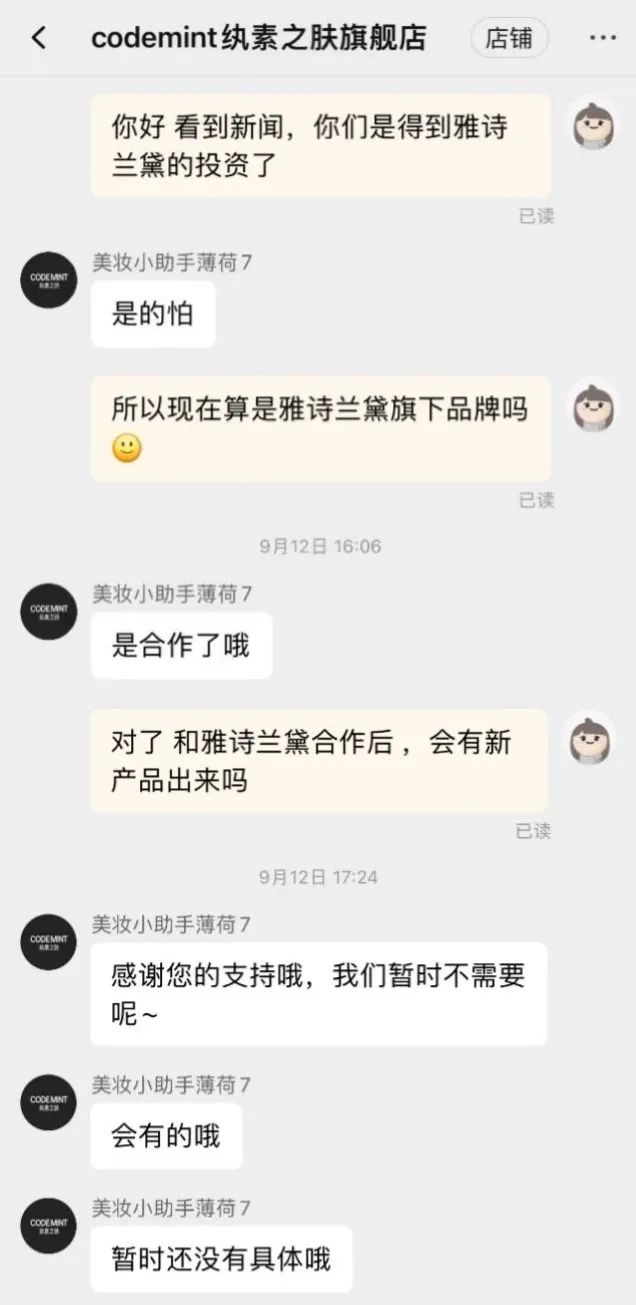

“是和雅诗兰黛合作了,接下来会推出新产品。”纨素之肤天猫旗舰店客服在接受顾客咨询时表示,但具体是什么产品还没有进一步消息。

图 / 天猫

「子弹财经」记者又以消费者名义联系了纨素之肤代工厂韩国科丝美诗上海工厂相关负责人,该负责人表示,“接下来纨素之肤会不断推出一些新产品,包括护肤品。”

目前纨素之肤的产品以面膜、洁面等护肤品,以及粉底、口红等彩妆品类为主,并没有传统意义上的水乳面霜品类。

从纨素之肤天猫旗舰店来看,销量最高的产品分别是冰美式面膜、黑蝶眼膜、“小冰块”粉底液。其中,冰美式面膜累积销量超过4万。

此前名不见经传的纨素之肤,是网络红人周扬青于2021年创立的个人美妆品牌,定位纯净美妆,包含无有害添加、无孕妇禁用成分、宠物安全等元素。

天眼查显示,截至9月28日,纨素之肤母公司杭州减法美学科技有限公司2023年以来并没有发生股权变更。而早在2021年11月,公司发生一起外资公司入股的股权变更,新增一家企业名称标识为Calla LLC的外资股东。

有报道显示,Calla LLC或为雅诗兰黛集团早期投资和孵化风险投资公司。

图 / 天眼查

就此,「子弹财经」记者向雅诗兰黛发送了采访函进行确认,截至发稿尚未得到回复。

如果上述消息属实,则意味着雅诗兰黛早在纨素之肤创立初期就已介入,只是在9月初才对外官宣而已。

而今年8月在搜狐视频播出的女性都市情感观察节目《这样的你》中,纨素之肤创始人周扬青参与节目,并在和主持人聊天的过程中表示,她作为被投资方去美国雅诗兰黛总部进行了述职,并表示“已经投了3年,一直都是在线上交流”。

图 / 搜狐视频

综合上述信息,基本可以肯定Calla LLC为雅诗兰黛集团早期投资和孵化风险投资相关公司,早在2021年纨素之肤创立之初就已经入股。

今年初,纨素之肤上线新产品燕窝面膜,添加85%+的二裂酵母发酵产物滤液。目前活动价289元/2盒(10片)加送一片冰美式面膜,而二裂酵母正是雅诗兰黛的核心成分所在。

纨素之肤定位为纯净美妆,是近年来一种新兴的美妆消费概念。根据纨素之肤发布的纯净美妆生产研发标准内容显示,可实现无有害添加、无孕妇禁用成分、无致敏成分等。

实际上,目前在国内并没有统一的“纯净美妆”生产标准。

2022年7月,广东省化妆品学会审查通过的《化妆品纯净美妆通则》团体标准显示,纯净美妆(Clean Beauty)应基于公开透明及可追溯、对人体健康安全负责、环境友好及善待动物和承担社会责任及人道主义的理念。

按照颁布级别,标准可分为国家标准、行业标准、地方标准、团体标准和企业标准。团体标准由社会自愿采用,其实约束性并不高。

那么,雅诗兰黛为何押注这一尚未定型的赛道?

2、押注纯净美妆关键词:年轻化

押注纯净美妆背后,是这家老牌美妆集团的“年轻化”焦虑。

目前,纯净美妆概念在市场上认知度并不高,但成分无害、环境亲善、动物友好等核心元素,无一不正中当下年轻人的命门。

新生代消费者的成长,伴随着环境污染加重、敏感肌泛滥、成分党功效党崛起,由此引发的诉求或解决方案需求,无一不能在“纯净美妆”概念中找到安身之处。

而此时的雅诗兰黛,正在费力讨好年轻人。

雅诗兰黛高调推出的全新红石榴系列,专门针对年轻人群肌肤,同样也是打出了“纯净高效护肤”的理念。不过,红石榴精华水乳售价1110元/套,尽管定位年轻化,但价格偏高,难以覆盖大部分年轻消费群体。

图 / 淘宝

在雅诗兰黛集团的品牌矩阵中,整体定位都偏重于高端路线,在中低端市场上几乎没有子品牌或产品线,这很大程度上影响了品牌的覆盖率。

在疫情后经济增长放缓与消费降级的大趋势下,企业面临的困境远远高于其他美妆集团。

以欧莱雅集团为例,无论是护肤品还是彩妆业务,不仅有高端线如赫莲娜、兰蔻、YSL,同时也大力布局大众线,如欧莱雅、美宝莲、3CE等。

而雅诗兰黛集团旗下,海蓝之谜、雅诗兰黛等一直秉承奢华高端定位,即便是倩碧、悦木之源等相对低调性品牌,整体售价也大多在250元-1000元,彩妆板块则以Bobbi Brown芭比波朗、MAC魅可、Tom Ford等为主,基本没有大众线布局。

图 / 淘宝

雅诗兰黛无法通过消费风向变化迅猛的大众市场来吸引和培养新的消费者,实际上也反过来影响了高端线对消费趋势的把控和创新。

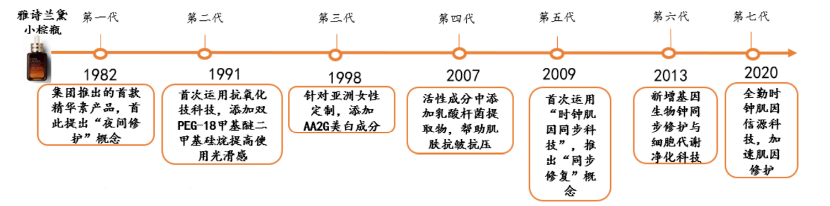

以其核心大单品雅诗兰黛小棕瓶精华为例,早在1982年,雅诗兰黛首次提出夜间修护的理念,推出首款即时修护特润精华露(小棕瓶),时至今日,已更新至第7代。

图 / 申港证券

作为雅诗兰黛的超级大单品,早在2016年,小棕瓶销售占比就达雅诗兰黛品牌的20%。

然而,随着美妆消费需求的转变,注重成分、功效成为核心趋势所在,以二裂酵母为核心成份、修复为主要功能的小棕瓶精华,无论是用于抗衰,还是敏感肌修复,在定位上都显得颇为模糊。

“如果是用于熟龄肌抗衰,只用小棕瓶精华肯定是不够的,公认的抗衰核心成分如玻色因、A醇、胜肽等,都有其他在成份上更为聚焦的品牌产品,如果说是针对敏感肌修复护理的话就更不沾边了。尤其是对于35岁左右有抗衰需求的人来说,小棕瓶就显得比较鸡肋。”雅诗兰黛资深消费者吴源对「子弹财经」表示。

吴源在2009年左右就开始使用小棕瓶精华,2013年小棕瓶第6代上市后,她使用后时常出现过敏情况,而且此时她年龄已经过了30岁,抗衰需求更为强烈,但她在雅诗兰黛系列产品中,并没有找到满足抗衰需求又能吸引她继续购买的产品。

“虽然雅诗兰黛用了很多年,但是主要还是小棕瓶精华和眼霜,对其他产品感知不是特别多,红石榴系列虽然也很有知名度,但更适合20多岁的人。”吴源说,最近几年,她转而使用以抗衰为核心功效的兰蔻菁纯系列产品。

从吴源的例子可以看到,雅诗兰黛似乎并没有很好地承接用户需求的升级。

这一方面与品牌的创新和迭代不足有关,以小棕瓶精华为例,从第六代到第七代更迭用了7年时间,但对消费者而言,无论是功效还是使用场景,并不能感知到明显的变化。

另一方面,也暴露了雅诗兰黛并没有紧跟成分、功效为核心的这一轮消费热潮。

这些问题最终也反映在业绩上。

财报显示,2021财年-2023财年,雅诗兰黛在中国大陆净销售额占比分别约为36%、34%、28%。以此计算,对应的金额分别约为58.34亿美元、60.31亿美元、44.55亿美元。

2023财年,雅诗兰黛在中国大陆的净销售额同比下降幅度高达约26.13%。

作为雅诗兰黛最为重要的市场,中国区域所面临的困局,必然会对集团发展带来影响。

从这个角度来看,投资纨素之肤这样自带流量属性的年轻化品牌,不仅可以弥补雅诗兰黛在大众线品牌布局方面的缺失,同时也开拓了深入探索年轻群体需求的新路径。

3、掉队危机

对于押注中国品牌的新布局,其效果显现尚待时日,但雅诗兰黛在国际美妆巨头中的掉队趋势,已是明牌。

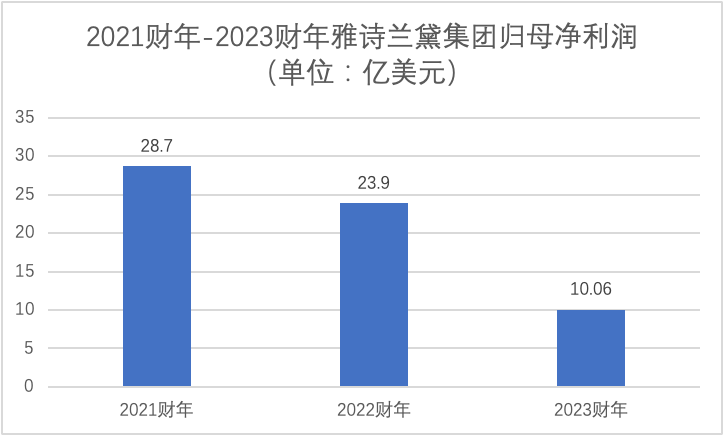

2023财年,雅诗兰黛集团实现净销售额159.1亿美元,同比下降10.3%;归母净利润10.06亿美元,同比下降58%。

相比雅诗兰黛的营收、净利双降,欧莱雅集团则实现了双增。2022年,欧莱雅集团实现净销售额382.6亿欧元,同比增长18.5%,净利润57.13亿欧元,同比增长24.1%。

即使是整体规模与雅诗兰黛相差甚远的资生堂集团,2022年净销售额也实现了5.7%的增长。

由于雅诗兰黛2023财年时间维度为2022年7月1日-2023年6月30日,与欧莱雅、资生堂2022年财年为2022年自然年不同,直接对比可能存在误差。但如果仅仅从上半年业绩来进行同纬度对比,雅诗兰黛的颓势也十分明显。

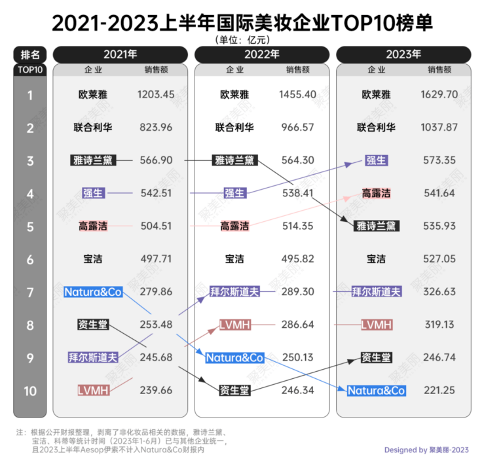

据聚美丽报道,从2021年-2023年上半年国际美妆企业化妆品业务来看,雅诗兰黛已经从2021年的第三名,跌至2023年的第五名。

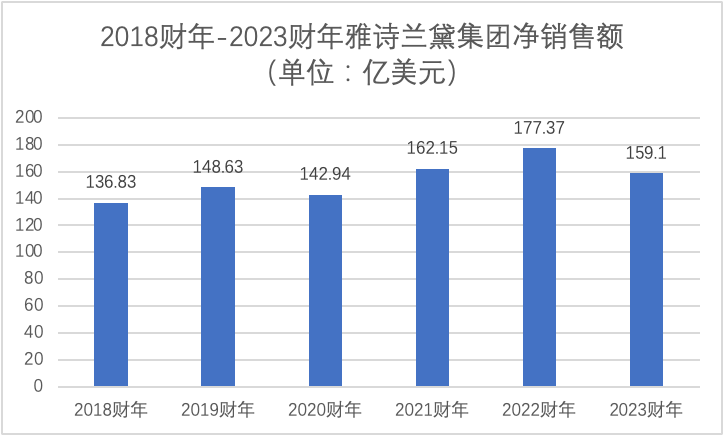

将时间拉长来看,2018财年-2023财年,雅诗兰黛集团净销售额从136.83亿美元增长至159.1亿美元,长达6年的时间仅仅增长了16.28%。

可以说这些年来,雅诗兰黛收入规模基本处于原地踏步状态。

图 / 东方财富Choice

收入规模尚能维持微增,但在盈利能力上,更是大幅下跌。

图 / 东方财富Choice

2021财年-2023财年,雅诗兰黛归母净利润从28.7亿美元,下跌至10.06亿美元,甚至没有回到2018年的水平。2018财报显示,公司归母净利润为11.08亿美元。

从最近一个季度来看,雅诗兰黛更是已陷入亏损。2023财年第四季度(2023年4-6月),公司实现净利润亏损3300万美元,同比下滑超100%。

毛利率较高的护肤品业务大幅下滑,成为公司盈利能力削减的关键因素之一。

雅诗兰黛集团业务主要分为彩妆、护肤品、香水、头发护理四大块。2023财年,护肤品业务净销售额同比下滑17.03%,成为下滑幅度最大的业务板块,并直接拉动集团业绩整体下滑。

对此,雅诗兰黛解释道,“主要是因为亚洲旅游零售业务和中国大陆业务面临挑战,使得雅诗兰黛、海蓝之谜、汤姆福特品牌净销售额下滑。”

除了产品和品牌布局上的问题,过于依赖免税渠道,也成为其发展的重大隐患所在。据华创证券报告,2021财年雅诗兰黛旅游零售渠道销售额占比高达28%。

此前,在分析2023财年第三季度(今年1-3月)业绩不佳时,雅诗兰黛管理层反复提及海南旅游零售消费恢复低于预期,而在4-6月,海南严打离岛免税“套代购”行动实施之后,这一情况还在进一步恶化。

此外,雅诗兰黛管理层也提到,旅游行业的恢复没有带来销售转化率的提升。这也进一步印证了消费降级的整体趋势,出境旅游的人们不再像以前一样在免税店大肆采购了。

“如果是DTC(直面消费者的模式)生意或者直营生意就不存在这种问题。免税渠道是隐藏起来的忧患,过了半年一年之后问题就慢慢爆发出来,再塞货就塞不进去了。”某咨询公司合伙人曾对媒体表示。

这一渠道格局的形成,从根本上依然源于雅诗兰黛的整体品牌定位,定位为高端甚至奢侈品级别的产品,往往才是免税渠道的宠儿。毕竟,又有多少人会去免税店大肆抢购大众定位的巴黎欧莱雅呢?

对于雅诗兰黛而言,变革已迫在眉睫,如何拓展基本盘触达更多消费者、如何更加直接面对消费者需求,或将成为破局的关键所在,而投资周扬青的纨素之肤,仅仅是第一步。

*文中题图来自:雅诗兰黛官网。

*文中吴源为化名。

评论