2015年瑞信的报告中谈到,中国有1.09亿的中产阶级。而在稍后CHFS「中国家庭金融调查」的数据中显示,中产阶级的人数实际已经超过了2.04亿。随后全球著名管理咨询公司埃森哲发布预测,称在2030年的时候,中国中产阶级比例将达到总人口的70%。无论是低估还是过于乐观,中国中产阶级的庞大和崛起已经是不争的事实,而这个群体拥有的财富总数之庞大足以令市场震动。

所谓中产阶级,本是舶来概念,只是基于财富分配的变化趋势,这个群体被视作是经济增长的崭新引擎,无论是他们的消费投入还是价值创造,都勾勒出相当美妙的商业图景,「橄榄型」的阶层分布,也是所有国家梦寐以求的社会治理目标。

在「新京报」打造的中产阶级群像报告中,有着关于这群手握重金的人的各种细节。他们年龄在25-45岁之间,受过良好教育,生活在一二线城市,多数从事脑力劳动。其中种种描述都毫无疑问的确认,这群人和互联网深度用户之间的重叠性,当然这种重叠并不让人意外,实际上可能正是互联网产业的崛起造就了这批人中的不少数。话至此处,可能很多人会觉得在大洋彼岸的各类美剧中已经看够了中产阶级的样本生活。然而接下来的分析却表达除了两个国家之间的差异性。

早些时候我翻译的一篇来自美国的文章「4个不同收入阶层的美国男人谈论他们的财富观」中,可以看到美国的中产阶级普遍持有的观念:财富管理。包括在特朗普上台后各种风风雨雨的分析中也不可回避这个话题,美国的中产阶级通常会为退休生活早作打算。而中国的中产阶级却很少对「规划」报以更大的兴趣,对他们来说,「享受当下的生活」比规划更为重要。

暂且不去讨论这种差异性的产生缘由,而去关注它透露出来的结果——手中握有足够财富的中产阶级对于消费的渴望,会直接引导出高端消费市场的火热。其中,奢侈品电商无疑是最热门的版块。

其实在过去的几年里,热衷于在中国大肆扩张的奢侈品牌们日子并不算太好过。2014年开始,中国奢侈品消费出现了十年来的首次下滑。而在2015年,LVMH集团关闭了三家中国的路易威登门店,一时间奢侈品过度扩张的言论悄然流传。事情直到2016年才开始慢慢好转,过去几年里针对二线城市的过于乐观的门店扩张终于回归冷静,而对于中国市场的新变化奢侈品牌们也最终找到了新的节奏。

而在另一方向上,奢侈品的线上销售却一路上扬。毕马威的「中国的网购消费者」报告指出,2015年中国奢侈品的线上销售份额占比已经达到45%。不仅在中国如此,全球的奢侈品线上销售也在这个年度保持了9%的增长。而且对于未来的增长趋势,各方都保持了足够的激情和期待。

就如同奢侈品市场的主流分析师们指出的一样,中国消费者对于奢侈品消费的心理预期,从借助品牌彰显财富和地位,进化到了个人品味和生活方式的阶段。这一点在寺库联合腾讯共同打造的「寺库2016中国奢侈品网络消费年度白皮书」中,以大数据的方式得到了印证。

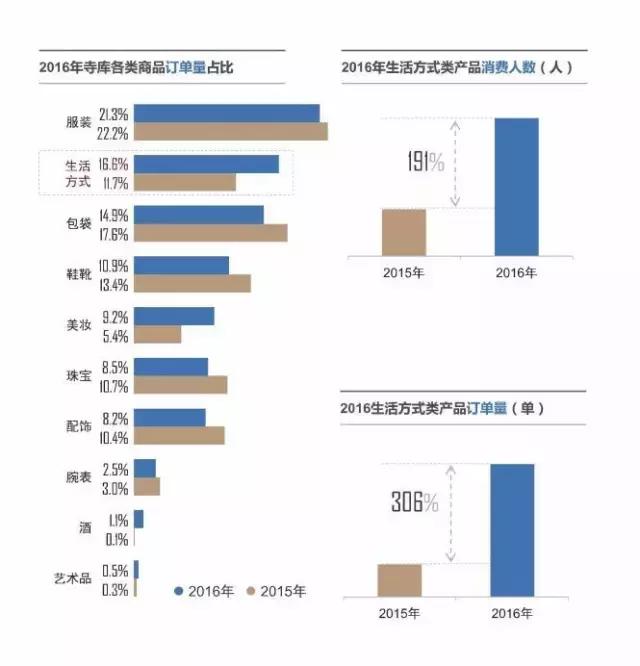

在2016年寺库网的各类订单量排行中,「生活方式」品类超越了「包袋」品类,居于全站第二,仅次于「服装」品类。而2015年到2016年,「生活方式」品类的消费人数上升比例为191%,而订单量的增幅则达到了306%之多。而且「生活方式」品类的商品被加入购物车之后,最终购买下单的转化率高居全站之首。复购率也达到36%,第二单到第三单的复购达到49%之高。

很显然当一个市场里最畅销的品类开始发生变化的时候,这个市场本身一定在经历某种剧烈的转变。奢侈品市场中,包袋不再是消费者的首选和唯一欲望,选择目标的多样化往往意味着选择标准的可变系数增长。以折扣低价的方式来拥有某个品牌LOGO,这样的消费逻辑已经不再是主流,更主流的是有能力消费高端产品的中产阶级追寻到符合自己审美的物件——可能是一款珐琅锅,或者一杯香薰蜡烛,也许是一款冷门限量版的物品,总之它不一定要在打折清单中出现。

国内目前涉及奢侈品消费的网站可以按照这种逻辑大致分为两类,一类是主攻实惠的跨境电商,利用国内外的差异环境来制造低价的轻奢热卖环境。另一类就是以寺库为代表的奢侈品购买服务平台,在保证价格合理的前提下,产品更追求品质化。如果用一种通俗的比喻方式来理解,前者更类似OUTLETS,款式不一定好,但是价格和折扣是主要卖点。后者则是高端百货,衣食住行甚至到豪车、艺术品、高端旅行等无一不包。

虽然目前两种奢侈品电商模式还处于平分秋色的阶段,而且打折促销购物节等模式依旧对奢侈品销量有着很大的推动作用,但是在可见的未来,品类更加丰富的专业奢侈品购买平台显然更符合高端消费者的需求。同时,随着各大奢侈品牌自身对于网络渠道的理解加深,其「触网」战略都已经纷纷上马,而选择类似寺库这样的平台进行尝试也是水到渠成之事,例如今年双十一前夕Versace「范思哲」就选择入驻寺库,让其成为自己在中国的官方线上销售渠道。

奢侈品的线上业务虽然是个必胜之局,但是也并非每条道路都是万全之策。寺库会在自己成立八年之际来推出久经琢磨的白皮书,除了再一次确认它自己的江湖地位之外,也的确给这个新而热的市场在路口上树立起一块指示牌。

事实上,如果奢侈品品牌自建电商的成功案例多出一些,那么也能当作一种并不陌生的模式进行理解。可惜的是,大多数奢侈品品牌精通拉动时尚潮流的技能,却鲜有对于互联网的亲切体验。比如GUCCI就反复尝试过搭建直销网站,总因成本过高——或者说是投入产出比过低——而无疾而终。

就像文章开头引用过的预测数据一样,中国的中高端消费群体是一个不断涌入新鲶鱼的池塘,达到这个门槛的年轻人会越来越多,他们的新观念和生活态度与老牌富翁们有着天壤之别。因此包括Chanel和Burberry等超一线大牌也开始屈尊,去研究如何让自己的产品更加年轻化,能够融入这些新贵们的日常生活之中。与之相应的,奢侈品的电商也必须学会在生活的角落里做好生意。

就像寺库的报告里说的,它有90%的销售额来自移动端。正是如此,对这群站在金字塔中上层的年轻人来说,端起手机买买买这件事本身就是生活。

评论