文|新旅界

截至目前,上市旅企半年财报已发布完,热闹的暑期旅游高峰期也已过去,各大企业正抢收十一黄金周假期。至此,年中的几个大众旅游消费黄金时期已基本尘埃落定。从这些数据及信息中,我们不仅能看到各公司的经营策略,也能一窥人们的旅游消费倾向与趋势。

山水景区与人文景区哪个恢复得更好?人们更倾向于选择经济型酒店还是中高端酒店?新旅界通过解读旅企财报,探究在消费相对疲软、经济下行情况下,消费者在旅游时有怎样的消费倾向。

趋势一:旅游及关联业态领跑大众消费

2023年上半年,沉寂三年的旅游业重新成为大众焦点。

在2023年中,新旅界曾进行过一次旅游企业投资调研,当时多数企业虽然对长期行业复苏抱有信心,但都对旅游消费是否足够强劲有所怀疑,客单价降低、消费降级也成为最常被提及的关键词。叠加假期经济导致淡旺季分界过于明显、供需错配等问题,业界对旅游行业真正出现消费复苏仍持谨慎态度。

虽然从“特种兵旅游”“CityWalk”的大火都能感觉到人们在消费上确实变得更谨慎和注重性价比,但在出行成本大幅增长的环境下——国家统计局数据显示,2023上半年飞机票、宾馆住宿、旅游价格分别上涨20.2%、8.6%、7.1%——旅游业在大消费领域的整体表现仍然最为亮眼。

2023年上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%;国内旅游收入(旅游总花费)2.3万亿元,比上年增加1.12万亿元,增长95.9%。

中国社会科学院旅游研究中心主任、文化和旅游部“十四五”规划专家委员会委员宋瑞指出,有赖于需求和供给两端的双向发力及良性互动,旅游市场的恢复性增长成为2023年上半年消费领域的最大亮点。

国家统计局数据也指出,包含旅游在内的文化休闲服务业带动作用明显增强,行业加速回暖。上半年,文化服务业实现营业收入30758亿元,比上年同期增长14.9%,增速比一季度快4.7个百分点。在9个文化行业大类中,以接触性、聚集性服务为主的文化娱乐休闲服务行业营业收入延续一季度快速增长态势,比2022年同期增长76.2%。

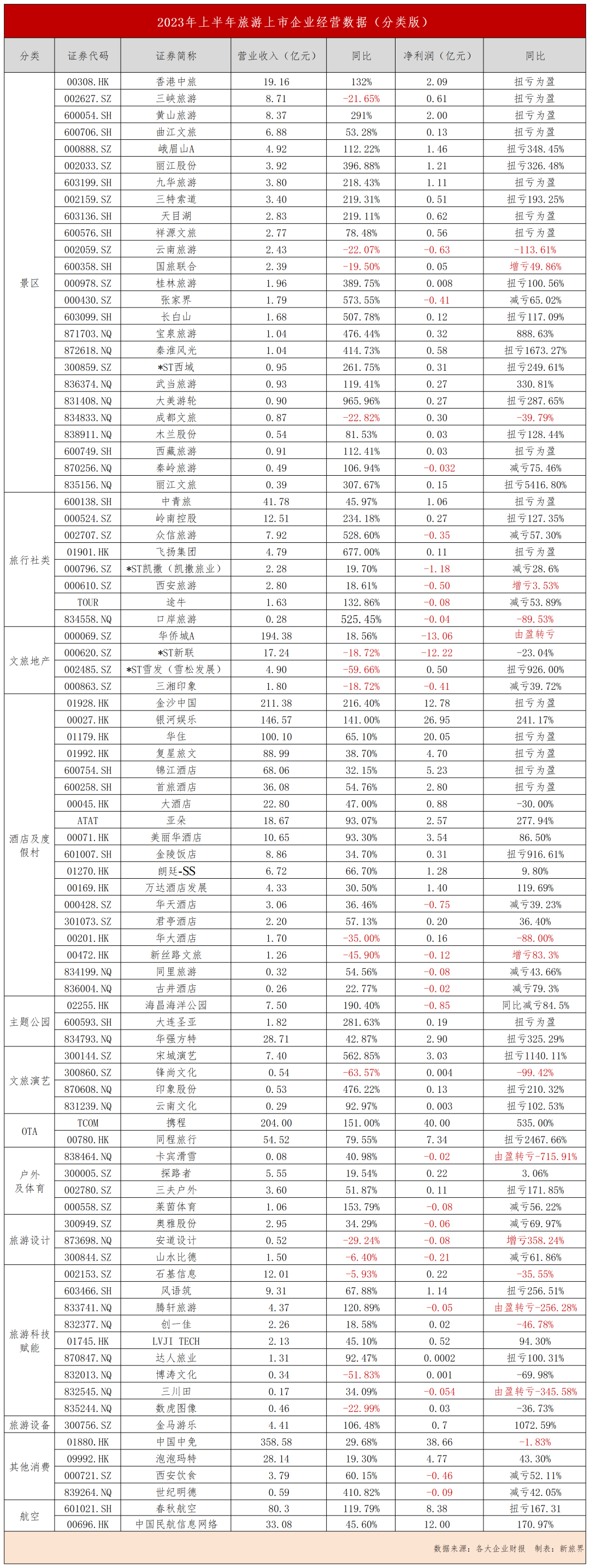

这点同样体现在上市旅企的财报中。在新旅界研究院长期跟踪的87家旅游上市企业中,2023年上半年有40%营收同比增长超100%,实现成倍增长;有70%的企业实现了盈利,另有76%的企业实现净利润正增长,其中38家同比2022年扭亏为盈,14家实现减亏。出现亏损的25家企业平均亏损金额为3414万元,相对可控。

另外,作为人们出行时的首选渠道,OTA的活力也迅速恢复。这点在包含了五一黄金周与暑期预热的二季度表现得尤其突出:

- 2023年二季度,携程的收入为112.62亿元,已经超过2019年同期疫情前水平的29%。从预订量来看,携程国内预订量同比增长了120%,与2019年同期相比增长了60%。二季度携程四大板块——住宿预订、交通票务、套餐旅游、商务旅行四个板块分别实现收入42.85亿元、48.14亿元、7.22亿元和5.84亿元,同比增长215.77%、173.06%、491.80%和178.10%。

- 2023年二季度,同程旅行收入达28.7亿元,同比增长117.4%;净利润5.9亿元,同比增长428.9%;期内平均月活跃用户达2.79亿,较2019年同期增长53.5%。平台上,国内酒店间夜量较2019年同期增长超130%,机票票量较2019年同期增长40%。

趋势二:爱山爱水 传统景区成为出行“香饽饽”

传统景区是过去三年中受打击最为惨重的,但也是2023年恢复最快的。山水类景区虽然相对“传统”,但吸引力极为稳定,一旦人员恢复流动,人们对这类稀缺的天然旅游资源热情只增不减。同时,因其营收渠道多以门票或索道、游船等传统项目为主,消费降级等情况体现相对不明显,客流量对营收有决定性作用。

宏观数据层面,国家统计局数据显示,景区游览服务、娱乐服务、休闲观光游览服务3个行业的企业的营业收入分别比2022年同期增长84.9%、82.1%和35.8%。

这点在2023上半年财报中更是体现得淋漓尽致。总计25家传统景区类企业中,仅有4家营业收入出现同比下降,其他全部同比暴涨,其中72%(18家)涨幅超100%。

出现同比下降的几家主要是由于修缮设备错过出游高峰期、(如成都文旅的营收减少是由于春节提前雪季经营窗口期缩短20天,且3月起旗下西岭雪山景区进入改造期,观景索道同步停运)、旅游外业务收入下降(如国旅联合缩减直播电商业务相关收入下降,三峡旅游乘用车业务收入下降)或投资恢复滞后(如以重资产投资为主业的云南旅游),都属于“特殊情况”。

传统山水景观类景区恢复程度尤其突出,成为消费者出行首选的“香饽饽”。这点从五一、十一各景区的停运公告就可见一斑。财报中,这一现象更是极为明显。我们可以以山水景区中的“风向标”——黄山、张家界与三峡、桂林的2023年上半年经营数据为例:

- 1-6月,黄山景区进山人数为209.16万人,同比上升527.00%;索道及缆车累计运送游客416.56万人次,增幅达525.88%;

- 1-6月,张家界环保客运购票人数186.18万人,同比增加806.43%;索道购票人数43.14,同比增加865.10%;宝峰湖购票人数41.54万人,同比增加511.78%;

- 三峡旅游的旅游交通、观光游轮、旅游港口、旅行社、旅游景区业务分别增长了157.87%、1029.57%、398.44%、908.63%、110.72%;

- 桂林旅游上半年游客接待量252.38万人次,同比增长257%;实现营业收入19589.57万元,同比增长389.75%。

受此带动,景区的上下游业务同样恢复迅速。国家统计局数据显示,文化投资运营、新闻信息服务、文化传播渠道、创意设计服务4个文化行业大类营业收入同比增长加速,增速分别为26.2%、15.2%、13.2%和10.6%。

这一带动作用也体现在了上市旅企的营收变化里。线上电子导览为主营业务的驴迹科技营收大幅增长,仅电子导览业务营收就同比增长45.3%,净利润更是翻了将近一倍,达到94.3%。作为景区配套的文旅演艺企业,也同样实现大幅增收:宋城演艺营业收入同比增长562.85%,以“印象大红袍”山水实景剧为核心项目的印象股份增收476.22%,知名舞蹈艺术家杨丽萍开设的云南文化增收92.97%。

趋势三:供给升级 人们更愿意为高质量产品付费

与“消费降级”的刻板印象相反,在一些优质景区,人均消费出现了显著提升。中青旅财报数据显示,与2019年相比,乌镇客流量并未完全恢复。2023年上半年,乌镇景区累计接待游客354.81万人次,实现营业收入8.4亿元,根据这一数据可测算出人均消费大约在236.74元;2019年同期时,乌镇客流量高达445.98万次,营收仅为8.55亿元,客单价仅有191.71元。

海昌海洋公园也同样出现了“消费升级”。以五一假期为例,其公园板块仅用5天时间,实现了总营业额9190万元,约为去年全年营业额的11.59%,日均营业额比2019年同期还要高出73.5%。财报则显示,截至2023年6月30日,海昌旗下公园接待人次对比2022年同期大涨127.4%,营收上涨幅度则达到189.1%。

可见,疫情后企业“发挥”余地更大的人文景区在供需两端都发生了变化。消费端上,人们变得更重视体验质量,也更愿意为优质产品体验付费;供给端上,就如迪士尼的开发策略转变一样,文旅目的地也在将经营重点从吸引更多游客转变为提升产品质量、增加单位游客消费。

当然,这一情况并非没有反例。如拥有知名网红街区大唐不夜城的曲江文旅,虽然成功实现扭亏为盈,录得近10年内的最高营收,但其盈利能力仍在业内引发了争议。

曲江文旅在精品内容打造上的强大优势可谓是业内共识。从数年前红遍全网的“不倒翁小姐姐”,到今年火爆出圈的《盛唐密盒》,曲江文旅几乎是“做什么火什么”,成为了某种意义上的业界传奇。而大唐不夜城的客流量也是“火爆到离谱”,2023年五一其客流达200余万人次,较2019年同期增长了130%;暑期其日均客流量达到了30万。

但在这样的情况下,曲江文旅上半年景区运营管理业务收入44743.35万元(根据财报中景区运营管理业务约占营业收入的 64.98%推算);2019年同期景区营业收入约45495.98万元(推算方式同前),换言之,景区收入同比2019年反而略微下降了1.6%。

如果聚焦到大唐不夜城本身的运营公司——由西安现代唐人街管理有限公司更名而来的大唐不夜城公司,熬过2022年的亏损后,今年其总资产已增至16552.04万元,净资产增至1854.36万元,但其公开数据中营业收入为6585.7万元,净利润仅24.71万元。其营收和利润规模都较为有限,被部分业内人士认为是“叫好不叫座”。

曲江文旅也在公告中提出,《盛唐密盒》是公司演艺中心打造的主题演艺,在大唐不夜城步行街免费演出,单次表演时长10分钟,《盛唐密盒》未开展其他商业活动,未对公司产生直接的收入利润。换言之,其内容打造并未特意进行变现。消费者就算愿意为优质内容付费也无从付起。

但也应该注意,免费提供如此优质的文化产品所产生的文化影响力与网红效应,在整个西安旅游提质升级、传统文化保护与传播、带动周边景区、商户营收等方面起到了巨大作用。国有文旅上市企业本就肩负较多社会责任,能不断提供优质文旅内容的消费聚集区,给当地居民生活质量及当地经济发展带来的“无形资产”极为可观,因此,并不能单以运营方营收的成败来“论英雄”。

趋势四:夜游成消费主场 目的地夜游进一步升级

在旅游业复苏的当下,夜游的存在感与消费带动力愈发突显。中国旅游研究院发布的《消夏避暑夜游报告2023》显示,2023年夜间旅游出行意愿强烈,95%的受访者表示今年有夜游出行计划。抖音旗下巨量引擎基于抖音数据推出的《2023年中国城市夜间经济发展报告》也显示,抖音夜间每小时下单量是日间的1.31倍,旅游住宿类商家夜间经营比例超90%。

自2019年起,夜游发展就进入了快车道,各文旅目的地纷纷入局夜游,将其当作新的增长点。2023年后,这一趋势由一二线城市下沉至三四线城市,也由人文景区向传统山水景区延展,内容也从简单的“餐饮+住宿”发展成集夜景、夜宿、夜宴、夜游、夜演、夜购乃至夜市、夜航的全链条体验。

虽然夜游的概念已火热多年,但今年,更多传统景区在夜游领域开始加速拓展升级。黄山在上半年开始升级改造西海饭店广场,打造黄山首个“轻夜游”新场景,并在旗下景区花山世界·花山谜窟园区推出多个夜游体验产品。这两个产品都还很新,能否对景区产生明显带动作用暂时有待验证,但2023年上半年,这两个项目对应的运营公司经营情况都有较为明显的改善。花山谜窟旅游开发公司同比2022年减亏495.75万元,黄山西海饭店扭亏为盈,从亏损912.37万元扭转至盈利705.72万元。

再比如,作为最早探索一站式度假目的地的文旅上市公司之一,天目湖也正在加速发力夜游。2022年暑期,天目湖推出了“宴·夜天目湖”这一夜游品牌,以天目湖山水园自然生态为载体,在夜色、夜市、夜食、夜航、夜宿等板块分别打造活动亮点,并在景观绿化、廊桥亭台等处都进行了夜游灯光亮化。2023年,这一夜游项目有了进一步升级,增加了行进式水秀演艺《天目渔歌》,投运演艺新空间,并升级了夜间游船内容,使其集游船、情景剧场、歌舞表演、科技光影秀于一体,在发展夜游经济上做出了更多探索。

趋势五:酒店业温和复苏 更多人青睐中高端及度假村

无论是五一、暑期还是“正在进行时”的十一,酒店价格飙升都是最受关注的话题。因此,网络上也出现了许多讨论,认为这一年酒店必赚得盆钵体满。

确实,无论是基于商务理由还是出游玩乐需求,2023年后人们的住宿需求都显著反弹。从上半年国家宏观消费数据来看,服务业增加值同比增长6.4%,住宿和餐饮业增加值同比增长15.5%,增速位居服务业细分领域第一,比第二位高出2.6个百分点;2023上半年,服务业生产指数同比增长6.8%,其中住宿和餐饮业同比增长20%,同样位居服务业细分领域第一,比第二位高出4.6%个百分点。

但相比于景区,酒店的复苏要温和一些,上市企业营收普遍涨幅在20%-90%之间。复苏幅度更大的绝大多数是疫情期间相对更受影响的港澳酒店和四星级以上度假酒店,包括主要营收靠博彩业带动的金沙中国和银河娱乐,以五星级酒店与商业中心为核心营收来源的美丽华等。

一些在疫情期间就已有亮眼表现的度假目的地今年同样为温和地进一步恢复。如复星旅文财报提及,一价全包休闲度假服务提供商Club Med今年上半年于中国大陆录得营业额约3.21亿元,同比增长247.6%,恢复至2019年同期的83.1%。

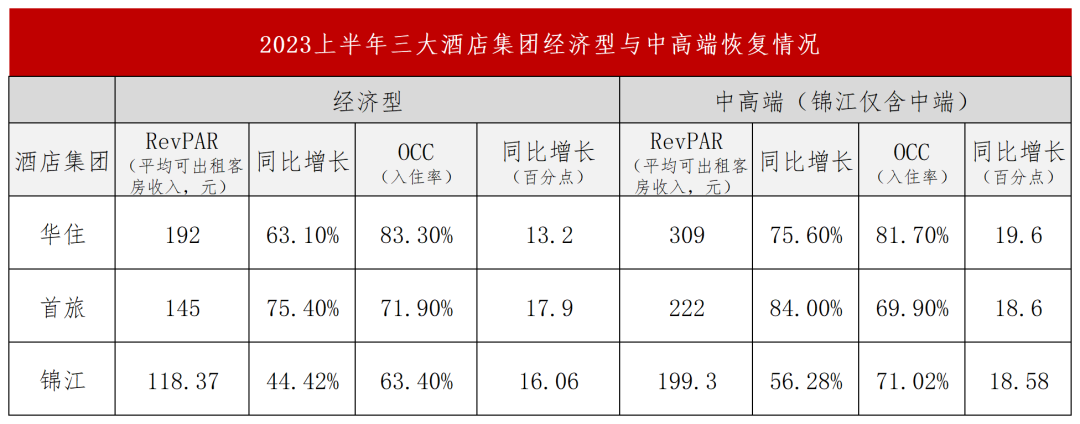

财报中,另一个相对明显的特质是,虽然经济型酒店出租率略高,但中高端酒店反弹力度更大、营收和入住率增速更快。如聚焦中高端酒店业务的亚朵,在2023年第二季度RevPAR(平均可出租客房收入)为384元,达到2019年同期的114.8%;OCC(入住率)为77.1%,超过2019年同期水平。7月份亚朵RevPAR与2019年同期相比恢复度达到122%,入住率超过84%,均创下月度历史新高。

而国内酒店三大巨头这方面表现更为明显。从最能说明出行者消费倾向的两个数据,也是酒店最为关注的两个数据——RevPAR(平均可出租客房收入)和OCC(入住率)来看,可以看出中高端酒店RevPar增速与入住率增速都普遍快于经济型,但如果单看入住率,经济型的入住率还是相对更高。

整体来说,虽然春节、五一等长假的旅游数据都点明了“消费降级”的存在,疫情的到来也让“传统观光游衰败”说成为了部分共识,但从2023上半年的财报中可以看出,无论是住宿、度假还是旅游观光,人们仍愿意为高质量文旅产品买单;自然山水等稀缺资源对人们也仍然具有极大的吸引力,一旦出行限制取消,观光游仍是旅游市场的一大主力。当阶段性的困难过后,文旅企业总能找到合适的“发力点”。

评论