界面新闻记者 |

界面新闻编辑 | 牙韩翔

Manner Coffee(以下简称Manner)在它的官方微信公众号上,宣布即将开出第1000家门店。此前,一位曾有意投资Manner的投资人向《晚点LatePost》透露称,Manner曾计划2023年底将门店开到1000家。

至此,Manner或许提前完成了本年的扩张目标。

2015年成立的Manner将自身定位设置于平价精品咖啡,主打小门店、单杯价格在15-20元左右的单店模型。在2015-2018成立的前三年,这一品牌只在上海开出了3家店。

在资本进入Manner之后,它的扩张节奏才有所加快。从2018年开始,Manner先后拿到今日资本、H Capital、淡马锡、美团龙珠与字节跳动的投资,2019年起在资本的扶持下,Manner在上海与全国加速开店。

Manner的开店速度最猛的是在2022年至2023年。2022年3月,Manner一连在上海、北京、杭州、重庆、武汉、南宁、海口、深圳、成都、苏州等10个城市同时开设200多家新店,截止当年3月,全国门店总数达384家。

到如今,窄门数据显示,Manner现有门店912家,分布在全国21个省份,覆盖49座城市。

界面新闻通过整合第三方平台的数据,梳理了Manner的扩张逻辑:以上海为大本营进行辐射,重点布局办公场景;而在其他一线和新一线城市,Manner则主打购物休闲场景,进入更多的商场。此外,从Manner的门店布局来看,它似乎还没有大举进入下沉市场。

目前,Manner是第一个不依靠加盟,门店量级将突破千店的连锁精品咖啡品牌。

横向对比来看,综合窄门数据与各个品牌的官方小程序,Seesaw Coffee的门店数量为139家,M Stand达到437家,Peet's皮爷咖啡则为180家。此外,也有连锁精品咖啡品牌已经选择了开放加盟来帮助扩张,譬如代数学家。

拆解Manner的开店逻辑,能向我们呈现出在眼下的中国咖啡市场,除了加盟模式之外的其他扩张可能;此外,也可以借此探究,当连锁精品咖啡要走到下沉市场时,他们或许会面临什么样的挑战?

Manner超7成门店在一线城市,重度依赖上海

进击千店,从布局来看,一线与新一线城市依旧是Manner的重点进驻对象,其中上海门店最多。

极海数据显示,截至2023年6月30日,Manner覆盖了全国15个省份、29个城市。虽然入驻了近50%的省份,但城市覆盖率仅有8%,其中TOP5城市的门店又占到了总门店数的88%,门店高度集中于少数大城市——尤其是在上海的分布最为密集,门店数量大约占到总数的56%。

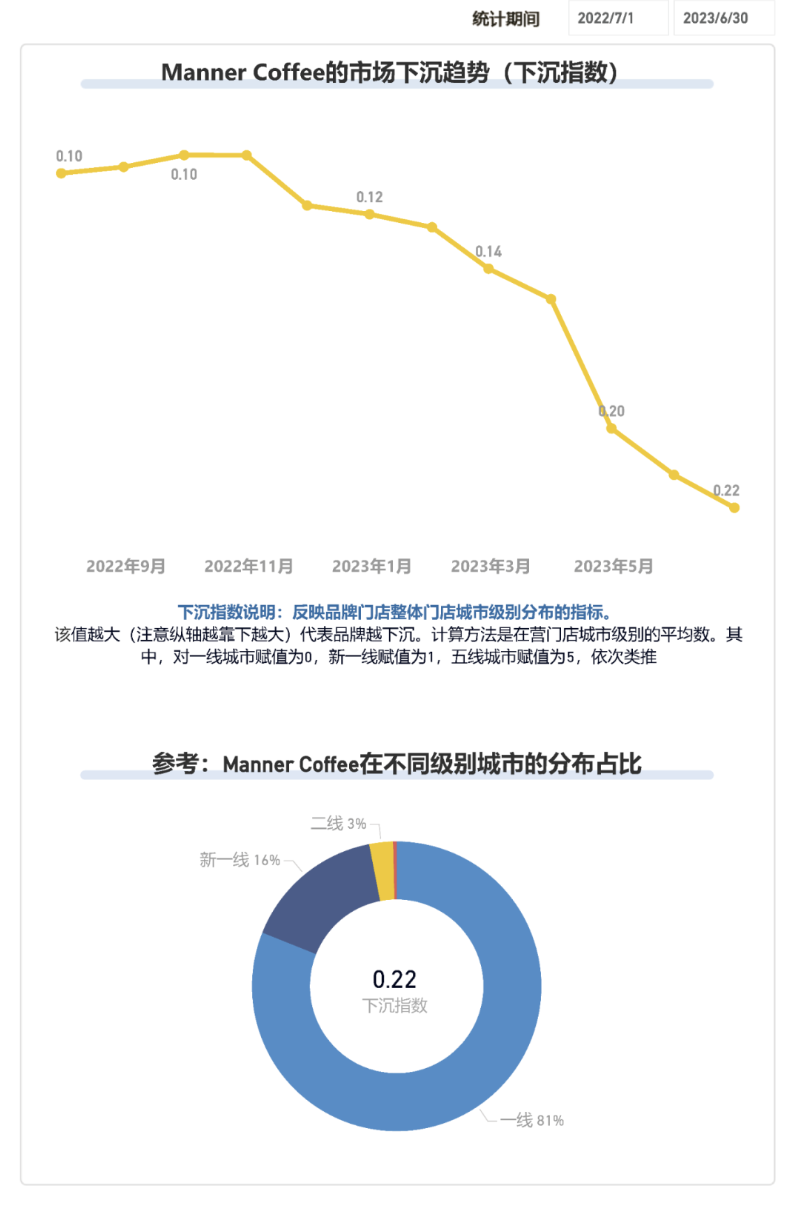

此外,窄门数据显示,当下Manner门店中,约73.9%的门店分布在一线城市,18.64%分布在新一线。门店数排名前十的城市分别是上海、北京、深圳、杭州、成都、南京、苏州、广州、重庆与厦门。

作为对比,星巴克的城市布局则更广。例如在其门店数最多的城市上海,门店比例仅为14.43%。而Tims天好咖啡在上海的门店也仅占27.9%的比重,地域分布上各城市间门店数比例都更为均衡。

这或许与Manner本就发家自上海有关。

作为全球咖啡馆数量最多的城市,上海有着浓厚的咖啡消费氛围。民生证券研究院一份报告显示,上海年人均咖啡消费量、咖啡连锁化率均远超全国平均水平。这种氛围不光使得上海成为国际品牌落地的首要城市,也滋养了众多本土咖啡品牌,如Manner、M Stand与Seesaw等。

与此同时,上海的咖啡市场仍然有着发展空间。上述报告表明,尽管目前上海年人均咖啡消费杯量超全国市场1倍,但仍仅为美、日、韩等成熟咖啡消费市场消费水平的一成左右。与瑞幸等连锁品牌使用全自动咖啡机相比,上海消费者或许更乐于选择Manner的手工精品咖啡。

由于主打小面积高坪效的快取模式,Manner在上海的选址也更为灵活。除了购物中心和写字楼等连锁咖啡经常出现的场所之外,你不难在上海的社区街边、地铁站换乘过道商业空间内看到Manner与便利店排列。

不过,在新一线及以下城市,Manner则更倾向于布局购物商圈店。

譬如在重庆,根据极海数据,该比例为71%。而对比之下,云商管数据显示,星巴克绝大部分门店也位于购物中心,但在其购物中心店比例最高的广东省,占比也不过16.2%。

这与城市消费习惯不无关系。在这些区域,购物中心往往比街角门店能聚集更多客流,Manner在这些市场仍处于品牌建设的初期阶段,这样一来更能建立品牌认知,具有一定知名度后,再进行社区扩张。

千店规模主要来自门店加密

极海数据报告显示,截至2023年6月30日,Manner门店中位于“已有门店周围500米”距离的“加密门店”占到了门店总数的35%。相比之下,星巴克在同一标准下加密门店的占比仅为27%,瑞幸咖啡的加密门店占比仅为25%。

与之相对应的是,Manner的门店类型也进一步丰富。

例如从3-10平方米的窗口店到20-50平方米的主力门店;80-100平方米的带烘焙门店和150平方米的带餐食门店。现在,20-50平方米的主力门店是Manner拓店的主要类型。同时也在不断丰富产品品类,譬如在咖啡基础上,添加了轻食与烘焙产品。

门店加密的打法事实上蜜雪冰城也用过。

典型表现即是,早期蜜雪冰城对加盟商logo、门头设计都不做过多干涉,只要“蜜雪冰城”四个字频繁出现在消费者眼前就行。在大本营郑州,你甚至能在一条步行街上见到多达20家蜜雪冰城店。

这种扩张模式最为核心的目的就是快速占领市场——通过提升自身在某个区域的密度,极快地占据自己在该区域市场的份额,最终提高整体盈利能力,从而在竞争中赢得先发优势。

同样地,在上海的不少核心商圈,你也能在一个综合体内看到好几家Manner。例如在上海徐家汇商圈,包括徐家汇地铁站以及与此连接的港汇购物中心及办公楼,你可以找到4家Manner。而在环贸iapm购物中心,商场负一楼和三楼都分别开了一家Manner。

此番密集的“轰炸”,Manner可以让消费者,尤其是在附近上班的客群形成购买习惯与黏性,以此在竞争最为激烈的上海咖啡市场站稳脚跟。

下沉是迟早的事,但它需要解决这些问题

规模化或许是Manner未来保持资本信心的方式。

据《中国企业家》的报道,在2021年Manner完成目前为止最近一轮融资时,估值或达到28亿美元(约178亿元人民币)。按照当时Manner全国门店数来看,单店估值超过当时的瑞幸与Tims。

而为了让投资者获得预期的回报,这类连锁餐饮品牌通常会重点做两件事:规模化扩张来提升业绩,稀释较高的估值;同时,提升同店效益来获得更健康与稳定的业绩发展。

这就决定了Manner未来的发展模式不能只盯着上海或者一二线城市。如今,在社交平台你也能看到Manner开进更多三线城市,如太原、常州、芜湖。

只是Manner的下沉程度在咖啡品牌中并不算高。极海数据报告显示,将品牌下沉程度从0-5来计算,0代表下沉程度最低即品牌门店全部开设在一线城市,5则代表门店在五线城市。

截止2023年6月,Manner的下沉指数为0.22,相比较来说,星巴克下沉指数为1.19,瑞幸咖啡该数据则为1.75。

不过目前,中国市场上还没有连锁精品咖啡品牌大规模下沉。

以Manner为例,在下沉市场它或许面临一些不确定性。

窄门数据显示,Manner人均客单21.76元,类似定位的Seesaw客单则为33.98元。它能够在一线及新一线城市将单店模式跑通,主要是这里有大量熟悉精品咖啡的客流来为其实现客观的出杯量。界面新闻此前获得的信息显示,Manner的一些门店能达到单日400杯以上的销量。

而根据浙商证券测算,Manner单店平均收入约7000-8000元/天,按照客单价20元计算,每日出杯量则在350杯-400杯。在这个出杯量的基础上,Manner的单店净利润可以达到5.7万元,净利润率为23.75%,投资回报周期小于12个月。

在下沉市场,是否有足够的精品咖啡消费者来贡献出杯量,以支撑其单店模型则有待验证。

另一方面,Manner使用的半自动咖啡机,并且出杯拉花;与瑞幸、星巴克等使用的全自动咖啡机相比,对咖啡师水平要求更高,在更多市场找到大量合格的咖啡师或许不那么容易。因此,开店初期Manner出杯速度也将受限制,或许也会拉长投资回报周期。

此外,目前Manner还没有开放加盟,如果大举扩张或许也会对其运营管理能力提出挑战。在社交网络上,你不难看到即使是在大本营上海,Manner也常常被诟病客流高峰时只有2位咖啡师出杯,效率较低。

无论如何,在追求规模的过程中下沉市场已成为品牌们竞逐的战场。而未来Manner如果顺利下沉,其表现或许可以作为其他精品咖啡品牌参考,来分析下沉市场消费群体对于手工精品咖啡的接受程度。

评论