文|AI鲸选社

2023年是消费投资趋于平缓的一年,可新消费竞速开店的势头却没有放缓。

毕竟国内拥有14亿人口的巨大消费市场,全国居民人均可支配收入已经达到19672元,在餐饮、茶饮、零食等赛道,头部玩家万店规模不是梦。谁先抢占规模优势,谁就有更大的竞争优势,在数字化管理和供应链创新方面取得更多的边际效应。

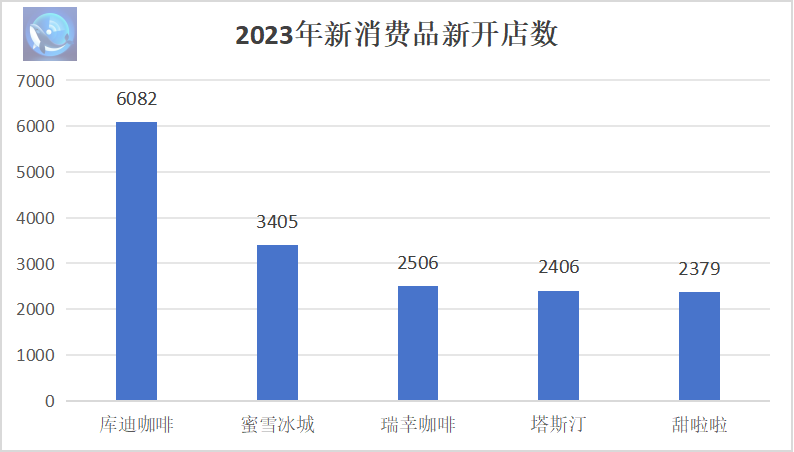

AI鲸选社通过窄门餐眼等平台的数据计算得知,截至2023年10月份开店最多的3家消费品牌:第一名的库迪咖啡开出6082家,第二名的蜜雪冰城开了3405家, 第三名的瑞幸咖啡今年开出来了2506家门店。

这其中值得关注的是,茶饮是整体增速最快的赛道,开店第1(库迪)、2(蜜雪冰城)、3(瑞幸)、5(甜啦啦)名都是茶饮品牌。塔斯汀自称是中国汉堡,是唯一的餐食赛道玩家,排在第四名,开出2406家。作为咖啡奶茶赛道新品牌,甜啦啦增速其实很快,以2379家店稍微落后塔斯汀。

在2023年开了2000家以下的门店选手中,茶饮赛道选手依旧比较多, 古茗和沪上阿姨都开了1900家左右,客单价较高的喜茶开了1600家左右。

餐饮领域的兰州拉面和沙县小吃,虽然还没有走向全世界,但现存规模较大。兰州拉面现有门店34300家,和沙县小吃是门店数前二的王者,2023年开店数还能在1900家左右 。

零食赛道的曹氏鸭脖开了1600左右,相比较绝味鸭脖在四五百家左右,还是有明显的超速。

回到对开店数前三名品牌的关注,库迪为何能火力全开?蜜雪冰城还能维持高速增长多久?瑞幸过万店后走向何方?

2000家店是保底

从这份成绩单看,大半年开出2000家门店是保底入围门槛。

作为瑞幸的贴身竞争对手,库迪咖啡锁定了今年增长最猛的选手。2023年前10个月就开了6000家店,而在2022年不过新开几百家。从这一数据看,库迪咖啡喊出的“3年开店10000家”还是略微保守。按照这一进度,2024年1季度就能实现这一目标。

而从门店分布看,江苏523家、浙江的710家、广州的542家是库迪主要的门店数所在城市。库迪咖啡在一线城市门店数较少,仅有8.27%的门店数在北上广。主要门店在新一线、二三线为主,逐级城市拓展门店数。

这是与瑞幸略有不同的地方,瑞幸的一线城市门店数占比达到了20.64%,其中广州的门店数就达到了1489家门店,上海达到了745家。库迪算是避开瑞幸在一线城市的竞争,侧重新一线和二三线城市的发展。

第二名的蜜雪冰城,现有门店数达到了25637家,在全部连锁门店数中也仅次于兰州拉面和沙县小吃。作为人均消费只有7.59元的茶饮店,足够便宜成就了雪王的门店数传奇。

2022年蜜雪冰城冲击上市,那一年开了10022家门店,很多品牌梦寐以求的万店,雪王一年就达成。2023年蜜雪冰城依旧拔足狂奔,尽管开店同比减少,开年至今还是开了3405家店铺。

“小镇青年的快乐,你不懂。”此前被评价蜜雪冰城太便宜,但实际上蜜雪冰城是最快速走向国家的品牌,2022年12月份,日本首店在东京表参道地区开出,2023年2月澳大利亚悉尼首店开出,此后又走向越南等东南亚地区。

第三名的瑞幸,开店速度也走出了2020-2021年的低谷。2022年开出2950家,2023年截至10月份,已经开出2506家。今年6月份,瑞幸的第10000家店在瑞幸总部所在地厦门开业。

一边是跨过万店门槛,一边是与茅台的联名咖啡火出圈。瑞幸的2023年,可谓是元气复活的一年。从第1万家店营业看,这家店达到了600多平米,正在尝试新的业态,也是瑞幸扩圈的进一步举措。毕竟茅台都能进军冰淇淋等诸多食品赛道。

综合来看,瑞幸全年基本能做到新开3000家店,与去年开店数持平。作为唯一有财报数据的万店连锁店铺,瑞幸咖啡上半年总收入为106.38亿元,同比增长86.53%。归母净利润为15.64亿元,去年同期亏损9487.2万元。

上半年营收数据超越了星巴克中国的8.22亿美元,瑞幸也是喜事多多。

为什么能开这么快

一年开上千家门店,并不是在消费品牌空缺赛道,国产新消费品为何能这么快开店?

瑞幸算是给市场信心的那个案例。瑞幸能从财务造假的低谷中逆袭,也让市场明白了新消费品牌确实大有可为。而陆正辉算是最懂这一市场的人,再次创业库迪咖啡,几乎是照搬瑞幸打法,而且更加彻底。

与瑞幸直营+联营稍有不同,库迪是直营+加盟的模式,为了门店数追上瑞幸,库迪的开店3板斧:补贴、营销和低价。

补贴是对加盟投资商的补贴,旧设备折价送,门店亏损公司差额补贴,这些措施让很多人没了加盟会亏损的担忧。营销则是冠名各种大赛和综艺,签约世界杯的梅西也让库迪赌对了;低价则是上半年发起的全场9.9元低价促销,最便宜的咖啡带来的流量还是十分可观。

库迪咖啡显然是那个为了快而快的选手,因为它必须追上瑞幸,才能借势瑞幸形成对垒竞争,让市场关注到库迪咖啡。

而蜜雪冰城能开这么快,主要原因是加盟商只需要付出极低的费用。据其招股书介绍,每位加盟商一年的加盟费 、管理费、培训费合计1.3-2万元,一般合同期是3年。所以,蜜雪冰城并不靠加盟费和营收抽成赚钱,其超过85%都是通过售卖给加盟商的食材和包材(杯子、茶叶、水果、设备设施等)贡献,其中卖吸管一年就能赚3亿元。

蜜雪冰城掌控着庞大的中央材料供应链,前端通过大量的加盟门店形成触角,最后以低价饮品推动大众消费,规模优势无可比拟。相比喜茶和奈雪的合伙人制高端加盟路线,蜜雪冰城的下里巴人路线,拓店速度一直傲视群雄。

甚至并不固于门店模式,最近蜜雪冰城还走向了地摊经济。有网友的视频显示,蜜雪冰城的员工开着移动奶茶车,在广场上摆摊售卖的场景。门店加工好,一推车带上100杯,直接走到消费的第一线。而对于蜜雪冰城公司来说,门店不是收佣的核心,加盟商能卖出去,后续多多采购原材料,就是对公司有利。

而瑞幸的开店速度,最主要原因就是本身盈利,私域会员的运营,使得复购率能达到30%,很多店铺也能赚钱。但瑞幸也没放慢脚步,5月29日,瑞幸咖啡官宣即将开启“带店加盟”政策,这个政策覆盖了21个省和2个自治区的241个城市,其实是有针对库迪店铺的举动。

利用联营将其他品牌的店铺吸纳过来,目前具体政策还没有推行。一旦推行开来,也势必快速吸纳一部分其他品牌的店铺。与此同时,瑞幸还在今年初自建咖啡供应链,采购4.5万吨咖啡豆,以满足所有门店需求,一切都是为了开店顺利。

急速拓店也有隐忧

在刚刚过去的疫情三年中,资本助推的拉面热,最终没有形成万店规模。依旧是日常高频消费的主食、茶饮,维持着高速开店的模式,相继冲过了万店规模。

但这并不意味着商业发展很健康,开店速度前二的蜜雪冰城,实际同比开店降速了45%左右。2022年,蜜雪冰城开店10022家。2023年还有两个月时间,蜜雪冰城大概率能开到4500多家,很难完成巅峰时期的万店速度。

蜜雪冰城的广开加盟,也让很多蜜雪冰城小店直接下沉到了乡村小镇,这些地方人均7元的消费也属于高端,所以很多店铺生意并不太好。而蜜雪冰城为了维持5%的闭店率,就主动降低了开店速度,以便在其波折的上市路上,还有个好的故事可以讲。

五线城市都有12.53%的占比,在一线城市的占比才4.91%,但是开店增速已经骤降。这才是蜜雪冰城的故事难以赢得资本青睐的真正原因,说明蜜雪冰城在一线城市扩张很难。

2022年蜜雪冰城在三里屯SOHO开了一家门店,至今还没有开第二家。在三里屯中,和蜜雪冰城相对的门店是茶百道,这里喜茶、奈雪、瑞幸等等奶茶品牌应有尽有,蜜雪冰城作为后来者难以争抢用户,低价产品也不太符合消费画像。

三里屯是蜜雪冰城在一线城市艰难发展的缩影。所以,现在的蜜雪冰城已经将出海作为主要战略目标。

库迪咖啡的隐忧则更大,由于陆正耀的财报造假前科,很多资本并不能直接投资支持。如果急速扩张背后,库迪咖啡的财务模型不为正,陆正耀团队的投入又能坚持多久,就要打个问号。尤其瑞幸咖啡目前的劲头正足,据其投资人介绍,“瑞幸9月新开门店可能创了新纪录,平均每小时开店1.5家。”

拼价格战,拼规模优势,库迪咖啡应该不一定要赢瑞幸,但是一定得跟上。从目前看 ,库迪咖啡的差异化策略是逐渐拓展非咖啡的爆品。目前库迪咖啡主要有7个品类,大部分咖啡饮品是拿铁系列,也就是中国人喜欢的牛奶咖啡,而其中39%为不含咖啡的产品,比如主推的阿根廷系列—柠檬马黛茶,在小程度点单上处于C位。

而对于瑞幸来说,最大的挑战就是围堵的品牌太多了,库迪咖啡在全国的瑞幸店旁边开店,有的甚至相邻仅10米。万店规模面前,瑞幸增长速度也会变慢。因为尽管都在打9.9元喝咖啡的价格战,但实际上消费群体还是难以下沉。

从瑞幸选址数据上看,商场店占据最多,达到了28.13%,乡镇店为8.69%,学校店为8.8%。瑞幸的乡镇店很难变为20%的占比,就像蜜雪冰城的一线城市店面很难占比达到20%多。所以瑞幸今年也开启了出海之路,在新加坡等地开店。

茶饮赛道足够大,竞争也将持续激烈。蜜雪冰城后面,古茗和沪上阿姨都开了1900家左右,说明中端市场未来增速还有一定的空间。而在瑞幸和库迪大战这一年的背后,甜啦啦也开店2000多家,咖啡市场竞争的格局又是否会生变,也许在未来两三年内市场会给出答案。

走在国内各个城市的消费市场上,红底牌匾,白色大字的店名,这是蜜雪冰城、库迪、塔斯汀等新品牌打造的独特LOGO视觉语言,即便100外也能清晰看见店铺。这些品牌正在走过MVP、万店、上市一些列目标中,谁是下一个经久不衰的肯德基、麦当劳?

评论