文 | 蓝鲸教育 古氘

2023财年第二财季,洪恩净利润为4210万元,同比增长93.1%,至此已经连续第六个季度实现盈利。

与此同时,与最高点31.58美元/股相比,洪恩如今的股价已经跌去九成。主营业务低迷和合规风险似乎是洪恩仍然是绕不开的难题。

这种状况下,洪恩是否会“另辟蹊径”?

连续六季度盈利

第二季度,洪恩的经营数据基本上全线飘红,表现抢眼。

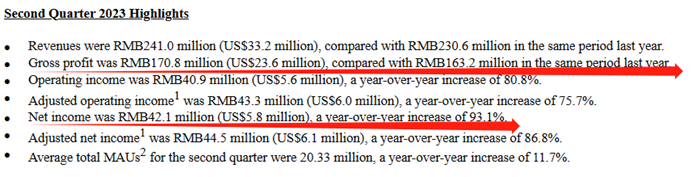

报告期内,洪恩实现收入2.41亿元,同比增长4.5%,公司称主要是用户规模扩大和用户参与度提升带来的。第二季度,洪恩的平均月度活跃用户数(MAU)为2033万人,同比增长11.7%。

利润方面,洪恩二季度的净利润为4210万元,同比大涨93.1%,毛利为1.71亿元,同比增长4.7%,毛利率为70.9%,和上年同期基本持平。而这已经是洪恩连续第六个季度实现正向盈利,此前五个季度公司的净利润分别为1312万元、2179万元、3948万元、3543万元、5365万元。

与此同时,公司对资金面也呈现出了良好的控制力。截至二季度末,洪恩的现金、现金等价物及定期存款为11.05亿元,和2022年年末的10.5亿元相比有所增加。同一时间点,公司的流动比率为2.76倍,资产负债率为34.56%,均维持在较低的水平,短期偿债压力较小。

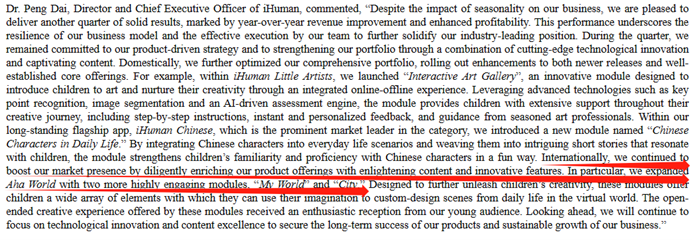

营收稳步向上、利润同比大增、现金流健康……洪恩在经营方面可以说是交出了不错的“答卷”。公司CEO戴鹏在财报中称,营收及利润的同比增长,彰显了洪恩业务模式的韧性及团队的高效执行能力,进一步巩固了公司在行业内的地位。CFO王薇薇也表示,“下半年,我们将继续推动业务增长,通过进一步提升运营效率和战略性投资于长期增长机遇。”

奇怪的是,良好的业绩表现并未支撑洪恩的股价“重回巅峰”。公司的上市发行价为12美元,2020年11月曾最高涨至31.58美元/股,此后便一路下滑,至今仍处于低迷状态。截至2023年9月27日,洪恩报收2.94美元/股,与最高点相比已经跌超90%。

资本市场对洪恩的顾虑究竟在何处?

持续“节衣缩食”

从财报看,第二季度洪恩依旧延续了此前的“节衣缩食”策略。

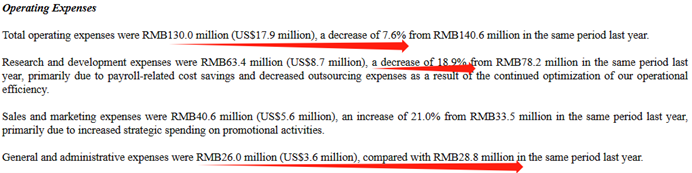

报告期内,公司的营业费用为1.3亿元,同比减少7.6%,一般及行政费用为2600万元,和上年同期的2880万元相比也有所减少。

值得注意的是,期内洪恩的研发费用为6340万元,同比下降18.9%。公司称主要是运营效率优化带来员工薪酬以及外包相关费用减少导致的。与之相悖的是,“双减”之后,洪恩一直在强化自身“科技企业”的定位,弱化“教育”标签。但接连下滑的研发费用,很难支撑住公司的野心。

而且,尽管盈利接连创下新高,但洪恩的收入同比增长却一直未见突破,2022财年第三季度营收甚至出现了同比下降,这说明洪恩的主营业务发展一直没有太多的起色。综合近四个季度的财报发现,“节衣缩食”补充盈利,已经成为了洪恩的“惯用策略”。这或许是资本对其有所顾虑的重要原因,短期内优化成本维持盈利,还可以说是公司应急的过渡手段。但连续压缩费用支出,主业营收却未见突破,让外界对洪恩的未来发展潜力捉摸不透。

关于主业,二季报透露出了一个并不积极的信号,2023财年第二季度,洪恩的付费用户为131万,与上年同期的151万相比减少了13%。而同一时间段,公司的销售和营销费用同比增长21%至4060万元,由策略性促销投放增加所致。从结果来看,洪恩为刺激市场采取的促销措施效果并不明显。

另一方面,合规风险依然是洪恩面前绕不过的坎。“双减”政策规定,不得开展面向学龄前儿童的线上培训。近日,教育部颁布《校外培训行政处罚暂行办法》,适用对象为面向社会招收3周岁以上学龄前儿童、中小学生,违法开展校外培训的自然人、法人或者其他组织。目前,政府对学前教育的监管整体仍处于高压态势,洪恩旗下洪恩识字、洪恩拼音、洪恩ABC等应用,既涉及学龄前,也包含学科内容,不能忽略其可能涉及到的违规风险。

而洪恩对此也表现得“谨小慎微”。二季报中,洪恩的管理层只字未提“教育”,更多提到的是“科技”和“产品”。此前,公司于2022上半年低调更名,从“洪恩教育”变为“洪恩”,原洪恩数学、洪恩英语更名为洪恩思维、洪恩ABC,财报中的业务表述也由“学习服务”改为“线上订阅”。

持续压缩成本换取盈利、业务合规风险难以忽略,或许就是二级市场对洪恩一直不看好的原因。对于政策层面的合规问题,洪恩能采取的抗风险措施并不多,而公司似乎也没有跨界其他赛道的心思。

洪恩的担忧,应该如何化解?

出海+AI,是解药吗?

2022财年一季度,洪恩透露将发力扩大在国际市场的影响力,并于二季度就推出了国际品牌Bekids,包含编程、绘画、运动、科学和阅读等一系列STEAM产品。

经过一年的发展, Bekids品牌取得了一些成就,例如,2023财年第一季度,Bekids发布了一款新的迷你世界app“Gogo Town”,内含各类生活主题的互动项目。而且旗下开放式奇幻世界探索主题App——“Aha World”跃升进入美国和欧洲苹果应用商店和谷歌应用商店儿童类App最受欢迎排行榜前十。

戴鹏在二季报中提到,国际市场方面,洪恩继续引入启蒙性内容和创新功能丰富产品,持续提升市场影响力。报告期内,洪恩在“Aha World”中新增了“我的世界”和“城市”两大主题板块,为孩子们提供了更多定制元素,收获了市场的热烈反响。

但截至目前,洪恩并未单独披露过海外业务具体的营收数据,表面上看起来发展如火如荼的海外业务,究竟能否拥有与之匹配的创收和盈利能力,进而发展出第二收入曲线,还是一个未知数。

除了海外业务,二季报中的另一个重点发力方向是AI,戴鹏在近两季度的财报中都提到了“通过前沿科技强化产品”。二季度,洪恩在“洪恩小画家”APP中上线“互动博物馆”板块,引入关键点识别、图像分割以及基于人工智能的评估引擎等。一季度,洪恩在“洪恩十万问”上线“AI问答”模块,开启公司AIGC应用落地的进程。

前不久,洪恩还入选了北京市通用人工智能大模型行业应用典型场景案例。公司表示,将进一步推广“ AI+儿童启蒙” 应用,并继续探索“AI+儿童启蒙”的未来适用场景。

然而,与海外业务相类似,洪恩并未在财报中披露AI业务的具体收入数据,或者上线AI模块后“洪恩十万问”的流量变化等,因此AI对洪恩产品和服务的具体影响并不明晰。洪恩对AIGC的研究集中于应用层面,看起来并未深研相关底层技术。叠加逐步压缩的研发开支,市场对洪恩探索AI的态度并不积极。

在国内业务面临合规风险的情况下,洪恩有心在海外“另辟蹊径”,或用AI博得未来的“入场券”。但从具体的成果来看,要想摆脱“教培”的帽子,洪恩还有很长的路要走。

评论