文|子弹财经 段楠楠

编辑|蛋总

美编 | 倩倩

审核 | 颂文

10月7日晚间,中秋、国庆长假结束后又恰逢周末,全球主要资本市场都在休市,中国资本市场比较平静。此时,一份来自上交所的公告打破了这份宁静。

公告称,已经完成注册且准备在10月9日申购的浙江国祥制冷有限公司(以下简称“浙江国祥”)暂停发行。

在A股长达30年的历史中,申购前被紧急叫停的企业并不多,上一家相似情形的企业还是大家熟知的蚂蚁集团。

针对浙江国祥IPO被紧急叫停事件,上交所连夜召开记者发布会回应了投资者关注的问题。上交所表示,浙江国祥暂停发行主要是因为发行定价过高以及存在“同一资产二次上市”等情况需要核实。

从浙江国祥过往的发展历程来看,可谓是“问题多多”。此次暂停申购的背后,究竟藏着哪些问题?

1、董秘变身大老板,“最强打工人”逆袭

上世纪60年代,出生于浙江省金华市东阳市的陈和贵,在中国台湾创办了国祥机械冷冻公司。

彼时他刚满40岁,在事业上干劲十足,又乘着时代发展的东风,很快便将公司发展成为中国台湾最大的工业冷冻和空调设备制造商,因此被外界称为“制冷大王”。

1993年,陈和贵与浙江省企业合资创办了浙江国祥制冷工业有限公司(以下简称“国祥制冷”),这也是现在浙江国祥的前身。

恰逢此时,中国经济快速腾飞,空调等制冷设备走进老百姓家中,国祥制冷快速发展,并在2003年成功上市,成为A股第一家台资背景的上市企业。

上市后,国祥制冷便开始上演“业绩变脸”,企业很快陷入亏损。2006年,年届80的陈和贵将持有国祥制冷的股权转让给其子陈天麟,但陈天麟并未让国祥制冷起死回生。

由于连年亏损,国祥制冷在2009年被带帽,变为*ST国祥(实施了退市风险警示),2009年,国祥制冷筹划重组,陈天麟将其持有的股权转让给华夏幸福。

2011年,华夏幸福借壳国祥制冷成功登陆A股。就这样,空调制冷设备公司国祥制冷摇身一变成为了一家房地产公司。

由于华夏幸福主营业务为房地产,并无意空调设备业务经营,在2012年以8000万元的价格,将该资产转让给陈根伟、徐士方夫妇,彼时该项业务评估净资产为7315.93万元。

有意思的是,陈根伟曾经是国祥制冷的董秘,是地道的“打工人”,数年时间变身成为公司大老板,成功逆袭。

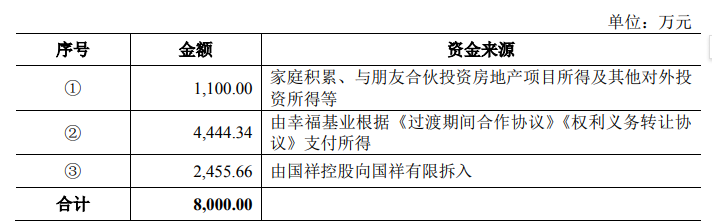

不过,对于曾经的“打工人”陈根伟而言,8000万元的资金并不是小数目,为了筹集这笔钱,可谓是“煞费苦心”。

招股书显示,最后筹集的8000万元中仅1100万元来源于家庭积累资金,其余资金均来自第三方。其中4444.34万元来源于华夏幸福,另外2455.66万元由陈根伟控制的国祥控股向此次并购对象国祥有限拆借而来。

图 / 浙江国祥招股书

转让完成后,陈根伟、徐士方夫妇透过国祥控股间接持有浙江国祥50.98%的股份,通过德尔塔投资、博观投资、厚积投资合计控制公司65.33%股权,为实际控制人。

在陈根伟接手浙江国祥以后,公司经营情况有所改善。2014年,浙江国祥的归母净利润达4333万元,较前几年有明显改善。

2015年,浙江国祥顺利在新三板挂牌,但在挂牌期间浙江国祥因为资金被关联方违规占用且并未披露,公司及公司董事长陈根伟被证监会处以警示处罚。

在新三板挂牌期间,浙江国祥便谋求在上交所主板上市,并在2016年12月首次向上交所递交招股说明书,但并未完成上市。

2018年1月,浙江国祥申请在新三板摘牌,并在当年2月在股东大会上成功通过终止挂牌的议案。

2020年,在科创板推出不久后,浙江国祥将目光投向了科创板。但在监管层现场抽查后,次年,浙江国祥撤回科创板上市申请。

2021年,浙江国祥转到上交所主板,并在2023年6月成功过会,又在8月成功注册。可以说,经历了600多天,曾经退市的国祥制冷再一次回到大众眼前。

有意思的是,当初借壳上市的华夏幸福已从千亿市值房企变成了市值仅80多亿元的企业。10余年过去,昔日的重组双方一个向左,一个向右。

2、上市后业绩变脸,浙江国祥或将重蹈覆辙?

此次浙江国祥IPO被叫停,监管层和媒体关注的重点是公司存在“同一资产、二次上市”的行为。

从现有的监管规则来看,同一资产、二次上市的行为并未禁止,因此浙江国祥得以侥幸过关。

不过在以往案例中,同一资产、二次上市存在被否的先例。2020年3月25日,医药企业延安必康宣布将旗下子公司九九久科技分拆上市。

九九久科技曾在2010年5月首发上市,后在2015年12月被延安必康借壳上市。此次分拆上市,属于同一资产、二次上市的情形。

对此,相关法律人士也曾表示:现有规则体系下,同一资产、二次上市的行为并无不可,但监管层仍对此类问题重点关注。后因为延安必康被立案调查,该公司分拆九九久科技上市的事项以失败告终。

在浙江国祥IPO过程中,监管层曾就同一资产、二次上市对公司发出问询。在回复函中,浙江国祥列举了川仪股份为案例,表示市场存在同一资产、重复上市的案例。

根据现有的规则,当时由于经营环境差导致退市,之后企业励精图治将经营情况改善再次上市并非不行。

但这对于浙江国祥而言并不适用,在2003年第一次完成上市后,公司2004年就开始业绩变脸亏损、2005年又接连亏损。此后多年,公司业绩都不好,直到2011年公司才完成卖壳重组。

对于一家企业,偶尔的亏损尚能归咎为行业环境较差,但连年的亏损,核心还是企业的产品竞争力差以及公司管理层的平庸。

此次递表的浙江国祥,业务与当年并无太大区别,且管理层基本都是当初的原班人马。在此背景下,无人能保证公司成功上市后业绩是否会变脸。

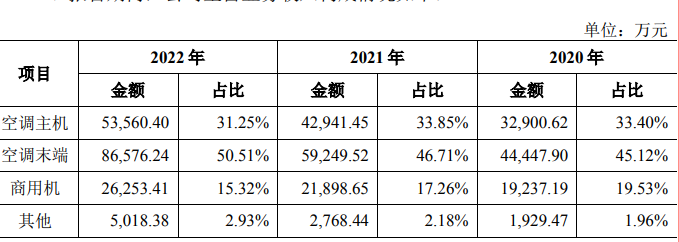

从浙江国祥主营产品收入来看,公司绝大部分收入均来源于空调及相关产品。公司主要客户来自生物医药、新能源、半导体等领域。

2022年,公司来自新能源方向客户收入爆发,前五大客户有3家是新能源客户,且来自前五大客户收入较2021年增长近3倍。

图 / 浙江国祥招股书

可以预见的是,未来新能源增速会下滑,且中央空调属于耐用品,公司这方面收入增速会减少甚至下滑,相较于竞争对手麦克维尔、开利等公司,浙江国祥竞争力不强,规模也较小。

随着房地产市场下滑,美的、格力等空调巨头销售数据都不景气,以此来看,不排除浙江国祥上市后业绩下滑的可能性。

3、发行市盈率过高,承销商、公募基金是幕后推手?

「子弹财经」注意到,除同一资产、二次上市的问题被监管层和媒体关注外,浙江国祥发行定价过高也备受质疑。

此次IPO,浙江国祥发行定价为68.07元/股,发行市盈率高达51倍。

以空调龙头企业格力电器为例,公司动态市盈率仅为8倍左右,美的集团也仅为10倍左右。即便是浙江国祥在招股书列出的可比公司盾安环境,其动态市盈率也仅为17倍左右。

因此,浙江国祥高达51倍的发行市盈率很明显存在高估。

「子弹财经」发现,浙江国祥能以如此高的市盈率发行,背后少不了承销商和资本的推波助澜。

在全面注册制实行后,上交所主板IPO企业放开了23倍市盈率的限制,相关企业能以高于23倍市盈率发行。而发行定价越高,相关发行人募集的资金越多,承销商拿到的费用就越高。

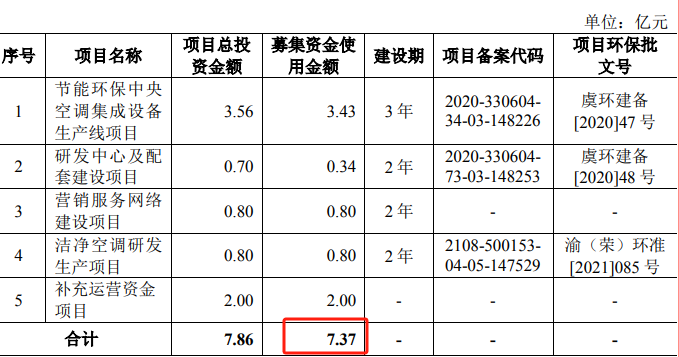

以浙江国祥为例,在招股书中,浙江国祥计划募资7.37亿元,但由于发行定价过高,该公司实际要募集23.84亿,超募16.47亿。

若按此推进落实,浙江国祥将付出2.8亿元发行费用,其中大部分将落入承销商东方证券口袋里。

图 / 浙江国祥招股书

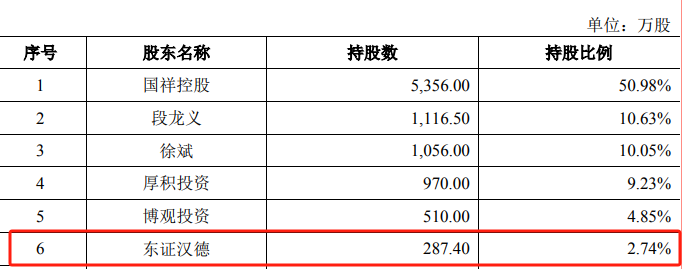

除此之外,东方证券全资子公司持股企业东证汉德持有浙江国祥发行前2.74%股权,且东方证券与浙江国祥控股股东国祥控股关系匪浅,存在合伙持有其它公司股权的情形。

图 / 浙江国祥招股书

在利益推动下,东方证券不排除有推高浙江国祥估值的嫌疑。

另外,资本也是推高浙江国祥定价的“幕后黑手”,在浙江国祥询价过程中,共有733家投资者参与询价。

绝大部分公募报价在73元/股左右。头部公募基金嘉实基金报价高达81.94元/股,而金鹰基金报价更是高达92.52元/股。

在公募机构轮流哄抬下,浙江国祥发行价格也被推高至68.07元/股。

作为资本市场的“稳定器”和“压舱石”,公募基金投研能力毋庸置疑,连普通投资者都能看出浙江国祥存在明显高估,公募基金不可能看不出来。

在明知高估后,公募基金仍以如此高的价格进行报价,一旦破发,公募基金参与申购的资金也将出现亏损。这也反映出公募基金在新股申购上并没有珍惜基金投资者的资金,如此行为无疑让众多基金投资者感到心寒。

在监管层的干预下,浙江国祥IPO被紧急叫停,一场资本闹剧暂时落下帷幕。然而,事情并未结束,上交所将对浙江国祥进行专项核查。

不可否认的是,在现有规则下,像浙江国祥“二次上市”事件依然有再上演的可能性,这需要相关监管部门进一步加强约束。

更重要的是,发行人、承销商、公募基金联合推高企业发行估值的行为,不仅会损害投资者的利益,更不利于中国资本市场长期稳健的发展,这也是整个资本市场需引以为戒的事。

评论