记者|赵阳戈

节后,除了浙江国祥被紧急暂停IPO的消息广受市场关注外,正大股份IPO的直接终止,也成为焦点。正大股份曾抛出过高达150亿元的融资计划,其背后更是站着泰国首富谢氏家族。

业绩波动

根据证监会的披露,正大股份全名正大投资股份有限公司,最早于2021年5月27日完成的预披露工作,2021年11月9日预披露更新。该公司选了中信证券为保荐方,目的地是沪市主板。经过长时间的等待,2023年3月2日,项目平移到了上交所,公司重新进行了申报稿的披露,并且紧接着在2023年3月17日进入到了问询环节。

此后,正大股份在5月份更新了一次财务资料,7月份针对第一轮的问询进行了回复,9月份再度因为财务资料过了有效期,二度中止IPO进程。然而这一次,交易所等来的,并不是正大股份第二次的财务更新资料,而是来自公司以及保荐人的双份撤回申请。那么,根据《上海证券交易所股票发行上市审核规则》第六十三条的相关规定,最终,上交所终止了正大股份的IPO审核。

在等待的这几年里,正大股份经历了什么呢?经历了业绩的波动。

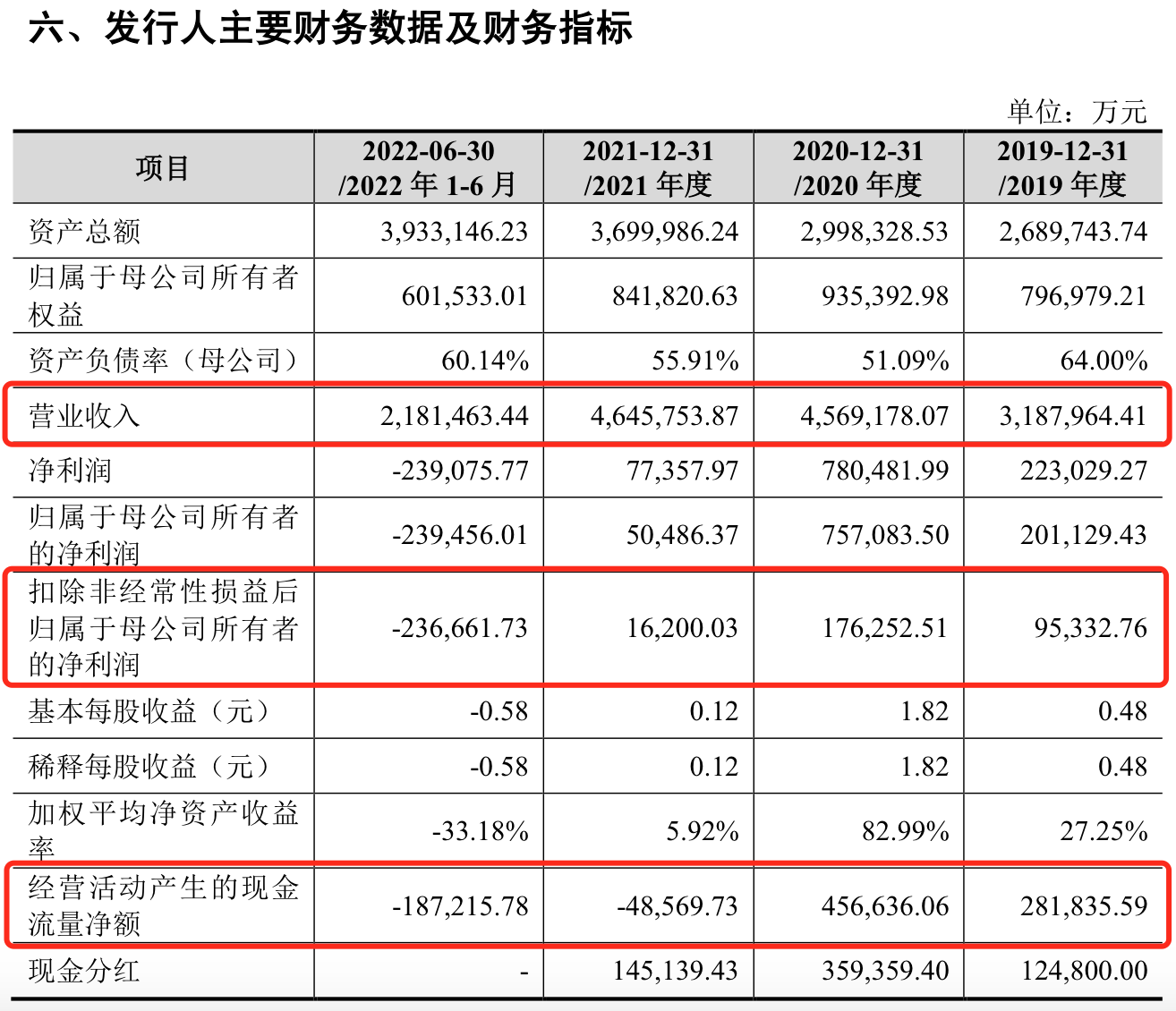

数据显示,正大股份2019年至2022年上半年的营业收入分别为318.8亿元、456.92亿元、464.58亿元、218.15亿元,净利润分别为20.11亿元、75.71亿元、5.05亿元、-23.95亿元,扣非净利润分别为9.53亿元、17.63亿元、1.62亿元、-23.67亿元。同期经营活动产生的现金流量净额分别为28.18亿元、45.66亿元、-4.86亿元、-18.72亿元。

正大股份采用的是“预计市值不低于80亿元,且最近一年净利润为正,最近一年营业收入不低于8亿元”的上市标准,若2022年业绩不给力,那么这句“最近一年净利润为正”就够呛。不过根据后来正大股份回复,在考虑和不考虑关联交易的情况下,公司预计2022年的净利润均为正值,剔除关联交易影响下的数据为7.25亿元。

产能不饱和

资料显示,正大股份是国内规模最大的饲料生产商和生猪养殖企业之一,公司主要产品包括饲料、生猪及屠宰产品。其中,饲料产品主要为畜禽饲料、反刍料和水产料,生猪产品主要为商品猪、种猪和仔猪,屠宰产品主要为白条猪肉、分割猪肉以及猪副产品。

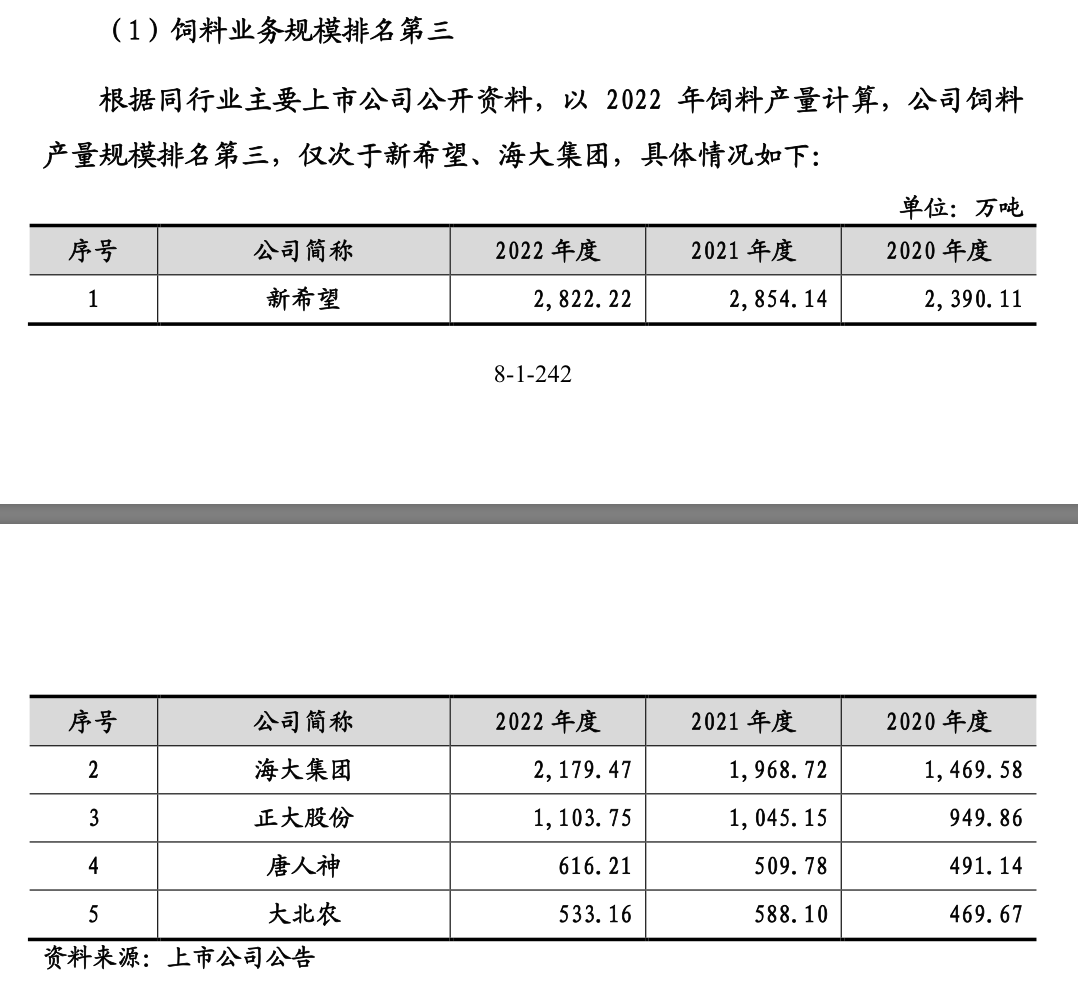

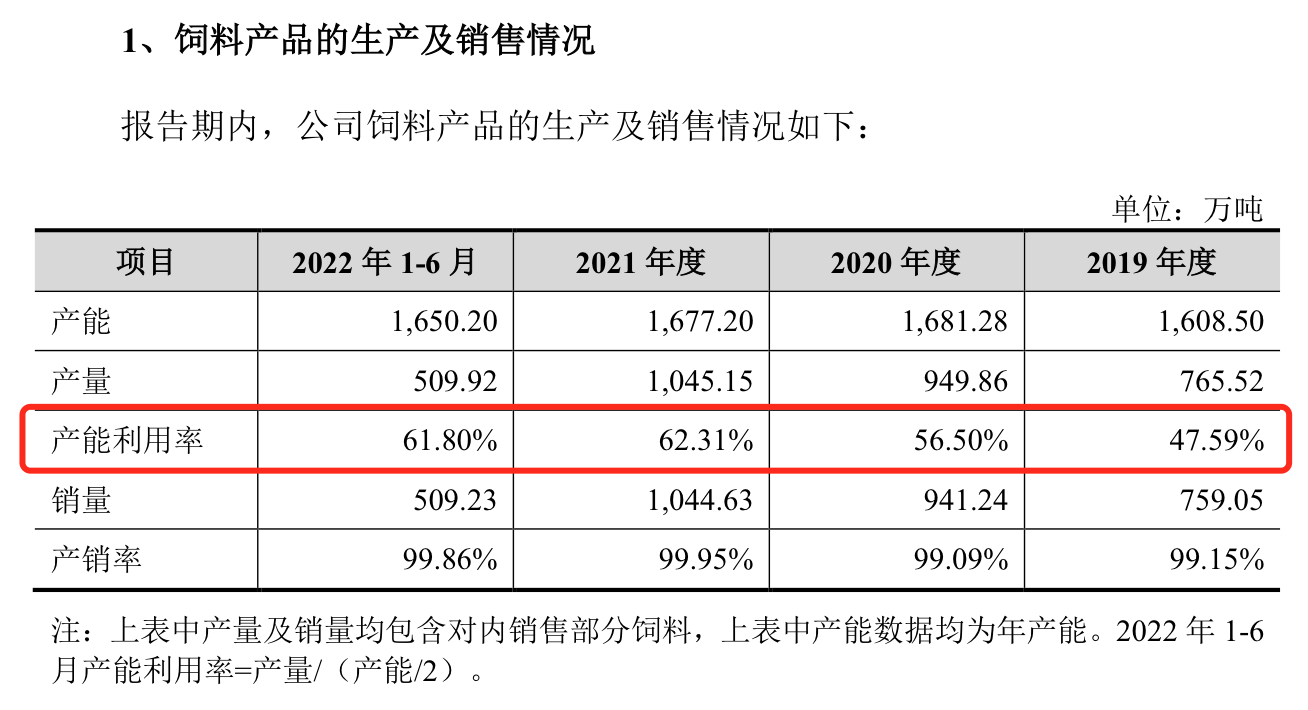

饲料业务方面,正大股份在全国29个省、市、自治区拥有现代化饲料公司87家,2021年和2022年的饲料产量分别为1045.15万吨、1103.75万吨。根据回复函内容,正大股份2022年饲料市场占有率为3.65%。

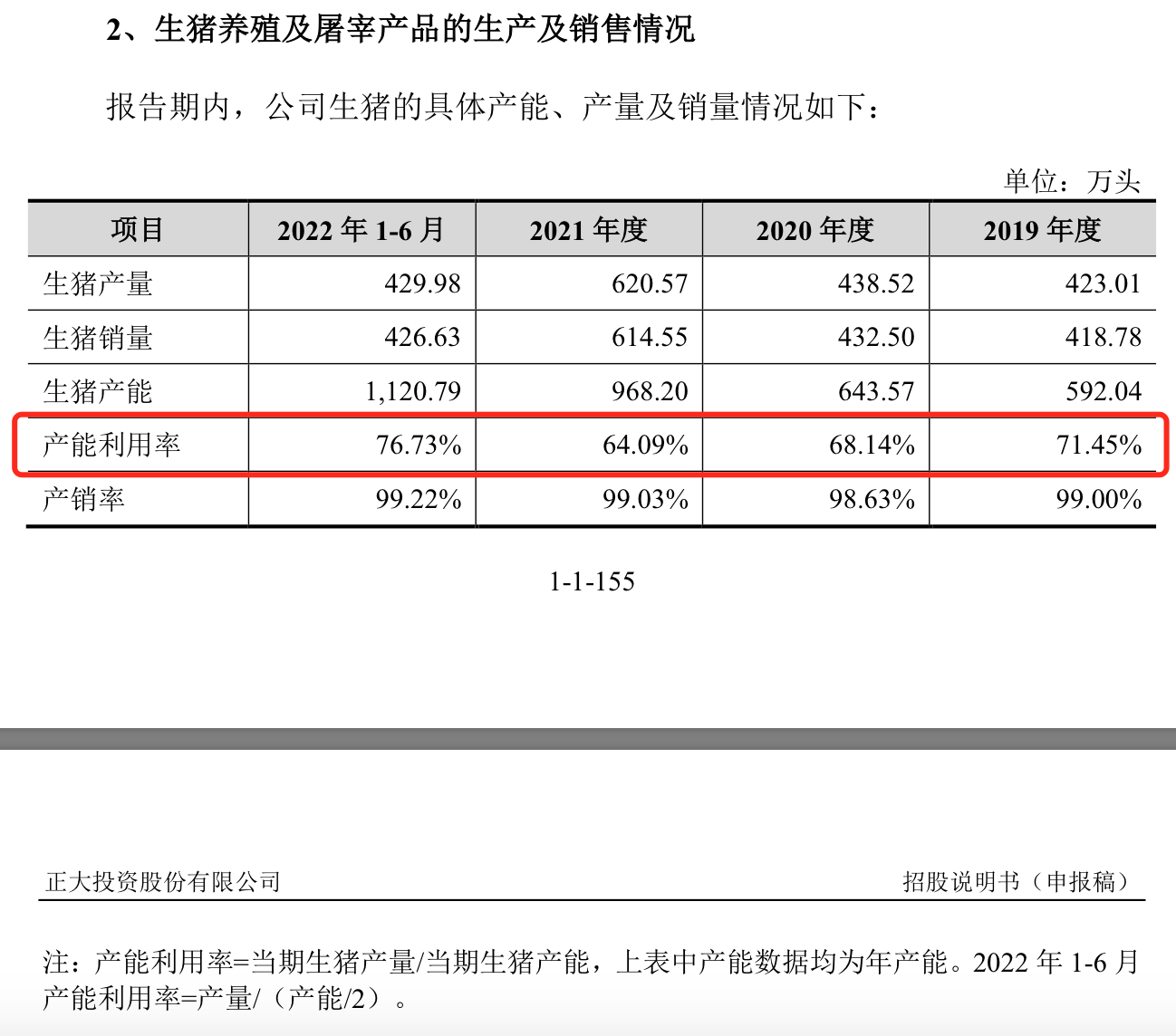

生猪业务方面,生猪养殖采用自繁自养和“公司+农户”合作养殖相结合的生产模式,2021年和2022年的生猪出栏量分别为614.55万头和850.03万头。根据回复函内容,2022年正大股份生猪养殖市场占有率为1.22%。

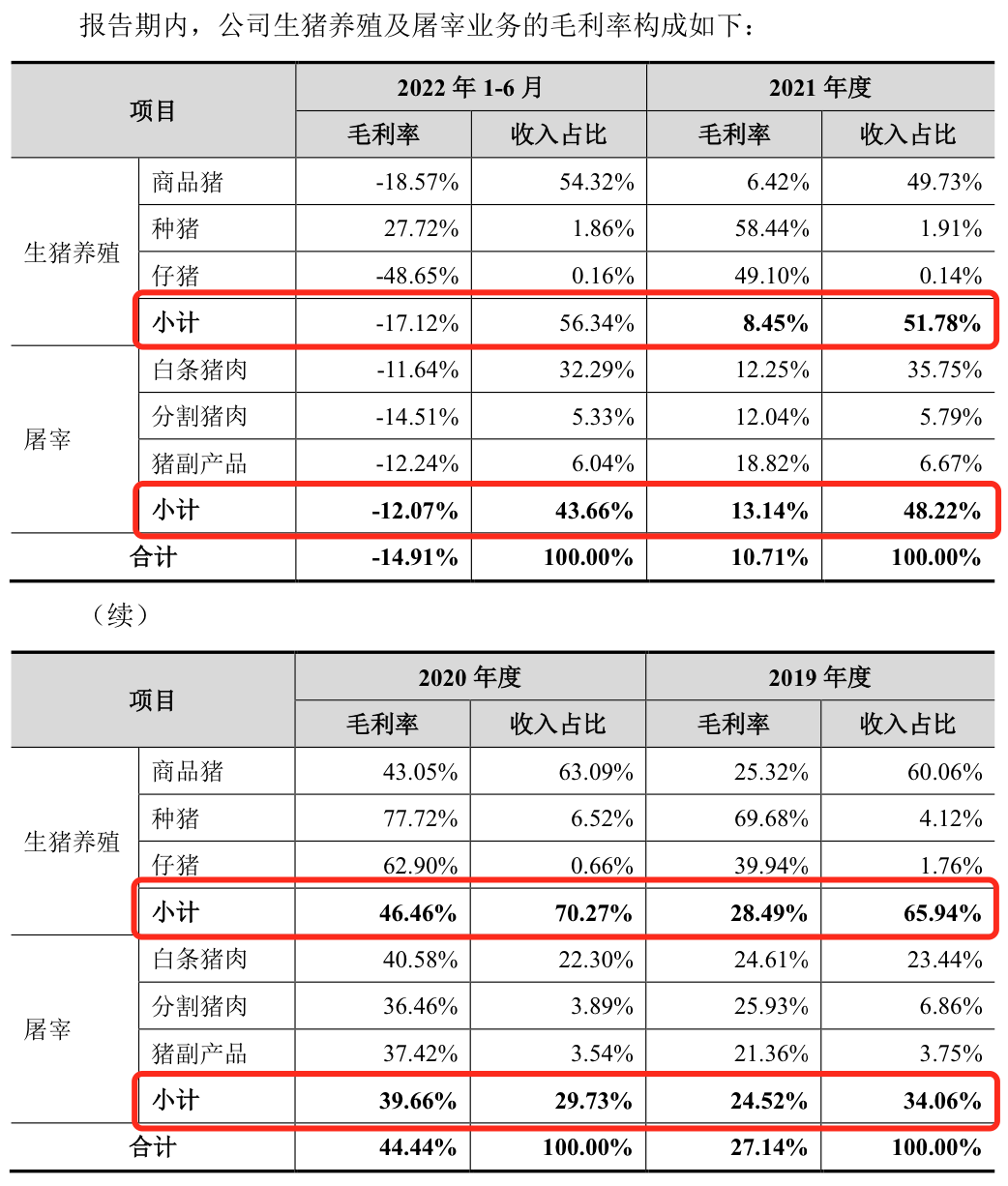

正大股份自2021年业绩出现波动的重要因素之一,则是商品猪的价格出现波动。2020年商品猪单位价格32.69元/千克,2021年为17.71元/千克,同比下滑了45.83%,2022年上半年商品猪单位价格13.43元/千克。相对应的,正大股份2020年、2021年、2022年上半年生猪养殖业务毛利率分别为46.46%、8.45%、-17.12%。2020年至2022年上半年正大股份屠宰业务毛利率分别为39.66%、13.14%、-12.07%。算上所有业务,正大股份2020年至2022年上半年合计毛利率分别为26.29%、12.35%、2%。

原本,正大股份的募资额高达150亿元,除了有42.37亿元打算补充高流动资金外,其余全部投入主营。

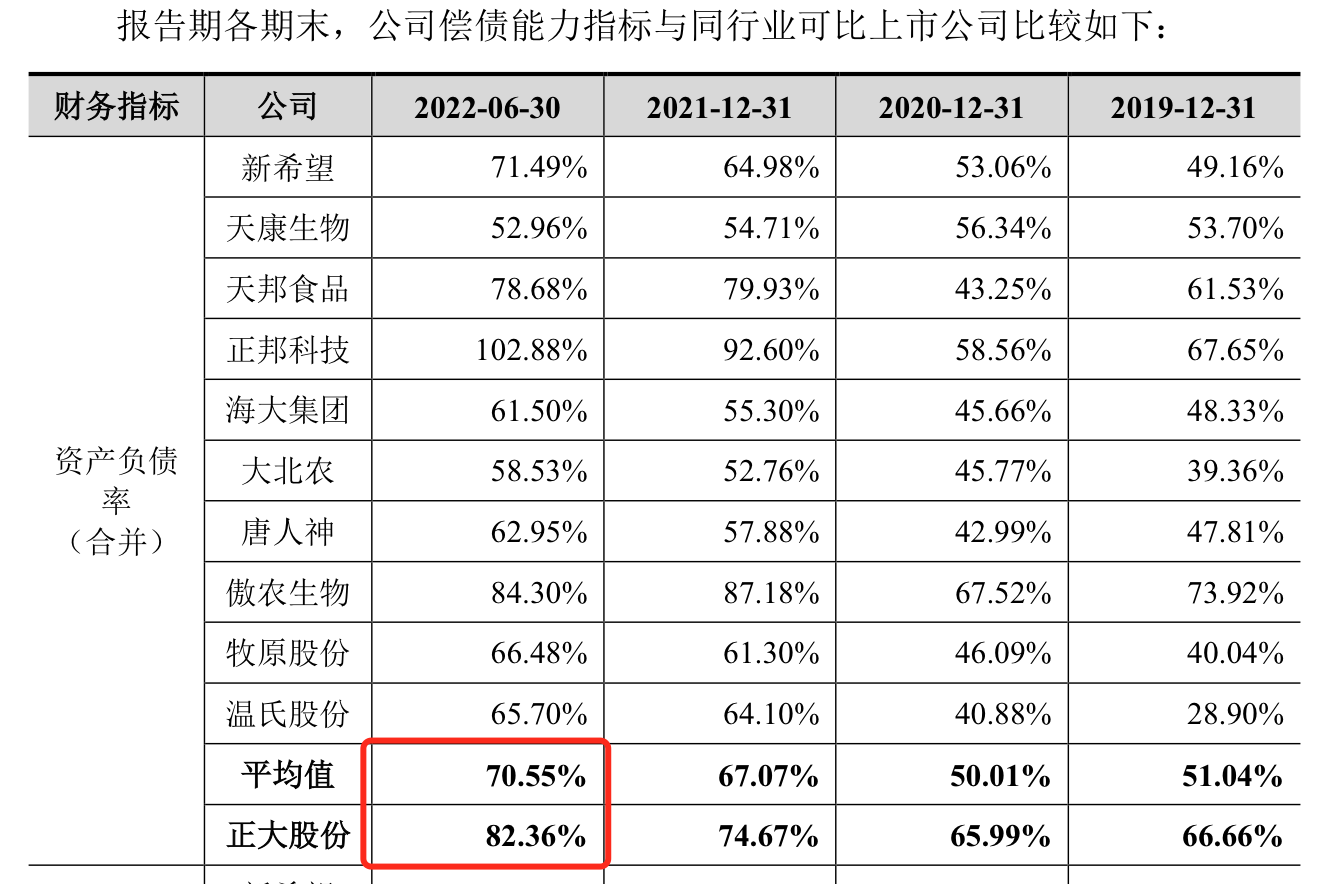

不过从说明书中看到,正大股份饲料和生猪的产能利用率均非满产饱和状态。如今IPO终止,公司扩产计划放慢不说,流动资金上的补充也得另谋他途。毕竟,正大股份的资产负债率是高于行业平均值的,应收账款周转率也是远低于行业平均的。

泰国首富谢氏家族

- CPF为泰国证券交易所上市公司,根据CPF 2021年度报告,正大集团及关联方合计持有CPF的股权比例为51.43%

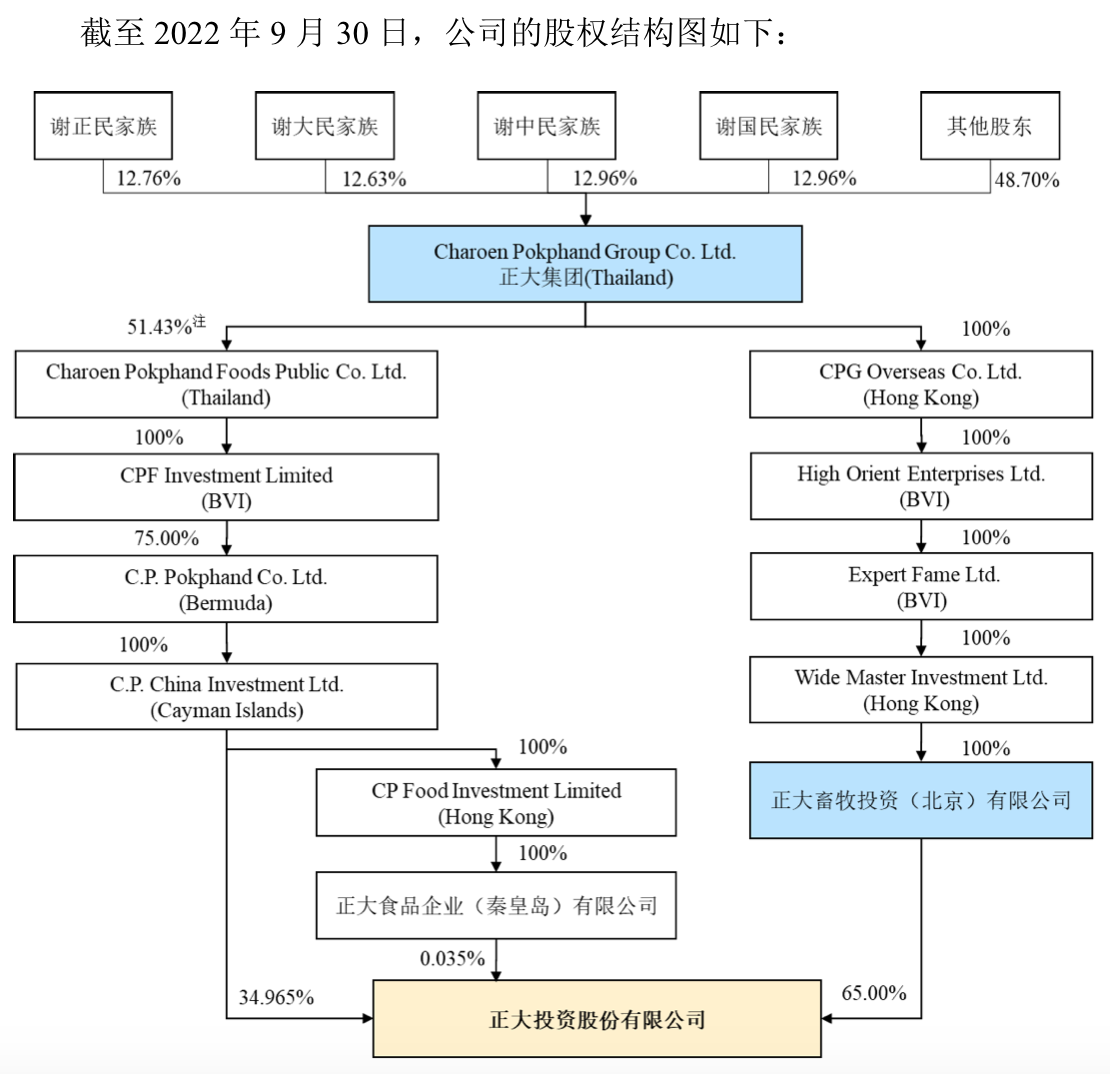

根据说明书,正大集团通过正大畜牧投资、卜蜂中国投资以及正大秦皇岛食品间接持有上市公司股份,系正大股份的间接控股股东。根据正大集团出具的声明以及Niche Law Ltd.律师事务所出具的法律意见书,自2018年1月1日至今,正大集团无实际控制人。而正大集团作为正大股份的间接控股股东,因正大集团无实际控制人,正大股份亦不存在实际控制人。

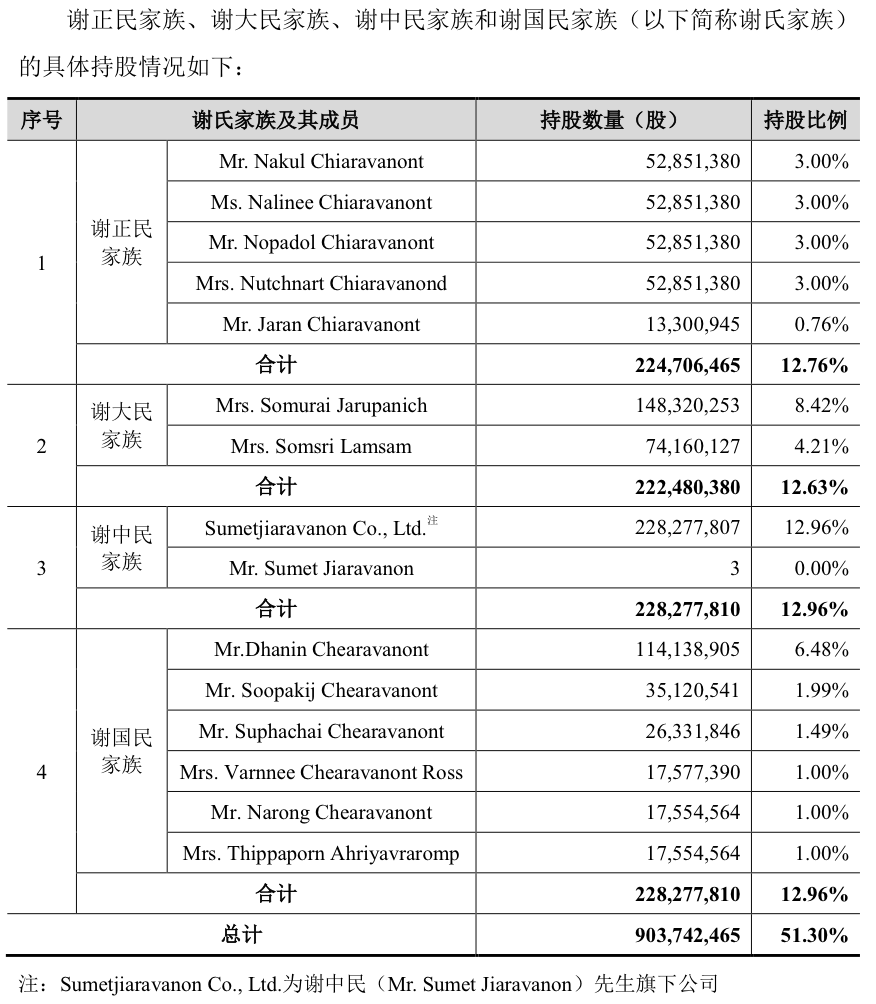

正大集团注册在泰国,成立于1976年,目前已形成了以农牧食品、批发零售及电信电视为核心业务,同时涉足金融、地产、制药及机械加工等行业和领域的多元化跨国集团公司,业务遍及全球21个国家及地区。正大集团主要股东为谢正民家族、谢大民家族、谢中民家族和谢国民家族,持股比例分别为12.76%、12.63%、12.96%和12.96%,其中谢正民、谢大民、谢中民和谢国民系兄弟关系,上述四家族之间不存在一致行动关系,正大集团任一股东持有或控制的股份比例均不超过13%。

说起谢氏家族,来头不小,根据公开信息,在福布斯泰国富豪榜上,谢氏家族多次登顶泰国首富。谢氏兄弟以340亿美元的身家位列榜首。

不过需要指出的是,也正是背靠大树,正大股份的客户和供应商中,也有控股股东身影。

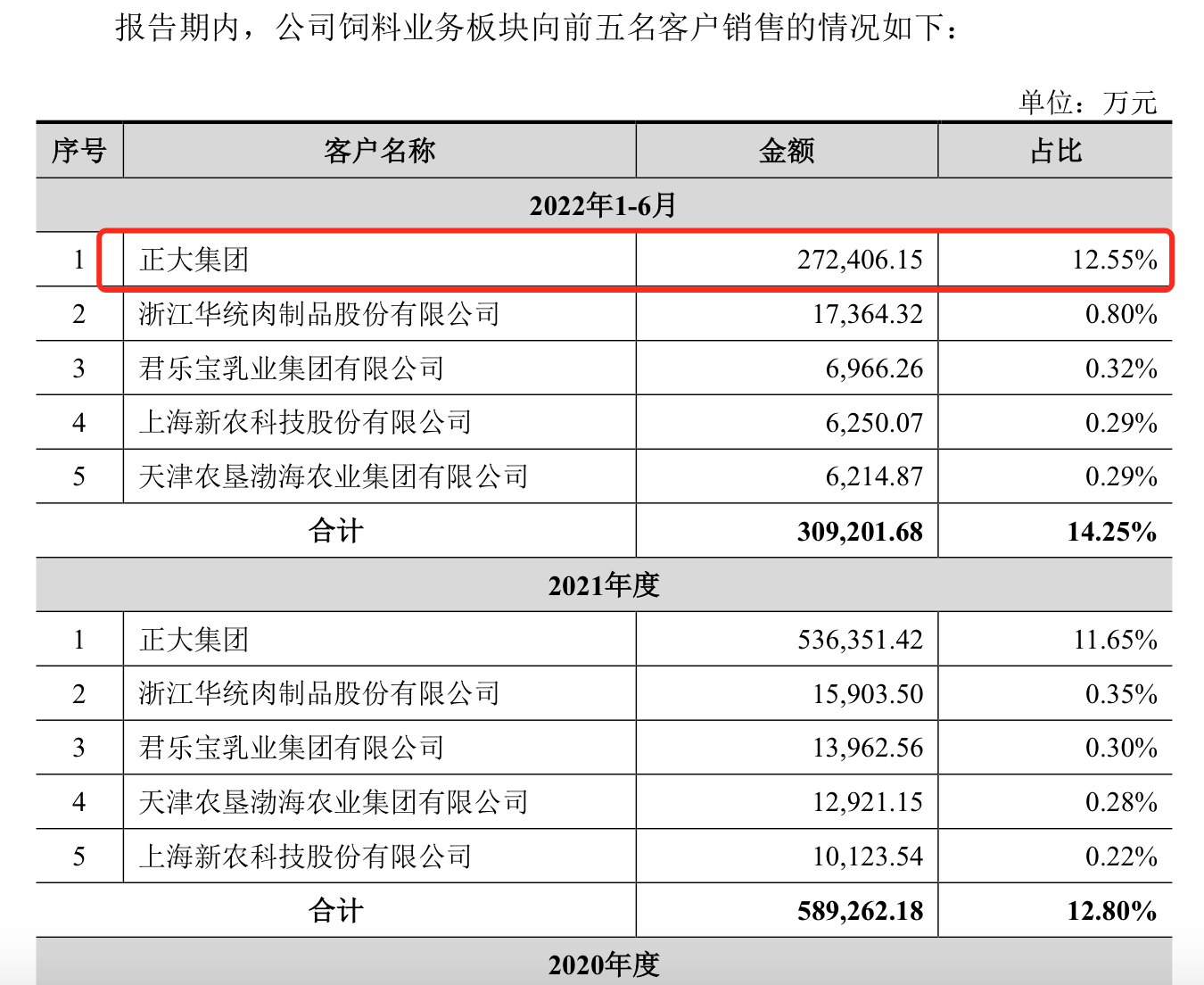

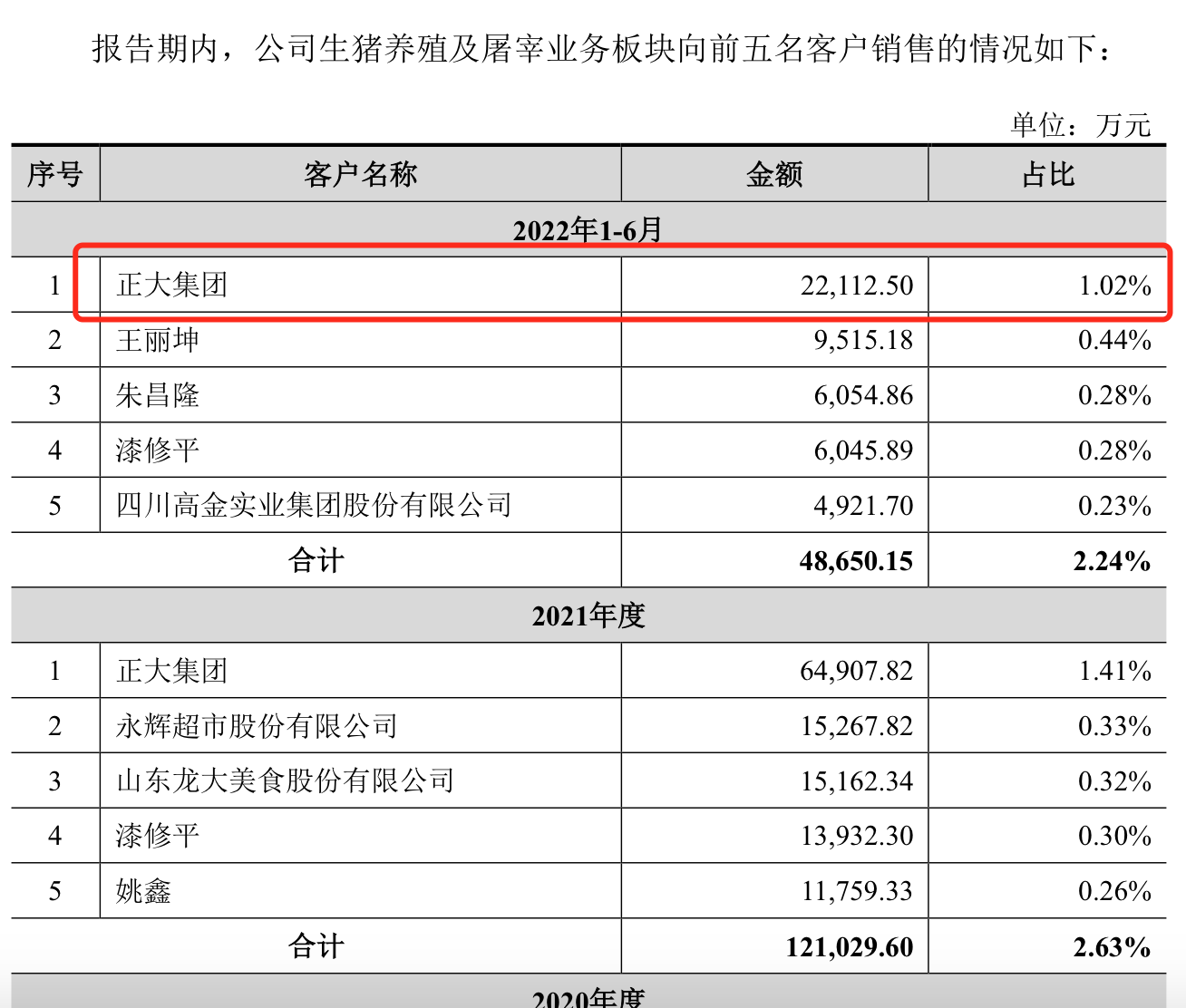

比如2022年上半年,正大集团以27.24亿元的交易额,成为正大股份饲料板块第一大客户,占比12.55%,且多年来,正大集团都是正大股份的第一大客户。在生猪养殖及屠宰业务板块,正大集团是正大股份2019年至2022年上半年的第一大客户,2022年上半年涉及交易金额2.21亿元,占比1.02%。

报告期内,正大股份向正大集团及其下属关联方主要销售禽饲料产品,关联方购买禽饲料主要用于肉鸡、蛋鸡的饲养,最终实现关联方的禽类产品销售。

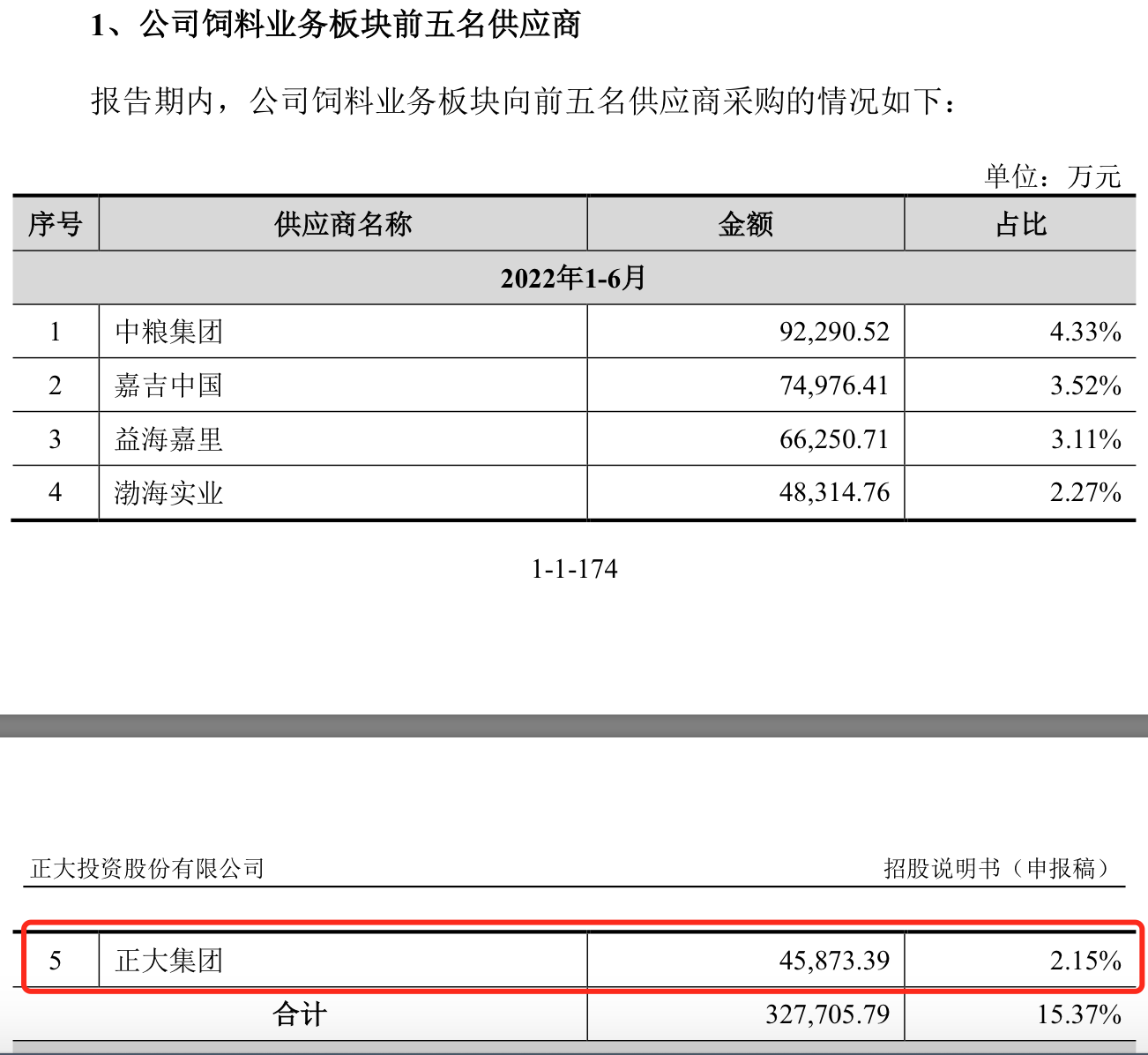

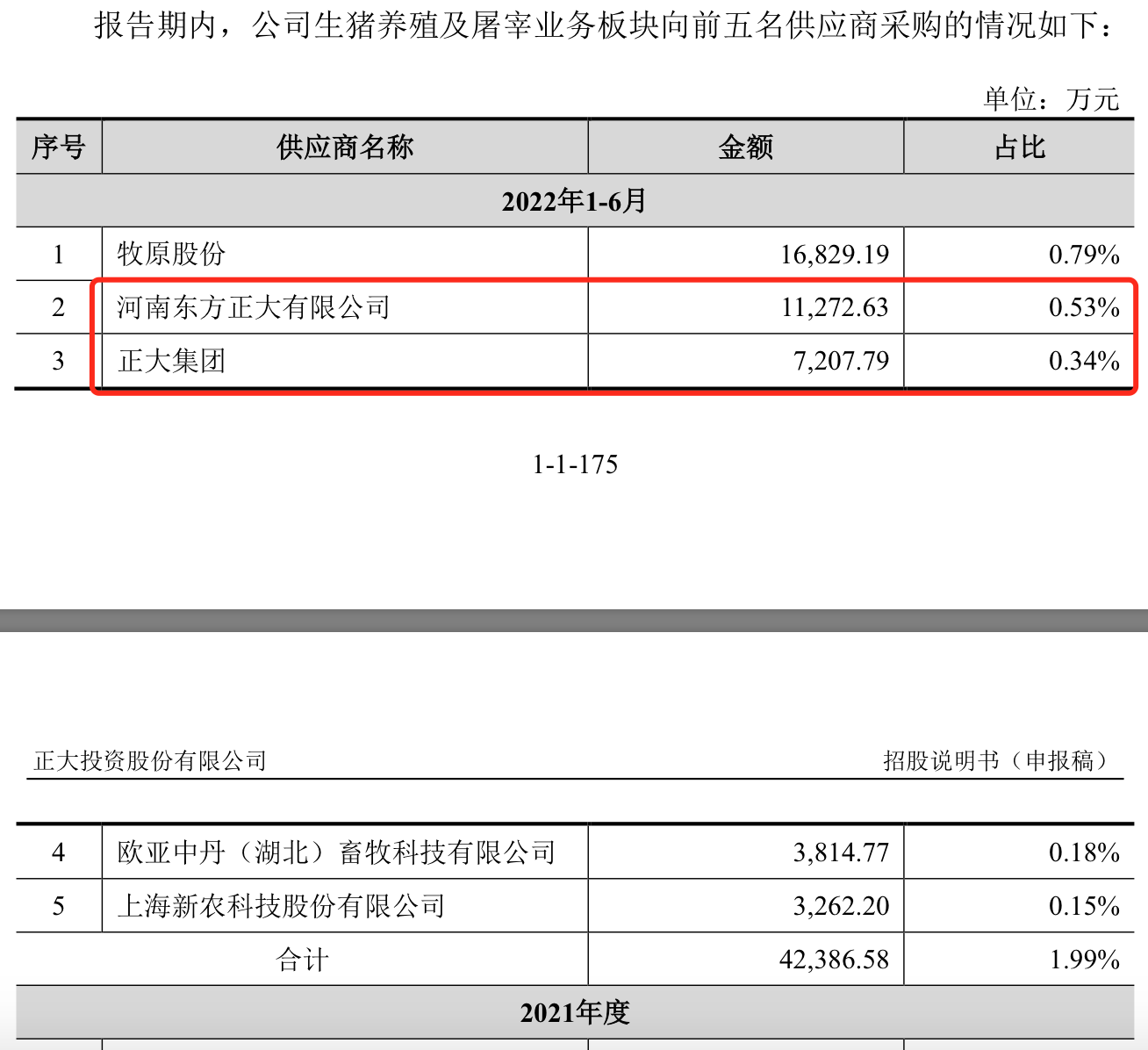

与此同时,在2022年上半年的饲料板块供应商名单中,正大集团同样现身,以4.59亿元的金额为列第五大供应商,占比2.15%。实际上,正大集团也是正大股份2019年和2020年的第一大供应商,只是在2021年的前五供应商名单中没有出现。而在生猪养殖及屠宰业务板块,正大集团也出现在前五供应商名单中。另一个河南东方正大有限公司,也是正大股份的关联方。

评论