文|青眼

毋庸置疑,“中国成分”正当潮。

过去两年,化妆品行业迎来一个又一个中国成分,不仅标榜中国成分的原料或者产品热卖,不少主推中国成分的新锐品牌也乘风而起。

都在做中国成分,中国成分的市场到底有多大?

全产业链助攻中国成分落地

化妆品行业掀起的中国成分风潮,始于2021年底各大平台相继推出中国成分相关IP活动。在多方推力下,去年开始,中国成分在行业圈成为了一个高频热词,消费者对中国成分也不再陌生,并且透过中国成分看到品牌科研实力,无形之中加深了对本土品牌的认同。

众所周知,成分是化妆品的灵魂所在,承载着产品的品质和功效。中国成分的出圈,表面上是营销概念造势,本质却是国内产业链的一次深刻变革,是本土企业科技自强、厚积薄发的必然结果。

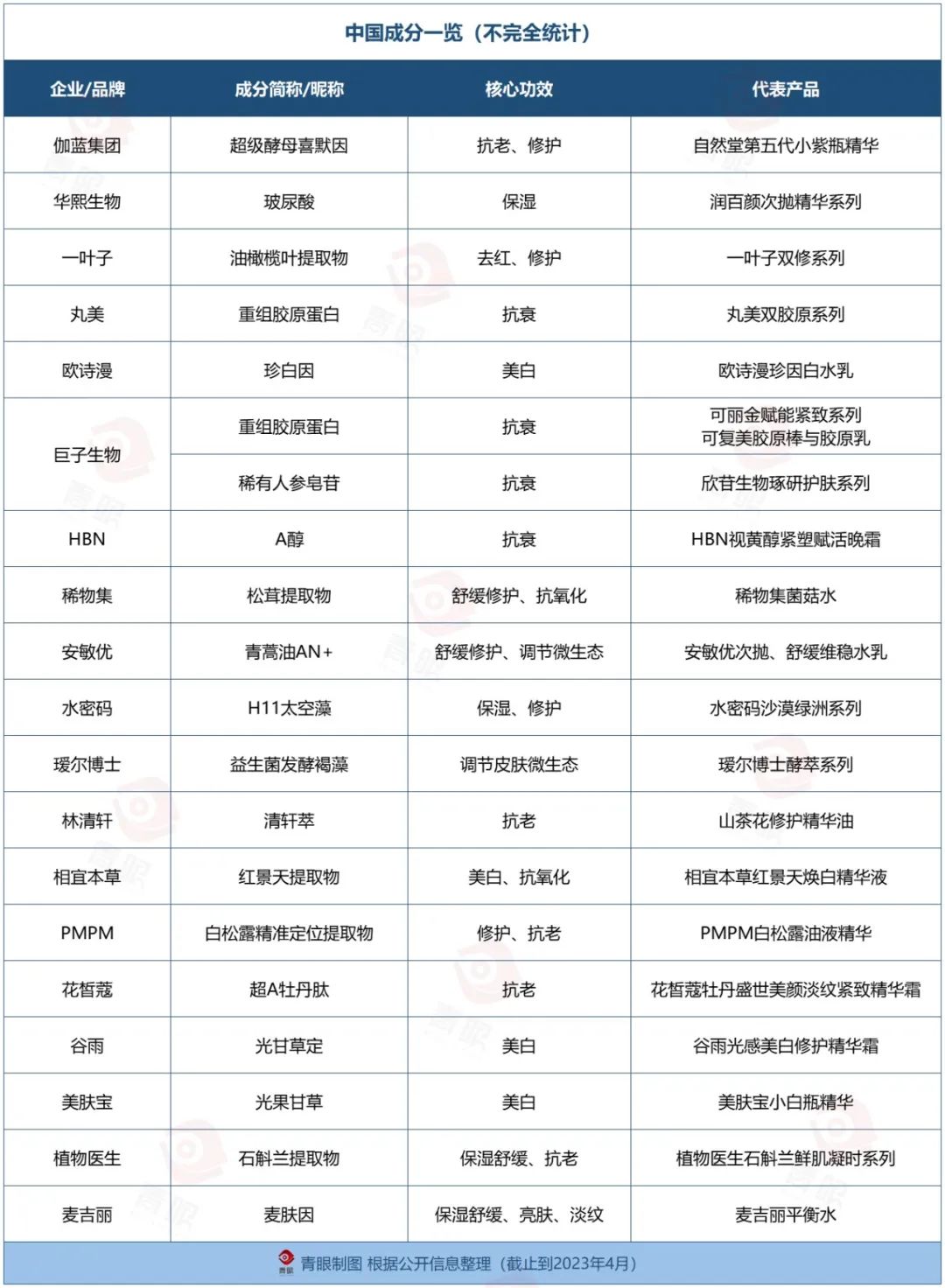

青眼此前就梳理出20多个拥有“中国成分”的品牌/企业,其中不乏国内上市十强美妆企业,新锐品牌也将中国成分当成与传统品牌、国际品牌错位竞争的一张王牌。

而伴随企业研发实力的提升,消费者对中国成分概念认知逐渐加强,这份名单越来越长,品牌在科研投入的深度与成分应用的广度上也较之前有所精进。典型如,在化妆品新原料的申报上,本土化妆品品牌企业纷纷崭露头角,仅今年,已有贝泰妮、水羊股份、丸美、逸仙电商、养生堂等多家品牌企业完成新原料备案。

要知道,新原料不仅代表着企业独创,甚至可能是行业、全球首创,往往具有不可复制性,是企业不断探索科研边界的产物,意义重大。

与此同时,越来越多具有专利性、科技壁垒的中国成分从实验室走到了消费者的梳妆台,行业已经涌现出了非常多具有代表性的“中国成分化妆品”,市场规模雏形显现。

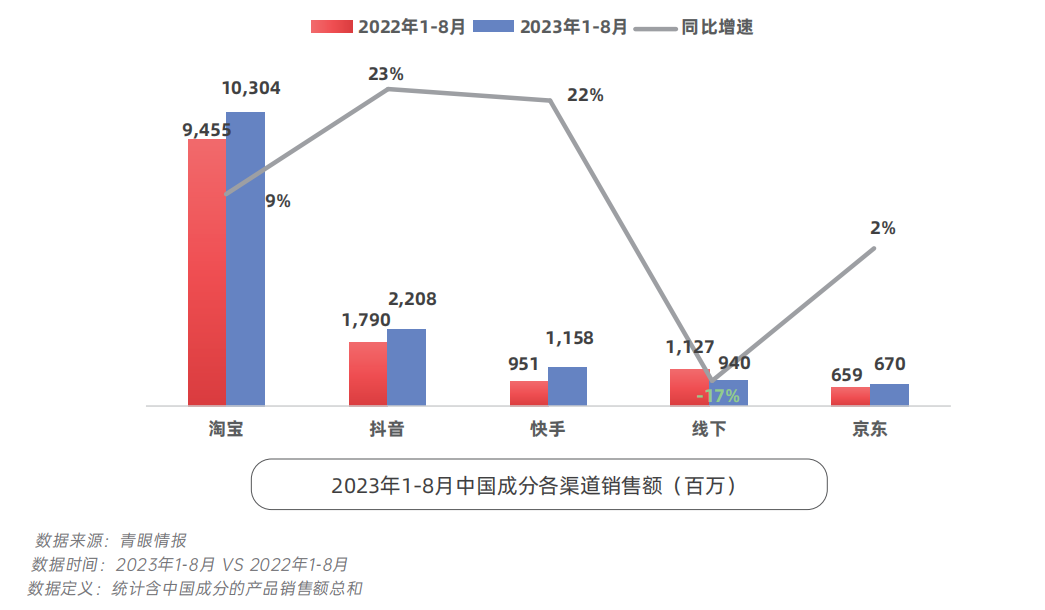

基于市场对中国成分的空前关注,10月13日,在2023(第八届)中国化妆品趋势大会上,青眼情报将首发《2023中国成分市场洞察报告》。根据《2023中国成分市场洞察报告》显示,2023年1-8月,中国成分化妆品销售额同比上升9.3%。

当前,中国成分化妆品的主力渠道在线上,并以淘系为主,1-8月销售额过百亿。增长较快的则是抖音与快手,1-8月同比增长均超过20%。

截自《2023中国成分市场洞察报告》

值得一提的是,中国成分也开始反向输出,赢得国际美妆集团的青睐。譬如,资生堂、LVMH旗下基金先后投资重组胶原蛋白企业创健医疗;中科光谷的化妆品新原料“燕窝酸”已经被欧莱雅旗下羽西品牌应用到其全新鎏金产品系列中。

种种迹象表明,具有中国特色、能反映中国化妆品本土研发实力的中国成分不是空中阁楼,经过企业内部反复验证试验,现在已经进入到市场化的新阶段。

品牌破圈的新动力点

中国医师协会皮肤科医师顾问、皮肤科教授、博士生导师刘玮在《2023中国成分市场洞察报告》序言中提出:“短短几年来,一批具有中国特色和专利的化妆品原料和成分陆续问世,例如透明质酸、重组胶原蛋白、植物提取物生物发酵、生物合成肽以及具有中国地方特色的植物原料等等……催生和孵育了一批安全、有效、特色鲜明并深受消费者欢迎的中国化妆品品牌。”

那么,从市场销售来看,哪些中国成分热度更高,更受市场欢迎?

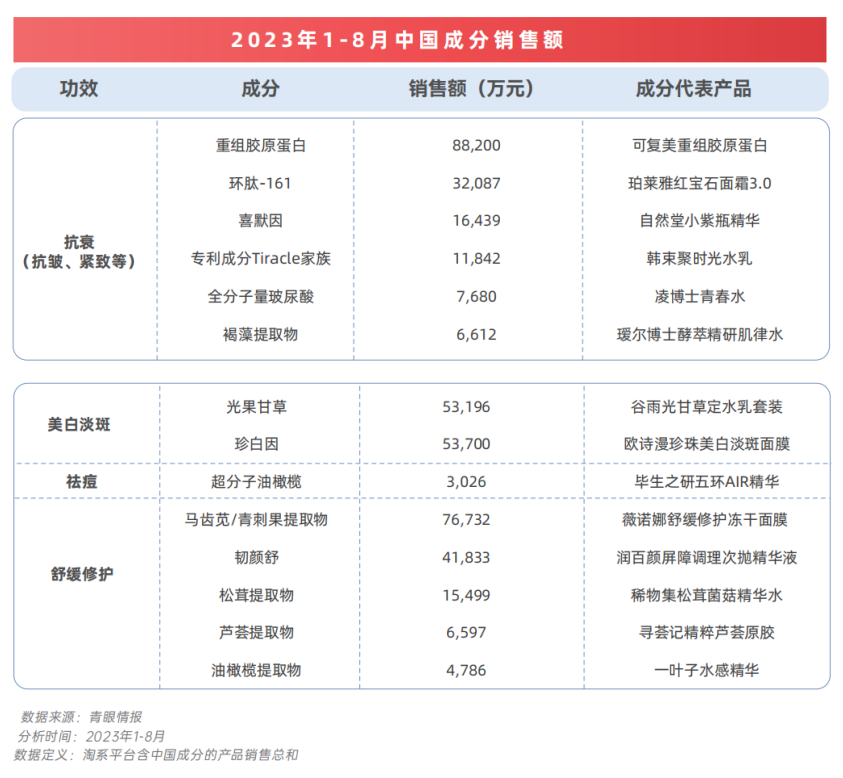

青眼情报从淘系1-8月销量Top500的护肤品中筛选出了中国成分产品,其中,重组胶原蛋白产品销售总额超过8.8亿元,马齿苋/青刺果提取物、光果甘草与珍白因的销售额也均超过5亿,以上4个成分所对应的功效分别为抗衰、舒缓修护和美白。

从下表可以看出,目前可复美重组胶原蛋白系列、珀莱雅红宝石面霜3.0、自然堂小紫瓶精华、韩束聚时光水乳等均已应用中国成分。青眼注意到,这些产品基本上都是品牌的大单品,而品牌的总量规模也位居行业前列,如2022年可复美营收超16亿、瑷尔博士逾10亿。

结合《2023中国成分市场洞察报告》与青眼的观察来看,中国成分已然有成为品牌标配的趋势,尤其是10亿以上规模的品牌在打造独家成分方面诉求更明确、技术与市场优势也更显著。反过来,中国成分又会助推品牌破圈,为品牌带来新的增长亮点。

截自《2023中国成分市场洞察报告》(注:销售额是指含该成分产品的销售总和,非单品销售额)

按成分来源来看,植物提取物类成分的应用更广泛,生物技术成分有更多突破。《2023中国成分市场洞察报告》也指出,目前已有超60%中国成分产品的卖点以天然提取物为主,消费者对中国成分的认知也以植萃产品为主,如银耳多糖、芦荟多糖等成分。

另一方面,纳米技术、合成生物技术的发展为成分技术创新提供了新的思路和方法,包括改造已有成分和创制新成分两方面,并带来高效、可持续发展的生产方式。

品牌不断攻关技术,打造独有成分满足消费者的功效需求,同时长期持续进行营销宣传,逐步培养消费者心智。据《2023中国成分市场洞察报告》,超过90%的消费者认可中国成分品牌,一半消费者认可中国成分品牌的高性价比,一半消费者认为中国成分品牌研发技术针对国人表现更优。

当产业链企业的科技创新意识觉醒,当消费者对中国品牌的不信任变为文化自信,中国成分市场规模也将继续增长。

中国成分时代来了

为什么说中国成分将是本土企业崛起的契机?

青眼观察到,每一个中国成分诞生往往都经历了漫长的原料筛选、设计改造、功效验证等环节,短则一两年,长则10年以上。很大程度上来说,中国成分不是凭空出现,更不仅仅只是营销噱头,而是本土企业努力克服在基础研究、高级人才、原料自主权与议价权、品牌影响力与价值力等方面的不足与差距,闯出来的一条新路。

过往,国内化妆品行业科技型企业多是昙花一现,原因之一是没能迈过科技转化这道坎,不是倒在了研发早期,就是科研成果转化无疾而终。

大量中国成分崛起,企业不仅可以摆脱对进口原料的依赖,一系列中国成分的落地应用、相关产品获得市场认可,也代表着本土企业跨越了基础研究到应用研究的鸿沟,越过科学研究成果转化难、推广难的“死亡谷”。这无疑也是对行业的一次全面革新,将能带来更多发展机会。

可以说,中国成分对本土企业、化妆品行业是具有划时代意义的一个符号。如同江南大学化学与材料工程学院副院长,江南大学化妆品创新中心主任杨成在《2023中国成分市场洞察报告》中所言,“如今,我们正目睹着一场新的变革:化妆品迈入了中国成分时代。”

评论