文|丁祖昱评楼市

今年三季度以来高频次的楼市支持政策仍在持续发酵,但成交数据显示楼市表现仍然平淡。

据CRIC监测,9月30个重点城市成交面积环比微增3%;“双节”期间重点42城成交同比微增2%,但与今年五一假期相比,跌幅达到11%。

松动政策触动部分改善需求,在这部分需求短暂释放之后,市场重又回归平静。

这也意味着,当前购房者心态发生了转变。

CRIC在8月和9月的两轮调研数据显示,购房者短期入市动力不足,新政前后,计划3个月内购房的人群占比分别为11%和12%;新政后,3个月至半年内购房人群的比重也仅提升了2个百分点。

购房者仍在观望。

1.新政刺激下,热度回升但后劲不足

三季度,地方政策迎来高频次松绑。133个省市218次放松房地产政策,频次较二季度翻倍,力度也明显增加。

9月迎来核心城市双限解禁潮,83城政策松绑,南京、青岛等11个核心城市取消限购,一线城市广州、重点二线城市厦门、西安、长沙、成都限购缩围降槛,合肥、郑州等8城全面解除限售。

核心城市已成为“救市主力军”。

进入10月,第40周和第41周,就有40城政策松绑,主要涉及放松限购、放松限贷、放松限售、放松公积金贷款、发放购房补贴、减税降费等。

楼市成交已有所修复。

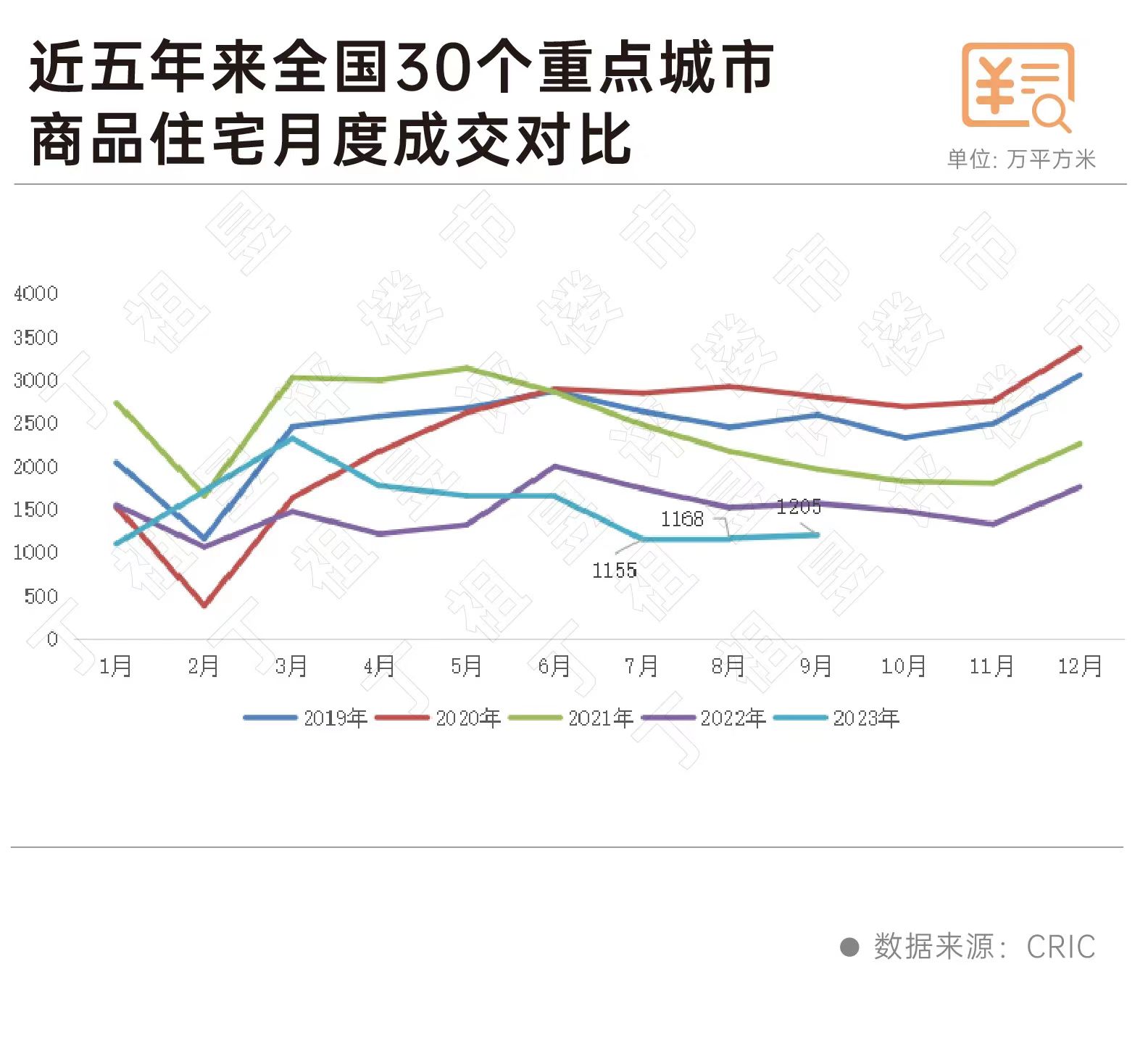

据CRIC监测,9月30个重点城市成交面积为1205万平方米,环比微增3%,同比下降23%。前9月累计同比微增2%,增幅较上月持续收窄。一线城市因新政刺激,短期内热度回升。

再来看“双节”期间成交数据,整体不如预期。

CRIC数据显示,42个重点监测城市累计成交166.66万平方米,较9月日均降幅达52%,较2022年同期同比微增2%,与今年五一假期相比,跌幅也达到11%。

同样,二手房成交动能减弱,8个重点城市二手住宅成交面积较9月周均下降超8成,较去年十一期间下降8%。

核心城市虽然带来一波需求释放,但复苏后劲已明显不足。

2.改善需求释放提速

哪类人群比较关注楼市政策?政策对哪类人群更有效?

根据调研数据显示,改善人群无论是否有买房意愿,他们对近期出台的“认房不认贷”等政策比较关注。

松动政策落地后,有近四成购房者置业信心更积极,他们普遍认为近期有合适得项目就会下手。可以说,新政加速了改善需求释放。

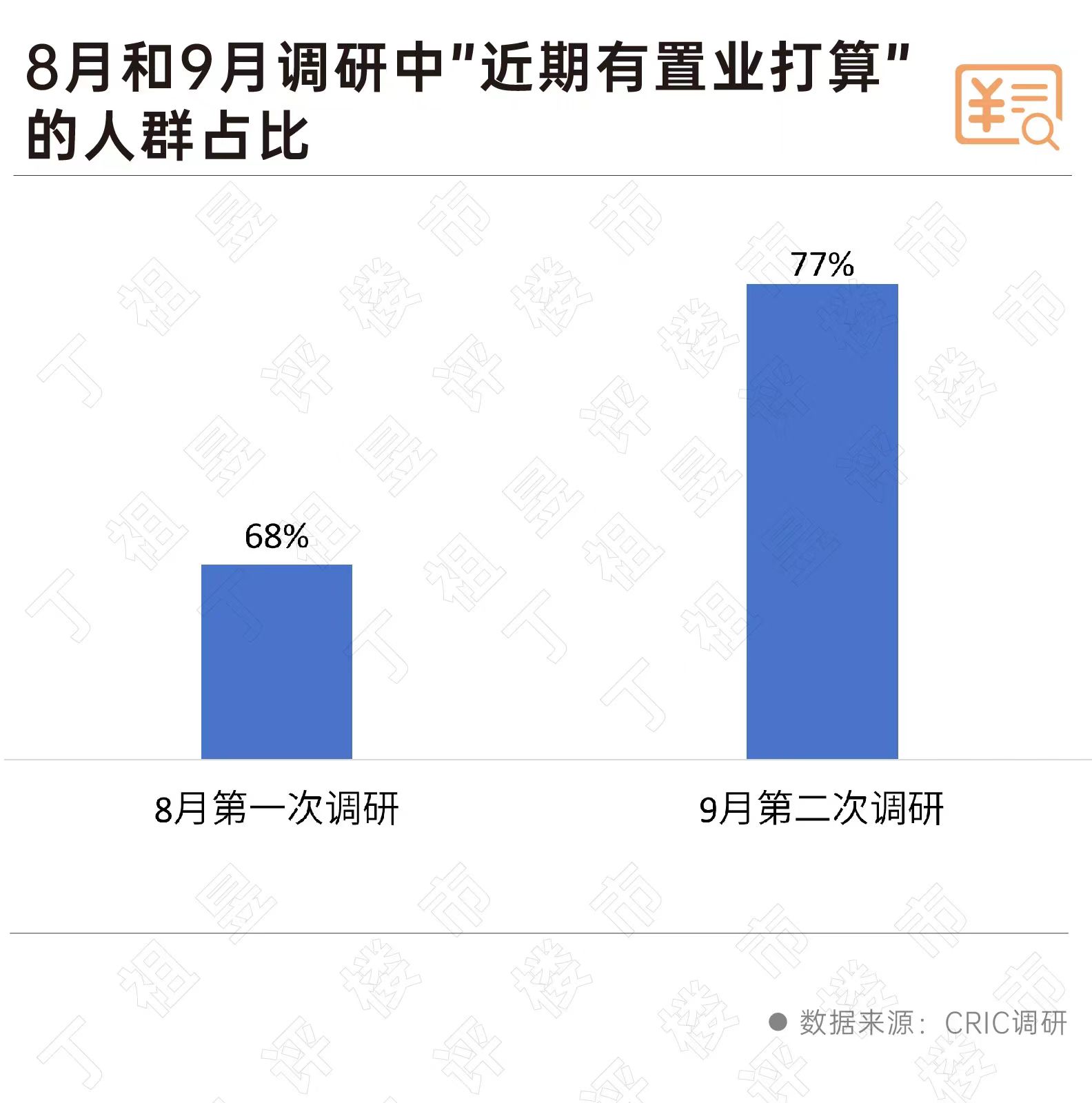

通过对比8月和9月改善人群的置业计划,我们发现,新政后有近期置业打算的购房者占比上升9个百分点至77%。并且,在半年至一年内打算购房的人群占比由新政前的28%,提升至40%。

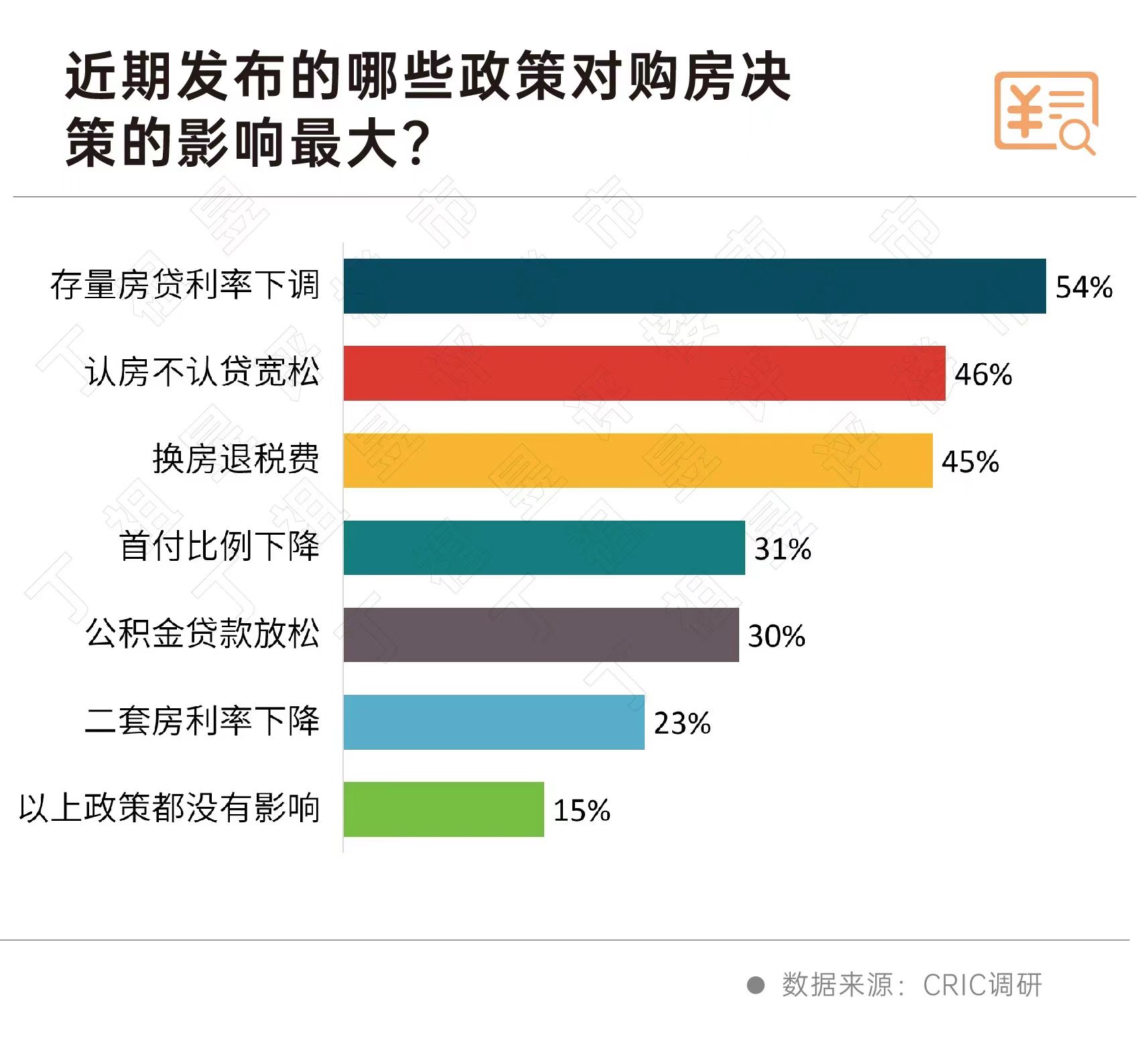

对于改善人群而言,存量房贷下调、认房不认贷和换房退税费是对改善人群购房决策影响最大的政策利好。

其中,存量首套房贷利率的降低直接减轻有房人群的经济压力,认房不认贷和换房退税费政策更是切中改善人群痛点,有助于降低置换成本,促进“卖一买一”的联动需求,因而对改善人群的购买力影响最明显。

约有三成左右改善人群重视首付比例下调,但大部分改善人群认为,虽然购房门槛有所降低,但是他们仍会理性评估自己的长期还贷压力。

3.短期入市动力不足,购房者还有更多期待

实际上,在购房意愿调研中,接近半数购房者仍在观望,46%的购房者认为可能还会有更多政策利好。

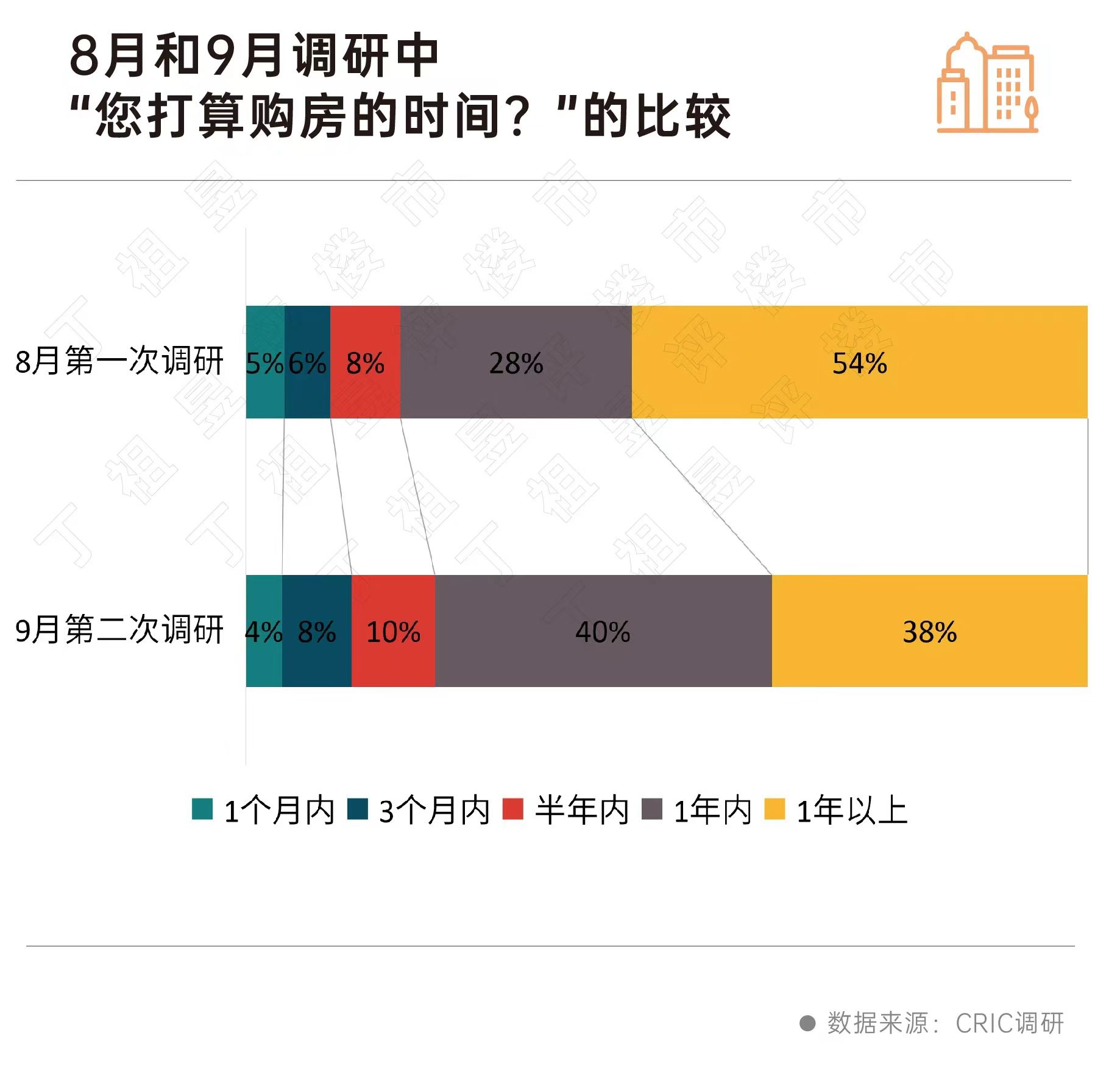

从打算购房的时间变化来看,政策对改善需求有一定的刺激,但短期入市动力不足。

新政前后,计划3个月内购房的人群占比分别为11%和12%,比重几乎没有发生变化。

再把时间周期拉长,新政后3个月至半年内购房人群的比重也仅提升了2个百分点。

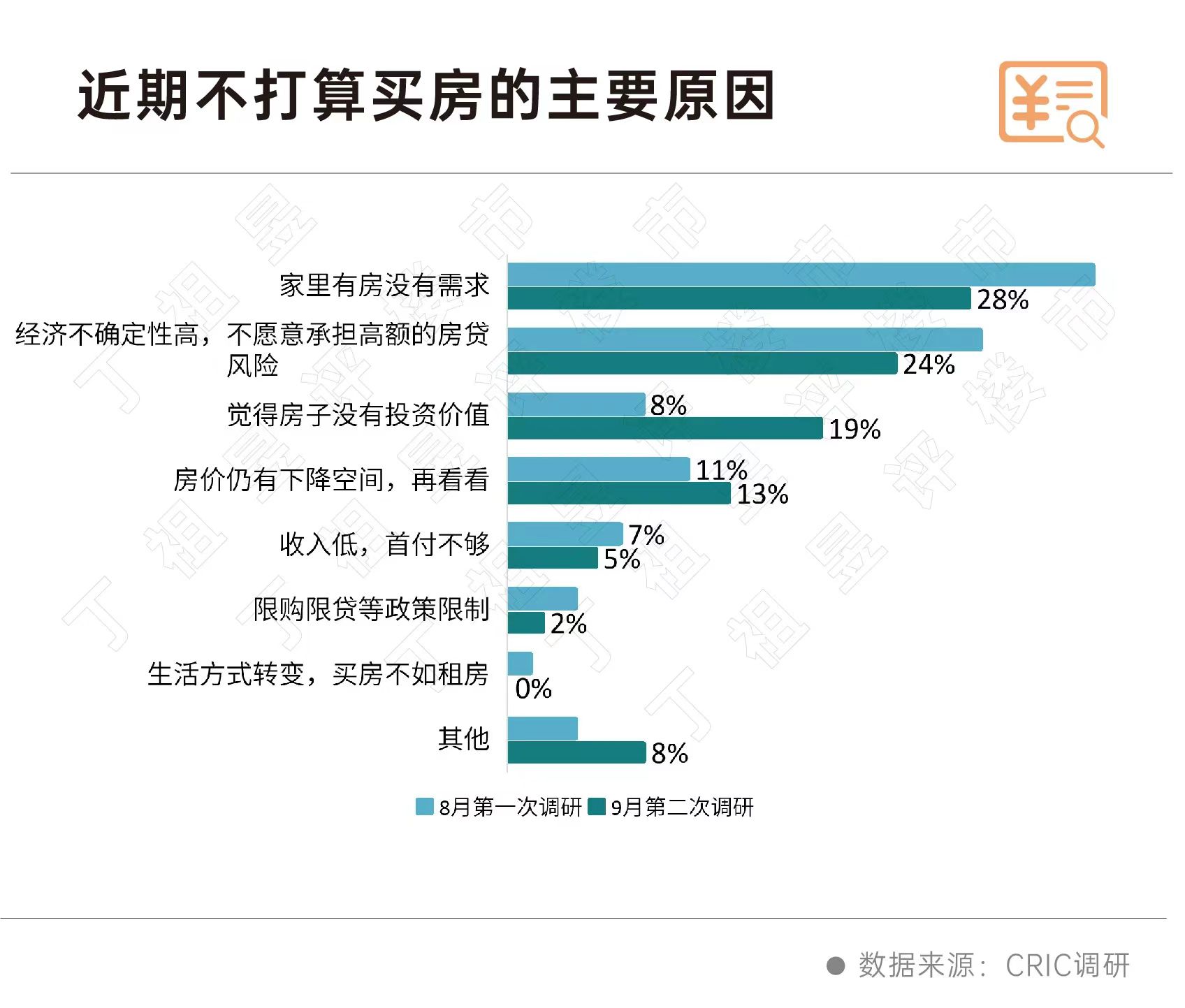

在参与调研的人群中,“家里有房”和“经济不确定性高,不愿意承担高额的房贷风险”是他们不打算近期买房的两大主要原因。

目前,市场供求关系发生较大转变,改善人群虽然对现有居住条件不满意,但并不着急出手,再加上经济不景气使得购房者不再盲目跟风,而是更加注重财务安全和未来经济负担。

也就是说,经济承压使得购房者置业风险偏好出现明显的下降。

在政策刺激下,他们也开始担忧房子能否保值增值,在此情况下,改善人群的置业决策也偏向谨慎。调研数据显示,“觉得房子没有投资价值”成为购房者不打算买房的第三大原因,且占比由8月的8%大幅上升11个百分点至19%。

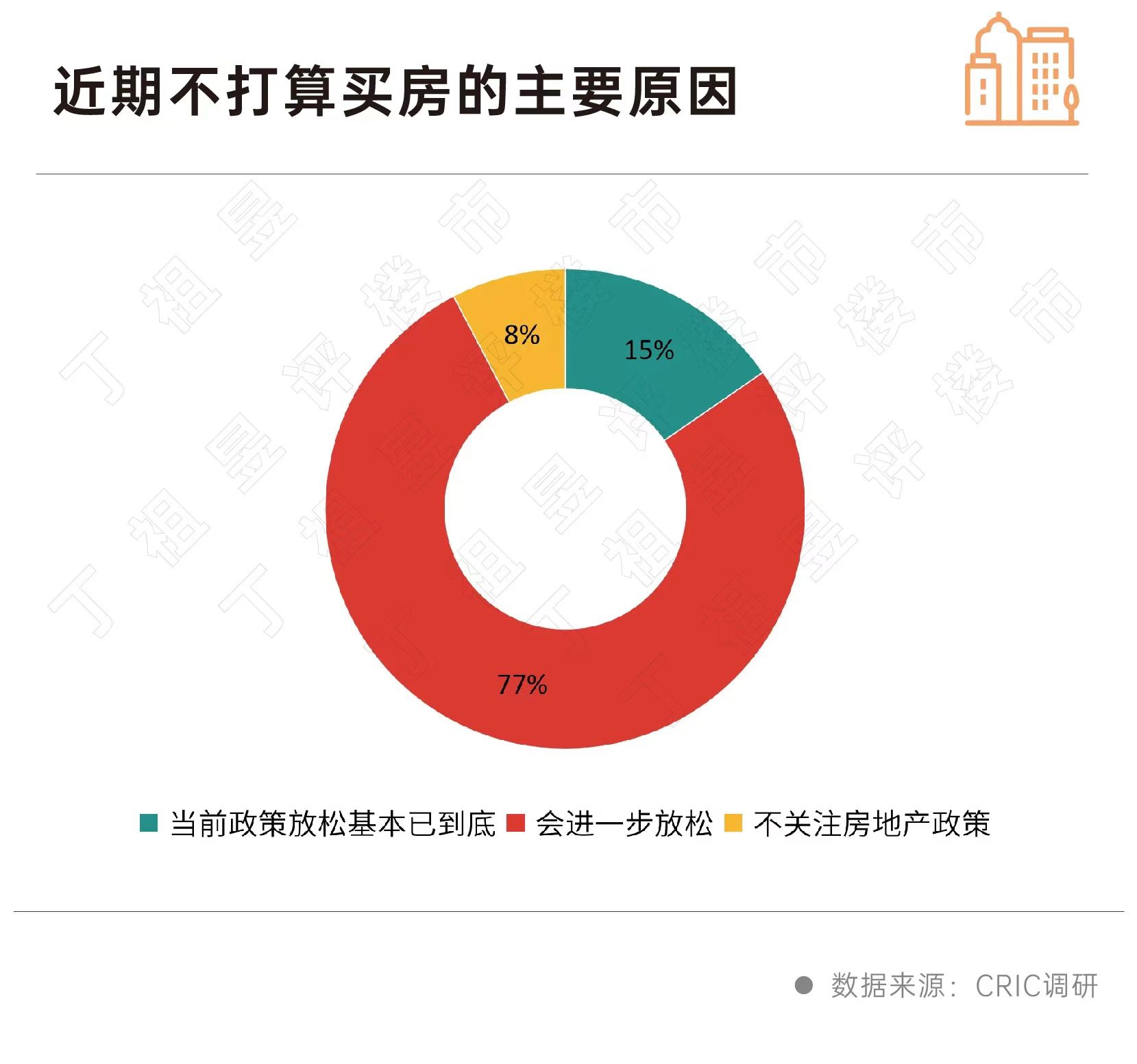

购房者对政策调整空间仍有更多期待。

根据调研结果显示,有77%的改善购房者认为,未来政策将会进一步放松。尤其是随着一线城市广州放开部分区域的住宅限购,其他核心一二线城市的购房者也对政策调整空间报以更多期待。

仅有15%认为当前政策基本到底,且这部分人群以三四线城市的购房者为主。

事实上,四季度政策仍有进一步优化空间。

北上深一线城市或跟随广州调整限购,但全面解除的可能性不大,大概率限于局部调整,比如远郊区域购房社保年限要求、非户籍单身购房限制等。部分二线城市有望放宽甚至取消限购。

限贷政策中套数认定等方面仍有余量,比如认贷不认房,再比如放宽多孩家庭群体套数认定标准等,另外购房补贴、税费减免均是可选项。

改善人群已成为房地产市场的主力,他们关注政策、观察市场,其置业需求显露出较强的韧性。

一部分改善人群在新政的刺激下有加速入市的意愿,但更多的改善置业者仍在期待更多政策放松空间,对置业决策仍报以谨慎、理性的态度。

市场仍在期待产品力的突破与产品品质的提升,以调动客户购房意愿、激活改善需求。

评论