文|酒讯 方圆

编辑|念祎

一杯酱香咖啡满成为年轻人的第一瓶飞天茅台,一只印有“FEND”logo的纸杯是年轻人的第一件奢侈品,一个联名款的帆布包让年轻人体验了一把“全款拿下爱马仕”,年轻人的奢侈品购买欲望,在众多高奢品牌们或联名、或下沉、或贴标之际得到空前满足。

奢侈一把?囊中羞涩。比起花几十块钱带来的微妙满足感,轻奢给予消费者的奢侈品消费满足才是实打实的。正如coach、MK等轻奢品牌以低价俘获高奢市场的边缘消费力,它们在解决年轻人囊中羞涩的难题,为品牌自身找到了生存通道。在白酒界,也有如肆拾玖坊、老珍酒等白酒品牌以“飞天平替”知名搜刮飞天茅台的市场力。

大众以上,奢侈未满,轻奢真的能安慰高奢消费心理吗?

01 借题发挥的“轻奢白酒”

我不背Hermès,是因为不喜欢吗?扪心自问,大多数年轻人对这个问题都有明确的答案。也正因为如此,才有TIA MARIA、Playnomore、LORO PIANA 等来自全球各地的知名品牌打着“致敬”的旗号模仿Hermès,打着“轻奢”的幌子在抄袭的雷池边缘摩拳擦掌。

轻奢并没有完全严格的概念。在市场的广泛认知中,它相对于奢侈品而言更具备性价比,比大众型消费品又多出了一层高档次、高格调的轻纱。与之相对应的也出现了两个专有的名词用以区分奢侈品与轻奢产品,即“重奢”(luxury)与“轻奢”(Affordable luxury),后者用白话解释就是“可负担的奢侈品”。

简而言之,大众以上,奢侈未满,称之为“轻奢”。

在时尚界,较为著名的两大轻奢集团Tapestry和Capri,前者旗下的COACH、kate spade 、Stuart Weitzman,后者旗下的MICHAEL KORS、VERSACE、JIMMY CHOO,都是中产消费者们耳熟能详的“轻奢品牌”。

图片来源:中国国际消费品博览会

从价格定位上来看,这些品牌的产品大多集中在1000-5000元左右价格带,相较于“一包一套房”的爱马仕之流,显然“极具性价比”。

走出时尚界,“轻奢”在白酒界也曾一度成为火热的话题。2020年底,中国酒业协会携手泸州老窖、巨量引擎发布了《中国白酒轻奢消费趋势白皮书》,“轻奢白酒”的概念由此在整个白酒市场流淌出去。而泸州老窖借此发布的一款名为“高光”的产品,也称为轻奢白酒的代表之作。

从价格定位来看,泸州老窖高光系列三款酒的核心产品G3的定价为698元/瓶,该价位在整个白酒价格带中属于次高端档位。参照这个定位,“轻奢白酒”也被自动归档在了次高端白酒一栏。

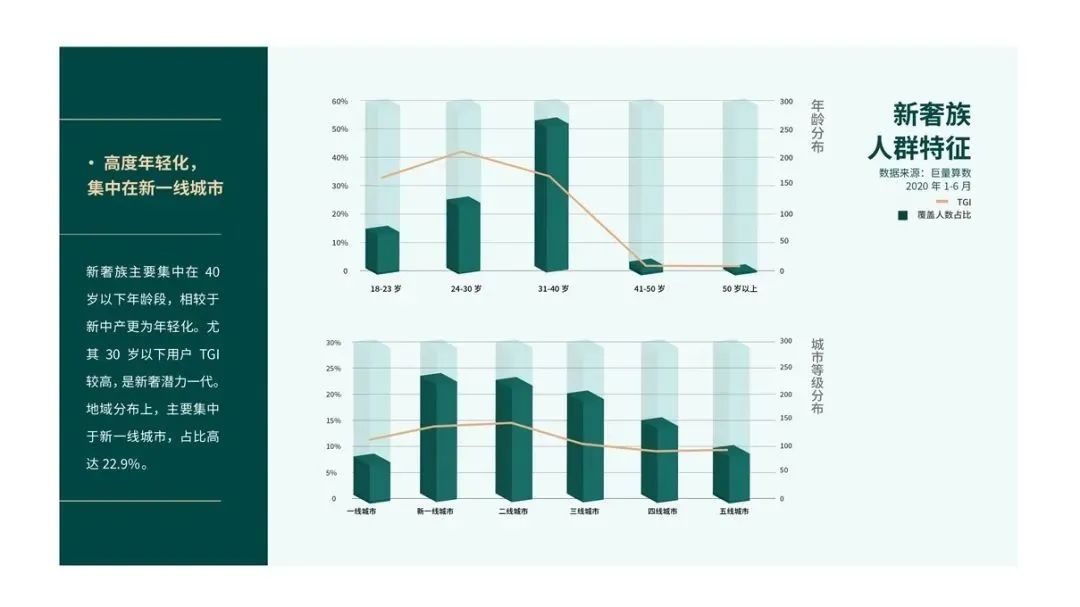

与时尚轻奢一样,轻奢白酒们同样遵循着大众以上高端未满的基本逻辑。从目标受众来看,轻奢白酒面向的“新奢侈族群体”,即以中产阶级为主的奢侈品消费者群体。根据《中国白酒轻奢消费趋势白皮书》的解释,这群人引领着新时代消费文化,也代表着现代生活风尚的双向标,这个群体文化修养超高、消费理念超前、平均年龄较低。

图片来源:巨量算数公众号

也就是说,所谓新奢侈族群体还有另一个特征——年轻化,这一点与时尚轻奢也不谋而合。比如,轻奢白酒品牌“乔治巴顿”、新派轻奢白酒品牌“开山”、轻奢低度酒“十七光年”这些标榜“轻奢”的品牌,无一不是打着年轻化的标签。

02 “伪命题”下的生存之战

从上述来看,无论是时尚轻奢,还是白酒轻奢,其最终目标都是攻占年轻中产们的消费心智。但年轻人却并没有那么容易被区区“轻奢”给困住。

以两大轻奢集团为例,MK的母公司Capri集团最新发布的财报显示,集团在截至7月1日的三个月内,整体收入下跌9.6%,净利润更是大幅缩水76%;Coach母公司Tapestry同期的收入和净利润虽有小幅增长,但都“不及分析师预期”。

轻奢寒风吹,两大轻奢集团不得不主动调整竞争态势。2023年8月,Tapestry对外宣布以85亿美元的代价收购Capri集团,此一举也被业界解读为抱团取暖。

图片来源:路透社

但也正因为如此,市场滋生出了疑惑:“轻奢还能不能行?”甚至有观点提出,由轻奢市场疲软可以看到,“轻奢”实际上是一个伪命题。

在这些人看来,轻奢品牌的本质是用“奢侈品消费”的噱头做性价比市场的买卖,而奢侈品和性价比本身就存在血统上的矛盾,当消费者发现轻奢的本质实际上是“伪奢侈品”时,它最终会被“善变”的年轻消费者抛弃。

另一个不可回避的话题是,年轻人不会永远年轻,轻奢所给予的短暂心理满足终将会被真正的奢侈品所取代,当小年轻们长成上有老下有小的中年人,那些曾经花哨又便宜的小香包,则会被培训机构手提袋取代。

而在白酒市场,关于把白酒卖给年轻人这件事,一直以来就备受争议。2020年,郎酒股份副董事长汪博炜就曾提出过“白酒年轻化是个伪命题”,白酒年轻化不等于把酒卖给20岁的人,白酒是要卖给30、40、50岁的人,但营销方式可以更时尚、更潮一点。

从这个角度来看,在把“年轻化”成功消化之后,轻奢白酒或许能够巧妙地避开一半的雷点。在白酒营销专家肖竹青看来,品牌年轻化是一个长期的命题。每个酒厂一定要培养未来消费者。当这一代人成长,有足够的购买力时,就可以喝茅台酒。

换言之,轻奢白酒可以作为品牌潜在消费力的跳板,也是市场培育的基站,它以“轻奢”的噱头笼络了一群消费力之后,后续还需要对用户粘性的增强展开一系列的举措。而非将轻奢白酒当作割年轻人韭菜的镰刀。

03 向上乏力唯有下沉

对于时尚轻奢品牌而言,当下的生存环境确实已经不容乐观。在要客研究院院长、奢侈品研究专家周婷,轻奢品牌的出路无非两条,其一是强化品牌,向上升级与真正的奢侈品角力;其二是强化性价比,下沉巩固大众消费者市场的消费升级需求。

当然,在当下奢侈品市场头部效应加剧的情况下,第二条路显然是更好走的。

周婷强调,即便是走下沉的路,市场对于轻奢品牌的最大诉求依然是性价比。因此,它们首先需要进一步提高产品质量、产品创新速度,去大众消费市场中的消费升级空间里做降维打击。其次是提升产品品质和设计,在洋品牌还具备优势的时间段里快速抢占中国品牌让渡出来的市场空间。

简而言之,从已有的竞争格局来看,轻奢品牌的未来并不在奢,而在轻。这一点同样适用于轻奢白酒。也就是关注重点应该集中在下沉市场的消费升级,而非高端市场的力所不及。

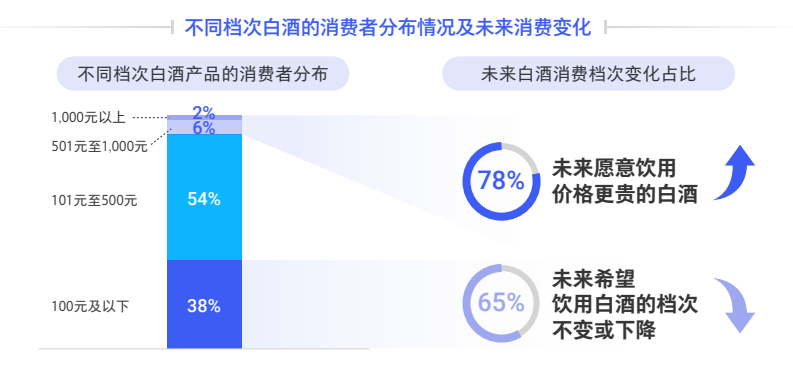

根据中国酒业协会联合腾讯发布的《2023年中国白酒行业消费白皮书》显示,54%的消费者更倾向购买101元至500元价位产品,而500元-1000元档位产品的消费人群则有6%。单从消费人群的规模来看,下沉市场的潜力可见一斑。

图片来源:中国酒业协会公众号

需要注意的是,在次高端市场中,消费者对于品牌的忠诚度并不高,日常购买品牌也大多在2-3个。而在品牌使用情况上,消费者更倾向混合不同的白酒品牌使用,以应对不同的消费场景,充分结合宴请对象身份、场合性质、餐馆档次等方面综合考虑。

相比之下,高端白酒市场中,CR3(前三大企业)的占比就超过了90%。这一点对于想要进一步往高端市场进发的次高端品牌而言,无疑是一座可望不可及的大山。这也是为什么,在次高端玩花样的轻奢白酒们更好的出路会是下沉,而非向上升级。

总体来说,白酒界的“轻奢”更像是一种营销方式,一种“白酒年轻化”的市场教育手段。它的根本宿命与时尚轻奢产品存在本质差异——时尚轻奢给予消费者的是一种即时“欺骗”,即是“我买到了奢侈品”;而轻奢白酒给予的则是一种饮酒理念,即是对白酒固有形象的打破,对品牌、产品的认知体系建立。

爱轻奢的年轻人不会一直年轻,但可以让他们记得年轻时的第一杯白酒的味道。轻奢白酒或许是味道最浓烈那一杯。

评论