文|《未来迹》 巫婉卿

近期,牙膏市场可谓“热闹非凡”。

上个月(9月),国家药品监督管理局同时发布《牙膏备案资料管理规定(征求意见稿)》和《关于贯彻落实牙膏监管法规和简化已上市牙膏备案资料要求等有关事宜的公告》,以配合今年3月新发布的《牙膏监督管理办法》。

此外在牙膏市场的稳定增长下,行业又迎来医药企业“新面孔”——广药集团宣布全力进军牙膏赛道。据了解,牙膏产业发展已列入集团战略规划中重点布局的“十二项工程”之一。

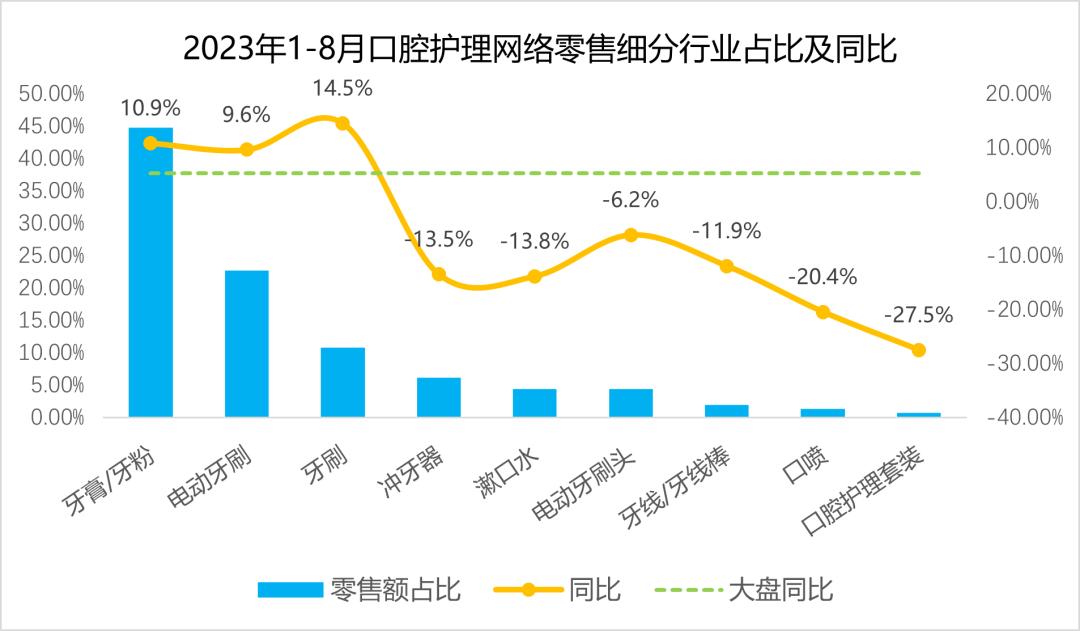

中国口腔清洁护理用品工业协会发布“2023年1-8月口腔护理行业简报”显示,今年1-8月,欧特欧咨询监测重点电商平台口腔护理行业网络零售额为150.4亿元,同比增长5.3%。

图片来源:中国口腔用品协会

从口腔护理行业的细分品类来看,牙膏/牙粉品类同比增长10.9%,市场份额增加至44.8%,为口腔护理行业的主力;电动牙刷品类市场份额为22.7%,排在第二,同比增长了9.6%;牙刷品类市场份额达10.8%,排在行业第三,同比增长达14.5%,为口腔护理行业增速最高的品类。

《FBeauty未来迹》结合市场采访和调研发现,这个坚挺的刚需品类,似乎已经迎来全新的趋势和变化。

市场集中度提高,国产品牌加速崛起

近年来,牙膏市场不断呈现出市场集中度提升的趋势。根据尼尔森零售研究数据,2023 年上半年,牙膏前十厂商线下零售市场份额合计达 81.0%,行业前四厂商市场份额合计达 60.6%,且较上年同期合计市场份额 59.9%进一步提升,头部效应进一步凸显。

这其中,国产牙膏品牌正在飞速崛起。中国口腔清洁护理用品工业协会发布信息显示,1-8月,从牙膏行业的品牌排名来看,排名前五的品牌是云南白药、好来(原黑人)、佳洁士、高露洁、舒客,其网络零售额占比分别为11.2%、7.8%、6.5%、6.0%、5.3%。排名六到十位的品牌分别是舒适达、ORALSHARK、冷酸灵、敬修堂和狮王。

前十的品牌排行中国产与外资的比例是6:4,且国货品牌云南白药稳坐TOP1。曾经,外资牙膏品牌曾一度占据我国70%以上的消费市场,如今,国产品牌也可以与外资品牌平分天下,甚至略胜一筹。

对比去年双十一国货与进口品牌比例为4:6,今年国货品牌不仅上榜数量增多,如ORALSHARK、敬修堂新进榜单,且名次也有所提升,如好来(原黑人)从第三上升到第二,舒客从第六上升到第五。这都在说明国产品牌的崛起。

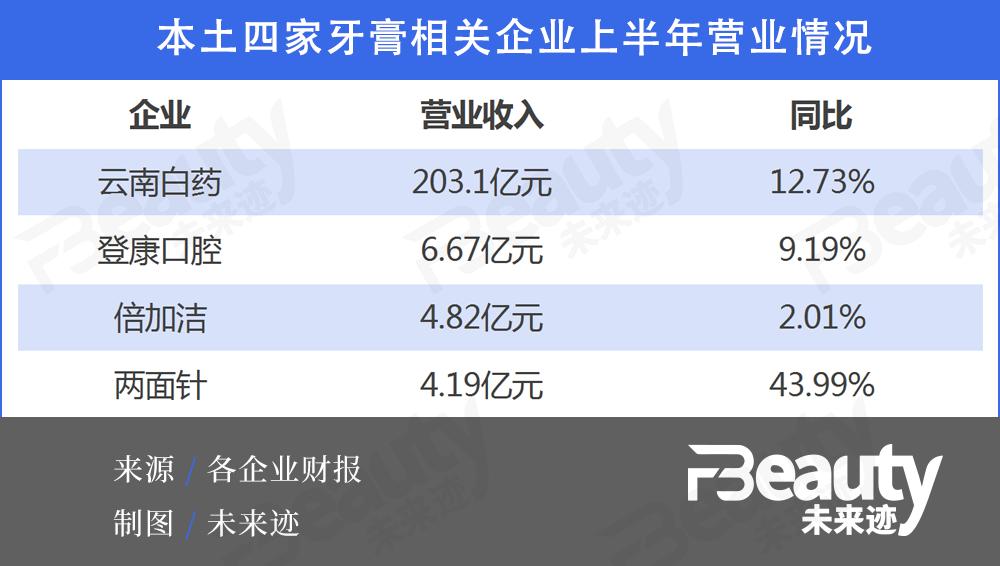

梳理其中几家上市企业上半年业绩情况,可以发现,云南白药、登康口腔、倍加洁和两面针业绩都处于飘红状态。其中,除开云南白药继续稳坐本土牙膏第一企业,登康口腔、倍加洁、两面针都处于营业收入与净利润“双增长”状态。

根据云南白药、登康口腔、倍加洁、两面针发布的上半年财报,其均取得一定程度的增长,其中,云南白药以总营业收入203.1亿元,牙膏业务所在健康品事业部实现主营业务收入32.45亿元,断崖式稳坐本土牙膏第一企业。

云南白药财报显示,上半年云南白药集团总营收达203.1亿元,同比增长12.73%。其中,健康品事业部实现主营业务收入32.45亿元,同比增长0.81%,在口腔护理板块及防脱洗护板块均实现多项突破。根据尼尔森零售研究数据,云南白药牙膏依旧保持超过牙膏行业平均增长的态势,实现市场份额25%,继续保持行业市场份额第一。

登康口腔保持了营业收入和净利润“双增长”的良好势头,实现营业收入 6.67 亿元,较上年同期增长9.19%;实现归属于上市公司股东的净利润6596.91万元,较上年同期增长 13.48%。

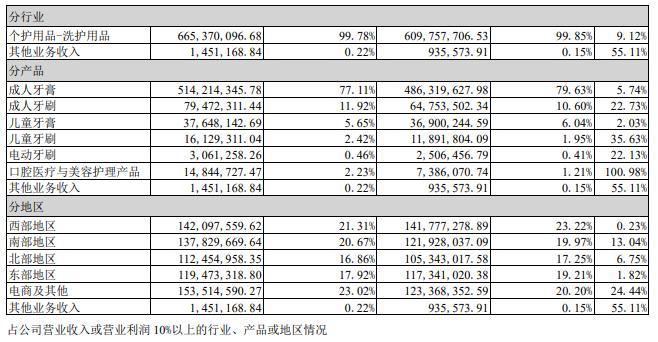

截图自登康口腔财报

根据登康口腔发布的营业收入构成,成人牙膏为其贡献了5.14亿元的营业收入,占比77.11%,其次为成人牙刷、儿童牙膏。口腔医疗与美容护理产品增长强劲,同比增长100.98%,翻了一番。

尼尔森零售研究数据显示,登康口腔旗下品牌冷酸灵牙膏,在线下零售的市场份额已经提升至 7.83%,稳居行业第四,是前十品牌中唯一实现销售额与销量“双增长”的品牌;此外冷酸灵牙刷线下零售额市场份额逆势增长至 5.35%,排名提升至行业前三,为前十品牌增速最快的品牌。

倍加洁上半年营业收入达4.84亿元,同比增长2.01%,净利润达3656.69万元,同比增长 96.20%,实现营收及净利润的双增长。倍加洁在财报中指出,营业收入变动的主要原因是受到口腔护理产品的销售增长带动影响。

值得关注的是,今年2月,倍加洁与北京君联等签署股转协议,拟收购薇美姿16.4967%股权,收购完成后,公司将持有薇美姿 32.165%股权,成为薇美姿单一第一大股东。而薇美姿正是知名品牌舒客所属公司。

收购薇美姿,对于倍加洁在近年来公司ODM业务毛利及发展受限,自主品牌发展困难,并且行业竞争激烈的情况下,具有补齐品牌短板、提升供应链的协同价值等重要战略意义。

老牌日化企业柳州两面针股份有限公司上半年财报则显示,营业收入达4.19亿元,同比增长43.99%,实现归属于上市公司股东的净利润99.86万元(2022年亏损2947.54万元),成功实现扭亏为盈。

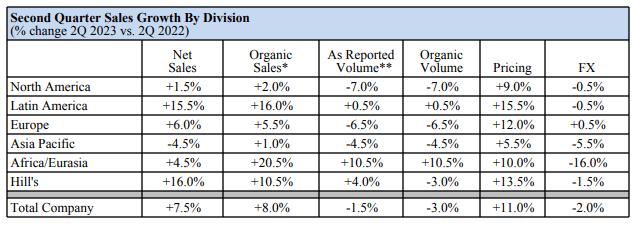

外资龙头高露洁上半年尽管占据了全球市场份额的五分之二,但亚洲业绩有所下滑。

高露洁公布的2023年第二季度财务数据显示,高露洁Q2净销售额增长至48.22亿美元(约合人民币345.2亿元),同比增长7.5%;营业利润为9.74亿(约合人民币69.7亿元),同比增长10%。截止目前,高露洁在全球牙膏市场份额为40.5%,在手动牙刷领域市场份额为30.4%。

但在亚太地区,其第二季度净销售额同比下滑4.5%,占公司总净销售额的14%,有机销售额增长1%。尽管销售额下滑,但亚太区营业利润上涨3%,录得约12.1亿元人民币。

截自高露洁财报

而对于市场份额较小的进口牙膏而言,最近的日子也不好过。和麦贺达副总裁田黎明表示,上半年进口牙膏的业绩总体应该是下降的。一方面受汇率影响较大,另一方面国货品牌的投入要远大于进口品牌,且一直占据口腔护理用品类目的top头部。

田黎明还指出,尽管前十品牌中有舒适达、高露洁、佳洁士,但它们主要也是国内生产国内销售,并非大量进口。真正原装进口的牙膏牙刷等口腔用品,在国内这个品类的整体消费蛋糕里,所占份额还是比较小。与此同时,国内近三年依托直播等新渠道,涌现了“参半”新锐口腔品牌,也进一步分化了蛋糕。

三大趋势明显,功效需求驱动企业加码科研

综合上半年各企业财报及相关数据情况来看,牙膏市场正在呈现出以下三个趋势:

1. 销售渠道线上化,新锐品牌存在机遇。

近年来,我国线上销售规模不断扩大,而牙膏市场在线上仍有上升空间。

尼尔森零售研究数据显示,2023年上半年,国内线下牙膏市场整体销售规模为111.8亿元,较上年同期下滑 6.5%;牙刷市场2023年上半年销售规模为38.5亿元,较上年同期止跌回升,销售额同比增长1.1%。

而线上直播带货等新兴形式,也在为牙膏行业赋能。中国口腔清洁护理用品工业协会发布信息显示,抖音、快手成为口腔护理行业增长最快的渠道,增速分别超60%、40%。抖音已经成为牙膏行业增长最快和市场占比最高的渠道,不仅增速超60%,而且市场占比超30%。

线上销售占比不断提升的同时,也在为新品牌创造机遇。根据蔚云科技数据,2022年天猫淘宝平台口腔护理品牌份额较为分散,品牌之间份额差异较小,且以高端品牌和新锐品牌为主。因此,部分新锐品牌能借此实现突围。

参半旗下新锐品牌ORALSHARK和敬修堂就是其中的代表,1-8月二者成为TOP10品牌中增速最高的两大品牌,也是抖音渠道牙膏销售额最高的两大品牌。

云南白药等品牌也在加码线上渠道。云南白药在财报中指出,云南白药健康产品线上渠道收入占比进一步提升至16%。欧特欧信息显示,6·18期间,云南白药继续领跑全网口腔赛道,与第二名拉开更大差距,实现双位数逆势增长。

冰泉牙膏创始人程英奇向《FBeauty 未来迹》总结说,冰泉牙膏上半年在抖音等电商渠道也取得了不错的增长,相较之下,线下大卖场等渠道则表现得比较平淡。不过,对于接下来的渠道布局,冰泉有自己的考量。

“我始终认为品牌的根基在线下。”他强调,对于品牌而言,渠道需要均衡发展,如果结构不合理,很容易影响品牌的稳定性,所以,未来冰泉将平衡好线上线下的比重,不会专门去侧重哪一个渠道。

2. 消费升级驱动,牙膏均价不断上升。

牙膏均价的上升几乎成了行业共识。综合线上天猫平台各品牌2019年-2022年均价来看,云南白药、好来、舒客、高露洁、佳洁士的产品均价均有所上涨,其中,高露洁更是从2019年的32.9元上升至2022年的51亿元,上升了51.98%。

线上天猫平台主要牙膏品牌均价

据发改委发布的普通120克左右牙膏平均价格数据显示,其价格从2015年6月30日的8.38元/盒增至2021年2月28日的10.61元/盒。

价格上升的背后,主要还是消费者口腔护理意识的提升。随着居民人均可支配收入多年的连续增长,消费者口腔健康意识不断提升,这也推动口腔护理行业消费的进一步升级,部分消费者对中高端产品的需求逐渐增多,对价格的敏感程度有所下降。

不过,这一趋势是否会继续持续下去呢?程英奇认为,随着2023年市场逐渐平稳,在消费升级与品类升级的双重驱动之后,牙膏均价可能也逐渐趋于稳定了。他认为,现在的牙膏市场呈现出“哑铃状”结构,贵价高品质牙膏与平价实惠型牙膏各占一头,未来也会保持这么一个消费分层的趋势。所以,牙膏均价不太可能再出现较大幅度的增长。

3. 功效需求驱动,各企业不断加码科研。

美妆行业的“功效护肤”风潮,在牙膏行业也同样存在。正如登康口腔在财报中指出,随着消费需求的多样化和个性化发展,加快了口腔清洁护理用品行业的细分及纵深化发展,消费趋势呈现出产品功效需求多元化、产品品类需求多样化、产品口味需求个性化、产品外观偏好差异化的趋势。

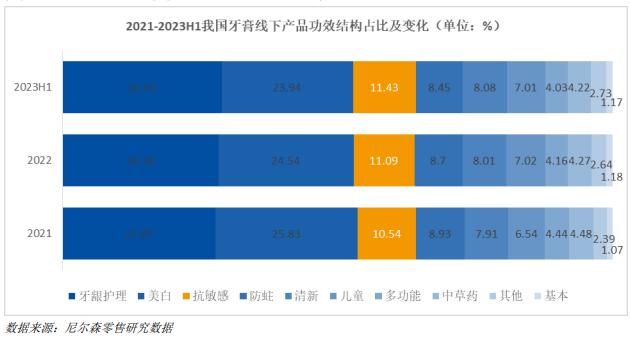

根据尼尔森零售研究数据,在产品功效上,牙龈护理、美白和抗敏感类牙膏仍是消费者购买的主要品类,2023 年上半年线下市场份额占比分别为28.93%、23.94%和 11.43%。美白这类常规功效的牙膏市场份额持续萎缩,牙龈护理和抗敏感等强功效品类持续提升,且抗敏感牙膏线下市场份额增速较快。

截图自登康口腔财报

一位牙膏渠道运营专业人士告诉《FBeauty 未来迹》,从渠道商的角度而言,对于牙膏品牌的选择,不仅头部品牌以及在细分领域做得不错的品牌,具有突出功效性的牙膏品牌也十分受渠道商的欢迎。

强功效需求的驱动下,各企业正在不断加码科研。综合4企业2023年上半年研发费用情况来看,除开倍加洁,其余企业的研发费用同比都呈上升趋势。对于研发费用的降低,倍加洁在财报中指出,主要受到研发项目投入材料的比例减少影响。

“牙膏基本法”倒计时两个月,市场还有新的增长机会吗?

众所周知,2023年3月23日,国家市场监督管理总局发布了《牙膏监督管理办法》,自2023年12月1日起实施。该《办法》共25条,明确规定:“牙膏参照有关普通化妆品的规定进行管理”。

《办法》将主要给牙膏行业带来以下影响:

一方面,牙膏正式进入备案时代。要知道在《办法》出台之前,牙膏没有专门的备案要求,企业只需具备专门的牙膏生产许可证就能生产,但《办法》实施后,牙膏就要与化妆品一样,企业除了需要具备生产许可证外,还需进行备案。

另一方面,牙膏也需进行功效评价。

根据《办法》第十三条,“牙膏备案人应当在备案信息服务平台公布功效宣称所依据的文献资料、研究数据或者产品功效评价资料的摘要,接受社会监督。国家药品监督管理局根据牙膏的功效宣称、使用人群等因素,制定、公布并调整牙膏分类目录。”也就是说,牙膏要和化妆品一样,功效宣称应当有充分的科学依据。

这对牙膏企业而言影响是巨大的,需要备案就意味着产品在上市之前需要增加备案流程,将会延长总体的上市周期。同时,对于功效宣称的要求也将增加企业的人力、物力等生产成本。

不过,9月25日《牙膏备案资料管理规定(征求意见稿)》(下称“《意见稿》”)和《关于贯彻落实牙膏监管法规和简化已上市牙膏备案资料要求等有关事宜的公告》(下称“《公告》”)的出台,某种程度上也意味着法规的进一步明确与“松绑”。

《意见稿》分为总则、用户信息相关资料要求和牙膏备案资料要求三个章节,共计三十三条细则。主要明确了牙膏备案人的职责与任务,首次办理牙膏备案时用户信息等相关资料要求,以及牙膏备案时需要提交的相关资料等等。

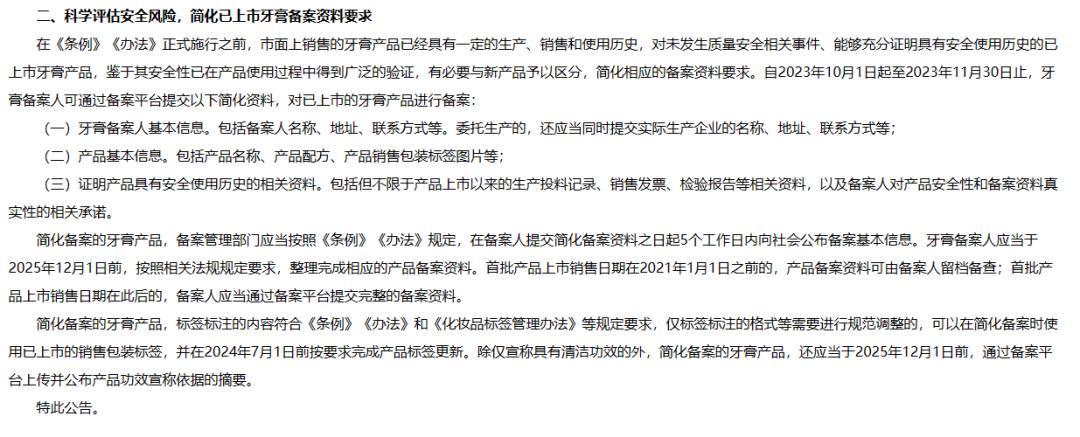

《公告》则指出,在《化妆品监督管理条例》《办法》正式施行之前,市面上销售的牙膏产品已经具有一定的生产、销售和使用历史,对未发生质量安全相关事件、能够充分证明具有安全使用历史的已上市牙膏产品,鉴于其安全性已在产品使用过程中得到广泛的验证,有必要与新产品予以区分,简化相应的备案资料要求。

也就是说,已上市牙膏备案资料要求得到“松绑”。在简化已上市牙膏备案资料要求上,《公告》指出,自2023年10月1日起至2023年11月30日止,牙膏备案人可通过备案平台提交三项简化资料,对已上市的牙膏产品进行备案。一是牙膏备案人基本信息;二是产品基本信息;三是证明产品具有安全使用历史的相关资料。

截图自国家药品监督管理局官网

对于两个月后将要实施的“牙膏基本法”,上述渠道运营专业人士表示,就他所知,大部分牙膏企业已经在筹备之中了,都在积极做准备。

程英奇表示,冰泉作为传统日化起家的品牌,对于即将到来的《办法》的实行已经做好了准备。“这一法规的实行本质上会带来‘良币驱逐劣币’的效应。”他表示,此前一些杂牌扰乱市场、功效宣称乱象一直存在,《办法》实施之后,相信会将市场往更加健康的方向发展。

面对法规变动所带来的行业洗牌,新锐品牌是否有更大的机会在下一个竞争周期实现突围?

田黎明对此并不乐观:“我认为其它品牌很难有突破到头部排位的机会,因为头部品牌地位稳固,尤其第一名的云南白药,几乎无可撼动。此外牙膏的生产工艺、功效功用的突破也已陷入瓶颈,例如云南白药现在的车间早已经是无人车间和无人工厂,数字化能力挖掘得十分透彻。”

他指出,既然在工艺、功效上很难有突破。现阶段能涌现的新品牌,更多是在新渠道等方面实现突围,但也存在起势快、留存时间不长的忧虑,如何能长期站稳脚跟,是新锐品牌需要深入思考的地方。

上述渠道运营专业人士也持有相同看法,他认为云南白药的地位已经十分稳固,后续的好来等前十品牌可能还会发生一些排位的变动。对于一些新锐品牌,可能更需要去考虑如何从“颜值”等方面的优势转变为“好用”等实际优势。

程英奇则表示,新锐品牌能做的,唯有明确自身的品牌价值、打造高质量产品结构,从而抓住市场新趋势、新动向,在变化中打造自己的优势,建立差异化市场定位,同样有机会实现突围。

对于如何找到牙膏行业的新增长点,上述渠道运营专业人士认为,可以从这几个方面着手:第一,是消费升级之后所带来是功效性市场需求;第二,是人均刷牙频率提高之后所带来的需求增长,如华东等发达地区已经逐渐进入“一日三刷”的频率,而一些相对落后的地区,二刷可能都还没有普及;第三,是日渐增长的口腔患者所带来保健性能的需求市场。

可见,牙膏市场其实还有许多值得挖掘的新的增长点。而整个市场在加速竞争、法规出台之后,也将迎来更高质量的发展。在高质量的竞争格局之下,牙膏市场的排位还会发生哪些变化?《FBeauty 未来迹》将持续关注。

评论