2016年是中国创投市场走过的第16个年头。这一年,创投市场依旧波澜四起。创业者们在 “资本寒冬”声中走的小心翼翼。投资者们在“去泡沫化”的深刻反思中伺机而动。

这是最坏的时代,也是最好的时代。尽管“三驾马车”发展模式被改变,经济下行进入新常态,但无论从需求端还是供给侧,新消费、新技术、新智造、新金融的迅速崛起,互联网、移动互联网、智能互联网与传统产业的双向融合,一切新的变化和变革都在重塑着中国经济发展的新动能,催生着无数的创业与投资机会。据清科不完全统计,截止2016年11月,我国股权投资市场投资案例数为7859件,投资总额达到6683亿人民币,虽然投资案例数环比2015年全年降低6%,但投资总额却增加了27%。企业级服务、电子商务、文化娱乐、金融、医疗健康等行业成为投资人2016年重金布局的对象。正可谓“好花自竞开,何惧严寒来”,事实再一次印证了投资圈的一句话“好项目从来不缺钱”,资本逐利,管它寒冬与否,机构从不吝啬在潜力赛道和优质项目上开出大价钱。

热闹的2016年即将落幕。这一年,风口上的猪与半路杀出的黑马们交出了怎样的投融资成绩单?从今天起,云投汇·云天使研究院将带您回顾2016年创投市场,根据这一年各行业在资本市场的热度和受关注度,我们选择了如下行业进行重点盘点:

NO.1企业级服务:应用场景不断丰富,平台聚合与垂直深耕并发

NO.2文化娱乐:内容回归中心,科技与娱乐融合成为新风向标

NO.3金融:冰火两重天,金融科技站上风口

NO.4医疗健康:需求倒逼,技术驱动,发展黄金期到来

NO.5在线教育:资本热情大减,在线教育向何处去?

NO.6在线旅游:B端市场崭露头角,非标领域成新蓝海

NO.7社交:摆离野蛮生长,垂直细分市场尤待开发

NO.8VR、AR:娱乐助力虚拟现实踏入元年,但风已转向

NO.9直播:今天很残酷,后天很美好,但是得熬过明天

今天为大家推送第一篇:

应用场景不断丰富,平台聚合与垂直深耕并发

——2016年企业级服务行业创投报告

2015年被称为企业级服务的融资元年,获投案例集中,融资金额屡创新高。2016年,企业级服务在“资本寒冬”的情况下,仍成为创投热点。据IT桔子统计数据显示,截止11月末,企业级服务行业融资事件数量在各行业融资事件中位列第一。资本的青睐也从侧面印证了行业高速发展机会的到来。

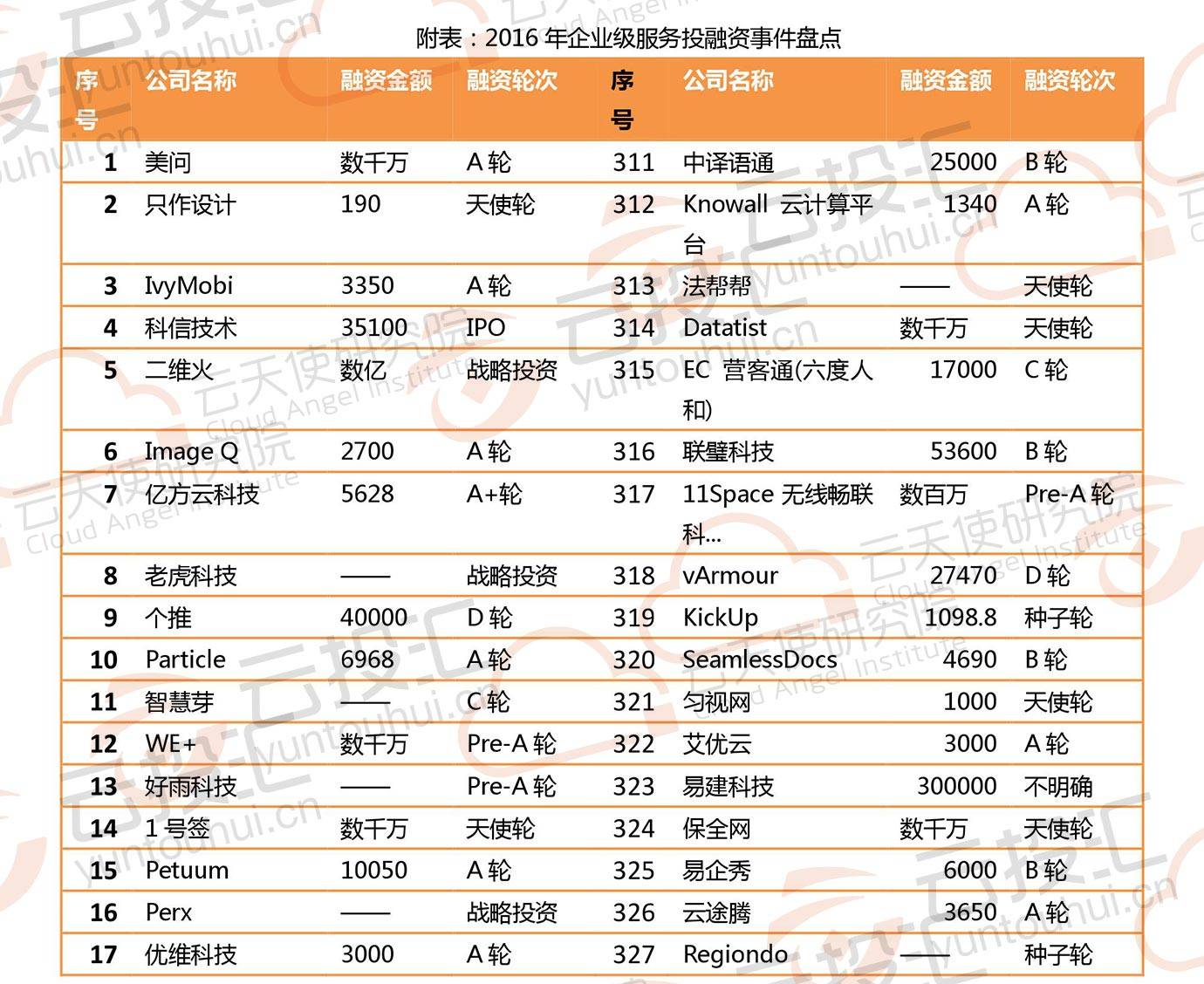

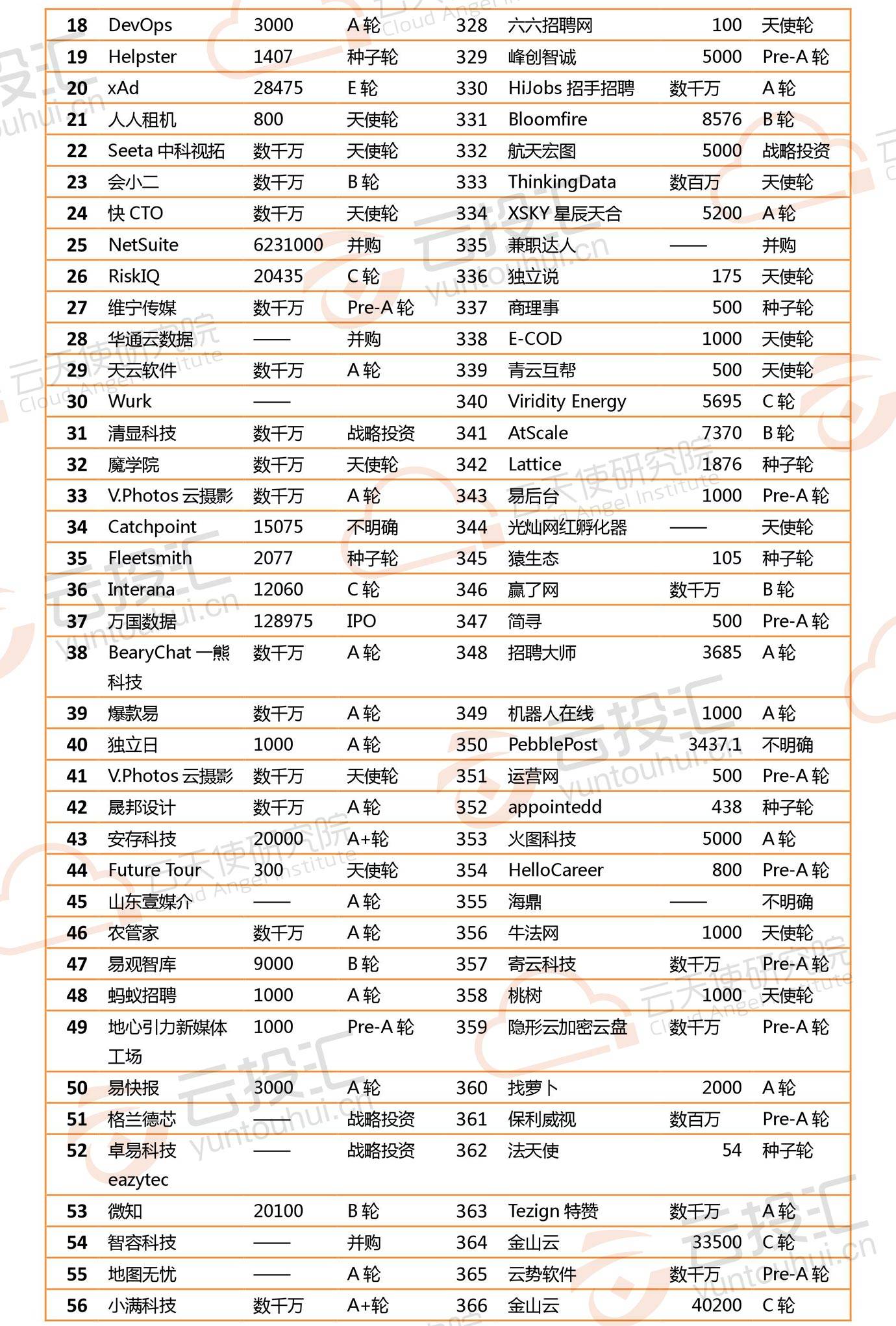

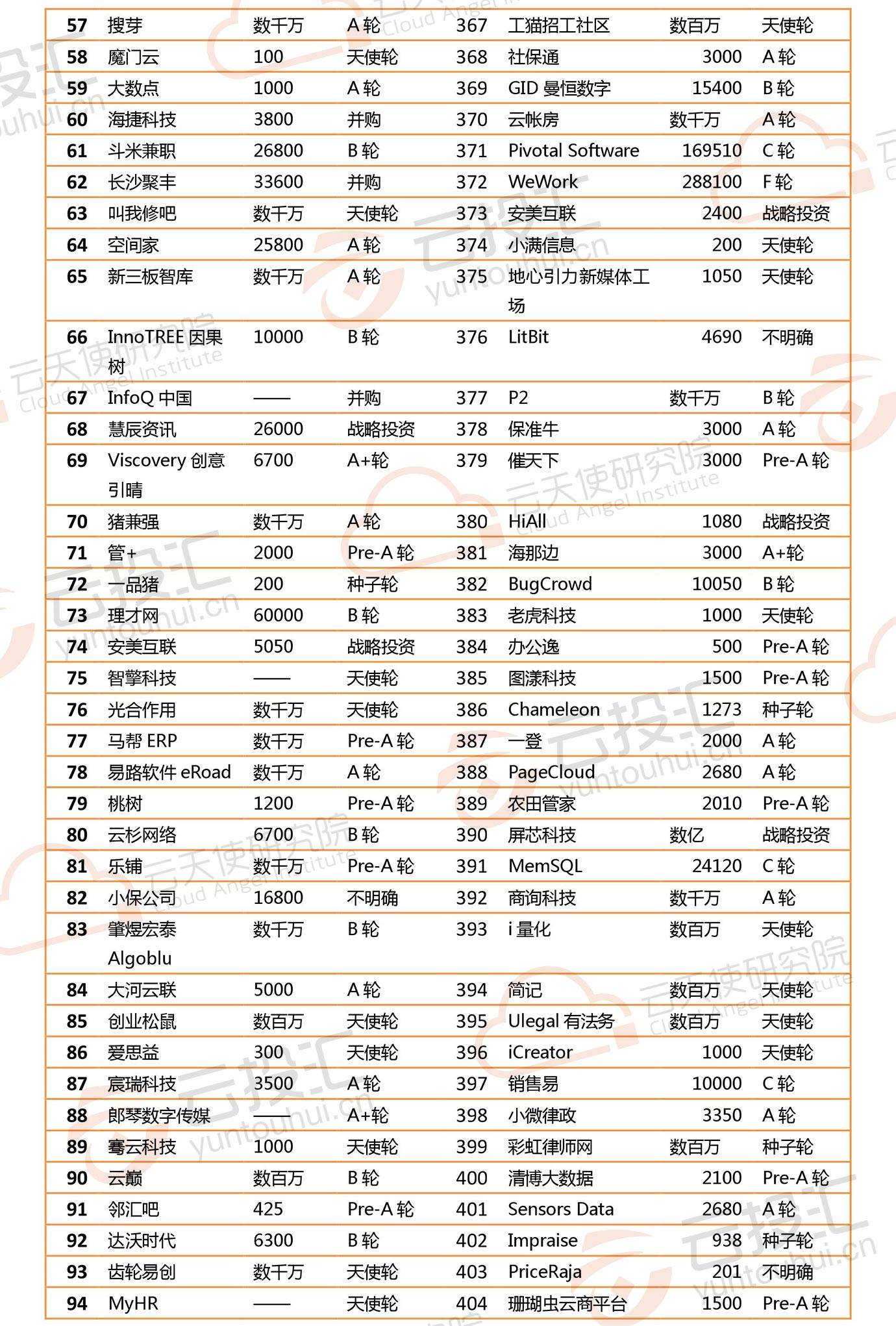

云投汇·云天使研究院对2016年企业级服务的投融资事件进行了梳理,本文将带大家从融资金额、融资轮次、投资机构等多个维度对2016年企业服务的创投态势进行回顾。

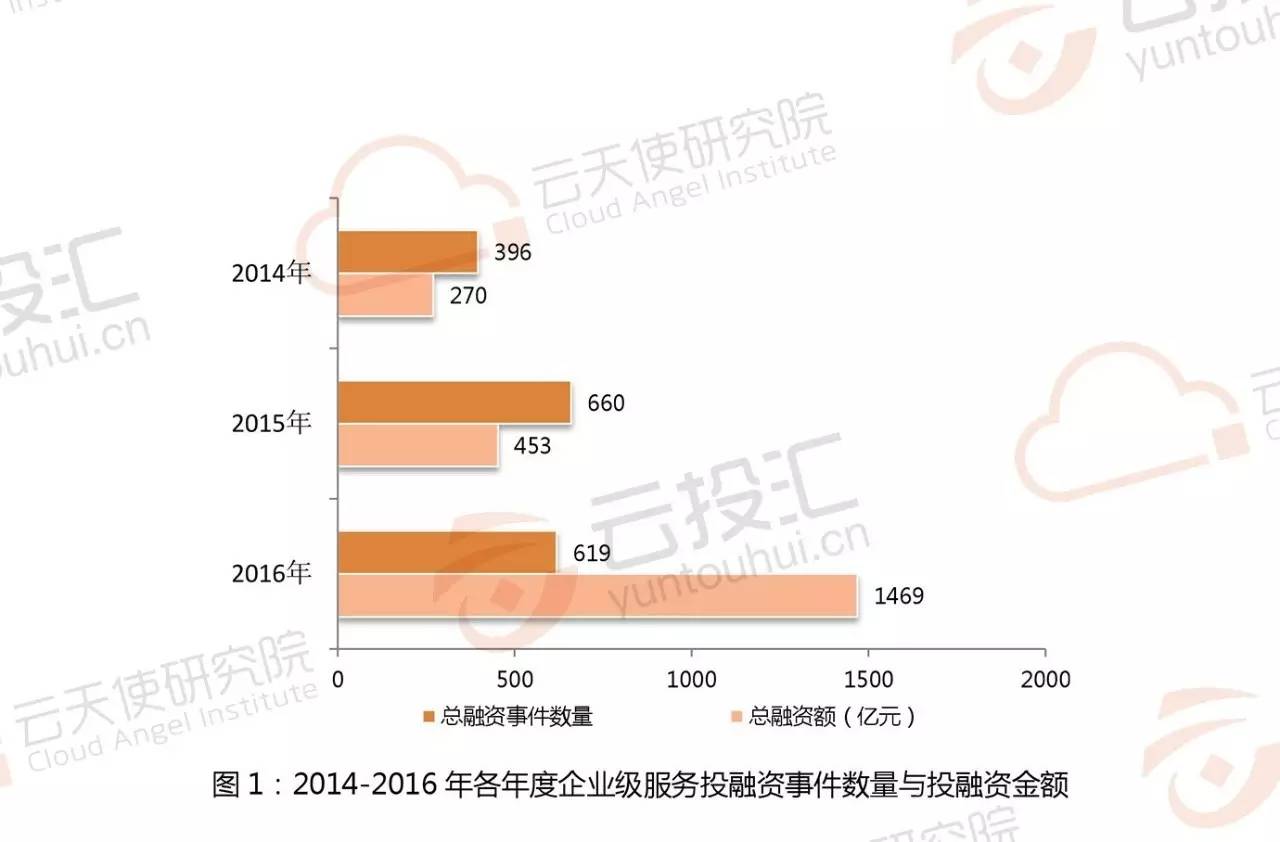

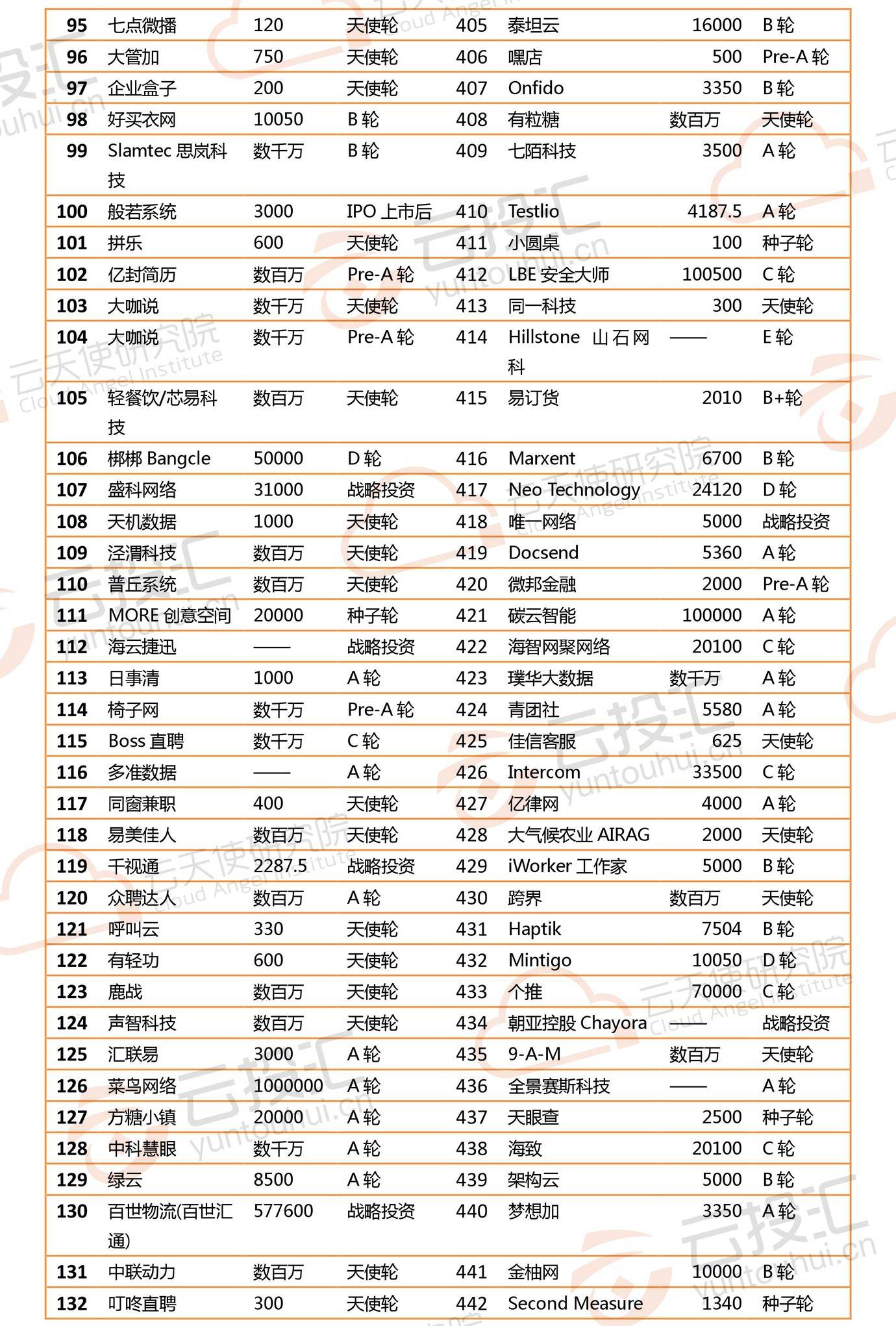

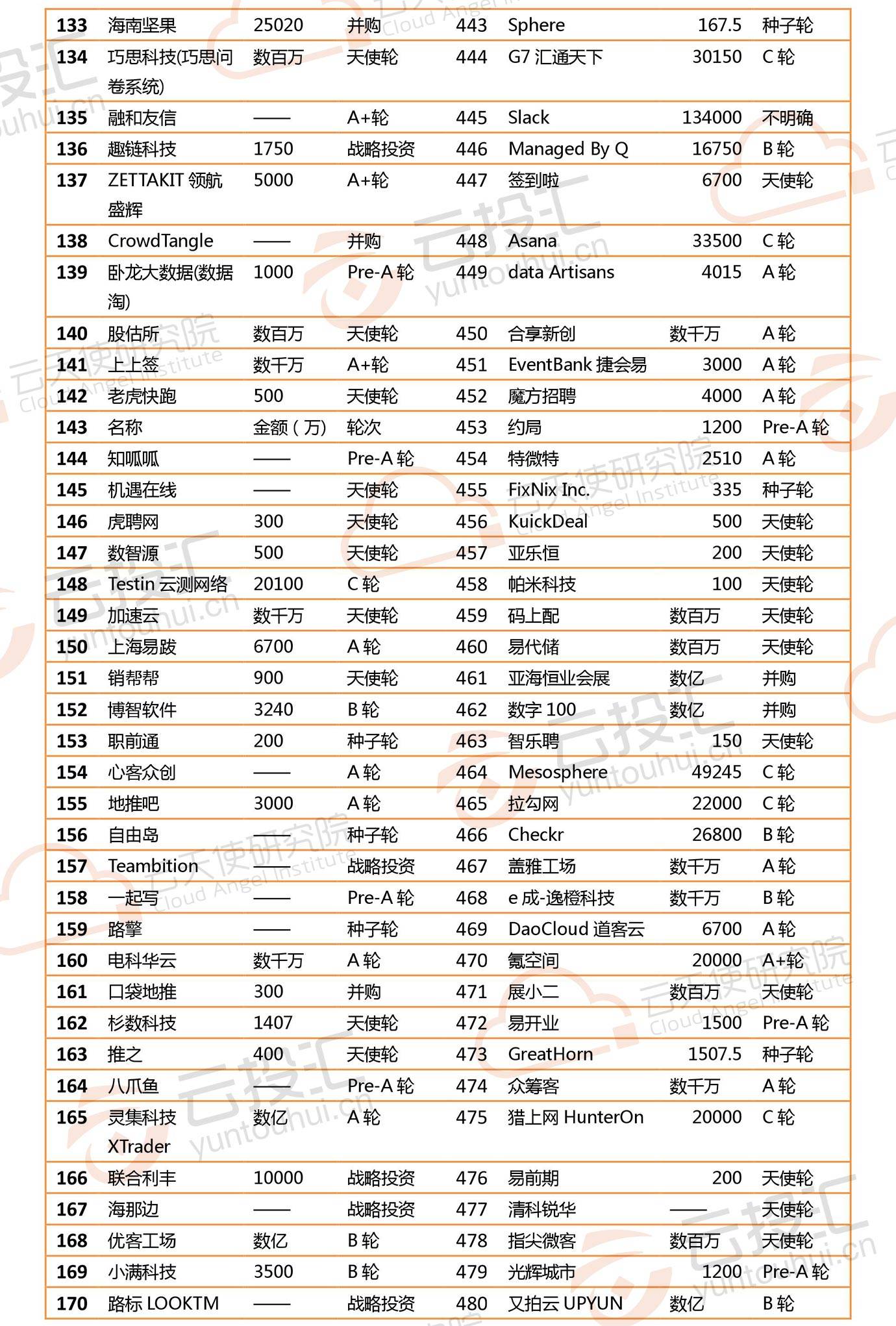

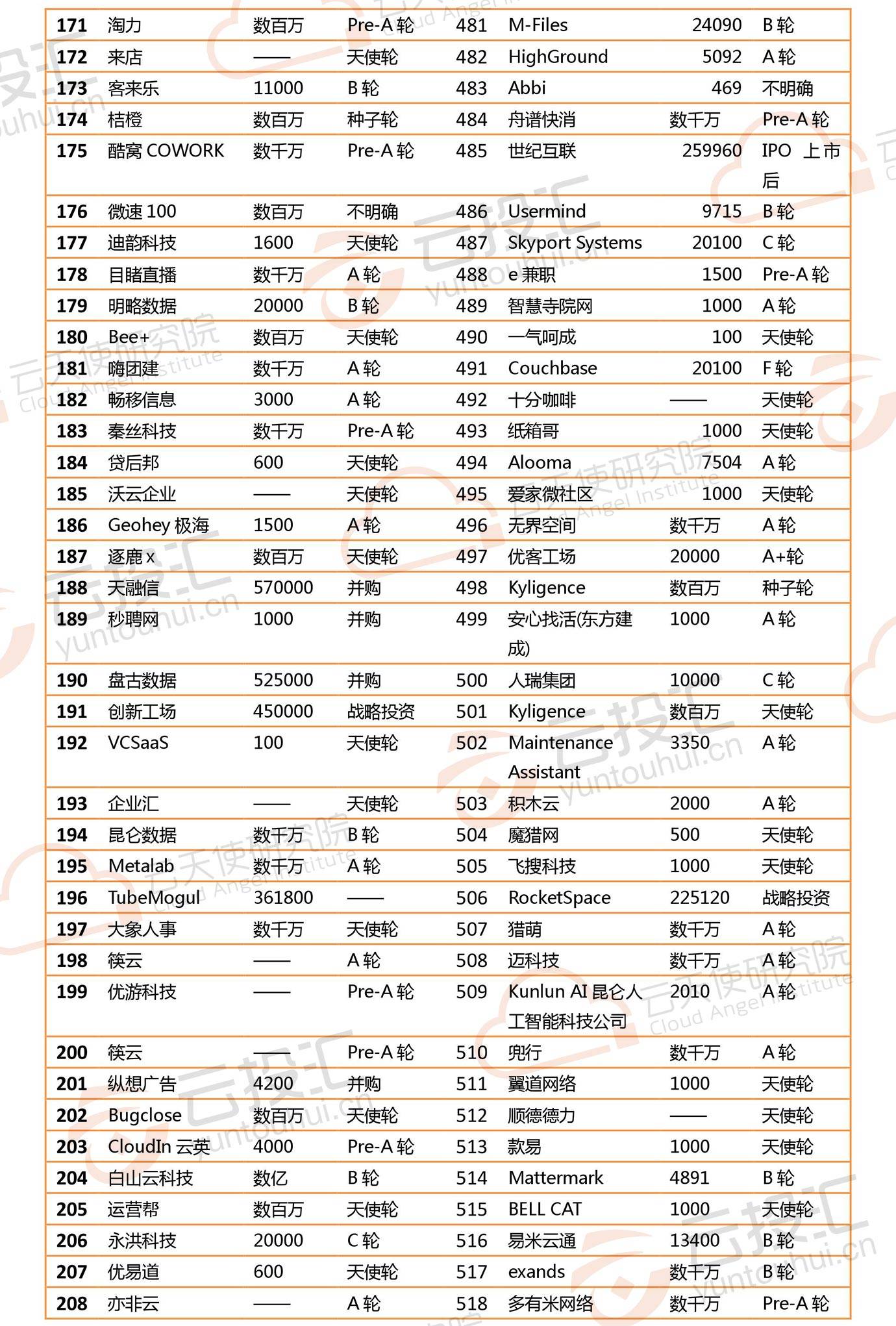

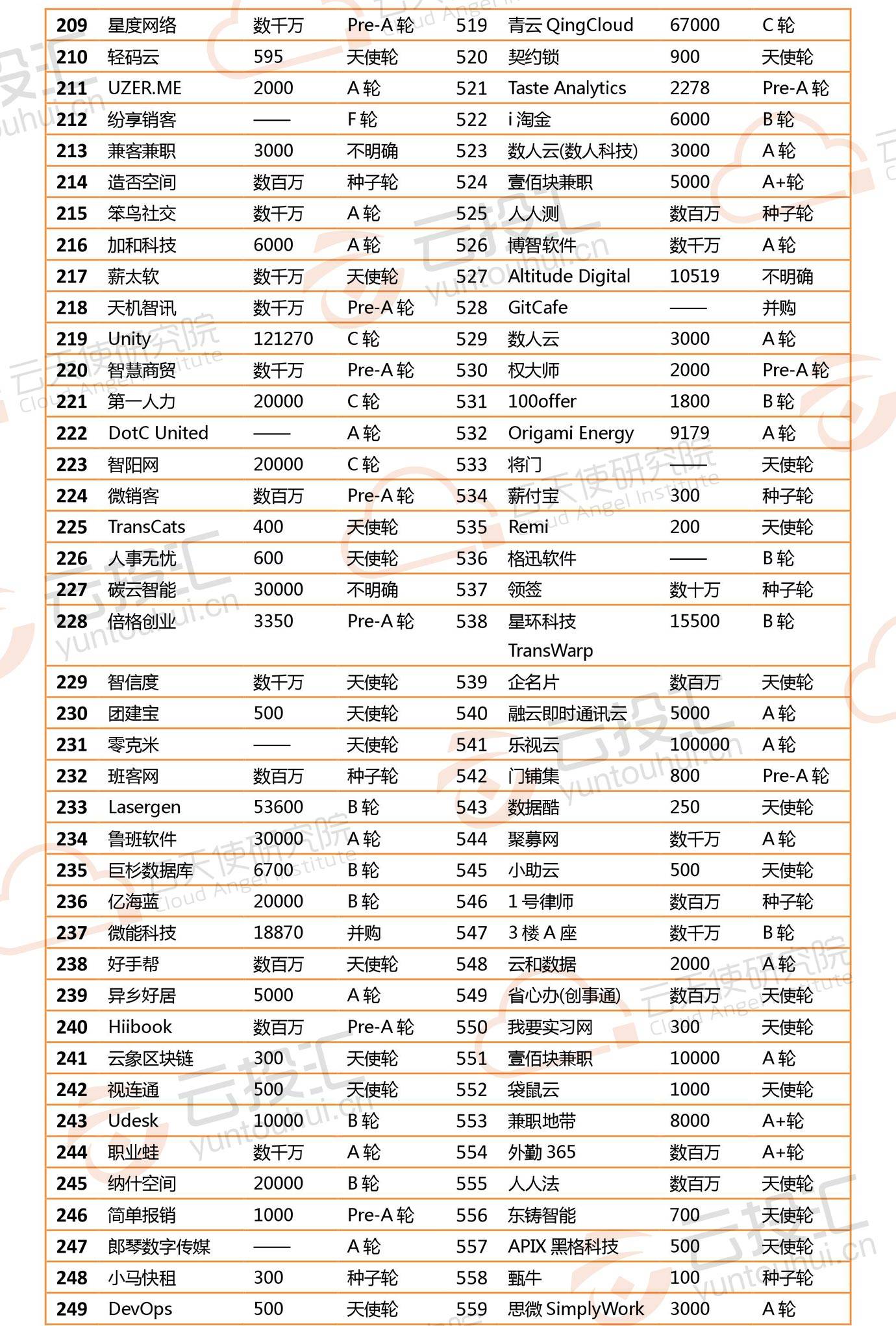

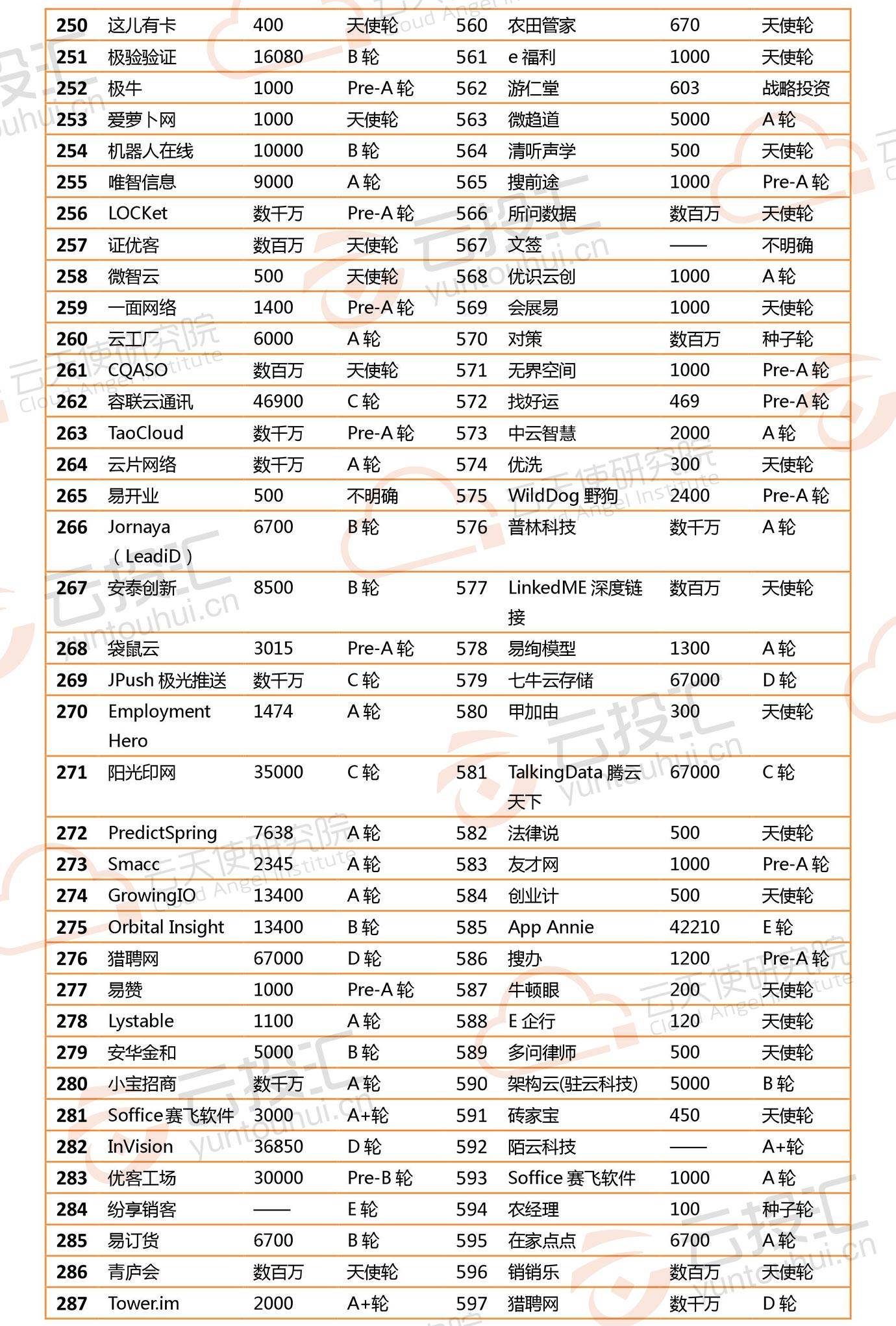

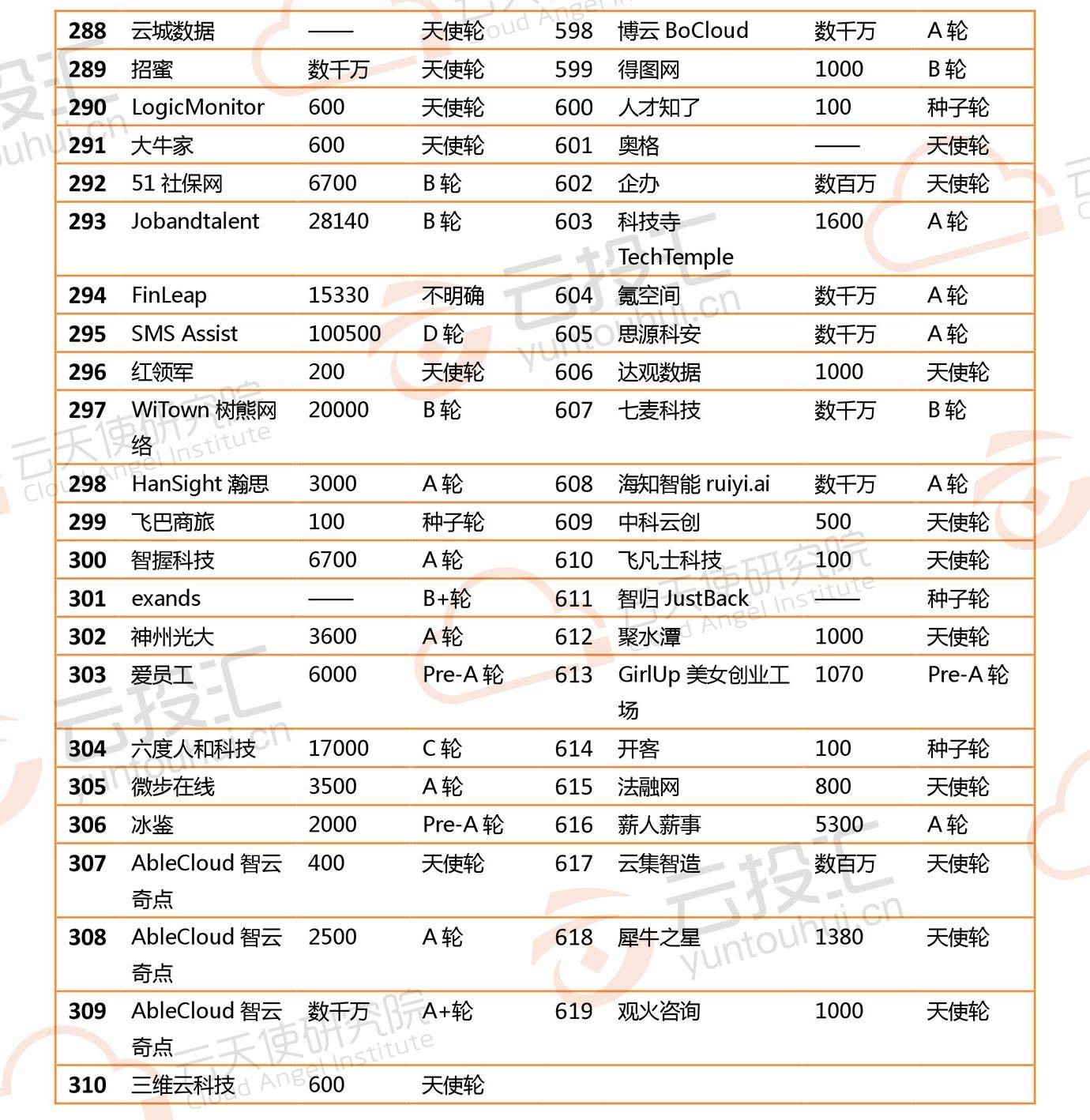

1.融资金额观察:2016年全球范围内,共跟踪到619起企业级服务投融资事件,总融资额为1469亿元

根据云天使研究院整理自网上公开数据,截止于2016年12月1日,2016年全球范围内,共跟踪到619起企业级服务投融资事件,其中217起没有披露具体融资额,在402起详细披露具体融资金额的投融资事件中,总融资额为1469亿元。

2014年、2015年企业级服务投融资事件的数量分别为396、660起,总融资额分别为270亿元、453亿元。从年度数据来看,相比于2014年、2015年,2016年的融资金额、事件数量都有较大程度增长,企业级服务的投融资事件数量和融资金额均保持着一个相当稳定的增长速度,呈现出创投热度的持续升温。

同时,相比于2014年,2015年的融资事件数量、融资金额均为2014年的1.7倍。相比于2015年,2016年融资事件数量虽然有所回落,但是总体融资金额为2015年的3倍之多。

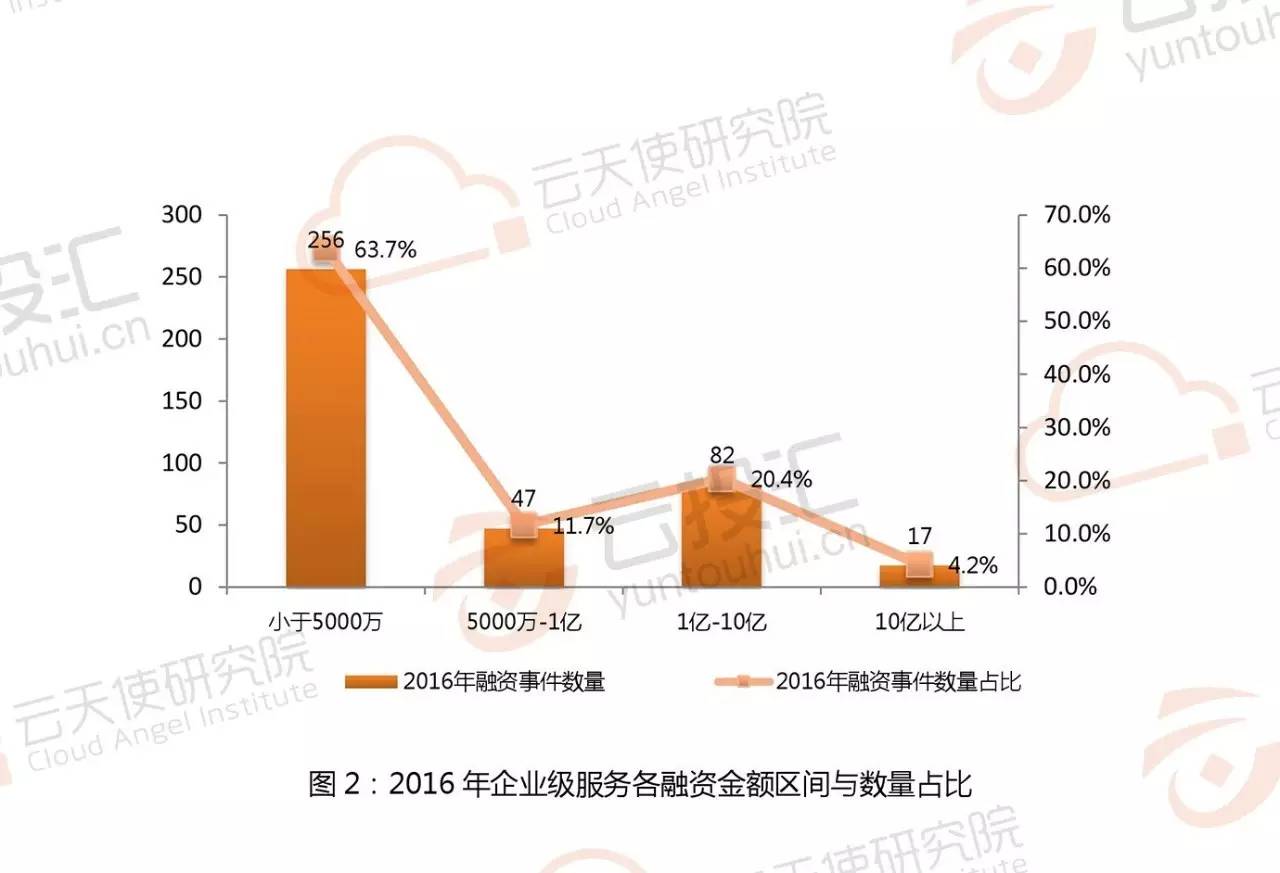

云天使研究院整理了2016年企业级服务投融资事件的具体金额,其中2016年按照融资金额的区间划分,融资金额在5000万元以下、5000万元-1亿、1亿-10亿及10亿以上的占比分别为63.7%、11.7%、20.4%以及4.2%,融资金额在5000万元以内的占比最大,超过50%,亿元级别以上的融资事件占比已达到24.6%。

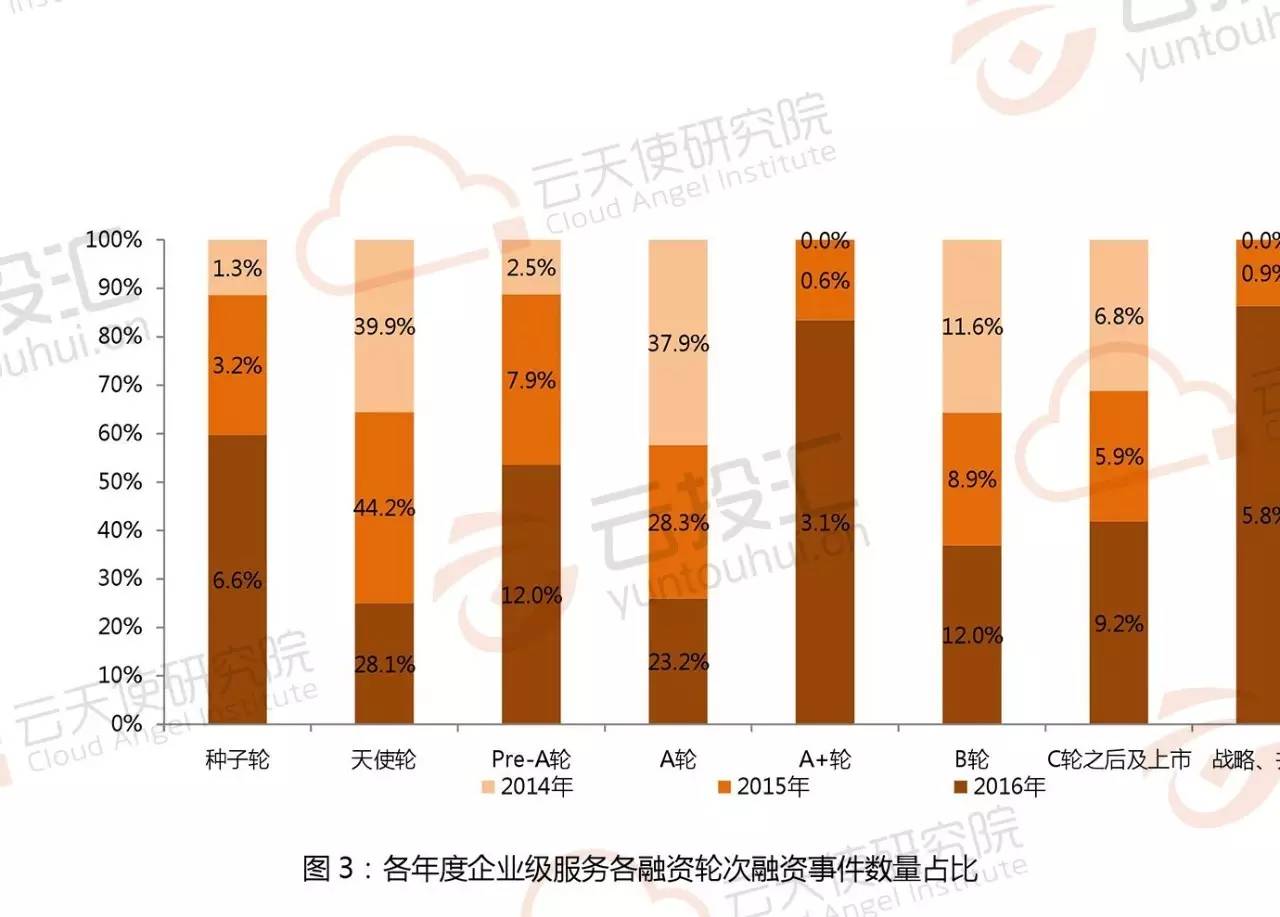

2.融资轮次观察:2016年的企业级服务早期投资比例在73%左右,早期投资的比重有所下降,B轮及之后的投资增长非常显著

就轮次来看,2016年的企业级服务早期投资比例在73%左右,B轮投资占比12%,C轮之后及IPO上市等占比约为9%。相较于2015年与2014年,早期投资的比重有所下降(2015年为84.2%,2014年为81.6%),B轮及之后的投资增长较为显著。

(1)各年度融资事件数量及占比分析:相较于2014年,2015年、2016年各轮次的融资事件数量均有较大程度的增长。其中,2016年相比于2015年,天使轮、A轮的融资事件数量有不同程度的回落,A+轮之后呈现出增加的趋势,一定程度上说明了2016年企业级服务创投市场的相对成熟,尤其是C轮之后、IPO、战略投资、并购事件的数量都远远超过2015年,可以说经历前几年企业级服务投融资市场的萌芽培育、发酵滋长,获得成熟的投资回报的企业级服务企业数量呈现快速增长趋势。

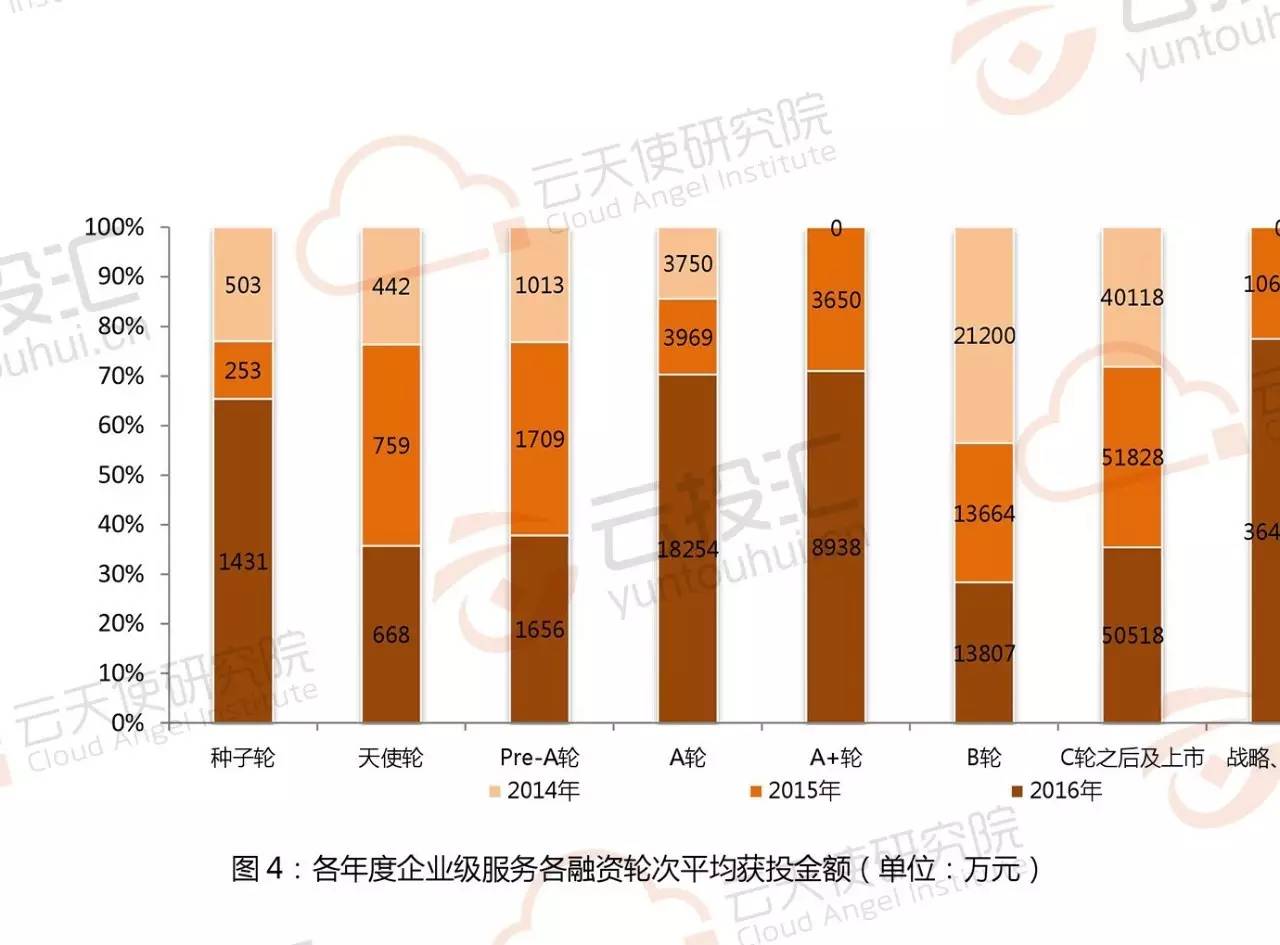

(2)各年度各融资轮次平均获投金额分析:与融资事件数量及占比不同的是,2016年相比于2015年, 天使轮、Pre-A轮、B轮的融资事件数量有不同程度的回落,A轮、A+轮、战略投资和并购这几个阶段呈现出增加的趋势,且平均获投金额呈现倍级落差,如在战略投资、并购阶段,2016年的平均获投金额为2015年的3.4倍之多。

云天使研究院跟踪对比了近三年企业级服务的各轮次的平均获投金额变化。其中天使轮、Pre-A轮、B轮的变化幅度不大,种子轮、A轮融资的平均金额增长稳健,与三年前相比增长了3-5倍,目前处于4000万人民币以上的水平。战略投资、并购阶段融资在今年出现了急速攀升,从10亿升至36亿元。

3.资本观察:国内企业级服务整体投资情况相对乐观,上榜的前15名投资机构投资平均投资金额均在千万级别,投资轮次集中在A轮前后,集中投资领域包括数据服务、行业及技术解决方案及共享办公等。

数据显示,美国投资机构有40%的钱投在2B的公司上,中国目前只有10%左右,经历几年内企业级服务投资模式的探索,在资本渐趋理性的时刻,国内企业级服务整体投资情况相对乐观,2016年与2015年投资事件的数量整体相当,投资金额也获得了倍数级别的增长,各家投资机构赌注的赛道也显示了其投资的方向与重心所在。云天使研究院根据2016年投资机构对企业级服务投资事件的多寡,对上榜的前15名进行了观察分析。

(1)IDG资本

历史概况:数据显示,从2010年到2016年10月中旬,共投资了83家企业级服务项目,都为A轮以上,从早期的百度,小i机器人到猪八戒网、纷享逍客、金山云、会小二等,持续跟投情况时有发生,也表明了IDG资本对这个行业的看好。

2016年数据:从2016年的数据来看,重点关注共享办公(氪空间、思微SimplyWork)、数据服务(Neo Technology、海致)等领域,覆盖成长期、成熟期各个阶段,投资规模从千万元到几亿元不等。

投资逻辑:IDG企业级服务投资方向大概分为SaaS、人工智能、云计算相关、网络安全、B2B五个方向。由于国内技术还不成熟,企业的回报率等还需要长期观察。IDG 2016年投资企业服务坚持本土化方向为主,同时增加了对中小型企业的关注,注重技术驱动力,利于日后市场的选择。

(2)真格基金

历史概况:数据显示,从2010年到2016年10月中旬,真格基金投资了57家企业级服务项目,大部分集中在天使轮、少量Pre-A和A、C轮,投资金额在数百万到千万之间。真格专注于投项目早期,投资过的企业服务项目有小满科技、拉勾网、依图科技、销售易等,其中海归背景和名企背景的公司占绝大多数,北京和美国的公司居多。

2016年数据:从2016年的数据来看,重点关注综合企业服务(齿轮易创)、销售营销(销售易)、数据服务(爆款易、达观数据)等领域,主要集中在天使轮、Pre-A轮阶段,投资规模在千万元左右。

投资逻辑:真格认为从企业级服务品类来讲,CRM,HR这些品类相对比较成熟,但销售、营销自动化方面其实有很多空间,产品终究要有存在的价值。

(3)红杉资本

历史概况:数据显示,从2010年到2016年10月中旬,红杉资本投资了53家企业级服务项目,投资阶段覆盖从天使轮,A轮,B轮以上,猎上网、销售易、unitedstack有云、medallia都得到过红杉资本的支持。

2016年数据:从2016年的数据来看,重点关注人力资源(金柚网、薪人薪事)、办公OA(Tower.im、容联云通讯)、数据服务(Sensors Data、智慧芽)等领域,主要集中在A轮及之后阶段,投资规模从千万元到几亿元不等。

投资逻辑:红杉资本认为未来10年人工智能和基础建设等会得到大空间的发展,人力效率会通过智能化的产品或者大数据服务得到提升。

(4)经纬中国

历史概况:数据显示,从2010年到2016年10月中旬,经纬中国投资了47家企业级服务项目,包括有七牛、青云、云杉网络、OneAPM、世界互联等,投资阶段覆盖也较为全面。

2016年数据:从2016年的数据来看,经纬中国企业级服务投资领域较为分散,包括有人力资源(猎聘网、盖雅工场)、云服务(云杉网络、骞云科技)、数据服务(GrowingIO)等领域,主要集中在A轮及之后阶段,投资规模从千万元到几亿元不等。

投资逻辑:经纬认为优质的企业服务团队必须是对企业用户理解深刻的,企业服务需要打磨产品,各家企业都有个性化业务的需求,到2018年,中国企业服务市场会诞生出第一批独角兽。

(5)达晨创投

历史概况:数据显示,从2010年到2016年10月中旬,达晨创投投资了52家企业级服务项目,主要集中于A轮,参与投资企业有博智软件、明朝万达、网宿科技等。

2016年数据:从2016年的数据来看,达晨创投企业级服务投资领域集中在企业安全(博智软件、宸瑞科技)、行业及技术解决方案(维宁传媒)、销售营销(珊瑚虫云商平台)等领域,主要集中在Pre-A轮、A轮阶段,投资规模集中在千万元左右。

投资逻辑:达晨创投投资认为企业服务不仅仅局限于企业服务几个类别,例如人力资源,协同OA等,只要企业与企业之间有关联性,都会认为是企业级服务的相关类别。其次,所投企业是否在产业链上具有重要价值,一方面是否有改变产业链结构和组织运行方式,另一方面要实现开源节流,提升效率。

资本观察:每一家投资机构都有不同的侧重点,业务和投资阶段都有不同的偏重,但是利好市场的项目,机构还是愿意投资和培养,和创业团队共同打造行业新生态。同时,投资机构之间也呈现普遍的合作现象,多家机构对一个创业项目进行了合作投资,不仅利于分散投资风险,也便于更好的对接相关资源。同时,每一家投资机构都有可能接手项目的中期或者后期,经过投资机构的融资,众多企业服务公司也将展开更深层次的行业拓展。

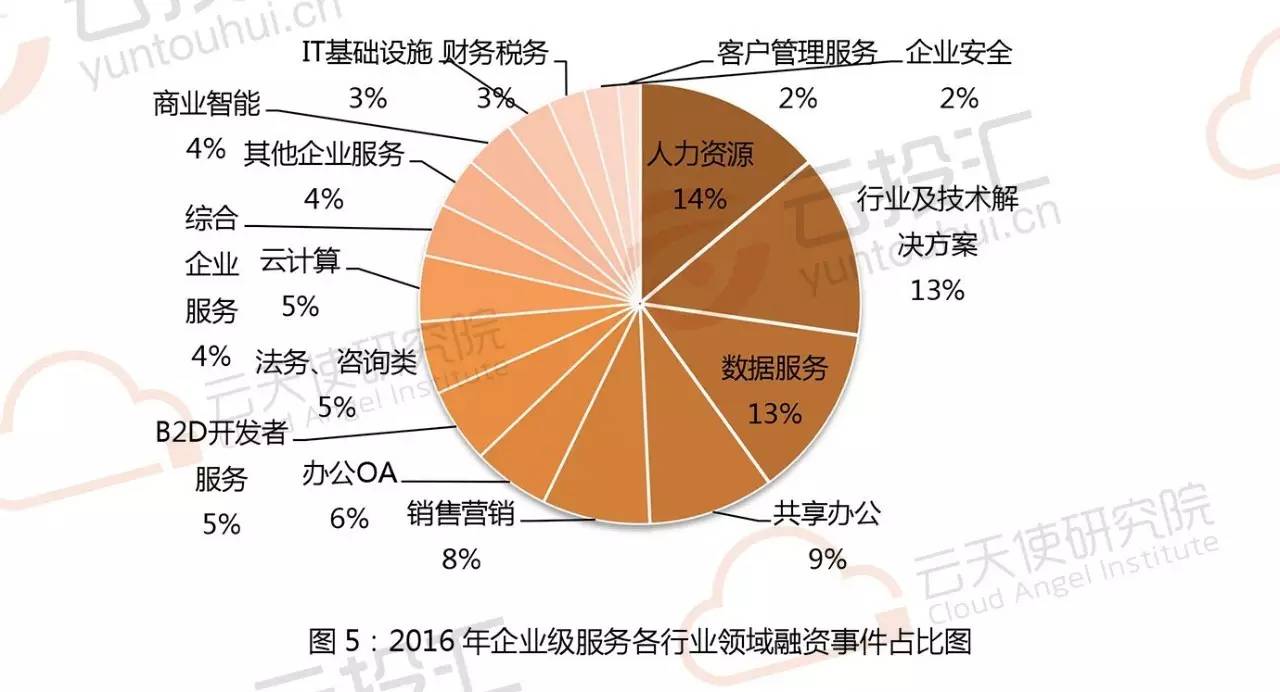

4.行业观察:人力系统产品、数据服务管理产品和垂直行业的轻量级信息化服务及共享办公等领域受青睐,应用型、管理型、行业型并重,使用场景多元化,平台级产品逐步建设生态。

(1)分布领域

云天使研究院将2016年获投的619起企业级服务事件进行分类整理,各领域的占比如下图所示,其中,人力资源、行业及技术解决方案、数据服务、共享办公销售营销是获投占比位居前五,占比集中在8%-14之间;办公OA、B2D开发者服务、法务、咨询类、云计算获投占比居中,占比集中在5%-6%之间;综合企业服务、其他企业服务、IT基础设施、财务税务、企业安全、客户管理服务获投占比最少,占比集中在2%-4%之间。

按照各行业平均获投金额所处的区间划分,平均融资金额在1000万-1亿的行业有财务税务、客户管理服务、人力资源、行业及技术解决方案这4个行业;平均融资额在1亿-10亿的行业最为集中,共10个,它们分别为B2D开发者服务、办公OA、商业智能、云计算、法务、咨询类、数据服务、销售营销、共享办公、企业安全、其他企业服务;平均融资额在10亿以上的行业为IT基础设施、综合企业服务这2个行业。

按照各行业总体融资金额所处的区间划分,呈现出与平均获投金额较为相似的趋势,即两头少、中间集中的枣核型结构。融资总额在1-10亿的行业有客户管理服务、财务税务这2个行业;融资总额在10亿-100亿的行业最为集中,共10个,它们分别为:商业智能、B2D开发者服务、云计算、办公OA、行业及技术解决方案、法律、咨询类、人力资源、销售营销、企业安全、其他企业服务;融资总额在100亿以上的行业与平均获投金额最高的两个行业一致,即IT基础设施和综合企业服务这2个行业。

(2)创业热点变化

可以看出,2016年的企业级服务创业热点已经由过去的企业安全、客户管理服务、财务税务等,变为现今的人力系统产品、数据服务管理产品和垂直行业的轻量级信息化服务及共享办公等领域。

2016年的企业级市场在产品的应用场景上比前两年又更近了一步。该领域的创业与投资热点已经从上一波的办公OA、移动CRM等产品,转移到了职能服务如人事管理、薪酬管理、企业财务管理等,或者更加细分小众的服务人群,如老虎科技已进行了深度垂直的划分,切入了自由职业者的领域。其次,创业项目更加注重相关垂直行业的轻量级信息化服务,例如各行业商户TO B系统服务,涉及金融、家政、餐饮、房产、汽车、文娱体育等等;数据服务也呈现出更加深度垂直的方向,包括数据存储、数据安全、数据开发、数据分析与应用等各领域,垂直型、智能型企业级服务受到资本垂青;在共享办公领域,不仅呈现出通用型与深度垂直型的互相融合与深度切入的趋势,也呈现出线上与线下、实体与虚拟、办公空间与人力资源的共享利用等。

(3)切入模式的变化

企业级形态的产品开始介入更深的行业改造中,并着重流程和项目的管理这个环节。同时,企业级服务模式的切入方式也随着企业级产品的不断发展而获得新的机会。比较典型的就是部分B2B电商开始为自己所服务的客户提供SaaS管理工具,介入其公司的ERP管理,B2B电商开始借由这种方式自发地对行业流程和项目管理进行优化,最终提高自身的平台使用效率。SaaS产品的商业价值也就产生在这种连接当中。

以2016年企业级服务行业最重要的动向来看,可能还是当属2016年8月,阿里云发布的人工智能品牌阿里云ET。随着计算能力提升、大数据和深度学习的发展,人工智能迎来了新的春天——数据智能时代。集合多年数据智能技术、代表领域最先进水平的阿里云人工智能ET,在各行业进行创新、变革、数据化和智能化。这种思路其实在通用型企业级服务产品的发展中并非孤例,考虑到阿里的体量和目前的发展速度,应该还是会对通用型企业级服务市场产生极大的影响,激发出更多的行业内战略合作与资源整合。

最后,在企业级服务创业的发展阶段上。根据数据,目前大约有27%的获投企业级服务公司均已进入B轮及B轮之后的阶段。行业生态较为成熟,人力资源、客户服务和行业解决方案的SaaS服务将获得更多的发展空间。这些领域的SaaS化也在数据、安全和云计算等领域带来更多的商业价值与创业机会。

文章来源:云天使研究院

原创文章,转载请注明出处

评论