文|锦缎研究院 李偏偏

美妆行业作为“美”的重要载体之一,于精神追求与物质追求的交错作用下,在经济周期中呈现出一定的特殊性。

一方面在放到整个消费环境中,可以有效释放多巴胺的美业,往往表现出逆周期特征,也就是我们常说的口红效应;另一方面作为可选消费品,又随着经济周期而伴随对内渠道和价格带的交替演化。

拥有百年历史的日本美业,具备着相对完整的成长路径,尤其适合用来研究和归纳美业发展规律。特别是在当前的经济语境下,国货美妆一边期待口红效应的释放,一边陷入产品定价的拷问。

那些一步步成长起来的日本化妆品企业乘过的浪和踩过的坑,对中国化妆品行业的当下,具有一定的参考作用。

本文之中,我们将透过日本美业百年发展史,从精神和物质层面洞察日本审美变迁,探寻其美妆发展的种种启示。

01、时代必然——顺周期的面子

抽象不能脱离具体而存在,一个群体对于美的定义,有偶然因素,但更多的是必然。

“楚王爱细腰,宫中多饿死,”我们认为,主流审美的形成是“上有好者,下必甚焉”式的模仿与追逐。日式妆容风格的塑造,离不开日本阶级与经济演变的催化,依附于上层建筑与经济基础的发展,日本完善了美的定义,随之催生了一个庞大的美妆产业。

逻辑1:上层建筑框定美的界限

在19世纪80年代以前,日本以“白面、蚕眉、黑齿、红唇”为美,这种独特审美甚至震惊到了隔海相望的中国,《山海经》中就有记载,“东海有黑齿国其妇人悉染黑齿”。更有一则广为流传的史料轶事,为祝贺唐高宗李治登基,日本进献两位绝色美女,却因黑齿白面的装扮吓坏唐高宗,并被认定为怪物。

图:日本白面黑齿妆,来源:公开网络

1869年,日本正式开启明治维新,“学习西方”成为这一时期的主要论调,日本上流社会女性偶有在正式场合会客的机会。由于白面黑齿妆被“西方老师”认为奇怪,当时的政府甚至颁布法令要求人们废除传统的剃眉和黑齿。

摒弃传统审美后,日本现代意义上的化妆品行业开始发展。

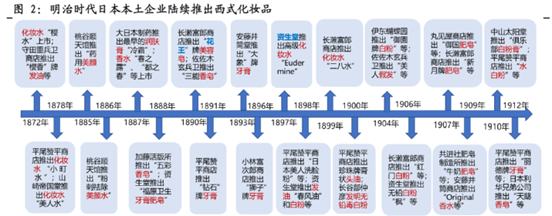

在与西方世界的日益频繁的交流中,随着欧美文化潮流的传入,现代化妆品的概念在日本上流社会成型,现在常见的爽肤水、洗面奶等护肤品就是在明治时代(1868年-1912年)从西方传入日本的。在这期间,本土企业开始尝试追求西式审美潮流,推出化妆水、肥皂、牙膏、香水、发油等现代意义上的化妆品。

不过,这些企业以跨界为主,如1897年推出化妆水的资生堂,是本土药剂师家族经营的西式药房,1890年推出美容皂的花王,在此之前是主营香皂和文具的日用品商店。

图:明智时代日本本土企业陆续推出西式化妆品,来源:国泰君安研究院

逻辑2:需求是产业发展的养分

到大正时期(1912年-1926年),西方文化的洗礼下的日本,逐渐弱化“男尊女卑”的单一观念,女性主义抬头。

就像讲述日本女性成长史的动画《窈窕淑女》中的台词所描述的,“时值浪漫时代,人们追求情感的释放。从明治到大正,积极地吸收西欧的文化并消化融合,在这首都动静正如多彩的花坛,迎来了百花缭乱,万紫千红的春天。”日本正因为女性的崛起产生一片新的面貌。

图:大正时期日本报纸,来源:公开网络

这一时期,恰逢第一次世界大战的开始和结束,日本抓住了发展军工业的机会一夜暴富,商业市场出现新的变化。一方面,根植于经济基础上的文化产业大肆发展,我们今天所熟知的少女文化、宝冢歌剧团、女仆装、水手服等都起始于大正时代;但另一方面,男人们都被征用在外打仗,国内劳动力严重不足,女人们成为这个时期国内主要劳动者,更高的出门频率让日本女性妆容从隆重转为日常,护肤和化妆变得普遍化。

持续扩大的需求市场给了日本美业成长的空间,虽然还处于模仿阶段,但这一时期本土品牌已经开始做西洋与传统审美融合的尝试。1917年,资生堂推出日常使用频率极高的蜜粉——“七色粉白粉”;1918年,中村信阳堂研制出更方便使用的国产棒状口红—Opera。

到二战期间,物资匮乏的经济大环境下,日本政府开始限制化妆品行业发展,并喊出“保护后方,然后再美”的标语,美业渐入萧条期,本土化妆品企业转而生产肥皂、牙膏、钢笔等相对必需的消费品品类。

逻辑3:主流审美源于经济崇拜

二战后(1945年-1980年)日本经济进入腾飞期,化妆品行业伴随经济周期再次爆发,统计局数据显示,受益于经济增长,日本化妆品产值由1946年的5亿日元快速增长至1975年的5132亿日元,其中1955-1975年CAGR17%,高于同期名义GDP15%的复合增速。

在这一阶段,日本本土化妆品企业开始追赶国际品牌,并塑造大单品和品牌高端化形象.

上世纪50年代和60年代的战后修复与经济腾飞期,美国扮演了对日本经济、政治、军事等扶持者和改造者的角色,美国文化在日本社会审美中也极具号召力,1950、1960年代日本分别流行美式复古妆容、西洋人立体妆容。这一时期,日本的经济腾飞与消费者的高度认可,吸引了蜜丝佛陀(1957年)、雅诗兰黛(1967年)、欧莱雅(1969年)等国际品牌先后进入日本市场。

到了上世纪70年代和80年代,日本经济已经是一片繁荣的表象。从纽约的第五大道到巴黎的香榭丽舍大街,只要有奢饰品店的地方就有日本人疯狂消费的豪横身影,日本审美开始在国际上得到认可,80年代山本耀司、川久保玲等第一代日本设计师登上国际舞台。

经济腾飞与国民自信助力下,本土审美拥有了极大的定价权,日本美妆品牌在竞争中开始与国际品牌掰手腕。

1975年成立于日本的护肤品牌SK-II在创立之初就确认了高端化路线,并在1980年推出王牌单品神仙水,资生堂1982年推出高端品牌CPB,作为对比的是雅诗兰黛也是在1982年推出的大单品小棕瓶,此时的日本品牌几乎已经赶超了国际品牌。

02、崛起根基——逆周期的里子

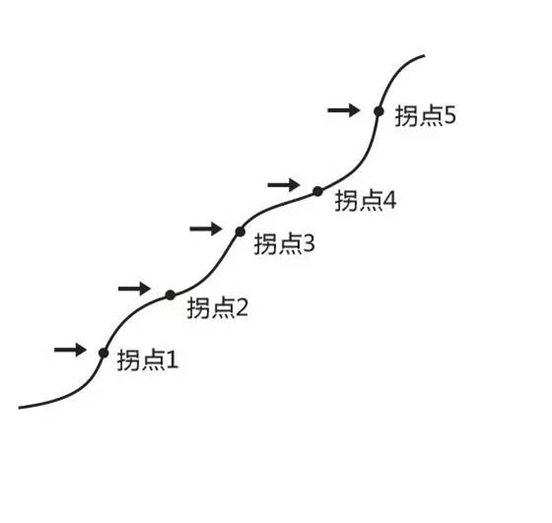

曾经两次让英特尔起死回生安迪·格鲁夫,被全球科技界誉为“硅谷之父”,他在《只有偏执狂才能生存》中介绍,英特尔之所以能在日新月异的半导体行业不断发展壮大,是因为其抓住了发展中战略转折点的的机会,顺势而为,主动求变。

图:行业发展曲线,来源:公开网络

安迪·格鲁夫认为,行业的发展曲线是呈现波动性的,就像数学上的曲线一样,当曲线斜率变化,比率由负转正,行业就迎来拐点。对企业来说,这是重要的战略转折点--各种因素的平衡无论在结构上、企业经营方式上还是竞争方式上都出现了新旧交替。

按照这一理论寻迹,1977年是日本化妆品行业的拐点,也是本土品牌的战略转折点。

逻辑4:精细运营是国产化替代的不二法门

如果不是黑皮症事件,日本本土化妆品或许现在还在追随国际品牌的脚步。

1977年,日本爆发了严重的皮肤疾病,每十个有护肤、化妆习惯的日本女性中,就有七个出现皮肤黝黑的症状,最终民众联名与护肤品公司对簿公堂,不过这一对峙持续了四年之久。

最后经专家鉴定,黑皮症主要成因是碳氢物质中毒,导致皮肤表皮损坏,色素紊乱,而合成化工护肤品中的矿物油、合成乳化剂、红色219号焦油色素就是罪魁祸首。

恰逢其时,日本化妆品企业抓住了这个机遇,从此正式开启了化妆品的国产替代。

具体为,在国际化妆品公司针对细分市场做出应对之前,日本化妆品公司提出亚洲人与欧洲人肤质的不同,过去粗放式的效仿并不适合本土消费者,并以此为落点推出更适合本土肤质的无添加护肤和化妆品。

一方面,起步较早的日本美妆品牌终于在长期的研发中厚积薄发,如资生堂(1872年)、Pola(1929年)、嘉宝娜(1936年)、高丝(1946年)等在80年代密集推出功能性护肤品。据《资生堂百年史》介绍,1981年后公司上新速度明显加快,1981-1999年公司产品线品牌累计推出2936个产品,其中功能性/综合性分别占比75%/25%。

另一方面,随着成分党的诞生,药妆店业态兴起。在黑皮症之后,消费者对化妆品成分的态度愈加谨慎,转而相信在成分方面更专业的药店,苏菲娜、碧柔、芳珂、井田制药、SANA豆乳等药妆品牌都是1980-1990年受益于药店渠道崛起的,目前位居药妆品牌热榜第一的怡丽丝尔同样出现于这一时期。

以此为节点,日本化妆品企业与消费者形成了强绑定,直至今天,日本消费者还是更愿意选择本土产品。根据弗若斯特沙利文数据显示,2021年日本化妆品市场本土品牌占有率高达72%,远高于美国(54%)和中国(47%)。

逻辑5:增效不加价是可选消费应对逆周期的妙手

我们在日本失落三十年的报告中指出,化妆品行业因满足消费者三点需求,是少有的穿越周期保持增长的可选消费品品类。因此,为了应对消费者决策和需求的转变,日本化妆品行业内部也表现出价格带替换的特征。

1991年,日本经济泡沫破裂后GDP及人均收入大幅放缓,1991-2020年GDP/净人均收入CAGR分别为0.47%/1.02%,面对消费者持续紧俏的消费决策,化妆品行业为平衡多巴胺与消费者预算,开启了以价换量,大型企业自上而下完善产品价格带。如资生堂1991年推出平价线艾杜纱,高丝1994年推出平价品牌VISEE。

根据日本经济产业省数据,日本化妆品出货单价从1991年的4500日元/公斤下降到2008年的3000日元/公斤,降幅达到30%左右。

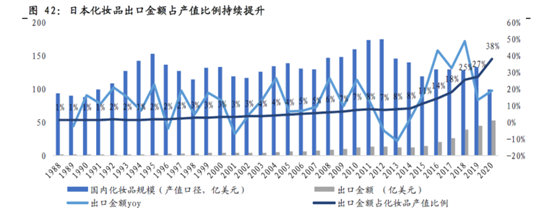

此外,出海成为日本化妆品企业寻求新增量的一致选择。根据国泰君安研究院报告的估算,日本化妆品行业出口金额占化妆品产值比例由90年代的1%逐步提升至2020年的38%,是日本化妆品行业增长的强劲动力。

图:日本化妆品出口金额占产值比例情况,来源:uncomtrade,国泰君安研究院

以资生堂为例,自1991年与中国企业成立合资公司后,目前已经在中国构建了相对完整的供应链体系。到2022年,资生堂中国区销售额已经达到134.2亿元,占总收入的比重为24.2%。

从浮夸的黑齿白面,到如今的自然含蓄美,日本化妆品行业的变迁伴随着日本女性的“变脸”,不知不觉中一张脸消失了,与此同时,一副新面孔呈现了,你无法准确地说出第一张脸消逝和第二张脸新生的那转瞬一刻。你所知道的只是在那过程的开始你见到的是一副模样,而结束时又是另一副模样,这些看似细微而缓慢的变化,背后的成因却极其复杂。

决定日本女性的妆容的包含政策指引、经济周期,甚至是外交关系等多方面因素,那些穿越了经济和时代浪潮的日本化妆品企业,必须根据每一个因素的变化做出精准战略调控,他们的做法给了可选消费品以启示:

1、顺周期:消费者对于可选消费品侧重精神消费,在品质过关的基础上,适当应用凡勃仑效应利于树立品牌形象;

2、逆周期:消费者投资决策紧俏,需要寻求精神消费与物质消费的平衡,适当的降价可以换取扩大市场份额的主动权;

3、是否敏锐掌握战略转折点与价格换挡期的机遇决定了企业发展的上限,行业进入到成熟期后,商品市场最后竞争的落点终将回到产品力上,拥有产品力才是企业穿越周期的秘诀。

评论