文|市值观察 木清

编辑|小市妹

2023年9月27日,福华化学的IPO申请戛然而止。这家由国泰君安担任保荐代表人的业内知名化工公司,在今年7月27日曾通过了深交所问询。

福华化学近几年业绩高速增长,但是却在上市前巨额分红,并想通过上市融资的方式补充流动资金并偿还银行贷款,此举引得市场一片哗然。

乘行业浪潮,业绩将大幅波动

据了解福华化学成立于2007年,是一家集矿产资源开发、基础化学与精细化学品应用研究与开发的综合性化学品企业,主要产品包括草甘膦、草铵膦、一氯甲烷、甲缩醛、十二水磷酸氢二钠等,而草甘膦是其中绝对的大头,其系列产品收入占总营收的超70%。

经过多年的发展,福华化学在草甘膦市场也拥有了相当靠前的地位。按2022年的产能统计排名,福华化学以15.3万吨的产能排在全球第三,国内第二,仅次于拜耳和兴发集团(600141.SH)。

福华化学草甘膦产能市场排名情况,来源:招股说明书

与此同时,福华化学近年的业绩在也十分亮眼。2020-2022年,福华化学的营业收入分别为42.98亿元、87.12亿元和95.29亿元,整体增长121.71%。同期,其净利润从0.46亿元增长至27.70亿元,增加近60倍。

近年来福华化学经营业绩情况,来源:招股说明书

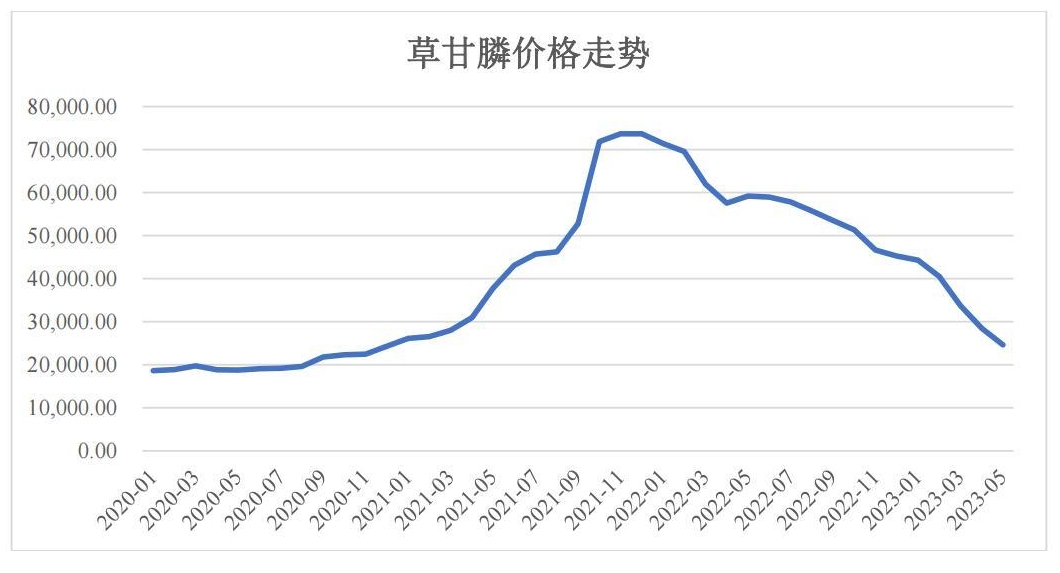

究其原因,离不开给力的市场。在产能不足、运输不畅,海外客户加大备货等供需多因素的合力下,草甘膦价格飞涨,从2020年9月的约2.4万元/吨一路疯涨至2022年1月的约7.3万元/吨,让福华化学赚得盆满钵满。

草甘膦价格走势,来源:招股说明书

然而,这种市场的非理性价格变动,终究不是持久之相。从2022年下半年开始,随着行业内停产企业纷纷复产,草甘膦的价格也开始一路走低,不见回头。其实,拉长时间周期,草甘膦的均价一直在2万元/吨左右上下波动。

而福华化学在招股说明书中也做了盈利敏感性分析,当草甘膦产品价格下降10%时,其利润总额将会下降7.4亿元。同时从行业内可比上市公司披露的半年报来看,整体业绩下滑得厉害。兴发集团2023年上半年净利润同比下滑85.58%,新安股份(600595.SH)净利润同比同比下滑93.89%。如此看来,2023年上半年,福华化学的盈利将会大幅缩水也是板上钉钉的事情。

而相较行业周期带来的盈利大幅波动,福华化学的债务是一个更加棘手的问题。

债务压身,现金流吃紧

招股说明书显示,2022年,福华化学合并口径的资产负债率为76.20%,这已是近3年连降后的结果,但依然还是高于70%的警戒线,同时较可比公司兴发集团48.73%的资产负债率高了近30个百分点。

同时,关系到公司短期偿债能力的流动比率和速动比率也较行业平均差了不少。

从现金流量角度来看,2021年和2022年福华化学的投资活动和融资活动均为现金净流出,且2年分别流出18.12亿元和15.93亿元。截至2022末,福华化学的现金及现金等价物余额仅4.85亿元,而通过财务数据倒算可知,2022年福华化学仅利息支出就需要约3.66亿元。

而在福华化学的负债中,截至2022年末,短期借款和一年内到期的长期借款合计为45.80亿元,占到负债总额的46.04%,更是占到了总资产的35.09%。一旦有任何风吹草动,银行抽贷,或者要求提前还款,目前账上4.85亿元的现金及等价物完全无法支撑。

现金流问题牵一发而动全身,并且一旦出问题,容易出现连锁负反馈。对于高负债率,且一直借新还旧,滚动进行的福华化学更是如此,净利润能够覆盖每年的利息支出,是福华化学的生存红线。

在高负债率,高偿债压力的双重压迫下,谋求上市似乎成了福华化学的必然选择。只不过,这一次福华化学的小心思用错了地方。

33亿大额分红,想上市补缺

据悉,2021年和2022年,福华化学分别分红了7亿元和26亿元,两次合计分红33亿元,分掉了2年净利润的75.81%。

在招股说明书中针对分红原因的解释是,为了解决与控股股东等关联方之间的非经营性资金往来问题。

而不管是解决资金往来问题也好,还是大股东侵占公司资金也好,反正作为福华化学实际控制人的张华及其一致行动人,凭借着拥有福华化学89.12%的股权,将大约29.41亿元分红收入了囊中。

在大手笔分红后,便想通过股权融资,一方面降低负债率,另一方面补充一些“不用偿还”的便宜资金。福华化学计划60亿元的募集资金中,有27.51亿元将用于补充流动性资金及其偿还银行贷款。

在盈利高涨时,选择了分掉33亿元,而不是用作公司持续经营的流动资金或者偿还银行贷款,却想要用上市募资中的45.85%来填补之前的窟窿和债务。既然缺钱,为何要大额分红;既然能大额分红,为何又说缺钱?让广大投资者陷入深深地疑问中。

与此同时,募集资金中还将有12.32亿元来建设10万吨磷酸铁及配套装置。而据智研产业研究院的研究表明,2023年随着行业企业进入产能集中释放期,磷酸铁供给量显著增加,而下游化工、新能源需求增速放缓,磷酸铁不再是供不应求的香饽饽。此时再拿着投资人的钱,大手笔投入12亿多扩产并不紧缺的东西,似乎也并不合时宜。

而根据兴发集团和新安股份目前的市场表现,其市净率分别为1.06和1.05,福华化学30.06亿元的净资产,合理的估值大约就在31亿元到32亿元之间。而目前以融资60亿元,发行25%股份来看,估值已经高达240亿元,如果真的发行成功,这中间的差额将由谁来买单?

二级市场是帮助企业拓宽融资渠道,助力其发展的市场,如果大股东一味地只是想法子从二级市场圈钱,然后留下个烂摊子给股民,确实就丢失了企业上市的初衷与本心。

评论