文|DT财经 张晨阳

编辑|唐也钦

2019年,淘宝直播间,李佳琦用10分钟就帮网红张大奕卖掉了1万支洗面奶。

彼时,美妆护肤的消费主阵地还是淘宝天猫,而抖音、小红书主要用来种草拔草、做消费攻略。

三年过去,抖音美妆卖得如火如荼。

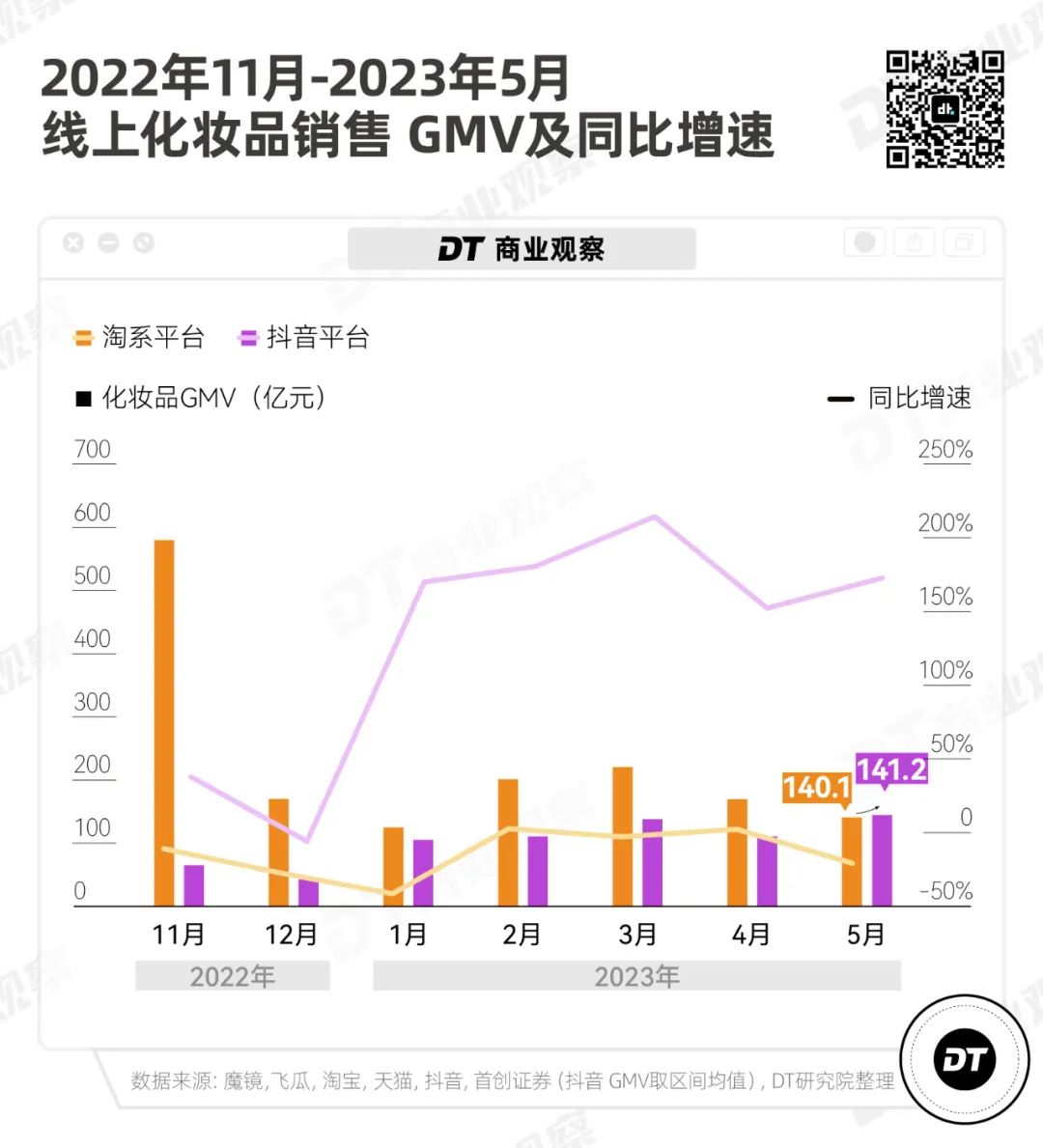

根据首创证券发布的《美妆:5 月抖音销售增势不减,国货品牌延续分化》,今年5月,抖音化妆品GMV(商品交易总额)首次超过淘宝天猫。

从趋势来看,进入2023年后,抖音的美妆护肤销售大幅增长,而淘宝天猫则开始下滑。

美妆,一直是淘宝天猫关键行业。

如果上述数据属实,从2020年6月成立电商部门算起,抖音仅花三年,就攻入淘宝天猫腹地。

被抢走的大牌

在首创证券的统计列表中,2023年5月,有17个美妆品牌的抖音GMV超过淘系GMV(抖音GMV为区间统计,可能存在误差)。

其中既有珀莱雅、花西子这种近几年崛起的国货品牌,也有欧莱雅、SK-II 、资生堂这样的国际大牌。

淘系美妆在5月单月成绩落后,或许并不能代表已经失守。

从前面的月GMV变化图可以看到,淘系还是靠大促拉升全年销售盘面的逻辑,6月和11月的GMV更具代表性。

抖音在5月单月GMV超过淘系,主要是因为二者618大促节奏不同,而从第三方统计数据看6月的成交额,淘系美妆6月GMV为337亿,抖音则是128亿,仍然有挺大差距。

但除了大促,美妆品牌的日常销售大量流向抖音,已是不争的事实。

2020年之前,抖音的美妆产品还以“白牌”为主,俗称“抖品牌”。

这些在抖音上突然冒出来的新品牌,很多难以追溯来源,质量参差不齐,通常创始人自己会出来直播带货。在抖音出道前,他们在别的平台上几乎没有痕迹。

但正如淘宝在孵化一堆淘品牌后要力推天猫品牌,拼多多白牌胜出后还要“百亿补贴”卖大牌,抖音做电商,也花了很大力气去攻大品牌。

早在电商业务正式成为抖音一级部门的2020年,抖音就开启“Dou 2000” 计划,引入天猫销售额前2000名的品牌商家,其中包含了许多国际大牌,尤其是美妆品类的。

根据虎嗅APP报道,抖音内部将品牌商家划分为6个( P1- P6)不同层级,实行差异化运营。

“雅诗兰黛、欧莱雅享受最高 P6 级别运营政策,花西子、完美日记稍弱处于 P5 阵营。P5、P6 阵营的品牌能享受到优待,比如在与品牌签订的年框架协议给予 P5、P6 返点优惠,降低基础抽佣比例;P5和P6阵营的品牌可以直接参与抖音各类 IP 活动……"

简单来说,就是砸钱、给流量。

类似商场邀请奢侈品牌入驻:既给他们留着位置好的铺位、还给减免租金。

这样做的效果也非常显著。

从2021年到现在,抖音618和双11期间美妆护肤销售额 TOP10的品牌中,国际大牌的比例上升明显。

把直播间做成品牌自营店

事实上,在抖音流量爆发、诸多新品牌借着抖音冲击销量的前期,诸多美妆大牌是持观望态度的。

以雅诗兰黛为例,2018年雅诗兰黛就在抖音发布了第一条视频,一条和华晨宇合作的短视频广告,随后定期发布明星拍摄的短视频,但直到2022年才在抖音开了官方旗舰店。

对于当时的大牌美妆来说,抖音更多是一个内容平台,主要负责造势和种草,而进行成交的地方还是淘天。

原因之一是,当时抖音直播带货还是以达人带货为主,为了“全网最低价”,品牌或者主播经常自己补贴,赔本赚吆喝。价格体系混乱,是大牌美妆迟疑的一大原因。

转变,从2021年开始发生。

2021年,抖音开始通过流量倾斜或返点的形式,鼓励品牌开店、自播。

(2021年8月抖音电商品牌自播激励政策)

与达人带货不同,品牌自播只要完成对应的任务,就可以获得官方流量推荐。

既不用支付给达人高昂的坑位费或佣金,还能控制成本,拥有定价权,从而保证自己的利润。

以国货美妆品牌丸美为例,在2022年Q1的电话会议里,丸美提到:“2022Q1我们将以达播为主(89%),转变成自播60%、达播40%,产品成本率下降了3%,利润率相对上升。”

抖音鼓励自播,正中美妆大牌的下怀。

一度因为价格体系混乱而持观望态度的大牌,陆续决定入场。

2022年,雅诗兰黛正式入驻抖音电商。

我们对比了一下雅诗兰黛和“抖品牌”海洁娅的销售额来源,发现海洁娅赚钱,主要还是依赖创始人自己或者某一达人直播带货。

但雅诗兰黛这种国际大牌的销售额,主要靠品牌自播,相当于是在抖音开了个线上自营店,主播就是线上的“柜姐”“柜哥”,长时间为你讲解商品。

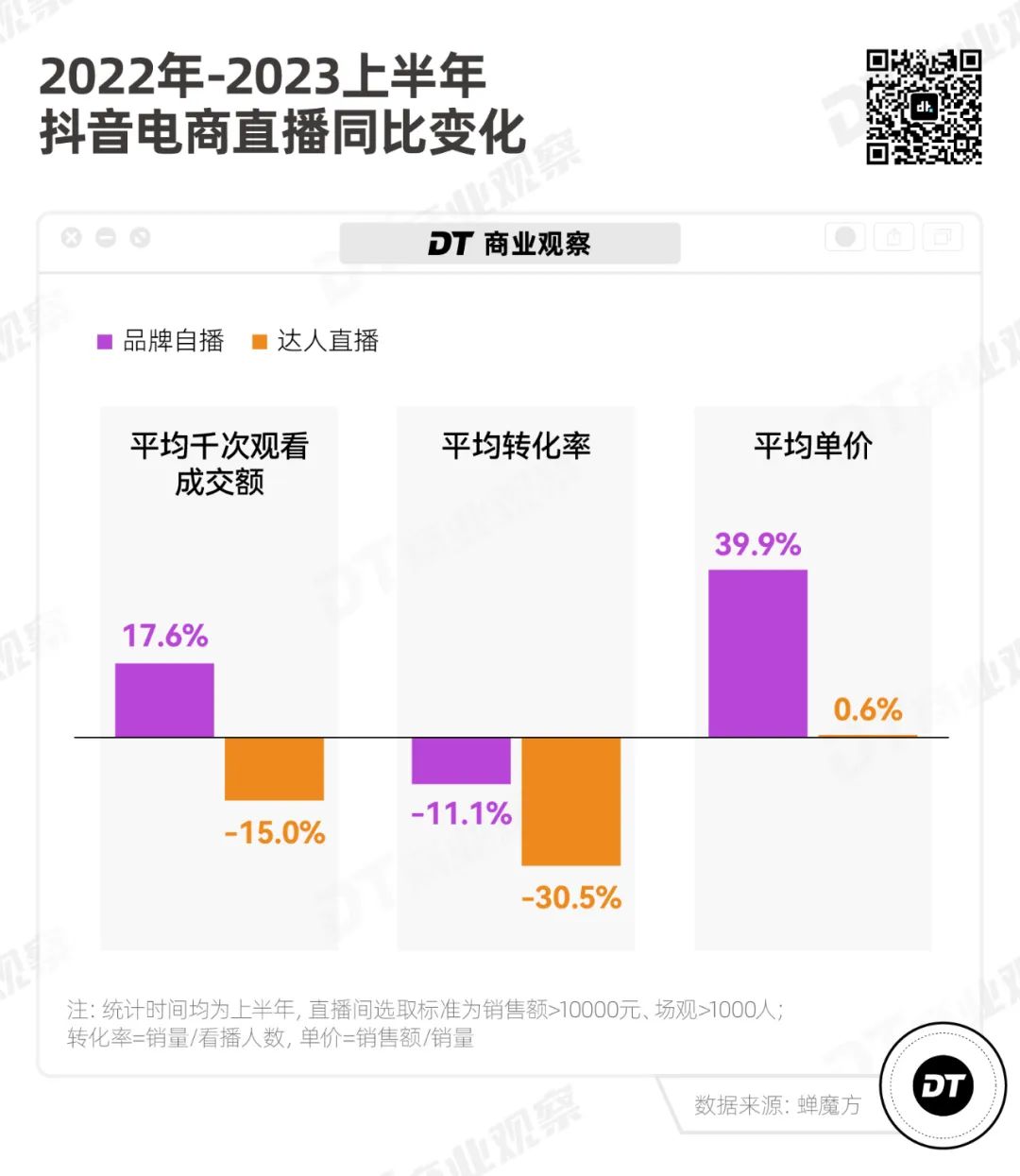

抖音官方对品牌自播的扶持政策的确起了效果。

从2022年到2023年上半年,达人直播间的千次观看销售额则同比下降了15%,平均转化率下降了30.5%,且平均单价只上升了0.6%。

相比之下,品牌自播的千次观看销售额上涨了17.6%,平均单价涨了39.9%,这在一定程度上说明,品牌自播更容易获得高客单价。

美妆,大家都爱的现金奶牛

从细枝末节中,能找到很多抖音格外重视美妆行业的痕迹。

前文提到的“Dou2000”计划中,美妆品牌就是重点引入对象。

《DT商业观察》注意到,巨量算数时不时会对外发布一些洞察报告,而定期会发布的洞察只有三类:各个行业轮流的趋势种草指南,以及抖音美妆成分榜。

巨量算数作为巨量引擎旗下专做趋势洞察的机构,其研究方向,往往释放出抖音营销的重点行业信号。

另一方面,带货巨头机构主号成型后,都会很快开辟出新的小号。从交个朋友、东方甄选到三只羊(大小杨哥),抖音的三代带货顶流,登顶后新开垂类小号,重点都会覆盖美妆。

交个朋友从3C数码、酒水饮料等直男品类起步,大号稳定后就开出“交个朋友美妆号”,专攻美妆。

事实上,无论是对于头部主播还是电商平台,美妆都是妥妥的“现金奶牛”。

首先从类别上看,魔镜市场情报数据显示,2023年1-8月,美妆护肤是淘天销售额排名第二的类目(淘天第一是女装/女士精品),8个月的GMV销售额两千亿。

而根据蝉妈妈数据,2022年美妆护肤GMV已经稳居抖音TOP2(第一是服饰内衣、第三是食品饮料),虽然在具体的分类上不太一样,但这些数据基本可以说明,美妆护肤类目的GMV天花板很高,淘天已有验证。

但和服饰或者食品饮料不太一样,美妆护肤产品迭代速度快、消费者粘性低、客单价高,因此品牌更依赖营销来刺激消费。

《DT商业观察》整理了部分美妆护肤品牌2023年上半年的销售费用率,基本上都在40%以上,就算是控制得比较好的大牌,这个数字也在30%以上。

高成交额,意味着水涨船高的平台抽成,高销售费用率,则意味着平台可以接到大量的广告投放(比如信息流、搜索位置的曝光、开屏广告等)。

可以这样说,谁牢牢抱住美妆,就抱住了一棵摇钱树。

更大的野心:去做货架

当然,抖音的野心远不止分淘天美妆一杯羹。

如果你是抖音重度用户,大概也已经发现,今年抖音不仅把“商城”从二级入口调整到顶部一级入口,还在直播、主页等多个地方,加强对品牌官方店铺的引流。

今年6月,抖音又将自营美妆业务从“美力心选”更名为“抖音电商自营美妆”,在APP内正式开设了“抖音电商自营美妆旗舰店”。

(店铺引流入口:个人主页、直播间、短视频组件)

看上去,抖音正在试图把自己打造成一个24小时营业的、品类齐全的线上商城。

一个理想化的消费链条是:

在用户日常刷短视频的时候,抖音通过精准的大数据推送,把带货的直播推送到对应人群手机上,然后用户被内容刺激消费欲、下单;

在用户有明确消费需求的时候,则把抖音当成淘宝天猫一样的APP,去商城里搜索、筛选,下单,顺便关注品牌官方店铺;

等下一次再想购买相同商品的时候,用户可以直接去店铺里找到对应商品,形成复购。

这种消费路径,正是淘天已经非常成熟的货架电商。

大家都知道,抖音带货的长处,是靠短视频或直播,引发人们兴趣消费。而一板一眼建个商城、铺上商品,则是淘系、京东、拼多多擅长的。

为什么抖音要费大力气,去做别人已经非常成熟的货架电商?

直播电商或者说兴趣电商,本身不足以吸引消费者复购和长期购买。

2022年上半年,字节创始人张一鸣在参加抖音电商双月会时,对业务提出的唯一意见是:“要有路径和目标时间点,把 NPS 打正”。

言外之意是,目前抖音的NPS(用户对产品的净推荐值)为负数,说明买完之后不推荐该服务的人数超过推荐的人、复购意愿很低。

《晚点 LatePost》也报道过,抖音电商内部调研时发现:“有部分比例用户进抖音购物时,在把商品放入购物车到付款前的这段时间里,会跳出抖音到其它电商平台进行比价。”

而且,直播电商的增速正在放缓。

这与抖音的广告加载上限有关。

长城证券的数据显示,2022年抖音的广告加载率已经接近15%,而快手约为11%,视频号只有2%。

也就是说,在抖音上每刷100个视频,其中大概有15个是广告。而过多的商业化内容,必然会影响到抖音用户的使用体验。

(抖音带货太多,影响刷短视频体验 / 图片来源:微博)

可以说,抖音进行一系列密集动作做货架电商,也是出于自身直播带货增长放缓、流量见顶的紧迫。

铁打的大牌,流水的渠道

1993年,雅诗兰黛品牌正式进入中国市场,在上海设立第一个销售柜台。

在那时,线下专柜是美妆销售的主场。虽然互联网逐渐普及,但美妆、香水这类产品普遍被认为难以在线上销售,因为人们没办法体验和尝试。

2003年,淘宝成立;2012年,淘宝商城正式宣布更名为“天猫”。

两年后,雅诗兰黛官方旗舰店入驻天猫,是进入天猫的第一批国际美妆品牌。

雅诗兰黛品牌中国区总经理吴纯宜提到,雅诗兰黛希望借助天猫吸引到新的消费者,尤其是专柜门店所在的81个城市以外的消费者。

时间来到2022年,淘系电商的高速增长期过去,命运的转盘转到抖音面前。流量庞大的抖音成为美妆品牌们重要的增量平台。

这一年,雅诗兰黛在抖音开设官方旗舰店,并在6月完成两场直播,GMV破1000万元。

在珀莱雅、丸美等品牌发布的2023年半年报中,我们也能发现,他们在提及天猫旗舰店时,用词是“复购”“深耕核心人群”,而抖音对应的关键词的是“增长”“起量”“破圈”。

换句话说,美妆大牌们已经在天猫旗舰店建立起了消费者心智,需要做的是强化复购,而抖音主要用来拓新。

正如当年希望天猫能拓展专柜店没覆盖的城市消费者一样,现在,美妆品牌们也期待从抖音挖到新的消费者。

铁打的大牌,流水的渠道。

从商场、旗舰店、短视频到直播,流量的转盘上,永远有新来者。

评论