记者|赵阳戈

东材科技(601208.SH)三季报显示,公司前三季度,完成了营收目标的56%。

东材科技2023年前三季度营业收入为28.26亿元,同比增长4.37%,净利润3.06亿元,同比下滑了10.95%,2023年前三季度的经营活动产生的现金流量净额为-1.32亿元,同比变动-102.77%。针对经营活动产生的现金流量净额的变动,东材科技认为主要原因是年初至报告期末销售回款中票据占比略升,且收到的票据直接用于材料采购及在建项目背书支付增多,导致票据未能到期托收,现金流入减少。

在3月份东材科技披露2022年年报时,该公司表示2023年是公司新增产能大规模释放、全方位推动高质量发展的攻坚之年,将力争实现全年营业收入超50亿元。照此计算,那么2023年前三季度东材科技大致上完成了营业收入目标的56%。第四季度压力颇大。

实际上,此前,东材科技每年都会给自己设定一个营收小目标,比如2016年的目标是18亿元,2017年目标是16亿元,2018年目标是17亿元,2019年是19亿元,2020年是24亿元,2021年是30亿元,2022年也是50亿元。在这目标鞭策下,东材科技2016年至2022年的实际营业收入分别为16.74亿元、17.34亿元、16.45亿元、17.35亿元、18.81亿元、32.48亿元、36.4亿元,虽说东材科技的口号“时灵时不灵”,但总体确实在逐年增长。

公开信息显示,东材科技主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品,应用于发电设备、特高压输变电、智能电网、新能源汽车、轨道交通、消费电子、光电显示、电工电器、通信网络等领域,拥有七大基地公司(绵阳小枧、绵阳塘汛、绵阳东林、江苏海安、山东东营、河南新乡、四川成都),销售以直销为主导,占整体销售的八成。

其主要产品为电工绝缘材料、新能源材料、光学膜材料、电子材料、环保阻燃材料,2023年前三季度的产量分别为3.37万吨、4.18万吨、6.58万吨、3.28万吨、7750.32吨,2023年前三季度的销量分别为2.72万吨、4.27万吨、6.76万吨、3.08万吨、7470.83吨。需要指出的是,公司产品的售价,在今年大部分出现下跌。其中电工绝缘材料2023年前三季度的平均售价为1.17万元/吨,变动为-12.48%;新能源材料售价2.33万元/吨,变动为-13.61%;光学膜材料1.1万元/吨,变动为-14.73%;电子材料1.99万元/吨,变动为-34.49%;只有环保阻燃材料的均价(1.07万元/吨)有所增长,变动为9.09%。而这或许也是公司毛利率再有下跌的原因之一。数据显示,东材科技2020年至2023年前三季度销售毛利率分别为25.7%、23.72%、20.67%、19.21%。

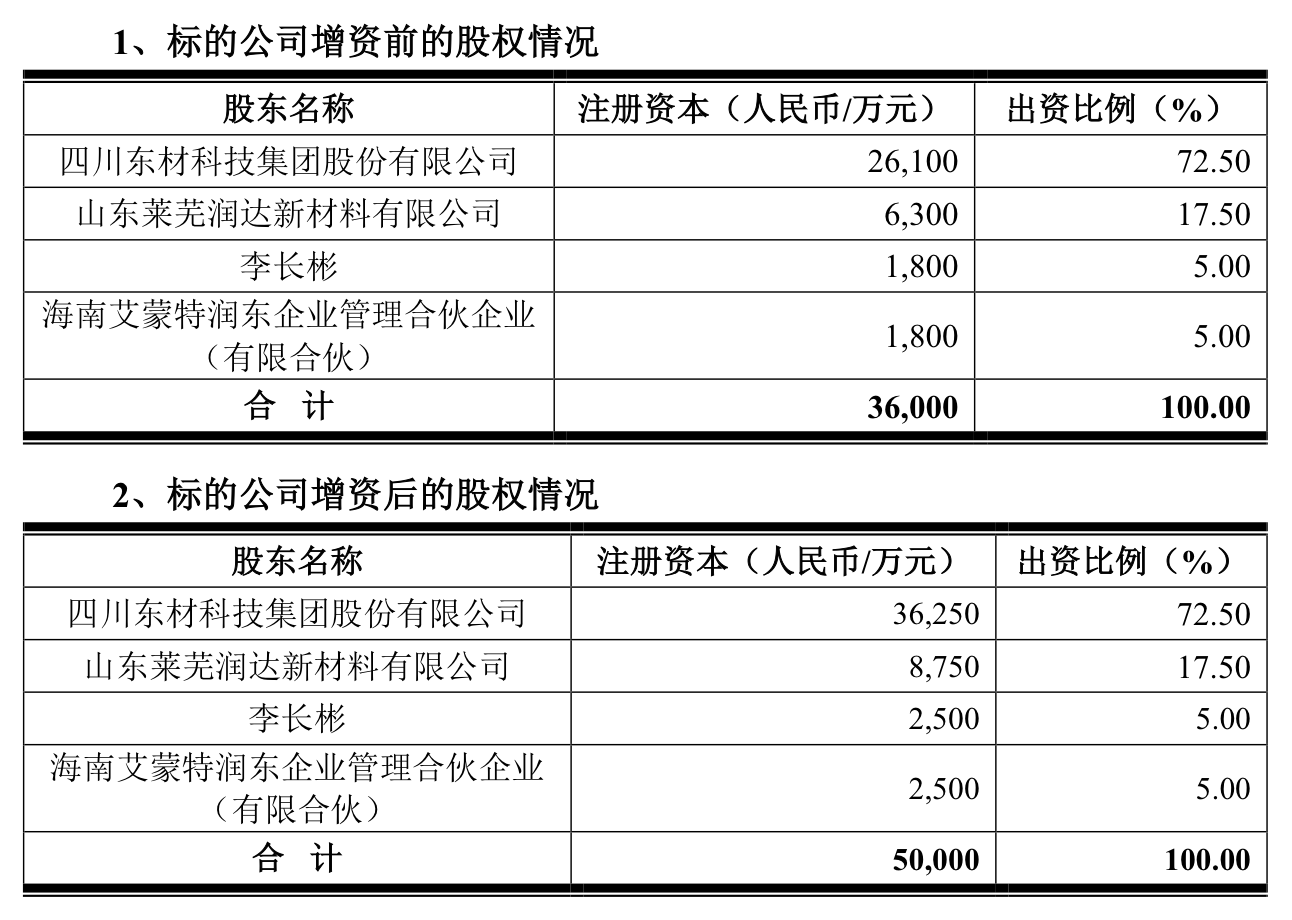

在披露三季报的同时,东材科技还表示拟用4950万元收购山东莱芜润达新材料有限公司持有的山东艾蒙特新材料有限公司(下称山东艾蒙特)12.50%股权,收购完成后,公司对山东艾蒙特的直接持股比例将由60.00%增加至72.50%,并通过海南艾蒙特润东企业管理合伙企业 (有限合伙)间接控制其5.00%股权。此外,山东艾蒙特的各股东还会对山东艾蒙特进行增资,增资前后出资比例不变。

公告显示,截止2023年7月31日(经审计),山东艾蒙特的资产总额为13.33亿元,负债总额为10亿元,净资产额为3.32亿元。2023年1-7月实现营业收入2.64亿元,实现净利润-3556.37万元。

东材科技称,增资为了满足山东艾蒙特日常生产经营的资金需求,能进一步完善公司在电子材料板块的产业链布局。东材科技增资资金的主要来源为公司自有或自筹资金。

评论