界面新闻记者 |

10月19日,高新发展(000628.SZ)发布股票复牌的提示性公告,拟通过发行股份及支付现金的方式购买四川华鲲振宇智能科技有限责任公司(以下简称“华鲲振宇”或“标的公司”)70%股权,并于10月19日(周四)当天上午开市起股票复牌。

就在10月19日早上,高新发展股价开盘即“一字”涨停,截至下午收盘,仍有187.90万手封板,按收盘价17.96元/股计算,封板资金高达33.75亿元。因筹划本次交易,高新发展股票自2023年9月27日起停牌。停牌前一交易日(2023年9月26日)收盘价格为16.33元/股。

10月19日盘后,深圳证券交易所对高新发展披露的《成都高新发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》发出并购重组问询函,对标的公司经营业绩的真实性、估值合理性、业务整合、负债情况、净利润等多个问题进行问询。

关联收购算力企业

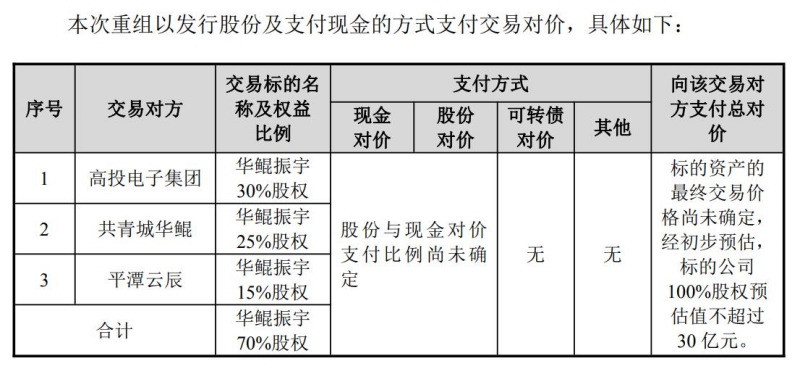

具体而言,高新发展拟购买成都高投电子信息产业集团有限公司(简称“高投电子集团”)持有的华鲲振宇30%股权、共青城华鲲振宇投资合伙企业(有限合伙)持有的华鲲振宇25%股权和平潭云辰科技合伙企业(有限合伙)持有的华鲲振宇15%股权,合计购买70%股权并募集配套资金。本次交易完成后,标的公司将成为高新发展的控股子公司。

以高新发展的第八届董事会第六十九次临时会议决议公告之日(即2023年10月19日)作为定价基准日,本次发行股票购买资产的发行价格确定为12.24元/股;不过,由于目前标的公司的审计、评估工作尚未完成,标的资产的评估值及交易价格尚未确定,发行股票的数量也因此而未能确定。

公告显示,经初步预估,标的公司100%股权预估值不超过30亿元。也就是说,高新发展有可能按最高30亿元的估值收购标的公司70%股权,那么,收购的总对价最高可达21亿元。

与此同时,高新发展拟向不超过35名特定投资者发行股票募集配套资金,所募集的配套资金总额不超过发行股份购买资产交易价格的100%,且发行股份数量不超过本次发行股份及支付现金购买资产完成后总股本的30%。

根据配套资金使用计划,本次所募配套资金拟用于支付本次重组中的现金对价、交易税费、相关中介机构费用、补充上市公司高新发展和标的公司流动资金、偿还债务以及标的公司的项目建设等。

值得注意的是,本次交易构成关联交易。交易对方高投电子集团是上市公司高新发展的控股股东控制的企业,构成关联方。

上市公司高新发展的主营业务为建筑业和功率半导体业务。建筑业是目前高新发展的第一大收入及利润来源。除此之外,高新发展目前还有智慧城市建设、运营及相关服务业务、厨柜等业务,但收入或利润体量均较小;与此同时,高新发展正在优化、处置与公司整体发展战略不相关的业务、资产,寻求新的发展机遇和利润增长点,推动业务拓展和多元化发展。

标的公司华鲲振宇为算力产业企业,主要提供基于数据中心、人工智能处理器的自主品牌计算、存储等系列产品的设计、研发、生产、销售及服务。收购华鲲振宇,或许是高新发展实施业务拓展与多元化发展思路。

风险在哪里?

首先,标的公司华鲲振宇负债率居高不下。

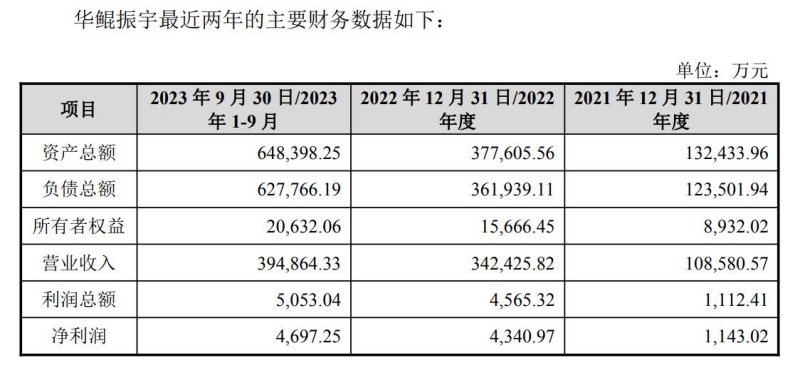

华鲲振宇自主开发或采购芯片、主板、内存、硬盘等原材料,销售自主品牌计算、存储等系列产品,主要原材料及产品单价较高。随着经营规模扩大,华鲲振宇存在较大规模的对外借款,并产生了较高的财务费用。截至2023年9月30日,标的公司华鲲振宇对外借款金额约49亿元。

主要财务数据显示,9月30日,华鲲振宇负债总额高达62.78亿元,所有者权益只2.06亿元,资产负债率为96.82%。在这之前,2021年和2022年各年末,华鲲振宇负债总额分别为12.35亿元和36.19亿元。也是就是说,华鲲振宇的负债近年大幅增长,从2021年年末到2023年9月末,负债总额增长了50.43亿元。

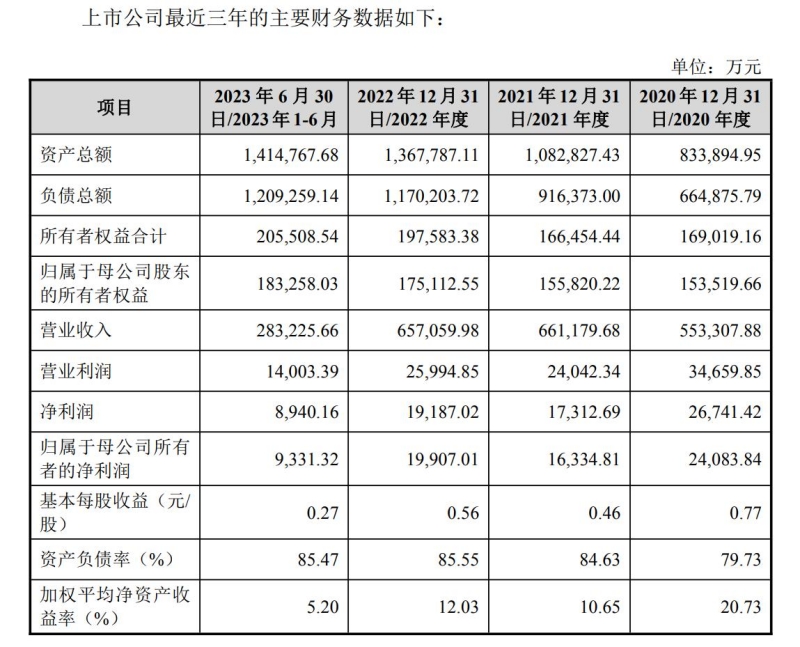

高新发展在公告中表示,若标的公司不能合理规划资金的筹措和使用,未来可能导致标的公司经营活动现金流紧张的局面,并可能对标的公司的发展产生不利影响;另外,截至2023年6月30日,上市公司高新发展的资产负债率为85.47%,标的公司纳入合并报表范围后,将进一步提高上市公司高新发展的资产负债率,将面临资金风险进一步增加的可能。

其次,虽然标的公司负债率很高,但其净利率却比较低。

根据未经审计的财务数据,2021年度、2022年度及2023年1-9月,标的公司净利率分别为1.05%、1.27%及1.19%,净利润录得1143.02万元、4340.97万元及4697.25万元。值得一提的是,2021年度标的公司营业收入为10.86亿元,次年收入增至34.24亿元,同比增幅达215.37%;2023年1-9月,标的公司实现营业收入39.49亿元,已经超过上一年度的全年收入,同比也有明显增长。

截至2023年9月30日,标的公司华鲲振宇的所有者权益(即净资产)为2.06亿元,但目前审计、评估工作尚未完成,标的资产的评估值及交易价格尚未确定。如果按照标的公司100%股权预估值30亿元测算,对应静态市盈率为69.11倍,较标的公司截至2023年9月30日净资产增值1354.05%。高新发展表示,这可能存在预估值较高的风险。

与估值相关,如果估值较高,那么,相比于标的公司的净资产,交易作价预计有较大增值,高新发展的合并报表预计将新增较大金额商誉。如果标的公司未来的经营情况不及预期,则可能存在商誉减值风险,因此可能对高新发展经营业绩产生不利影响。

另外,在上市公司高新发展自身看来,近年来其负债总额也出现明显增长,资产负债率居高不下。

2020年至2022年各年末,高新发展的资产负债率分别为79.73%、84.63%、85.55%,呈持续上升趋势,2023年6月末仍保持在85.47%的高位。在2020年年末,高新发展负债总额为66.49亿元,然而到了2023年6月30日,其负债总额已经增至120.93亿元。

即便负债增长明显,但是高新发展的净利润未有明显增长趋势。2020年度,高新发展实现净利润2.41亿元,但第二年下降至1.63亿元,虽然2022年增至1.99亿元但仍未恢复至2020年的水平;2023年1-6月,高新发展的净利润为9331.32万元,不足上年度的一半。

评论