界面新闻记者 |

饲料龙头海大集团(002311.SZ)单季度营收创下新高。

10月19日晚海大集团发布三季报,第三季度,公司实现营业收入341.90亿元,同比增长4.78%;实现归属于上市公司股东的净利润11.51亿元,同比下滑2.69%。

海大集团有着饲料、种苗和动保养殖三大核心业务,并在此基础上,培育养殖和食品加工业务。其中饲料行业和养殖行业营收占比分别为约85%和约15%。

今年三季度华南地区养殖行业困难重重。整体来看,水产饲料受台风天气影响,旺季销量低于预期增长目标,且由于四季度气温下降影响,后续无法弥补旺季受影响的销量;另外部分地区洪涝情况也造成生猪饲料期间内销量增速下降。

水产养殖方面,受到8月底至9月中旬双台风“苏拉”、“海葵”带来较大影响,造成华南水产养殖生产节奏停滞。

每年第三季度为水产饲料的销售旺季,且因气温原因销售旺季难以延后。近五年海大集团单三季度水产饲料销量占全年销量的39%~42%;10月份全国气温下降后,大部分地区水产饲料销量就大幅下降,近五年单四季度水产饲料销量占公司全年销量的19%~20%。

截至9月中旬,海大集团当月水产饲料销量同比下滑10%左右(主要是普水料下滑接近20%),与公司7、8月份销量同比增长形成反差,尤其与公司预期的增长相差较大。受台风天气影响水产饲料旺季不旺,销量大幅低于预期。

生猪养殖方面,截至9月中旬,公司当月生猪饲料从7、8月近28%~30%的销量增长率下降到增长10%内,9月生猪饲料销量增长率下降明显。

饲料行业会滞后于养殖行业的周期。养殖行业的景气度直接影响到养殖户对饲料产品质量的选择、饲料投喂的积极性、饲料产品价格的敏感性等。因此饲料行业的周期性因素会相互抵销,为弱周期行业。

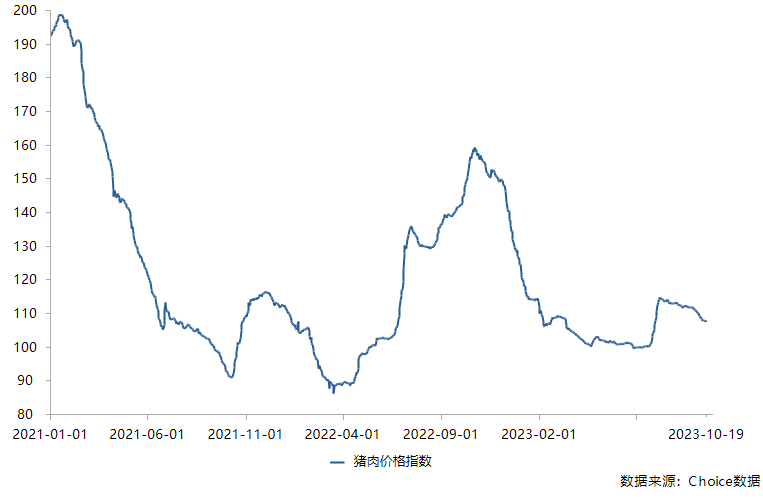

今年三季度,猪价延续低迷走势。iChoice数据显示,2022年下半年猪肉价格指数创阶段性新高后持续走低,尽管今年三季度有所回暖,但仍处于低位。

此外,原材料上涨一定程度上影响了海大集团的毛利率。今年以来海大集团主要原材料价格波动剧烈。今年第三季度公司销售毛利率为8.47%,环比下降0.76个百分点。

值得注意的是,海大集团曾下调销售目标。

6月28日海大集团发布的员工持股计划显示,公司在业绩层面定下考核指标:以公司2022年饲料对外销量2024万吨为基础,2023年公司饲料对外销量增量不低于300万吨(即2023年公司饲料对外销量不低于2324万吨)。

9月28日海大集团发布调整业绩考核指标公告,调整为;以公司2022年饲料对外销量2024万吨为基础,2023年公司饲料对外销量增量不低于260万吨(即2023年公司饲料对外销量不低于2284万吨)。

十大股东方面,今年三季度香港中央结算有限公司(北向资金)加仓146.71万股、阿布达比投资局加仓262.66万股、国泰中证畜牧养殖交易型开放式指数证券投资基金加仓31.76万股;全国社保基金一零四组合减持106.98万股。

评论