文 | 子弹财经 孟祥娜

编辑 | 胡芳洁

宝洁作为全球香料香精行业的巨头,对很多人来说并不陌生,其全年营业收入更是超过820亿美元。

但很多人并不熟悉的格林生物,作为宝洁在日化领域的供应商之一,也能从中分一杯羹。近几年,格林生物的年营收规模达到五亿元以上,并发起对资本市场的冲刺。

不过,它的上市之路并非一帆风顺。2021年上市失败后,经历了两年的休整,今年6月,格林生物向深交所递交了上市申报材料,再度向创业板发起冲击。

10月9日,格林生物的审核状态已经更新为“已问询”。与上次寻求上市不同,此次,格林生物的律师事务所已由北京市高朋律师事务所更换为国浩律师事务所,保荐机构也由财通证券更换为长江证券。

这次谋求A股上市,格林生物是王者归来还是会依然铩羽而归呢?

1、靠降价求增长

格林生物一直专注于半合成香料和全合成香料的研发、生产与销售,公司前身系成立于1999年的杭州格林香料化学有限公司。

2003年—2015年,格林生物完成了厂址搬迁技改项目,开发出合成檀香、突厥酮等一系列的香料产品。

在此期间,公司销售区域覆盖北美、欧洲等成熟市场以及亚洲、南美等新兴市场,并成功进入宝洁以及国际十大香料香精公司的全球供应链体系。

目前,格林生物主营业务产品主要为松节油系列、柏木油系列和全合成系列三类产品。

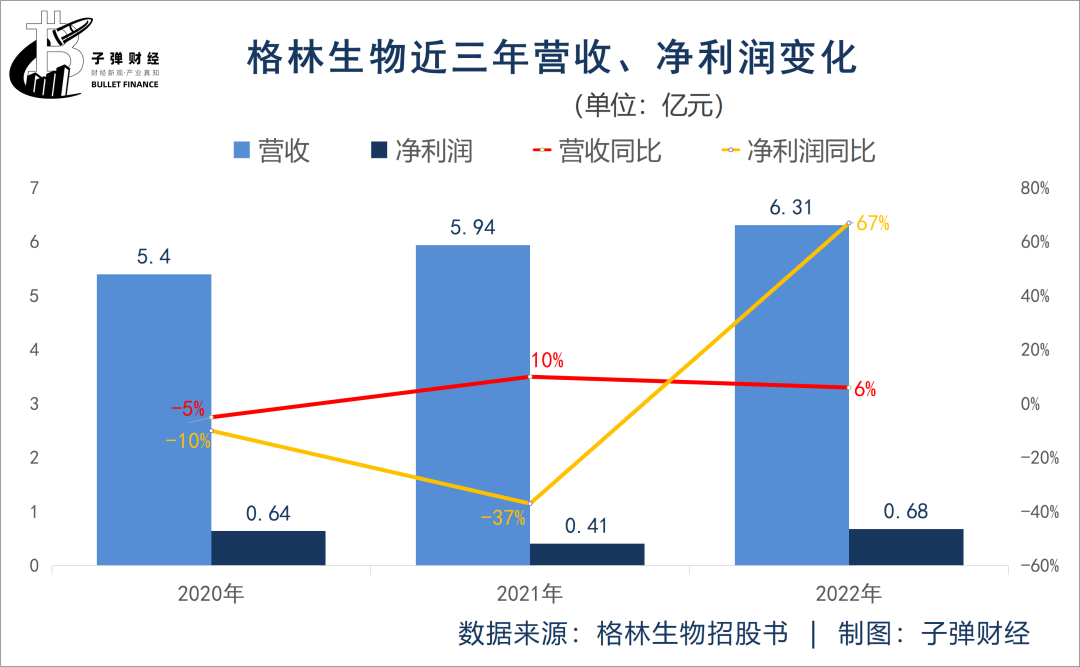

不过,从近三年业绩来看,格林生物营收增长进入瓶颈期。2020年,格林生物营收出现负增长,实现营收5.4亿元,同比减少5%。2022年,格林生物实现营收6.31亿元,较2021年的5.94亿元同比增长6%,但营收增速却较2021年下滑4个百分点。

净利润的表现也并不乐观。2020年—2021年,格林生物净利润连续两年下滑,尤其是2021年,格林生物仅实现净利润4074.14万元,同比下滑37%。

虽然在2022年,格林生物净利润实现了正向增长,达到6813.69万元,但还未达到2019年7167.8万元的水平。

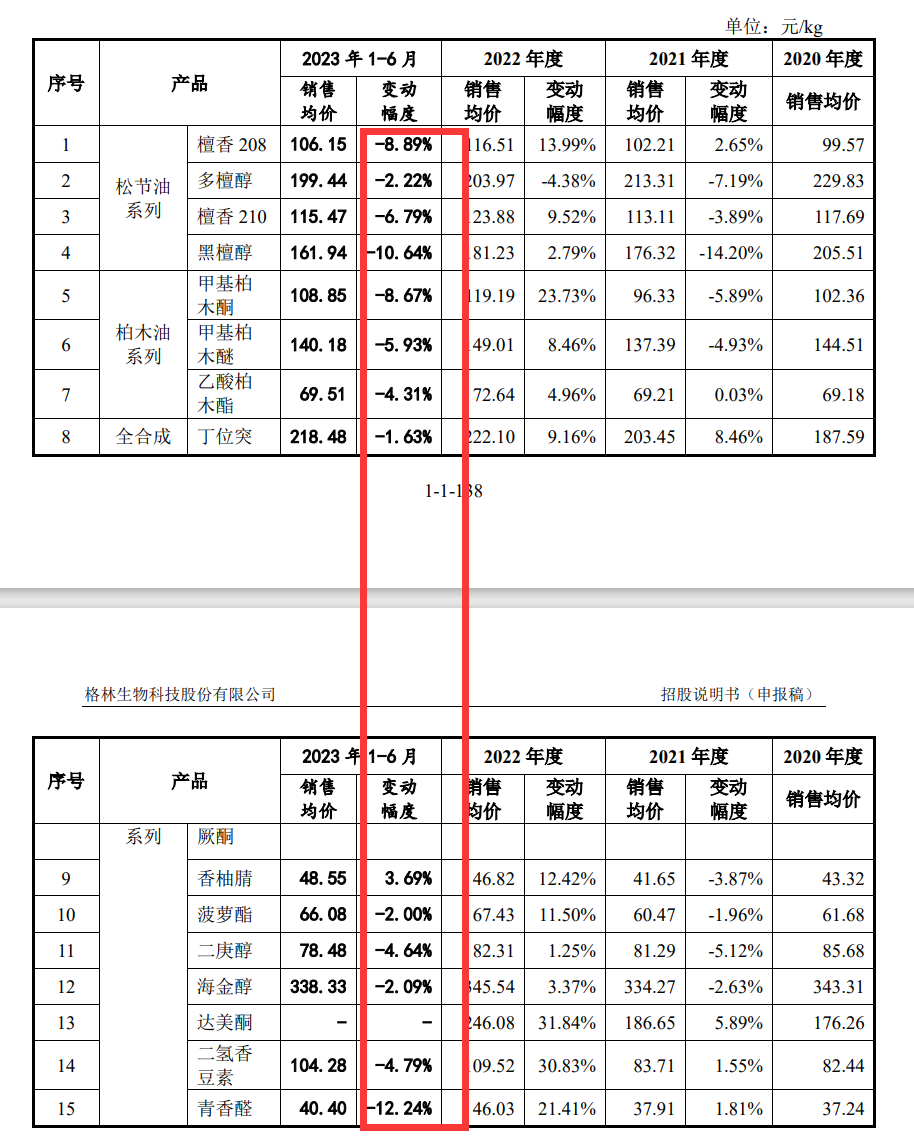

2023年上半年,公司营收整体呈增长趋势,其中,松节油系列产品销量同比上年增长68.84%,带来销售收入同比增长37.81%。以突厥酮系列产品为代表的全合成系列产品更是拉动了公司营收的整体增长趋势。不过,柏木油系列产品虽然销售均价有所下滑,但并没有带来销量的增长。

究其原因,产能释放只是其中一方面原因,另一方面的原因则是格林生物采用了“以价换量”的方式提振业绩。今年以来,格林生物的主要产品松节油系列、柏木油系列、全合成系列的14类产品均降价出售,其中,黑檀醇、青香醛两种产品价格较去年调低了超十个百分点。

图 / 格林生物招股书

依此来看,“以价换量”策略虽然在短期内可以提升业绩,但是也存在着一定风险。假若产品的原材料成本提高,在降低产品售价的情况下,就会降低毛利率,在销量没有明显上涨的前提下,进而有压缩利润空间的风险。

以2021年为例,格林生物主要产品松节油、柏木油的原材料采购成本较2020年上涨,但产品销售价格溢价能力有限,导致松节油系列和柏木油系统产品毛利率分别较上年下滑了17.52个百分点和6.65个百分点,带动公司毛利率较2020年下降了6.23个百分点进而导致净利润大幅下滑。2021年净利润下滑也正是格林生物当年主动撤回IPO申请的原因之一。

在原材料成本提高、产品溢价能力有限的情况下,格林生物似乎没有更好的选择,只能通过扩大产能,降低价格的方式实现“薄利多销”。

2、产能利用率不高,仍募资扩产

此前,因受困于产能不足,格林生物近年来曾大举提升产能,以至于现在的产能利用率不到70%。

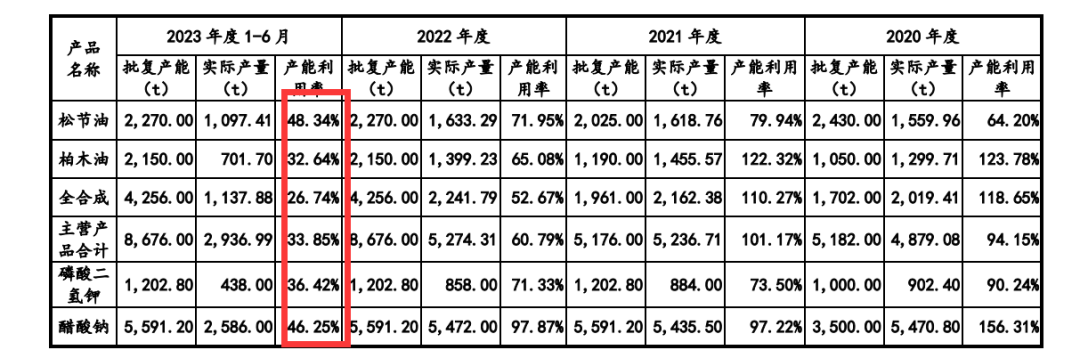

数据显示,2020年、2021年,格林生物柏木油系列产品产能利用率分别为123.78%、122.32%;全合成系列产品产能利用率分别为118.65%、110.27%。公司柏木油系列产品和全合成系列产品产量存在超过环评批复产能的情况。

2020年,格林生物尝试生产个别新产品,新产品当时均由环评批复产能覆盖,但产能尚未建成验收。2021年,公司总产能超过环评批复产能1.17%。

此外,格林生物还存在副产品量超过批复产能的情况。格林生物原“废水(残液)资源化处理循环经济项目”批复醋酸钠产能为3500吨,2020年,公司醋酸钠产品产量为5470.80吨,产能利用率为156.31%。

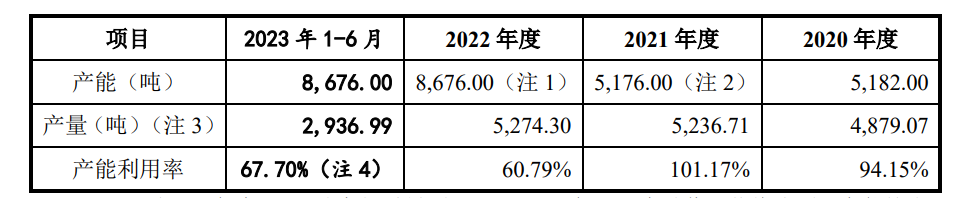

不过,伴随着格林生物的“年产3500吨高级香料项目”于2022年6月底完成验收,以及年产5182吨高级香料改造升级项目的实施,近三年半,格林生物的产能从2020年的5182吨快速增加到2023年上半年的8676吨。

图 / 格林生物招股书

随着产能的大幅提升,格林生物2022年和2023年1-6月的产能利用率降低至60.79%、67.7%。

既然产能问题得到了解决,格林生物为何还要募资建设年产6800吨高级香料项目,这会不会导致格林生物的产能利用率持续下滑呢?

招股书显示,格林生物拟公开发行不超过1888.89万股,募集资金3.75亿元,其中,2.17亿元用来建设年产6800吨高级香料项目,5200万元用来建设智能工厂建设项目,1.06亿元用来补充流动资金。

对此,格林生物解释称,目前,年产5182吨高级香料改造升级项目和新增年产3500吨高级香料项目已基本建成投产,但因在原厂区基础上建设,连续化生产、自动控制和智能化水平等方面仍具有较大提升空间。本次募投项目在全新厂区规划布局,施展空间较大,升级工艺设备体系。在第一轮回复函中,格林生物认为,公司产能利用率持续下滑的可能性比较小,并且产能充分释放需要有一个过程。

不过,从2023年上半年的产能利用率来看,格林生物的产能利用率并不高。其中,松节油系列、柏木油系列、全合成系列产品的产能利用率均在50%以下。

图 / 格林生物招股书

扩大产能意味着巨额的资本支出,这也让格林生物深陷偿债压力的泥沼中。

3、短期偿债压力大,上市募资迫不及待

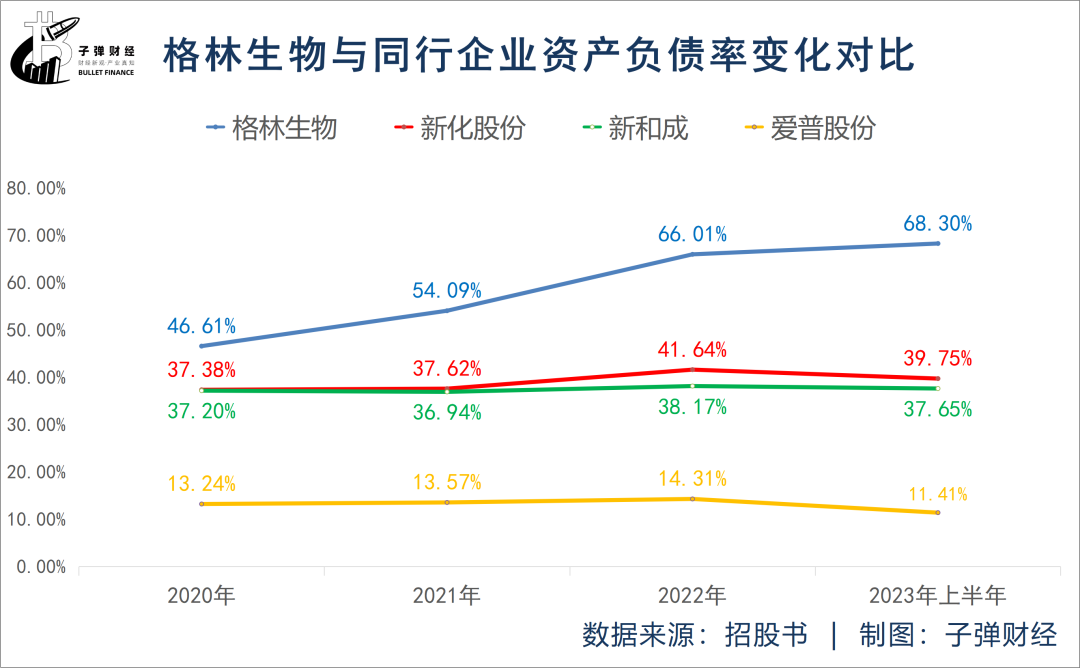

2020年至2023年上半年各期末,格林生物资产负债率呈现逐年攀升的态势,从2020年的46.61%增长至2023年上半年的68.3%,远高于同行业新化股份、华业香料、爱普股份、新和成等上市公司。

归其原因,逐年增长的银行贷款成为关键因素所在。格林生物银行贷款由2020年末的2.258亿元增加至截至2023年6月30日的7.41亿元。格林生物实施“年产5182吨高级香料改造升级项目”、“年产3500吨高级香料项目”、“年产6800吨高级香料项目”等项目建设,导致银行借款持续增长。

银行借款持续增长,公司银行借款利息费用也呈增长趋势,2020年至2023年上半年分别为1119.14万元、1146.97万元、1706.42万元、946.42万元,占当期净利润的比例高达17.37%、28.15%、25.04%和22.24%。

近几年,格林生物的净利润规模仅在四千万到七千万之间,这样的利息支出进一步吞噬了格林生物的净利润。

基于此,第一轮问询函中,深交所也让格林生物结合新增产能消化情况、经营现金流情况等说明格林生物的流动性风险。对此,格林生物称,公司主要客户均为国际知名企业,销售回款稳定,不存在流动性风险。

但这样的回复并不具说明力。目前,格林生物的短期偿债压力巨大。

招股书显示,报告期内,公司的流动比率(流动资产/流动负债)分别为1.38、1.49、1.09、1.07;同行业的流动比率平均值分别为5.37、3.68、4.29、4.96。速动比率(流动资产减去存货/流动负债)分别为0.72、0.74、0.4、0.47;同行业的速动比率平均值分别为4.08、2.62、2.95、3.37。

无论是流动比率还是速动比率,格林生物与同行相比都存在着明显差距。速动比率均低于1,这也意味着格林生物面临着巨大的短期偿债压力。

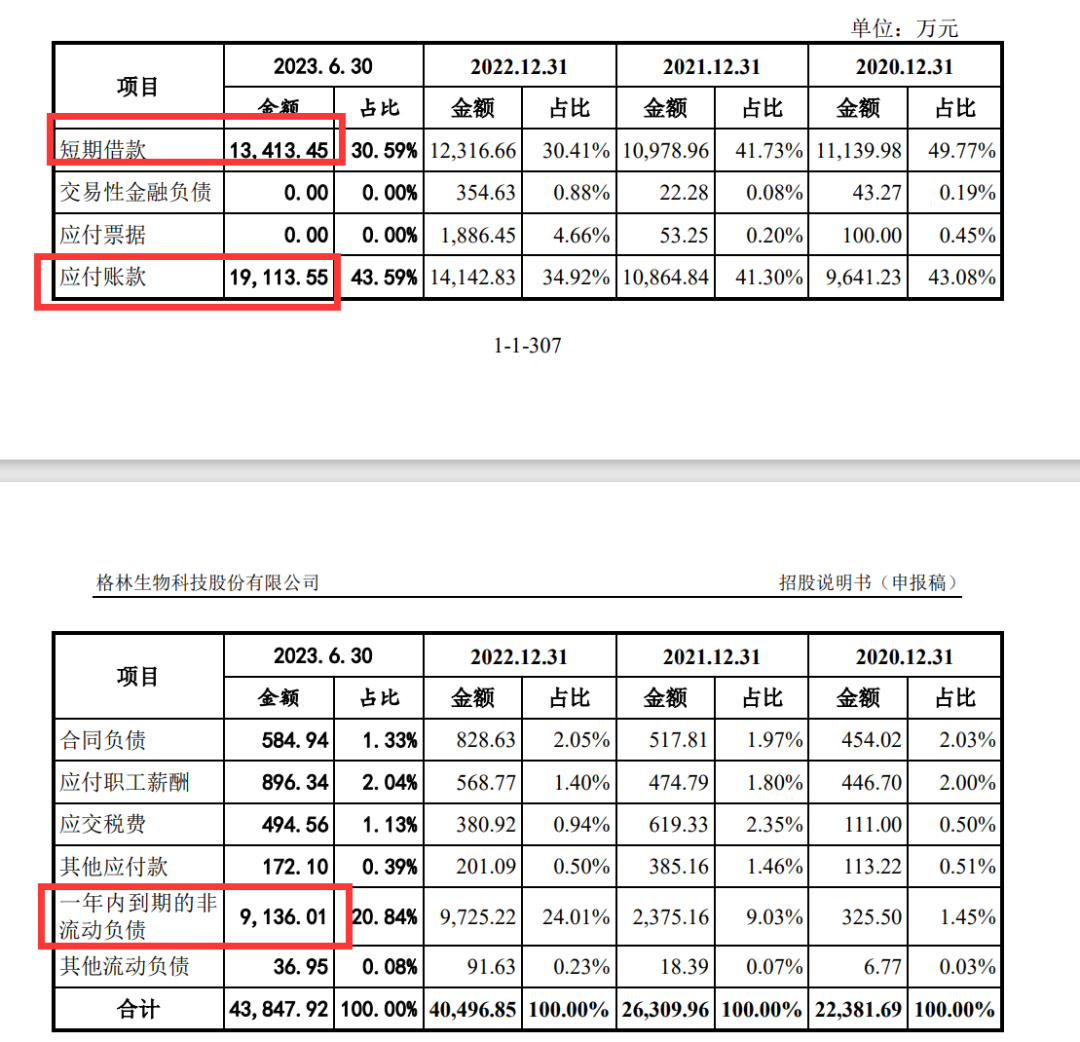

具体来看,截至2023年6月30日,格林生物的流动负债中,短期借款为1.34亿元,一年内到期的非流动负债为9136万元,一年以内应付账款为1.88亿元,这三项流动负债就高达4.136亿元。然而,于报告期末,格林生物的货币资金仅剩下4201.9万元,即使再加上一年以内的1.15亿元的应收账款,也不过1.57亿元。高达2亿多元的资金缺口,无不考验着格林生物的融资能力。

图 / 格林生物招股书

招股书显示,格林生物募资资金中,拟用1.06亿元补充流动资金。但是,在资金如此欠缺的情况下,格林生物却在2022年向股东分红8000万元,这样的做法实在让人匪夷所思。

4、遭深交所十五问,上市难度依然不小

格林生物上市募资的目的明显,但这次申请创业板上市,对于格林生物来说难度依然不小。

此前,格林生物曾申报创业板上市,但两个月后,却被抽中现场检查后主动撤回上市申请。而此次申请上市,从第一轮问询函来看,深交所还直指格林生物创业板定位及研发投入等十五个问题。

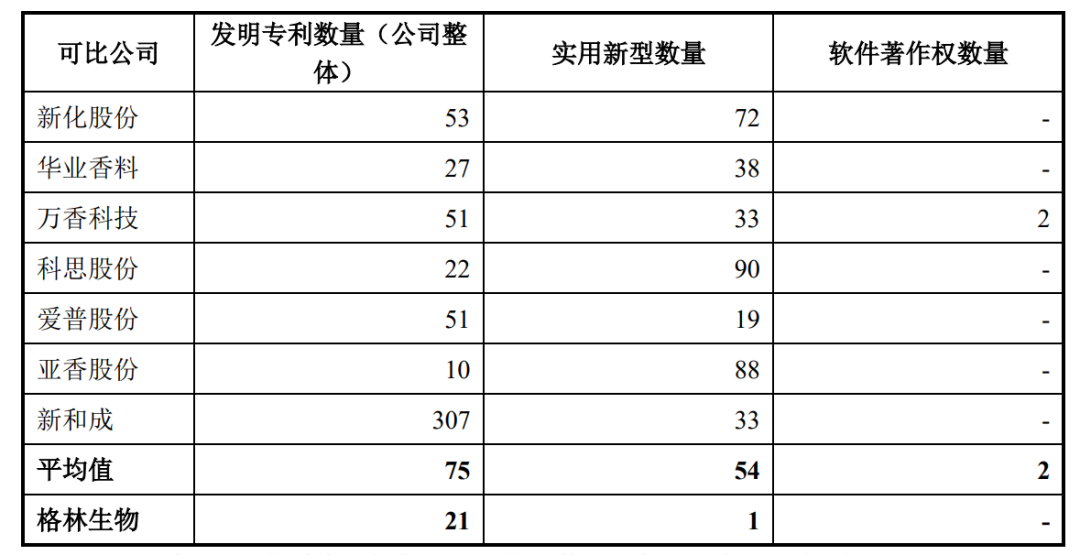

拿研发方面来说,目前,格林生物共有21项发明专利,均为2019年及以前获得,自2020年至2023年6月,格林生物有3项发明专利提交申请,均在审核中。此外,与新化股份、华业香料、万香科技等同行业公司相比,格林生物的发明专利也相对较少,行业可比公司发明专利均值为75个,而格林生物仅有21个。

图 / 格林生物招股书

更为关键的是, 格林生物的环氧化技术发明专利已过保护期。

一直以来,格林生物拥有半合成香料和全合成香料生产的一系列专利和专有技术,这是公司保持竞争力的关键。但是,格林生物的重要技术大量以内部技术秘密的方式掌握,未以申请专利方式保护。相关技术如果被竞争对手掌握并用于生产相关产品,可能与格林生物的产品形成市场竞争,对其业绩造成不利影响。

此外,公司的核心管理人员情况也遭到深交所问询。

目前,格林生物实际控制人为创始人兼董事长陆文聪,1942年11月出生,今年已经81岁高龄,同时他还是公司的核心技术人员。此外,陆文聪的女儿陆为担任公司董事、董事长助理、销售经理,女婿范宇鹏担任公司董事。

对此,深交所要求公司说明实控人是否有足够精力参与公司治理和经营管理事项,实际控制人子女是否具备相应运营公司的经验和能力。

下一代能否顺利接过交接棒还是未知,但就目前公司的经营情况来看,年过八旬的陆文聪在本该退休的年纪,身上的担子却依然很重。截至2023年6月30日,因公司发展需要,公司实际控制人陆文聪及其配偶应慧方,为公司提供连带责任担保金额高达3.78亿元。

诸多困扰下,格林生物的上市之路依然不明朗。

美编 | 倩倩

审核 | 颂文

评论