文|《未来迹》林宇

“为什么会卖掉?”与宝洁合作超20年的代理商听闻消息反问道。

有外媒报道称,宝洁公司正考虑出售旗下高端洗护品牌沙宣VS Sassoon的中国业务全部或部分股权,并开出了10亿美元(约合人民币73.16亿元)的意向收购金额。宝洁公司首席财务官Andre Schulten表示:“我们一直在审视我们的产品组合,包括收购和为股东创造价值的潜在选择。”但他拒绝就具体交易置评。

对此,宝洁中国在今日(10月19日)回复《FBeauty未来迹》表示:“不对此揣测性的消息予以回应。”

在刚刚发布2024Q1财报的节点,这波“卖子”传闻对宝洁将带来哪些影响?若真的放弃沙宣中国业务,对宝洁公司和中国区又将意味着什么?

运营26年后有意卖掉?

根据彭博社援引消息人士透露,宝洁公司希望该资产(沙宣)的估值达到约10亿美元。相关讨论仍在进行中,尚不能确定是否会最终交易。

该传闻被放大是由于恰逢发布财报的节点。外媒将此传闻与宝洁公司近日的一些言论进行关联解读。上周三宝洁公司表示,由于中国市场的疲软和不稳定性,该公司第一季度全球发货量受到影响。Andre Schulten在财报电话会上表示:“我们正在一个后疫情时代仍在萎缩的环境中运营。我们尚不能预期中国市场的迅速复苏。”

因此,这些有意关联的信息,被一些行业人士解读为宝洁对中国这个全球第二大市场信心不足。

而这一传闻落地到宝洁的经销商中,在震惊之余还有些不舍。

“沙宣是宝洁品牌矩阵中非常优质的资源,品质好,形象专业,调性很不错,如果真的转手有点可惜。”华北一日化代理商不无惋惜地说。

在业界看来,宝洁公司单独拎出区域市场业务出售,在此前历史上确实罕见,这在一定程度上会让人联想到对于中国区团队运营能力的不满意。

上述合作20年的宝洁代理商甚至猜测,是否有可能品牌的未来会跟着沙龙业务走,选择一条更专业的方向前进。

作为一个从专业沙龙中起步的美发品牌,沙宣天然带有“专业”“时尚”基因,在宝洁的个护业务板块是一个耀眼的存在。公开资料显示,沙宣VS Sassoon是英国最知名、最具历史意义的美发品牌之一,由发型师 Vidal Sassoon 1954年创立。沙宣最初是一家美发沙龙,凭借大胆创新的设计风格声名大噪,其设计的发型引领了近半个世纪的潮流风向。

1974年,沙宣推出了 Vidal Sassoon沙宣美发产品系列,后将其公司产品部售予保健品公司Richardson-Vicks。一直到1985年,Richardson-Vicks被宝洁公司收购,自此,除了做专业的院线护理产品,沙宣也推出日化线。

而沙宣与中国市场也有着极为深厚的渊源。

1997年,沙宣正式进入中国。彼时宝洁旗下海飞丝、飘柔、潘婷均已进入中国市场,沙宣的到来,补充了宝洁在专业护发领域的缺口。成为了中国洗护市场的代表性品牌,宝洁在这一领域市占率一度高达40%。

值得关注的是,在进入中国市场后,沙宣就明确了品牌的中高端定位,以一二线城市、收入水平较高的女性消费群体为目标,线下联手大型超市、高端美发沙龙,线上与电视以及新媒体合作,树立时尚专业品牌形象。这些都为品牌推出创新性的产品系列提供了足够空间。

尽管消息有待观望,但不可否认的是,在当下的中国市场,沙宣这个运作了20多年的老牌却面临多方危机。

增长乏力、价格混乱,沙宣在中国市场遭遇“三重门”

“沙宣在中国的挑战确实比较大。”上述华北宝洁经销商告诉《FBeauty未来迹》。

首先就是销售呈现的明显颓势。

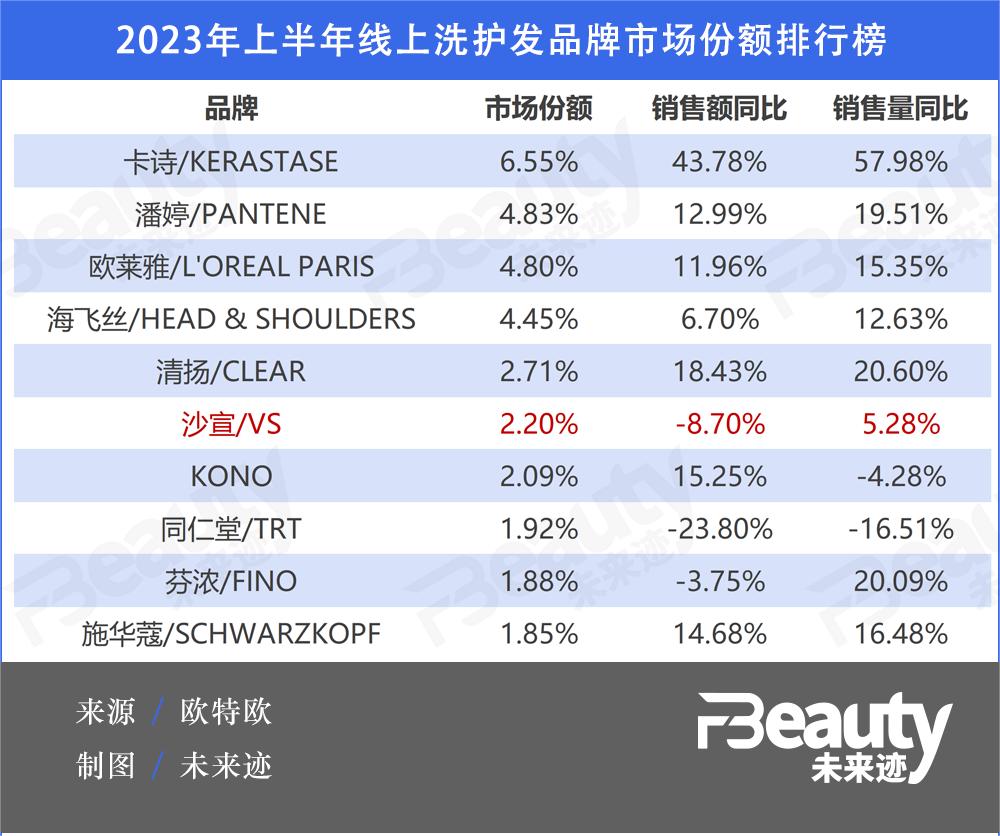

根据欧特欧数据,2023年上半年,沙宣的线上市场份额为2.2%,在所有洗护发品牌中位列第6,不及集团旗下兄弟品牌潘婷的一半,更是被欧莱雅旗下卡诗甩开近3倍差距。此外,沙宣线上销售额同比下滑8.7%,也是TOP6排名中唯一出现下滑的品牌。此排行榜第7名为2018年成立的本土专业护发品牌KONO,市场份额仅仅比沙宣低了0.11个百分点,隐隐有赶超之势。

“销量马马虎虎,没有海飞丝销量坚挺,也没有潘婷的知名度高。”上述20年代理商指出,或许卖给中国本土团队精耕细作,会在渠道创新方面有所期待变化。不久前,皮尔法伯就将旗下高端洗护发品牌馥绿德雅中国运营权全部交给了中国彩妆集团橘宜,被业界视为加速品牌本土化,提升业绩的创新举措。

其次,和几乎大多数成熟日化品牌面临的处境类似,多渠道分销的沙宣当前的价格体系几近颇为混乱,与一心希望树立起的中高端品牌形象不相符。

上述华北代理商表示,沙宣750ml、400ml多个产品系列线上线下价格都很乱。“其他品牌,如海飞丝价格也有这种问题,但程度不及沙宣。”《FBeauty未来迹》搜索对比发现,沙宣同款、同毫升洗发水,在多家商超都有售卖,但价格在30元-100元不等,相差极大。

此外,在产品的创新和推广方面,沙宣也显得气势不足。

当中外洗护品牌都在加速转型,深挖消费需求,沙宣似乎并未跟上。2015年至2020年间,一批国产洗护品牌的上市和发力,引领了一个重要趋势——“头皮护理”,消费者头发护理需求的关注点逐渐从头发本身转移到头皮,一波注重功效,主打“护肤式护发”的风潮开始兴起。

来自魔镜洞察的数据显示:头皮护理类产品在2022年7月-2023年6月间全网销售额暴涨,尤其是在天猫、淘宝平台,品类增速均超200%,三大平台近一年的销售总额约为10.8亿元。

多个国内外主流洗护品牌已经关注到这一趋势并及时作出反应。例如巴黎卡诗、馥绿德雅、滋源、诗裴丝等,都推出了相应新品和成分技术。

《FBeauty未来迹》关注到,沙宣近两年也推出了同类型产品“高定S”系列,但在消费端表现并不突出。小红书等社媒平台内,沙宣与“头皮护理”标签的关联度较弱,市场效果一般。

“可能因为市场投入不够。”上述华北渠道商评价,现阶段原本市场份额被新面孔分割挤压,新品升级又跟不上,缺乏引领性的拳头产品,起不到对品牌“开疆扩土”的作用。接下来,抓住下沉市场头皮护理升级的趋势,对于沙宣这样的成熟品牌获得增长颇为重要。

收缩优化成大公司常态

事实上,沙宣与宝洁之间的关系也是一波三折。早在2015年,宝洁曾以125亿美元的价格,打包售出沙宣等在内的43个品牌,开启了史上最大的“瘦身”运动。近年来,沙宣几经辗转后才回到宝洁。

“在当前的行情下,大公司会更加务实,做的决策也是基于长远的理性判断,相信有这种想法的提出,说明了对品牌未来的不看好。”有业内人士对此评价认为,即便沙宣被剥离,宝洁中国的大盘也不会受到太大影响。

在他看来,作为一个跨国集团,宝洁很多品牌都是收购而来,腾挪资源本就是拿手好戏,一些收购来的品牌在战略目标达成后放手也无可厚非,而且放弃局部市场获得利益最大化也在情理之中。

不过,唯独放弃中国区业务的话,还是令人费解。

官方财报显示,2022、2023财年,宝洁大中华区均呈下滑状态,其中2023财年销量下降4%—6%,在当前的市场背景下其实不算糟糕。

刚刚发布的2024财年一季度业绩报告中,宝洁一季度净销售额为218.7亿美元(约合人民币1599.6亿元),同比增长6%;净利润同比增长15%达45.56亿美元(约合人民币333亿元)。

从历年财报来看,宝洁近些年业绩呈稳步上升趋势。

具体来看,这家日化巨头近两年的发展主旋律离不开“涨价”。2021年至2022年,宝洁先后涨价三次,第三次对旗下10大品类全线提价。2023年,宝洁延续了涨价策略,所有部门产品定价上涨6%—9%。

“宝洁的涨价策略不仅有利于提升市场份额,还推动品牌价值的提升。本身单价就不高,一定程度的涨价反而更好卖,代理商也能够受益。”上述20年代理商直言。

值得关注的是,经历“瘦身”的宝洁,近两年也在审视旗下品牌组合。从过往热衷于收购成熟大众品牌,转向聚焦纯净护肤、功效护肤等新锐个性品牌。即便如此,对于区域市场的调整未受影响。去年底,宝洁已疑似停止了高端护肤品牌Snowberry的中国业务,今年年中First Aid Beauty急救美人也确认已退出中国市场。

这种快进快出在今年的各大国际公司中颇为普遍。例如欧莱雅不久前宣布停止生产和运营旗下水疗品牌Decléor,还出售了旗下有机美妆品牌Sanaflore。“瘦身增肌”成为集团运营主旋律。

“过去的中国市场相对好做,但随着消费市场和大环境的变化,跨国公司的战略会极其明确。”上述业内人士总结认为,一个趋势是,对于前途不明且跟不上节奏的品牌不会再给时间等转机。

上述华北宝洁代理商也感慨,“都说大公司船大难掉头,但目前来看大公司们都在当机立断做出取舍,而且由于底盘稳健足以承受这部分转变与冲击。”

从宝洁有意出售沙宣中国业务的消息可见,果断进行取舍与变革,寻求长线有生力量,对于大公司来说不仅是管理艺术,也是不得不面对的现实。

评论