编译:李梓晗

一、全球投资趋势是什么

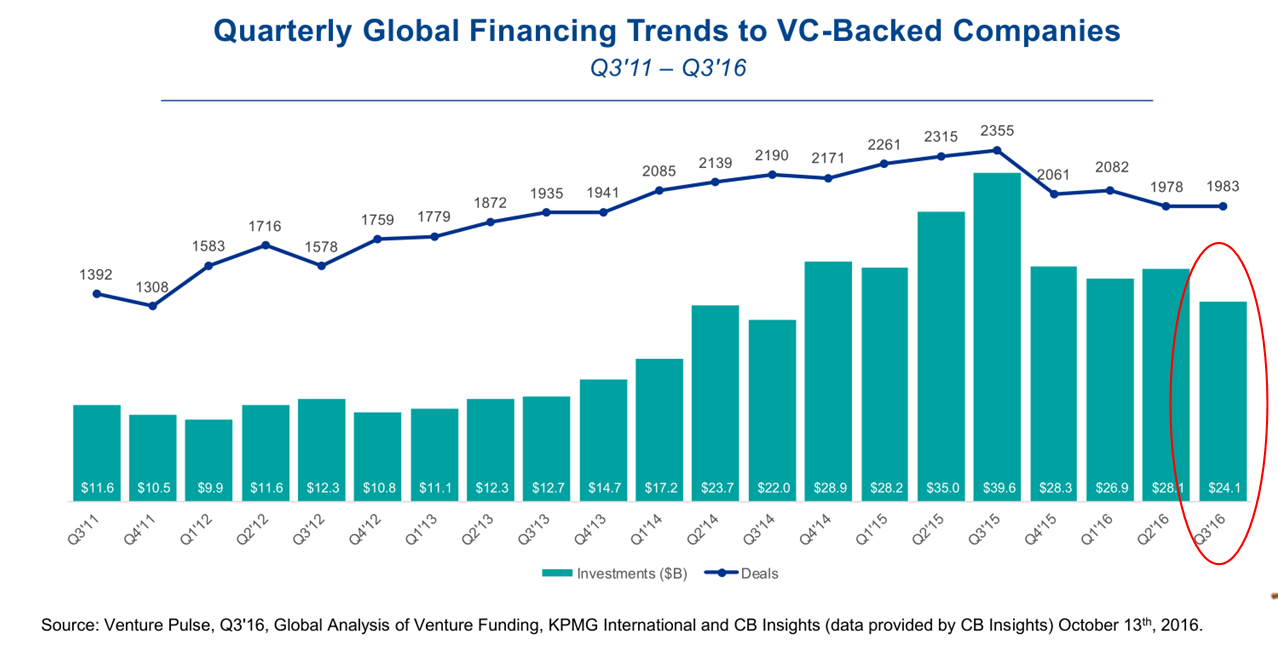

据毕马威的报告总结,2016第三季度全球风险投资总额达到了241亿美元,交易量达1983量。全球投资额总体还是下降趋势,2015年第四季度全球风险投资额由280亿美元下降至270亿美元,而到了2016年第三季度继续下降至241亿美元。

交易量相对比较平稳,自从2015年第四季度的交易量大幅下降之后,它的趋势开始趋于稳定,2016年第三季度的1983交易量与上个季度相比,有小幅度提升,从地区分部上看,亚洲和北美的交易量有所下降,欧洲则呈现上升趋势。

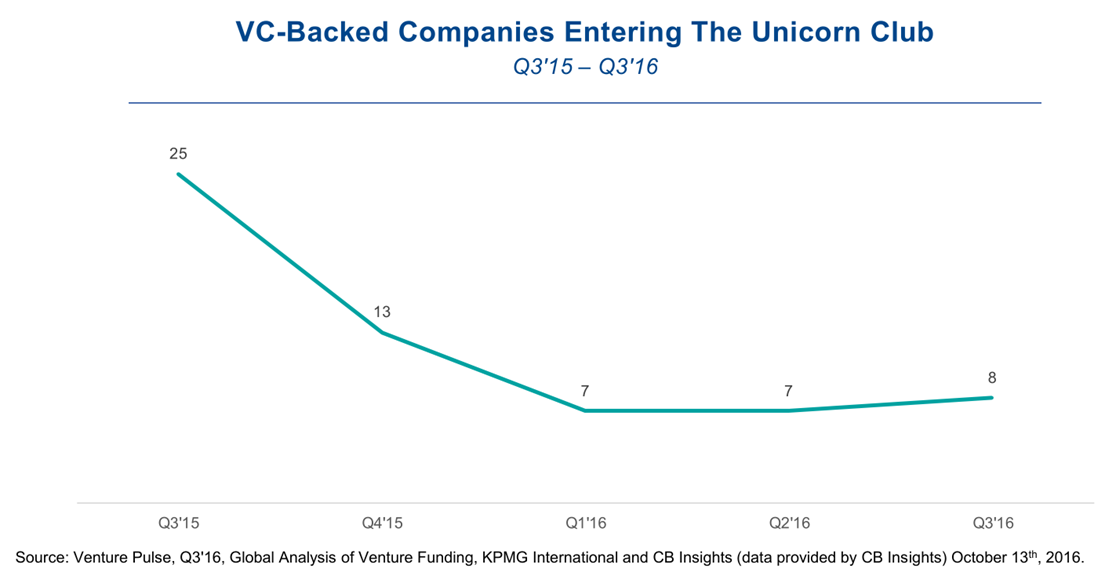

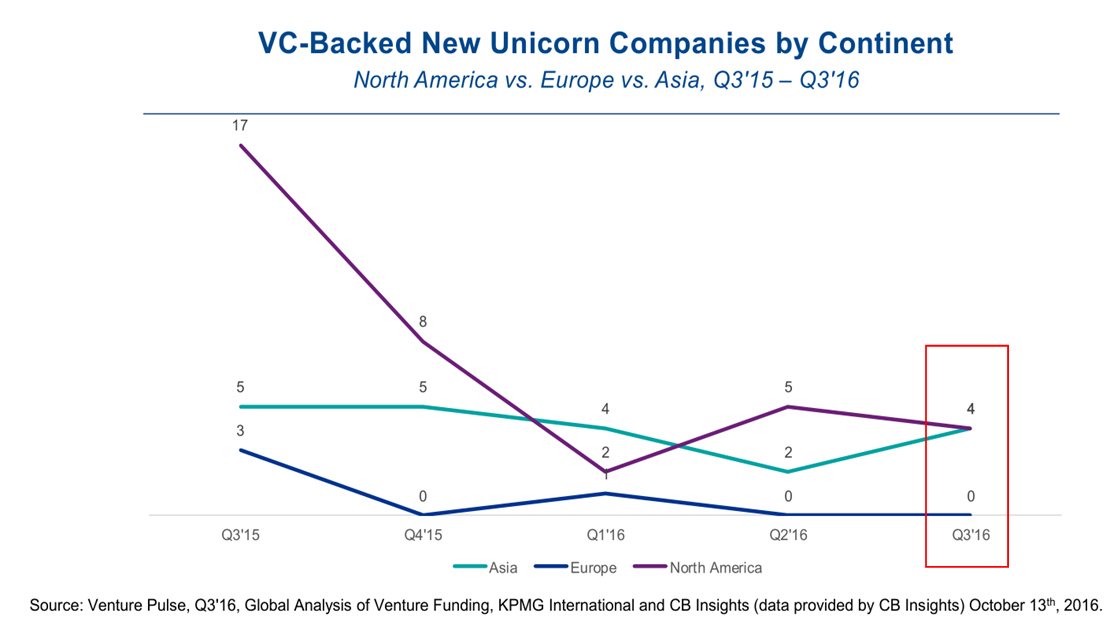

再来看“独角兽”公司的诞生趋势,“独角兽”依然是一如既往的低诞生率,2016年还没有一个季度出现双位数的诞生率,亚洲在2016年第三季度出现了4个“独角兽”,这个数字与北美持平,然而欧洲却一无所获。

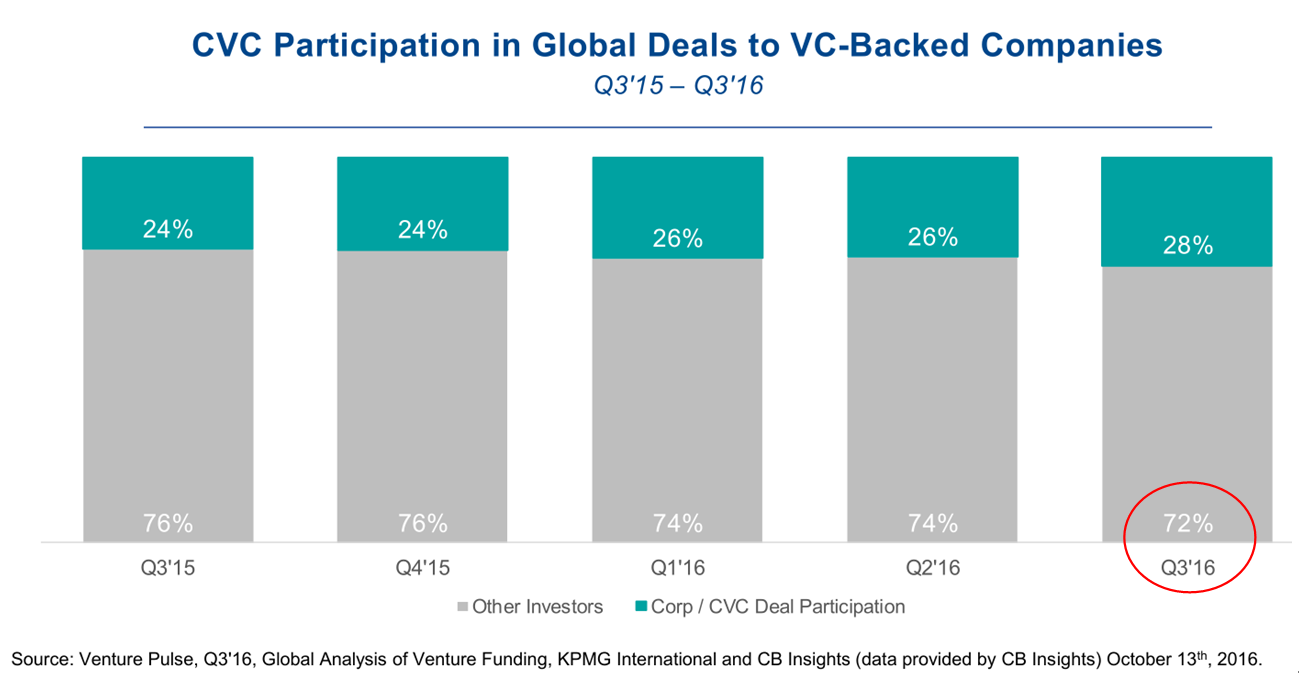

另一方面,公司投资在风投市场中所占份额逐步扩大,占了全球交易量的28%,可见公司投资在风投市场中的活跃程度。

二、投资量创新低也有好迹象,各国动向各有不同

毕马威报告中指出,虽然2016年第三季度的投资量创下了过去8个季度以来的新低,但这其中却也有好迹象,最明显的就是全球市场正在逐渐变得更稳定。

美国预测它2016年第四季度投资量将会有所上升,随着美国总统大选落下帷幕,美国风投市场也将面临关键转折点,鉴于美国市场之前所表现出来的高流动性以及各个投资公司和投资人的乐观积极程度,美国的风投市场似乎已经做好了反弹的姿态,如果2016年第三季度没有明显增长,那么未来新的一年里至少会有所动作。

另一方面,尽管英国脱欧闹得轰轰烈烈,必然会对英国个体以及欧洲整体的投资是场造成不同程度的影响,但目前来看,这并不是一个不可逾越的障碍。

虽然英国在2016年第三季度的投资表现平平,但与第二季度相比还是有微小的上升趋势,这就足以说明尽管投资人们对于脱欧在未来的长期影响还是有些担忧,但他们大多还是观望或尝试的态度,并不会突然间对已有的投资策略进行大的调整。虽然公投以来英镑贬值引起了英国本土企业的慌张,但不少国际投资人同时也把这看作是快速进入英国市场的机会。

在北美地区,之前一系列的不稳定因素逐渐平息,进入2016年第四季度之后美国的经济趋势应该是慢慢稳定,这对于整个北美市场来说都是一个好兆头,鉴于前三个季度的筹资表现,北美的大部分投资人很可能已经做好了新的一年里的投资准备。

再来看亚洲,越来越多的亚洲投资人把目光集中在了海外投资上,而且中国政府也很支持这一投资战略,因为这有助于促进中国从制造业驱动经济到创新驱动经济的转型。很多中国国有企业开始通过收购或是投资的方式涉及更多的领域,这样它们就可以不断拓展公司的领域,掌握新型技术,并把这些技术有效地融合到中国市场当中。

三、名不副实导致“独角兽”大批死亡

在2015年里,很多公司打破头地想要挤进“独角兽”行列,但大多数情况下它们的实际价值和实力都没到“独角兽”程度,最后,由于没能达到预期发展目标导致2016年前三个季度有大量所谓新兴“独角兽”死亡。

从第三季度往后,许多公司开始意识到急于求成的不现实,它们于是更注重稳扎稳打,提高自己的真实实力。

大多数企业趋于现实后,意味着真正的“独角兽”公司有了更好的生存发展环境和空间,而在投资方面,投资人不再一窝蜂地寻找下一个“独角兽”也就预示着整体的投资环境开始逐渐理智化、战略化。

四、金牌顾问图解毕马威报告细节

上述是一个综合性概述,那么接下来大家准备好,金牌顾问带你图解毕马威报告详细内容!

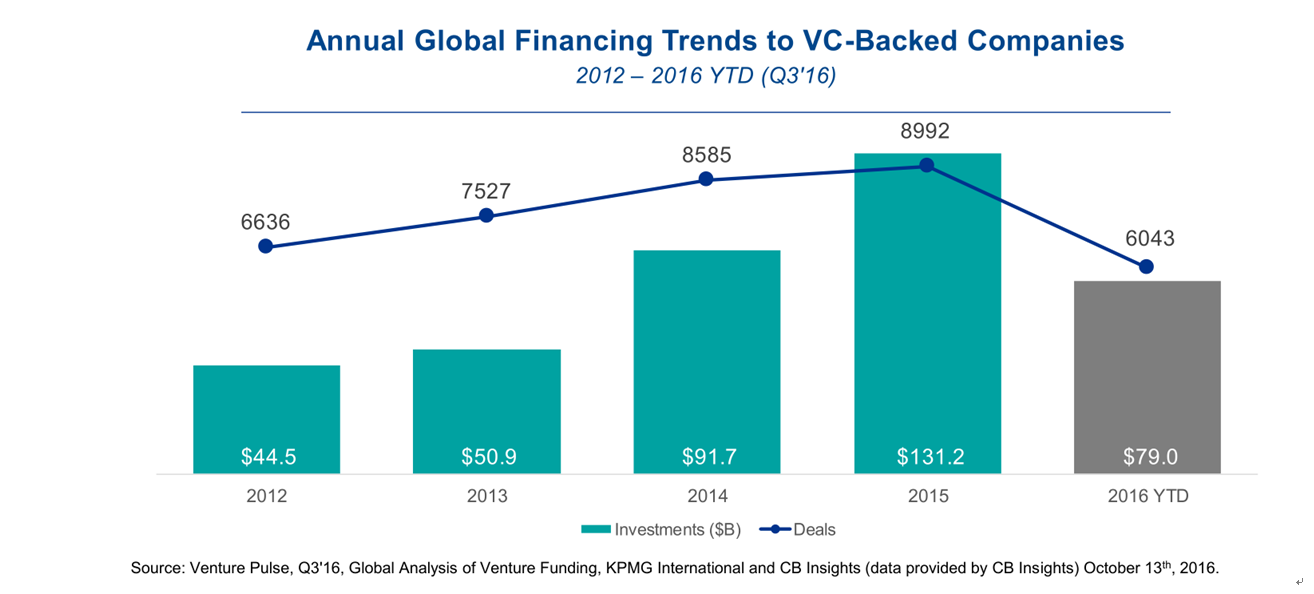

2015年全球融资金额和交易量都明显升高,而到了2016年可以看到这一趋势不管是在交易数量或是全球资金总额上都有所下滑,详见下图:

总体交易活动还算平稳,但从2014年第一季度到2015年第三季度的整体表现来说,还是下滑明显,2016年的241亿美元创下自2014年第三季度以来的最低记录:

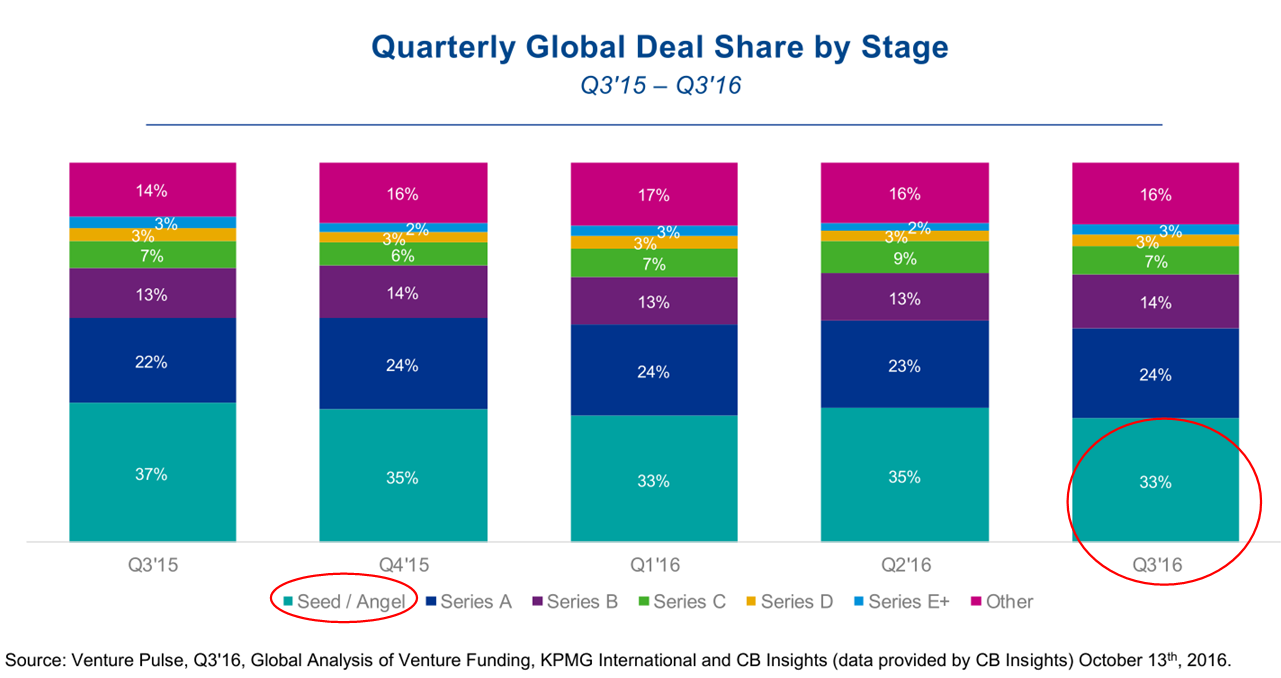

而种子期投资在经历了上个季度短暂回弹后再次下跌,市场份额跌至33%,其它阶段的投资暂时处于相对平稳状态:

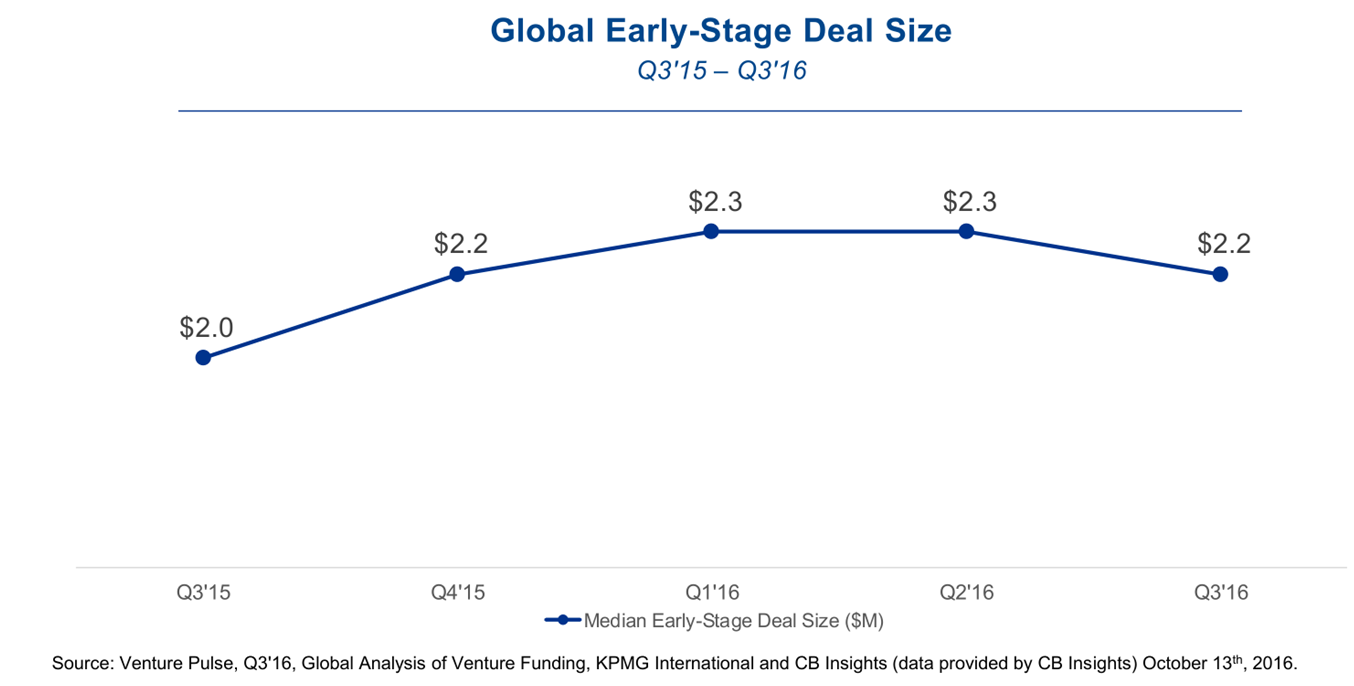

全球早期(种子期到A轮)投资2016年前两个季度达到230万美元的平稳值,但2016年第三季度又小幅下降至220万美元:

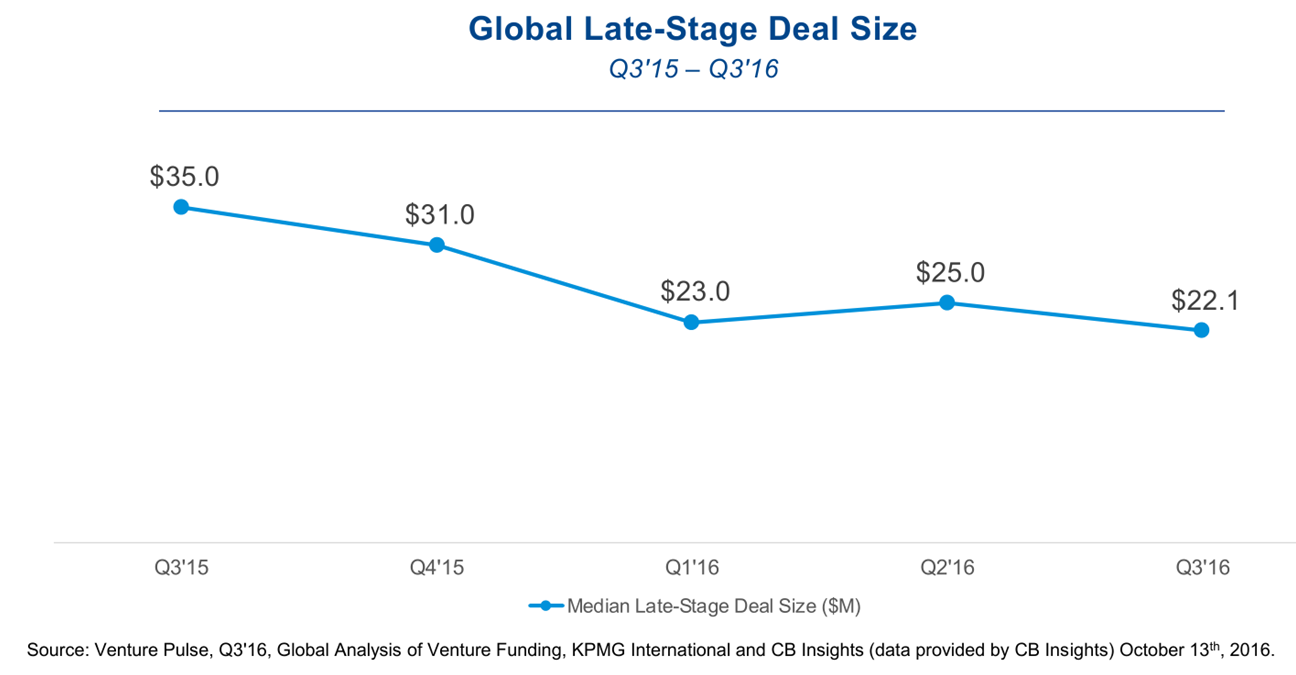

不仅是早期投资有所下降,后期投资也呈现下滑趋势,而且更为明显。继2015年第三季度达到峰值之后,整体趋势开始下滑,2016年第二季度较第一季度出现小幅上升之后,第三季度又下降至2210万美元,相比去年同期明显较大的规模下降了37%:

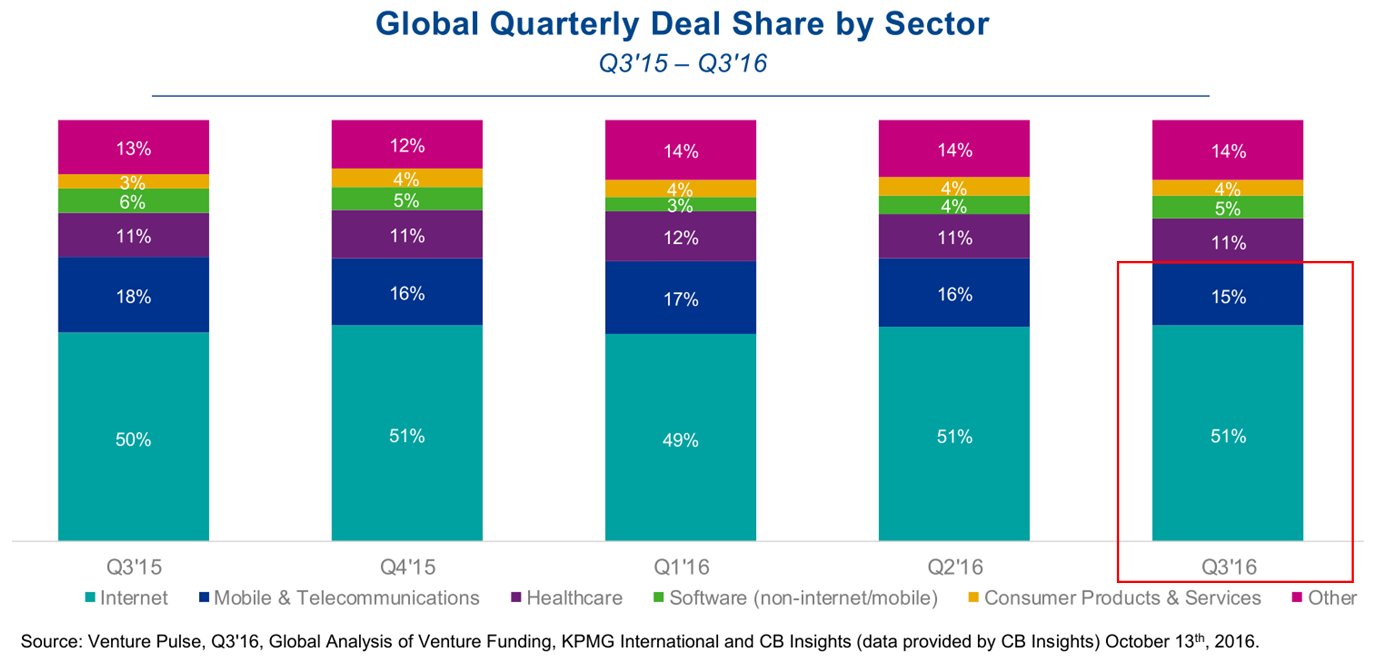

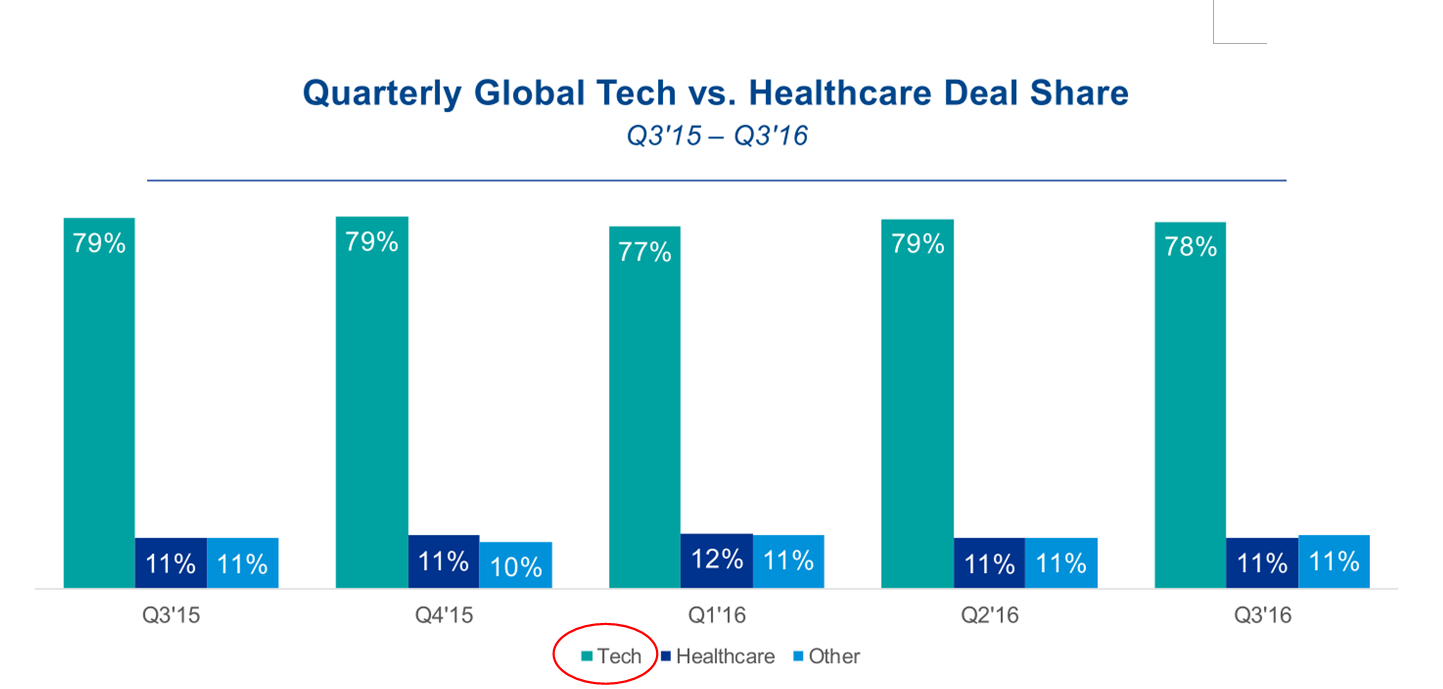

在行业领域方面,互联网和移动通信业仍然占据着大部分的投资市场份额,2016年第三季度,这两个领域加起来占了所有领域的66%:

科技公司也一直以来都是投资的香饽饽,占有绝对优势,而医疗保健领域从2016年第一季度的12%下降至11%:

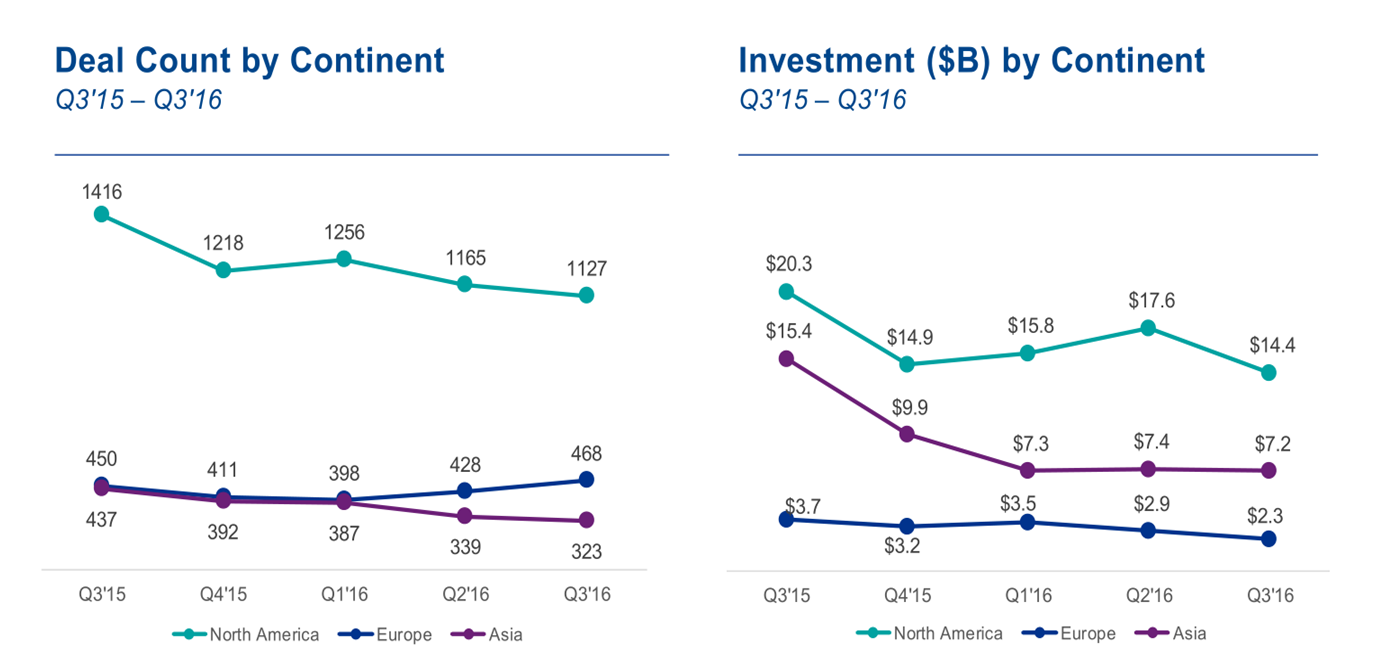

全球投资活动突出的集中在北美、欧洲和亚洲,交易量上(左图)北美何亚州均有不同程度的下降,欧洲则小幅度上升,而投资金额上(右图)北美、欧洲和亚洲都呈现整体下滑走向:

从投资方角度来看,公司投资方市场份额虽然小幅下降,但依旧占有不可动摇的市场地位:

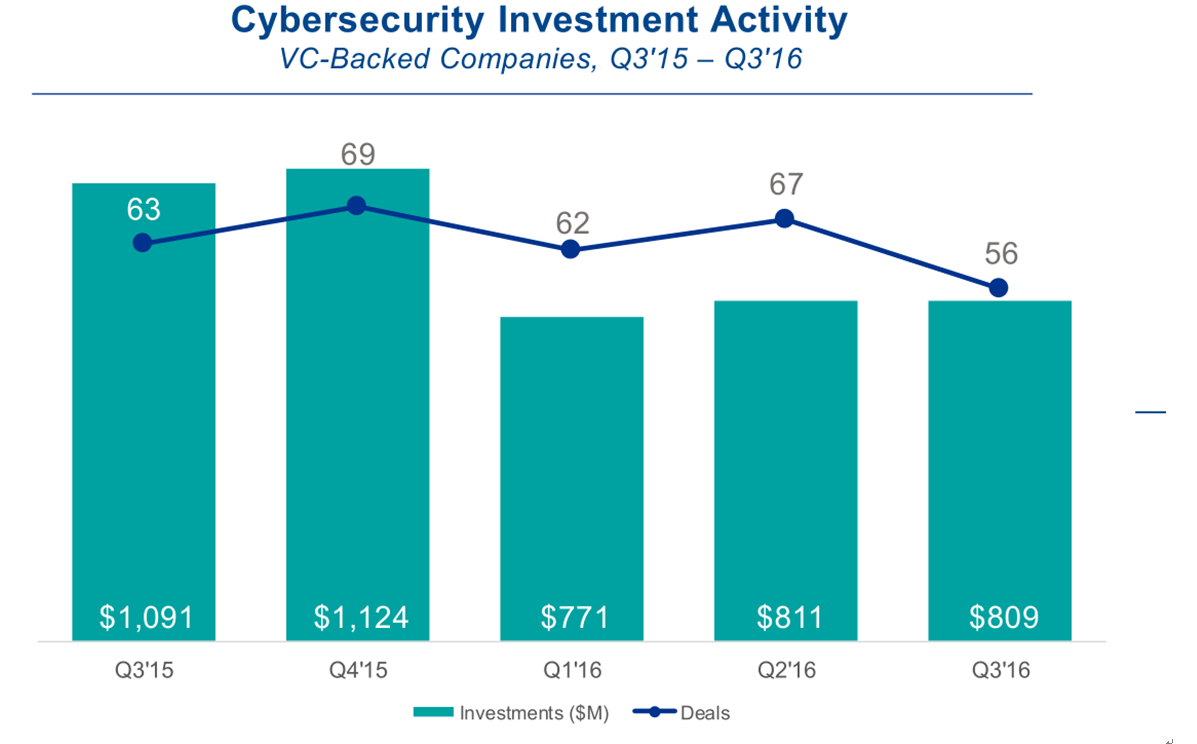

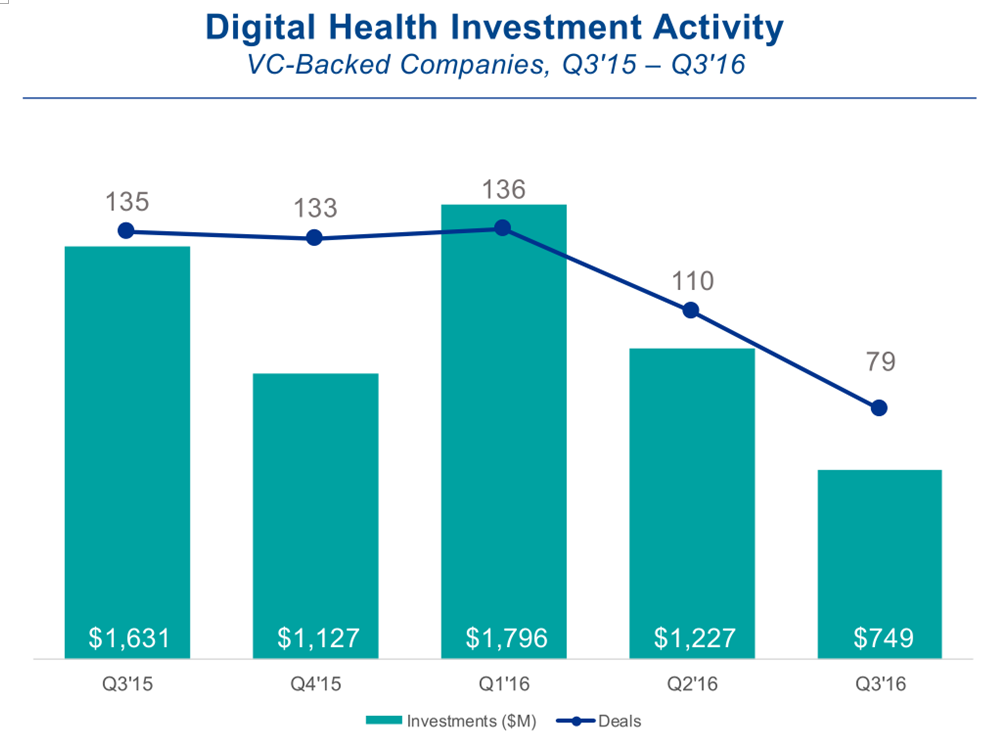

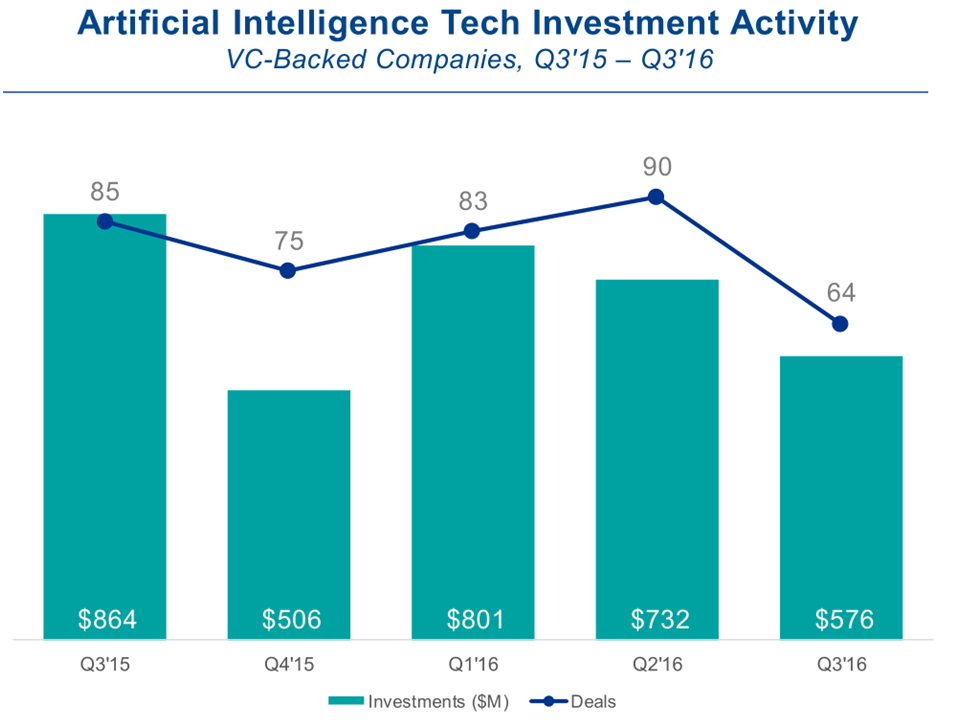

下面我们来看一下从2015年第三季度到2016年第三季度的几个热门投资领域的交易量和投资额:

1.网络安全:

2.数码医疗保健:

3.人工智能:

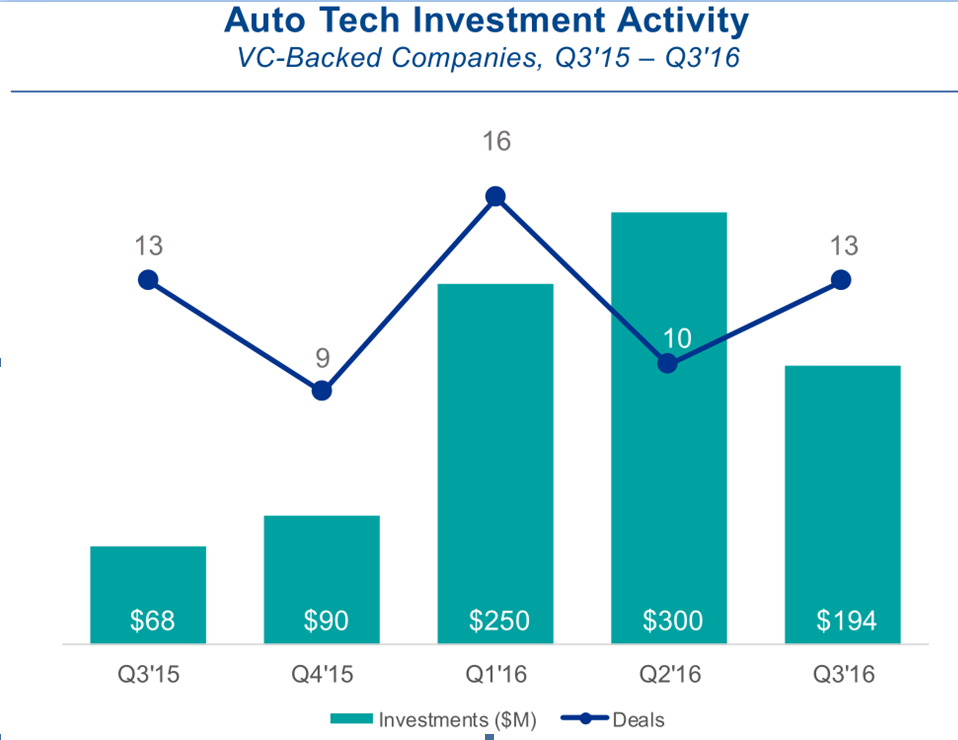

4.自动化技术:

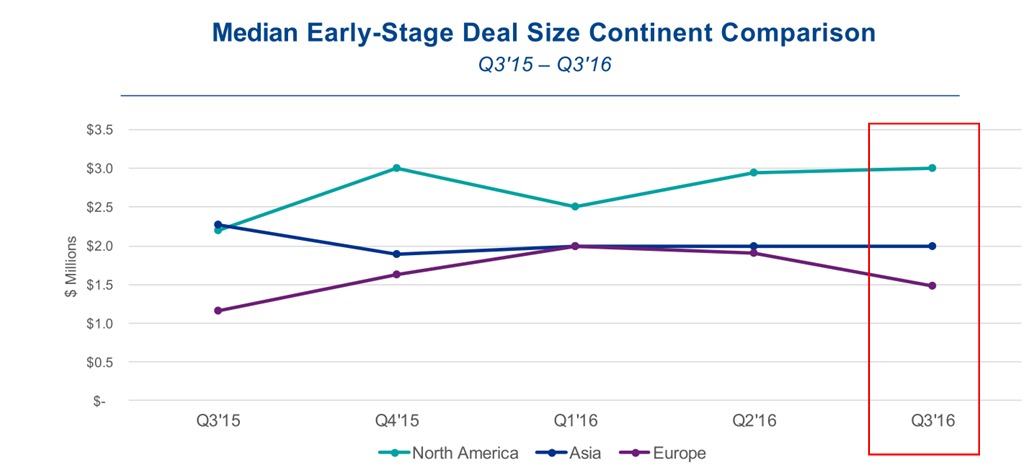

从大局势来看,北美的早期投资规模远远领先于亚洲和欧洲,其中欧洲的交易规模截止到2016年第三季度是远远低于北美和亚洲的:

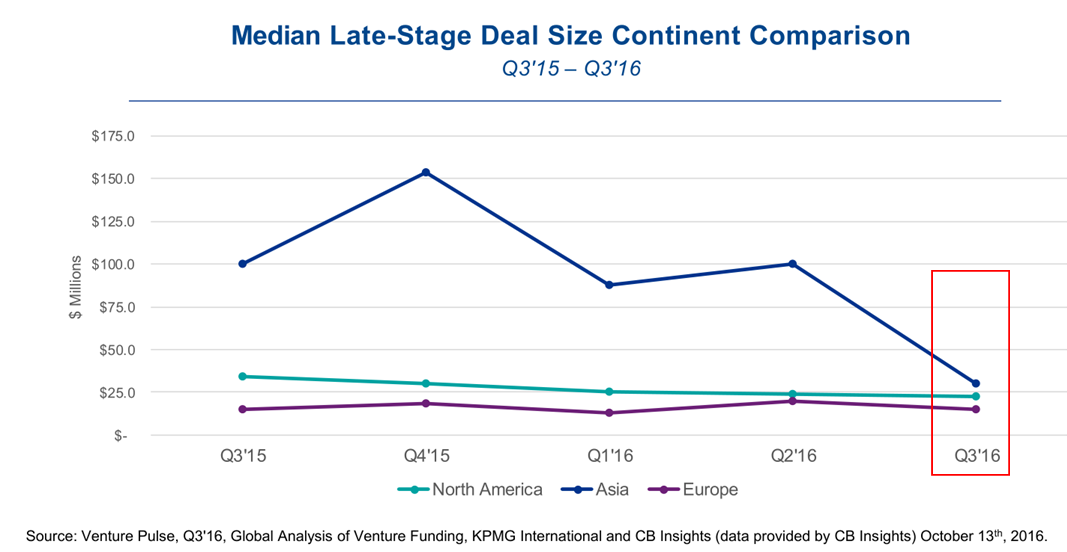

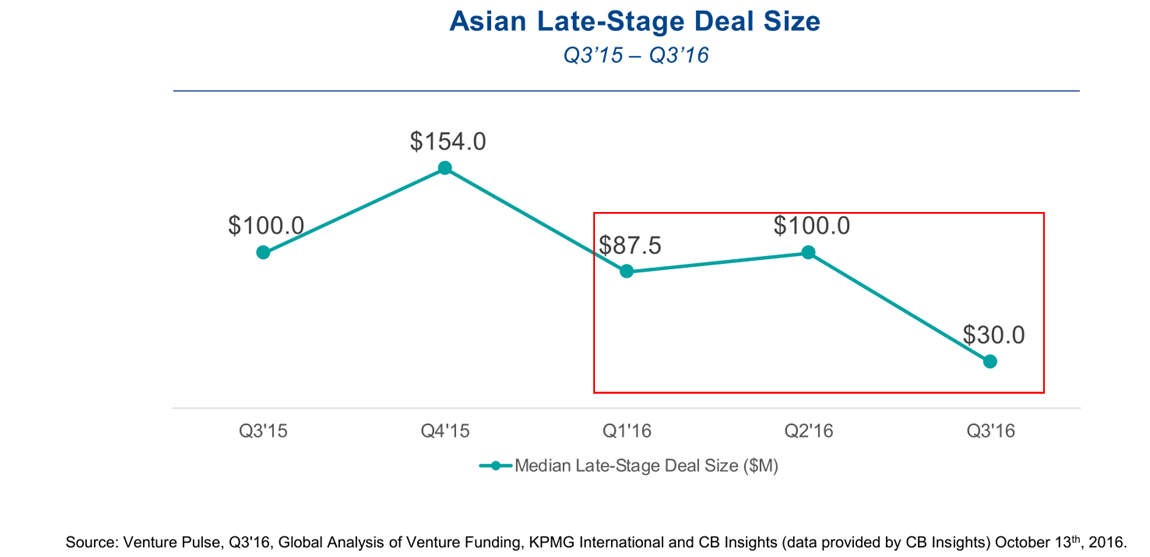

而在后期投资当中,亚洲则经历了非常剧烈的变化,到2016年第三季度下降到3000万美元,但始终保持在北美和欧洲水平之上。而后两者显然并没有经历波折的变化,趋势相对比较平稳:

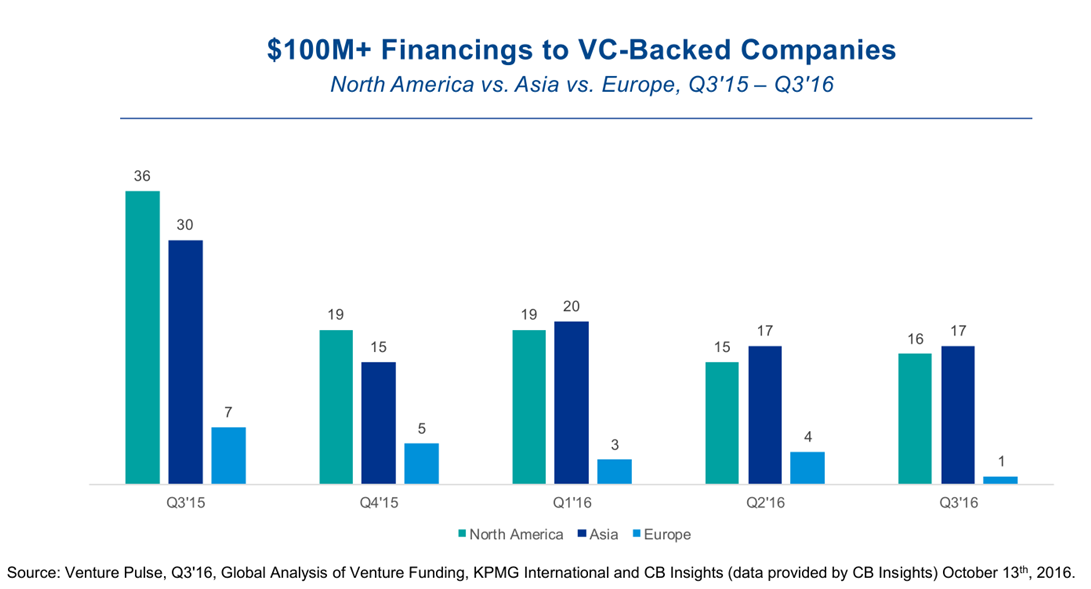

融资金额超过一亿美元以上的公司较2015年第一季度呈现下降趋势,其中北美洲与亚洲差距不算大,优势此起彼伏呈竞争趋势,而欧洲则明显落后于北美洲和亚洲:

新兴“独角兽”企业较2015年第三季度呈现“跳水”式大幅下滑,其中2016年前两个季度保持持平,第三个季度微微上升,但都没有突破两位数:

而“独角兽”企业下滑趋势中表现最为明显的就是北美洲,一度从2015年第三季度的巅峰跌入2016年第一季度的最低谷,之后小幅度提升,2016年第三季度北美的“独角兽”企业与亚洲一致为4个;反观欧洲,一直没有太大起色,始终处于北美与亚洲之下:

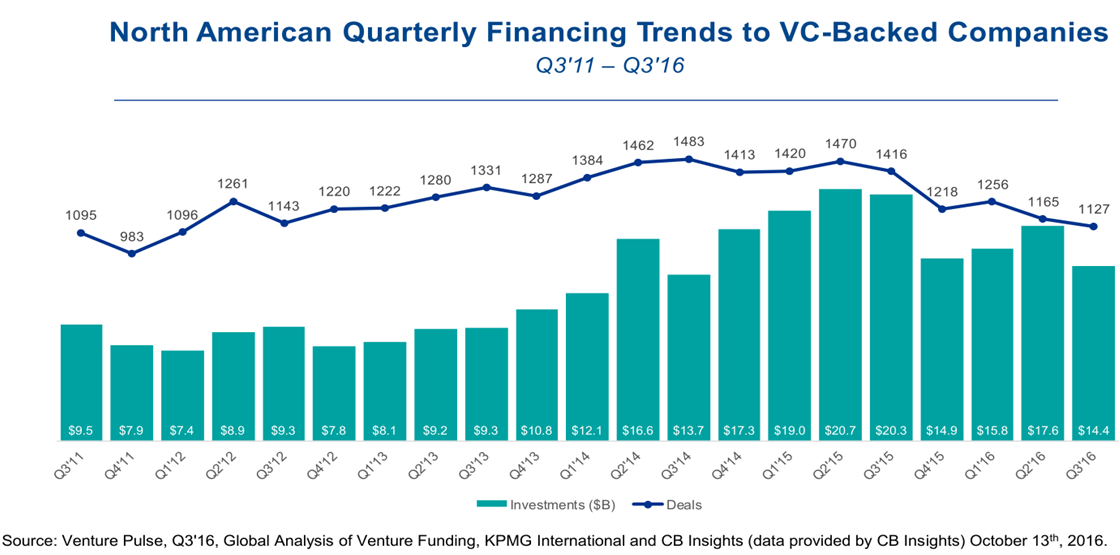

最后我们从各大洲总结来说,北美的风投融资趋势按年度来说从2012年到2015年呈现逐年小幅上升趋势,而2016年无论是交易量还是融资金额,都有较为明显的下降:

而从季度来看,2015年的交易量与金额的上升也较为明显,与此同时可以看出2016年第二季度有所上升,但紧接着的第三季度又开始下滑:

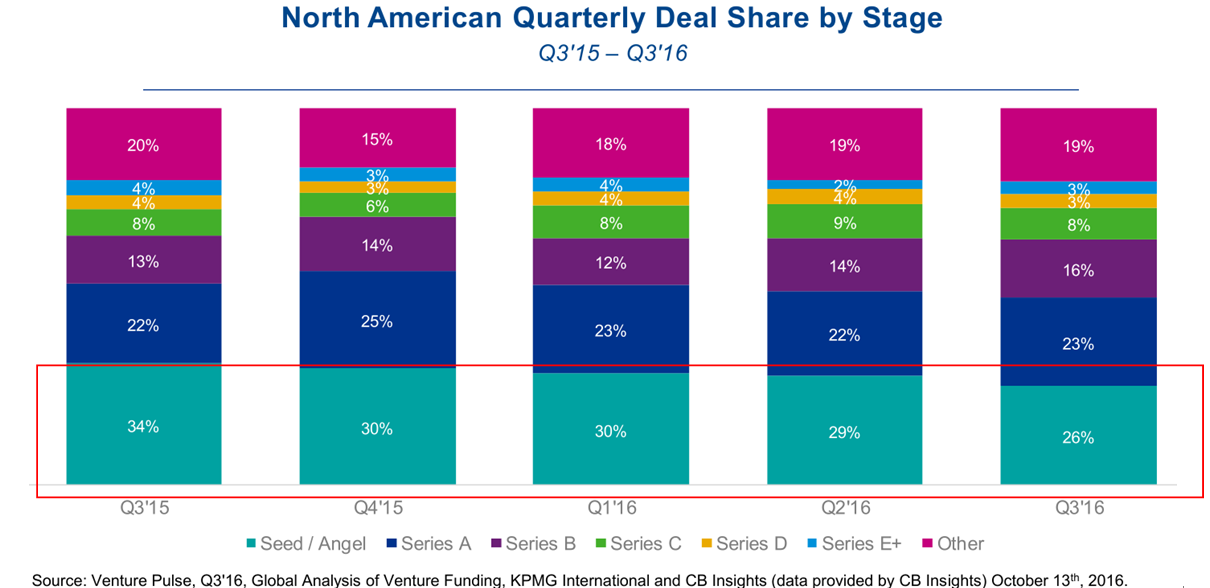

其中种子期投资自2015年第三季度以来就持续下降,只有2015年第四季度和2016年第一季度保持了短暂的持平:

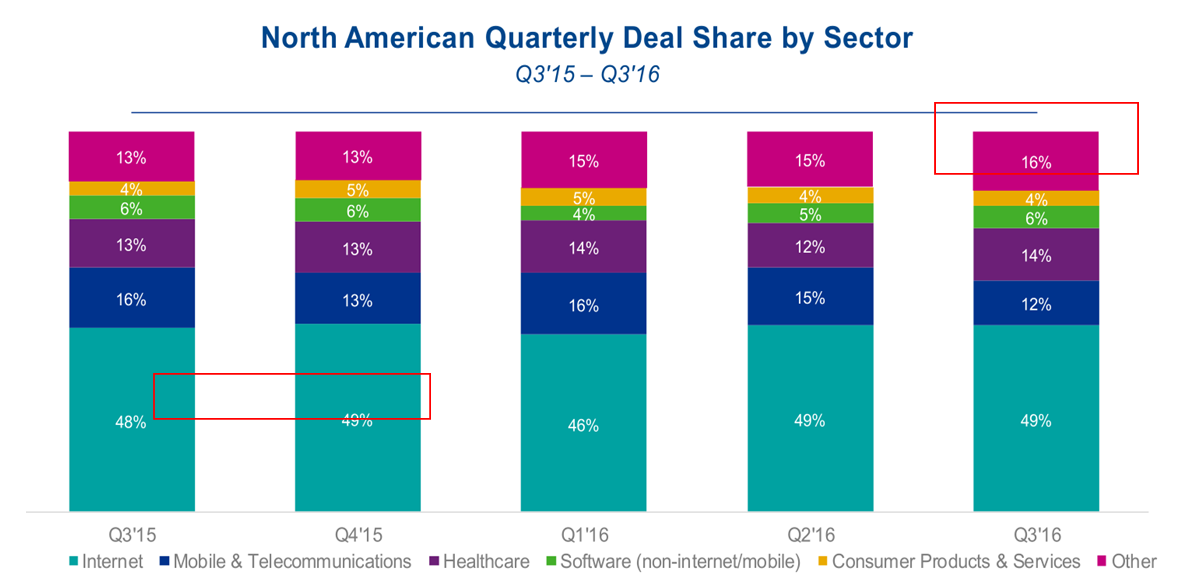

各种投资领域中,互联网和移动通信领域占据绝大部分市场份额,但2016年第三季度中移动通信领域份额下降至了12%,这是自2015年第三季度以来的最低值:

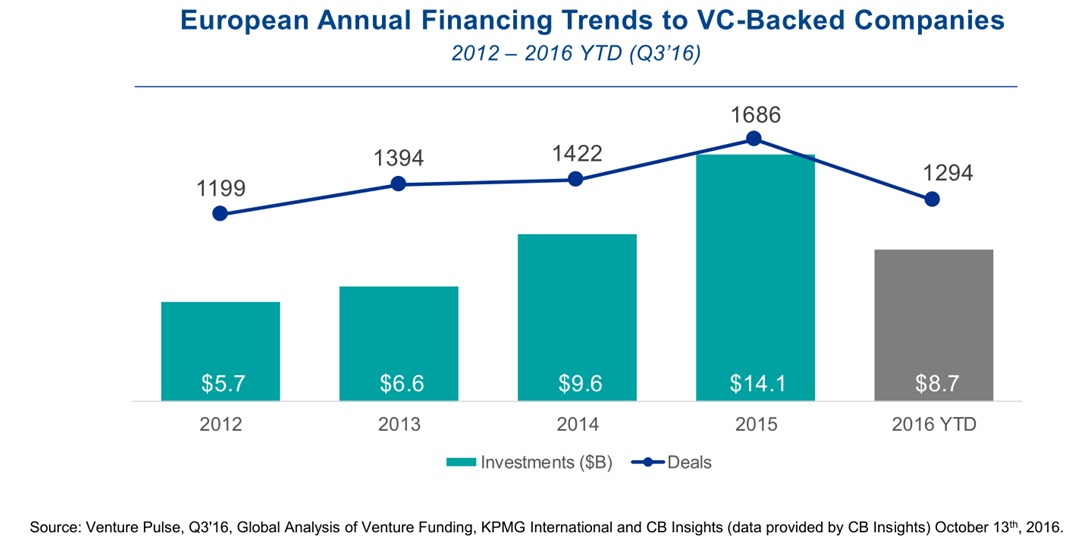

再来看欧洲,同样是2012年到2015年交易量和金额均上升,到了2016年明显下降:

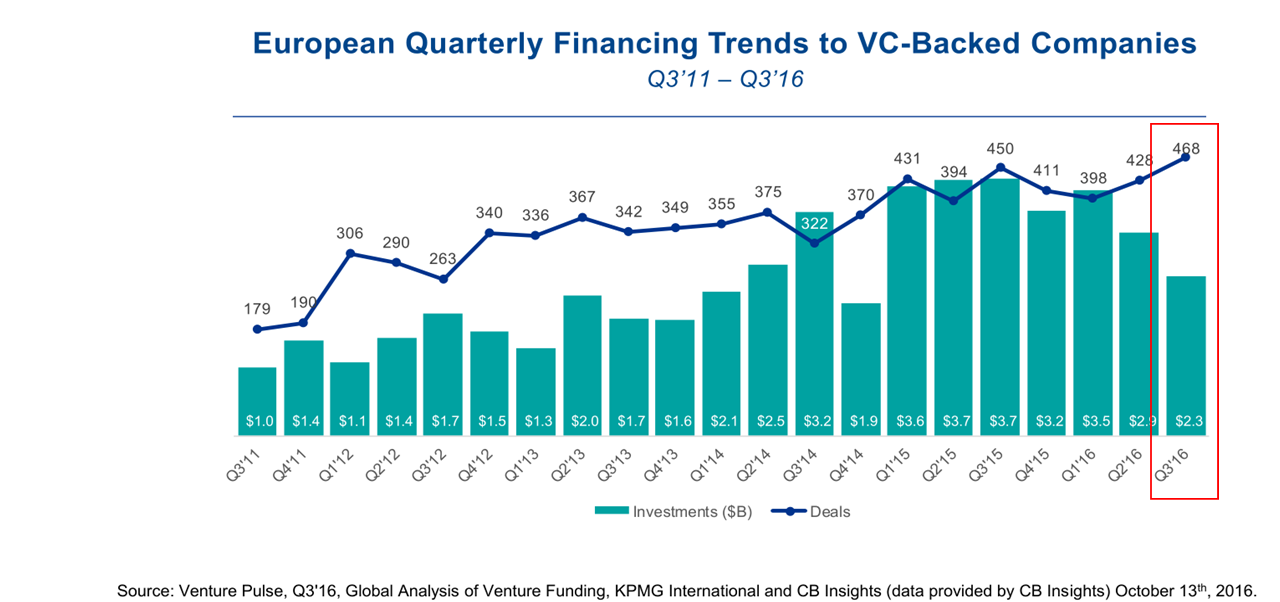

而不同的是欧洲从季度表现来看,从2011年三季度到2016年三季度的交易量波动相较北美更加波折,而且2016年第三季度交易量有所提升:

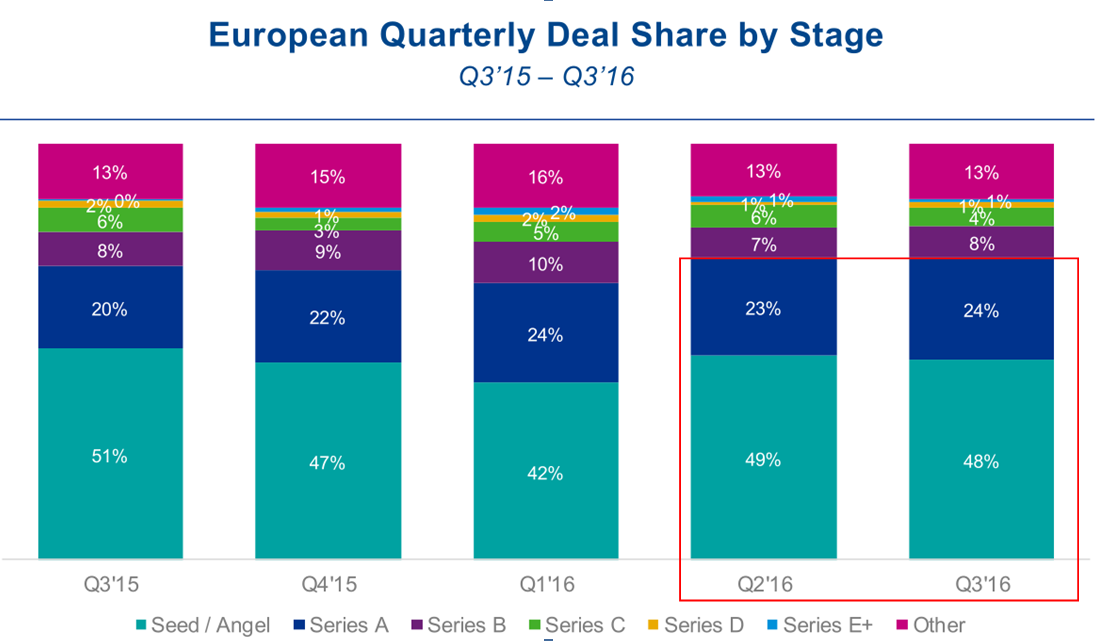

从投资期来看,种子期和A轮投资占绝大多数,有趣的是两者相加2016年第三季度与上个季度的总量保持持平,比第一季度有所提升:

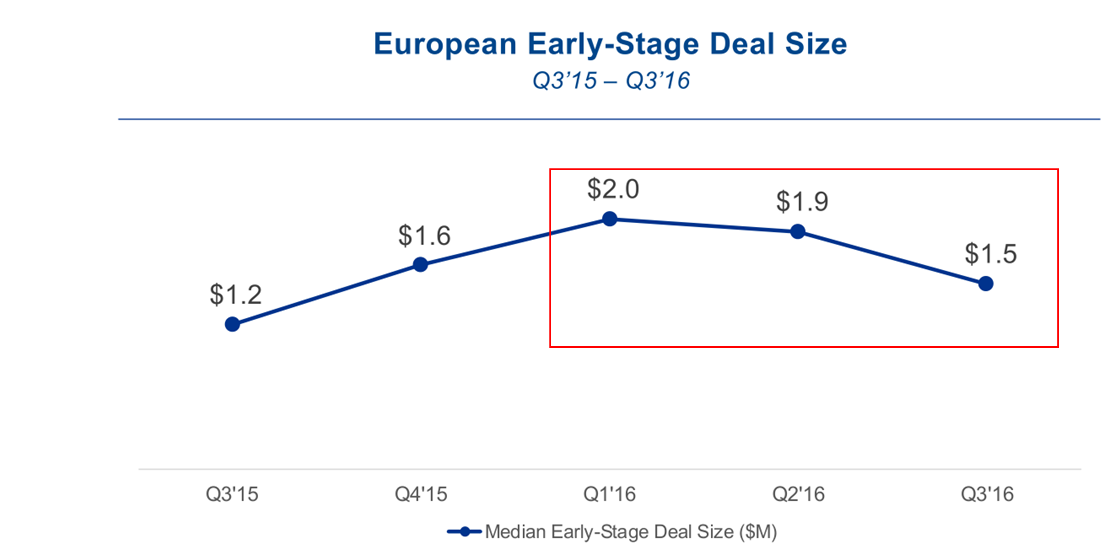

2016年第三季度,欧洲的早期投资交易规模相较前两个季度有所下滑:

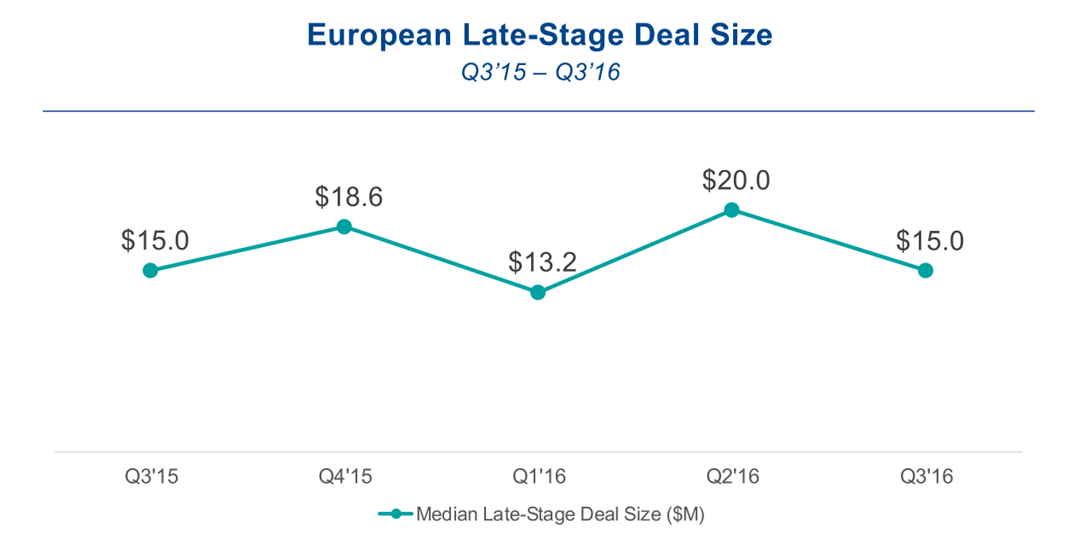

而后期投资交易规模波折比较多,2016年第三季度较上一季度有所下降,但却和2015年三季度保持了一致:

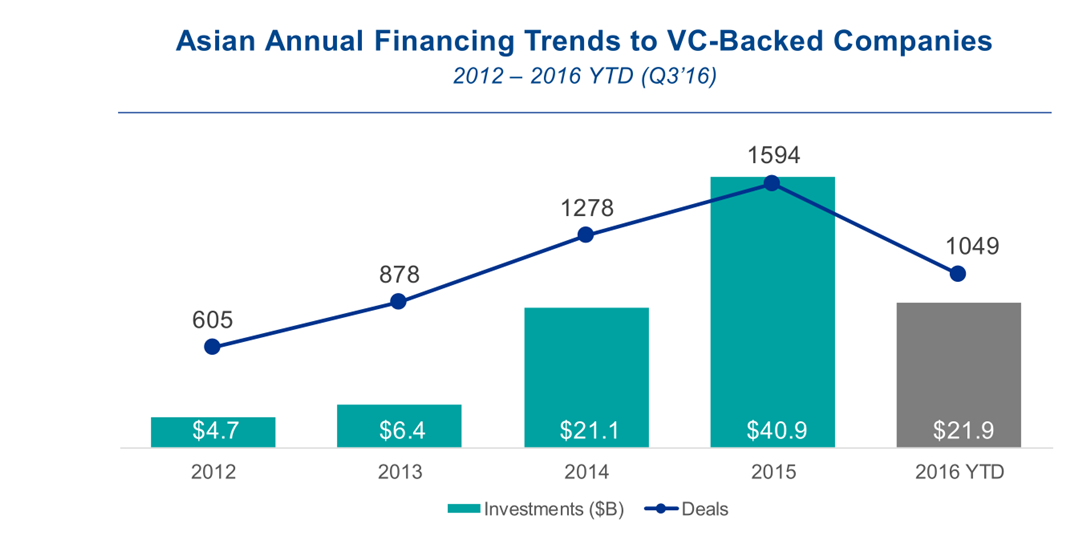

最后来看一下亚洲,相对北美洲和欧洲,亚洲的融资交易量和金额从2012年到2015年增长比较明显,相同的是,2016年也经历了下滑:

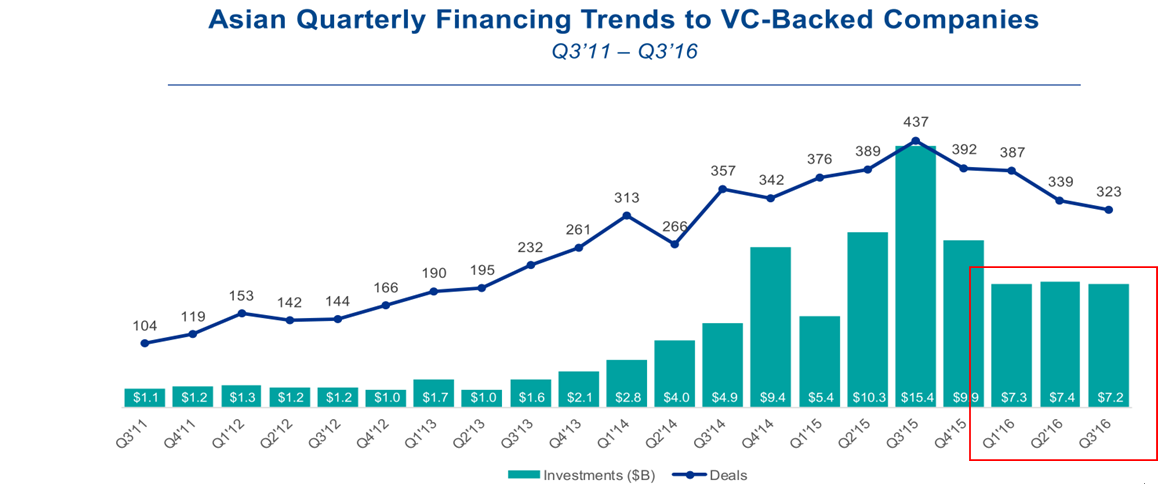

从亚洲的季度表现来看,2011年三季度到2014年四季度带有波动性增加,而2015年一季度相较上个季度明显下降,之后又开始增加,到2015年三季度达到峰值,之后逐步下降;进入到2016年第一季度后投资金额又趋于平稳状态:

从亚洲的季度表现来看,2011年三季度到2014年四季度带有波动性增加,而2015年一季度相较上个季度明显下降,之后又开始增加,到2015年三季度达到峰值,之后逐步下降;进入到2016年第一季度后投资金额又趋于平稳状态:

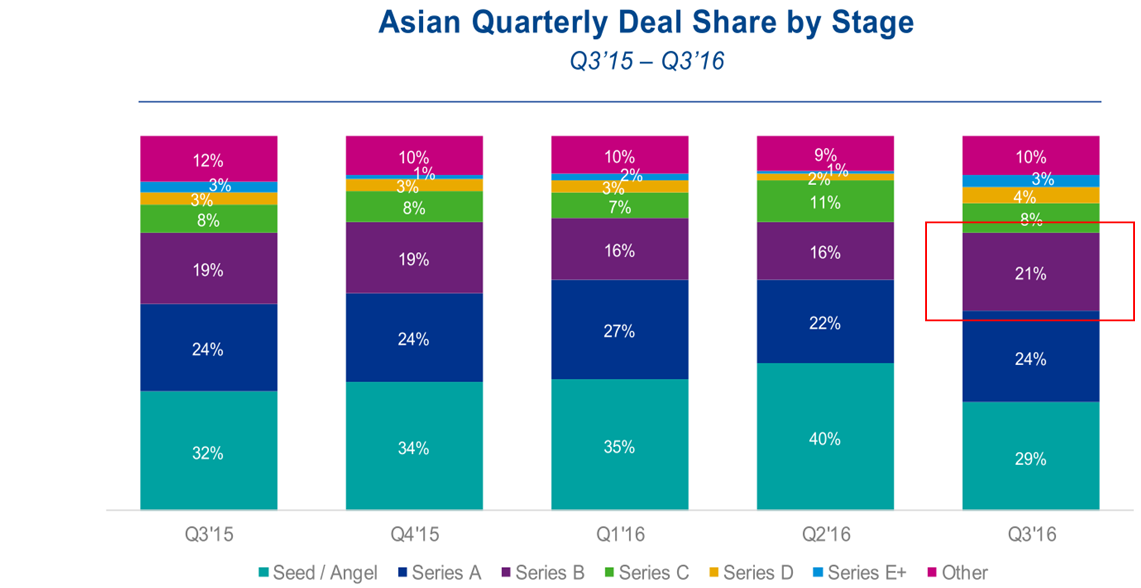

值得关注的是亚洲投资的时期,种子期和A轮投资在2016年第三季度明显减少,而B轮投资则从2016年第一季度与第二季度的16%增加到21%,高于北美和欧洲:

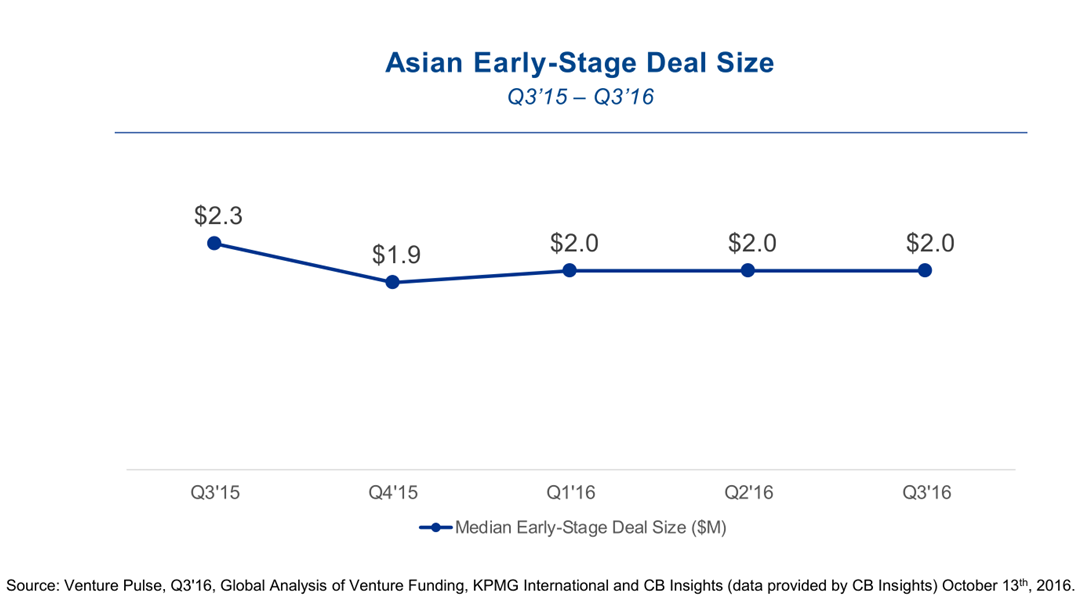

另外一方面,亚洲的早期投资交易规模除了2015年第三季度以外,基本保持持平状态,整体趋势非常平稳:

而相对于早期投资交易规模的平稳态势,晚期投资交易规模则看起来要波折许多,而且除了2016年第二季度的短暂小幅度反弹之外,整体呈现下滑趋势:

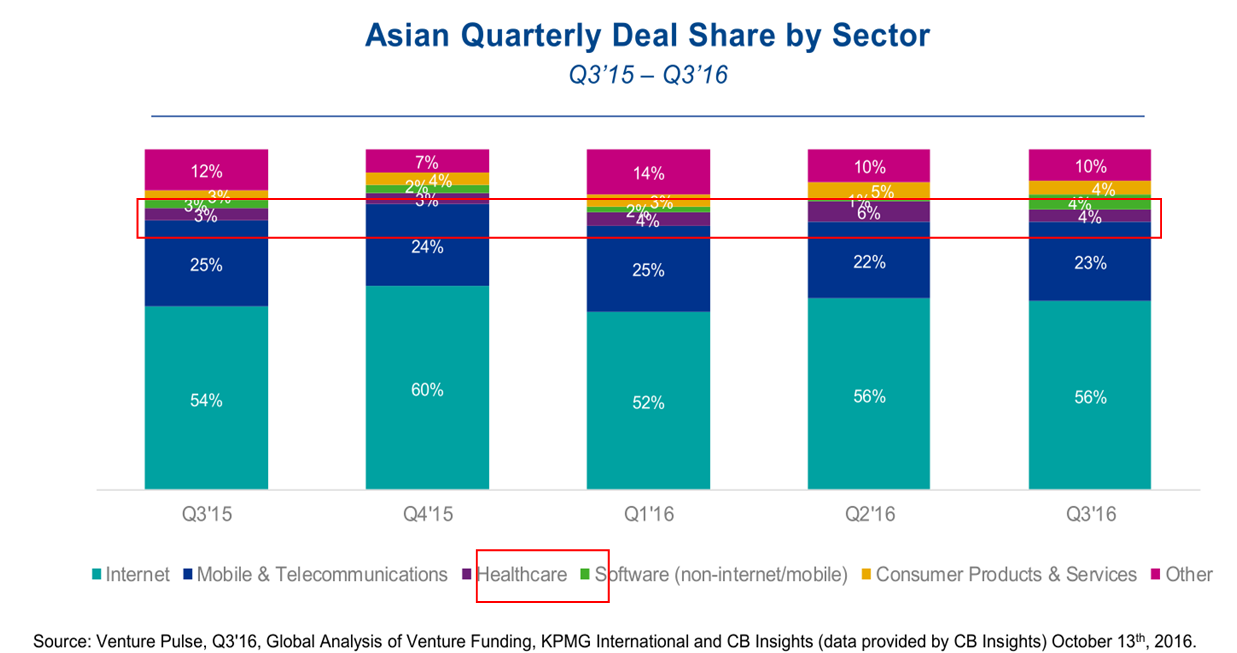

从投资领域来看,虽说互联网和移动通信在三大洲均占有不同程度的优势,但这两个领域在亚洲更可以称作为绝对的独领风骚,且在医疗保健领域,亚洲与北美洲和欧洲的差距都比较大:

经过今天带大家一张张图地解读毕马威的报告,想必大家会对2016年第三季度的全球投资趋势又增加了不少了解,金牌顾问还会密切关注海内外各种趋势,和大家分享最新的报告和动向,毕竟把握未来趋势,才是制胜关键的一步。

参考内容:《毕马威2016Q3全球投资报告》

评论