文|氨基观察

星巴克作为最早的中产标配,渐渐打不过9.9元的瑞幸;

迪卡侬去年在运动服饰品牌中偏好度第一,以绝对优势甩开了曾经火遍中产圈的Lululemon;比亚迪则在今年在国内的销量一骑绝尘,毛利率甚至超过特斯拉。

后疫情时代,大家的消费热情似乎并没有原本预想的那般热烈。曾以为三年大疫后的放开会迎来报复性消费的大场面,然而恰恰相反,面对日益内卷的就业市场和囊中羞涩的钱袋,“口红经济”反而成了当前复苏背景下的主基调。

但从医美企业上半年的表现来看,动辄1万起的高端医美产品,即便是在消费恢复趋缓的背景下,依旧涨势喜人。

消费真得降级了吗?这是一个有趣的话题。

01 “消失”的口红效应

医美本质上是医疗行为,但由于受人主观驱动力、个人可支配收入等因素的影响,其又有很强的可选消费属性。

然而,当经济持续疲软,收入缩水,中产阶级消费信心明显受挫,医美、化妆品这种可选消费,本身也应当归于收紧范畴内。典型如化妆品,2023年以来,化妆品行业出现了整体的分化:外资品牌销售增速大面积为负数,国产品牌却大面积维持正增长。雅诗兰黛们的黯然失色,成就了A股的“消费降级概念股”珀莱雅。

当然,国产品牌内部也有分化,平价的珀莱雅上半年呈现强劲增速,而定价相对中高档的华熙生物则销售情况较弱。

而医美领域的高端品牌,却都交出了不错的成绩单。

爱美客嗨体市场终端价1500-3920元,濡白天使针市场终端价12800元,今年上半年,收入分别同比增长35.90%、139.00%,实现了飞速增长。得益于此,爱美客业绩起飞,上半年实现营收14.59亿元,同比增长64.93%;净利润9.63亿元,同比增长64.66%。

昊海生科的第三代玻尿酸“海魅”,定位高端市场,单价约8000元/支,经过这两年的市场培育,已经进入快速放量阶段。上半年,“海魅”为公司贡献收入超1.15亿元,销售收入同比增长377.37%。

而根据三季度业绩预告,各产品线尤其是玻尿酸产品的销量、收入与上年同期相比均有显著增长。

对比玻尿酸,再生类医美产品的维持时间更长,具有自然抗衰效果,从其价格定位来看,每支通常在10000元-20000元左右,依然主打高端群体。

国内再生类医美产品获批产品仅有4款。其中,华东医药“少女针”上半年实现收入近5亿元,同比增长90.66%。

20世纪30年代的美国,经历着一场前所未有的危机:10万多家企业破产,6000家银行倒闭,失业率高达30%,物价暴跌33%......

令人意外的是,在车、房、跨国旅游等大宗商品销量堪忧之时,口红反而一度销量上涨,受到大众青睐。这被学者称为口红经济。

口红从本质上讲,其实是“低价非必要品”的代表。结合时代背景来看,口红的崛起并不令人意外。

而随着时代进步,口红经济不再局限于商品本身,衍生出更多表现形式。在绝大多数行业,口红经济依旧适用于当下,典型如美妆市场的口红经济效应愈发明显。然而,与之强联系的医美却是相反。

尽管这其中有去年同期受疫情的因素,但医美领域口红效应消失背后,更多是用户群体消费倾向的变化以及产品本身的驱动。

02 背后的核心逻辑

今年关于消费,讨论最多的一个词是“消费降级”,很多品类都出现了客单价降低的现象。

在这背后,是用户群体消费倾向的变化。

根据招行财报数据,2022年,私行(1000万元以上)、零售(50万元以下)、金葵花(50-1000万元)的人均资产规模增速分别为 0.6%、6.0%、-0.8%,即一高一低的私行客户、零售客户资产扩张,而代表中产阶层的金葵花客户资产受损。

金字塔尖的富裕阶层,收入持续增加;规模庞大的中产收入则缩水。在这种背景下,囿于经济压力,中产阶级消费升级行不通了。

那么,为什么高端医美恰恰相反呢?

从购买力及用户结构看,医美属于中高端可选消费,高端及粘性客群购买力及消费意愿影响较小,医美消费主要靠此类客户拉动。

换句话说,高端医美产品依然取得强势增长,本质是消费者依然存在对于能提供更优质效果产品的消费升级需求,加上高端客群的消费力并未受到影响。

某种程度上,这在美妆市场也得到了体现。尽管国外大牌增长不及国产品牌,但奢侈类化妆品业绩依然增长不错。欧莱雅在去年业绩会上提到:超高端板块拉动护肤业务增速超过市场3倍。

与此同时,海外品牌中的大众系列,比如宝洁旗下的OLAY等,表现也很好。

与其说这是消费降级,不如说是消费分化。

这样的情景何其眼熟。40年前,日本也经历过。在经济学里有一个词语叫“M型社会”,是日本趋势研究学者大前研一所提出的观点。简单来说就是富人愈富,中产愈下。

M型社会带来的中产阶级变化影响整个社会的消费观念和消费水平,即M型消费,消费者在向高性价比和奢侈化两极分化。

换句话说,即高端消费不受周期影响,同时消费降级也盛行。这个经济现象就能很好的解释,为什么医美高端产品可以逆周期增长。

当然,并不是所有高端品牌都获得了高速增长。艾尔建的玻尿酸乔雅登定位高端,上半年全球收入7.23亿美元,同比下降4.1%;还有肉毒素保妥适收入为13.44亿美元,同比微涨0.6%。

这表明,包括爱美客在内的高增长,除了社会经济背景,更有其自身的产品逻辑。

03 当行业β增强个体α

无论是爱美客还是华东医药、昊海生科,当下一个核心看点在于,其处于新产品放量周期。以华东医药为例,2021年,其“少女针”Ellansé伊妍仕成为中国首款持Ⅲ类医疗器械认证的再生类注射医美产品,上市一年,销售额超6亿元,今年继续高歌猛进,上半年收入接近5亿元。

近两年,“童颜针”“少女针”成为新晋医美网红产品,华东医美等相关企业的产品收入也快速增长。本质上,这也是独有品类的红利。

而至于老网红玻尿酸,则主要是通过差异化产品优势寻找增长点。比如昊海生科自主研发的玻尿酸,既有主打塑形功能的“海薇”,也有主打组织填充功能的“姣兰”以及主打精准雕饰功能的“海魅”。其中,“海魅”玻尿酸2020年上市后,凭借无颗粒化、高内聚性、注射后不易变形移位且维持效果持久等特性,在高端玻尿酸市场获得认可。

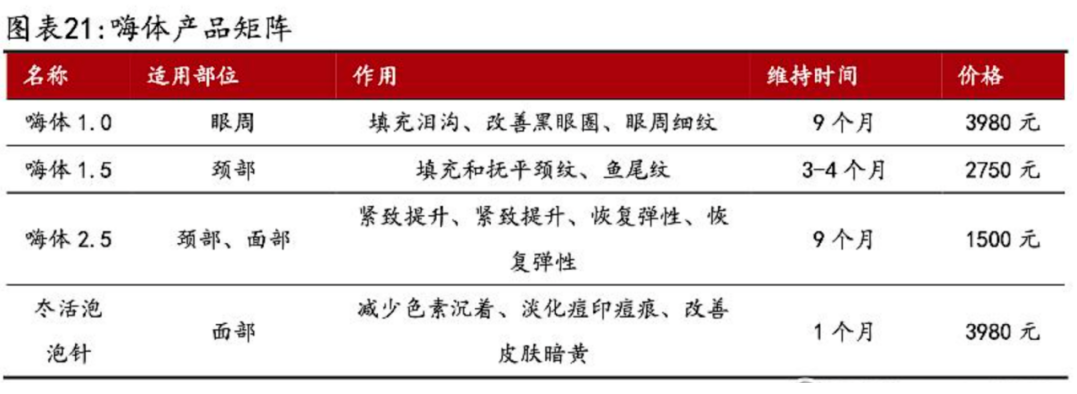

再比如爱美客的核心产品“嗨体”。在溶液类产品层面,公司是围绕嗨体这个品牌以及颈纹这个独特的适应症,做规格和适用部位的延伸。

2020年,爱美客溶液类产品(主要由嗨体贡献)年营收为4.47亿元,2021年为10.46亿元,2022年为12.93亿元。

从这几年公司溶液类产品的销售增长来看,这个策略是比较成功的。

也就是说,高端医美品牌的增长是,修复加成长抬升行业β,以及在新品加持下企业α的共振。

短期来看,整体消费仍处于逐步恢复的节奏中,但医美消费呈现出较高的粘性。

当然,考虑到今年消费力略显疲软的背景下,市场普遍认为医美行业的渗透率提升确定性稍弱,因此,更加关注新品驱动的增长,尤其是高端新品的增长。因为,高端消费受影响更弱,且这部分客群对价格不敏感,更加关注效果。

长期来看,我国医美市场的渗透率对比海外提升空间明显,2022年中国医美项目渗透率为4.5%,较日韩的11.3%、22.0%仍有较大提升空间。

整体而言,从增长确定性来看,随着经济的逐步复苏,医美行业渗透率提升趋势有望得到更多体现,即行业β属性继续向上。在这一背景下,企业则通过上游产品铺设更多机构、下游机构拓展更多客群,寻找属于自己的α。

评论