2016年是中国创投市场走过的第16个年头。这一年,创投市场依旧波澜四起。创业者们在 “资本寒冬”声中走的小心翼翼。投资者们在“去泡沫化”的深刻反思中伺机而动。

热闹的2016年即将落幕。这一年,风口上的猪与半路杀出的黑马们交出了怎样的投融资成绩单?即日起,云投汇·云天使研究院将带您回顾2016年创投市场,盘点那些在风口上起起落落的行业的这一年。

——2016年文化娱乐行业创投盘点

回顾过去的一年,在宏观市场低迷的大背景下,文化娱乐产业作为拉动经济増长的新引擎在整个国民经济中的重要性大幅提升。根据云投汇 云天使研究院发布的2016年我国互联网非公开股权融资行业季度系列报告可以看出,文化娱乐成功融资项目数一直居前,那么文化娱乐在整体创投市场表现如何?哪些细分领域领跑?又有哪些机构表现活跃?

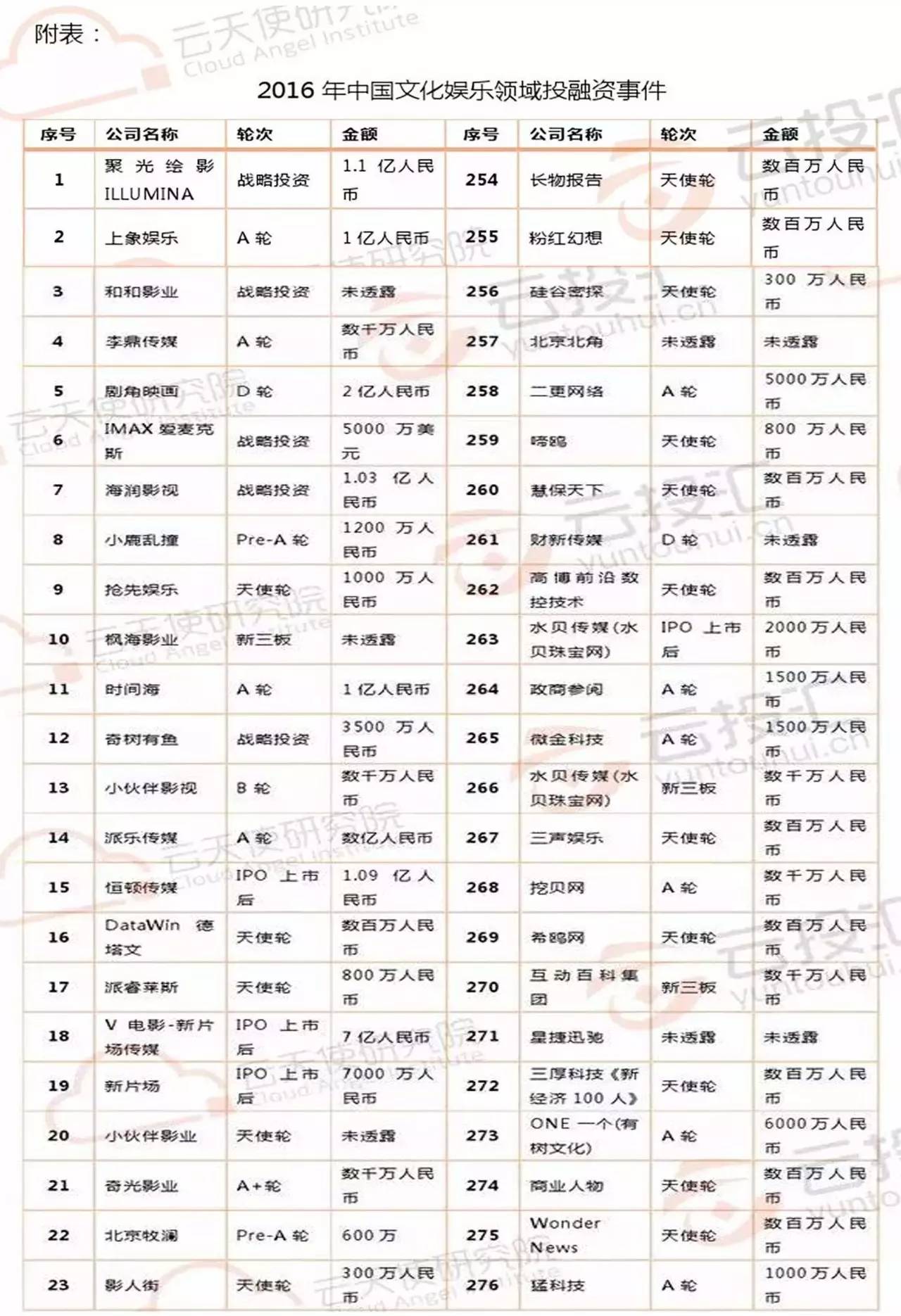

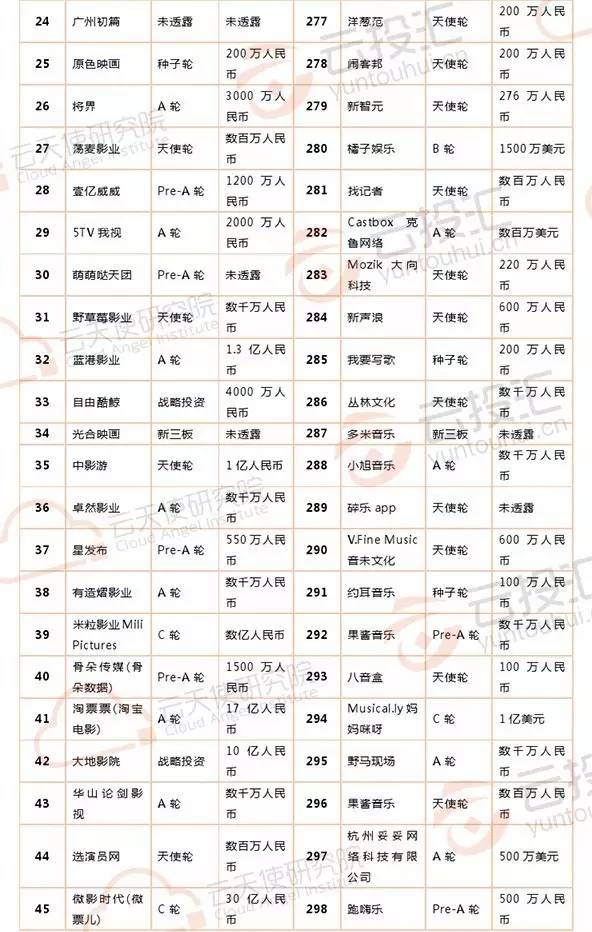

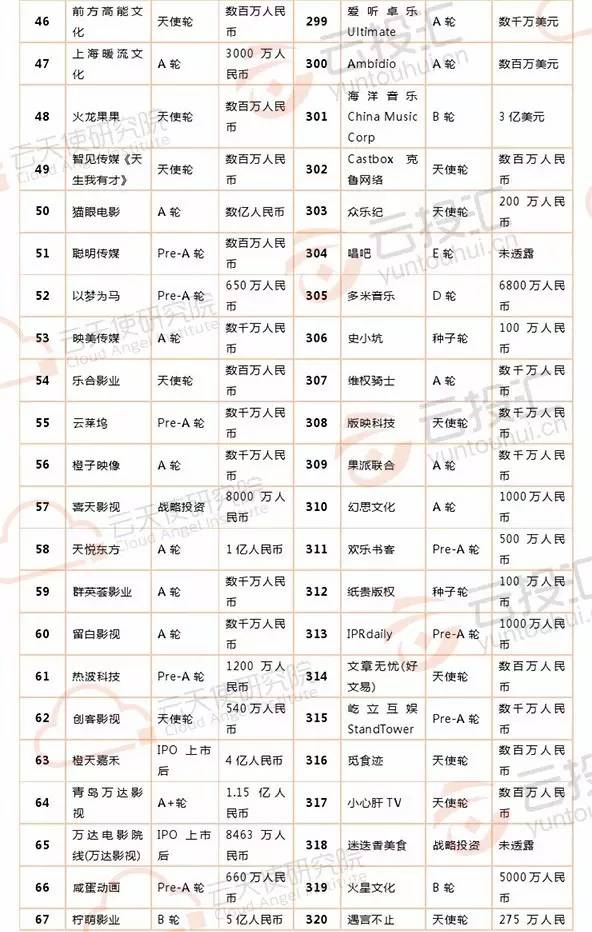

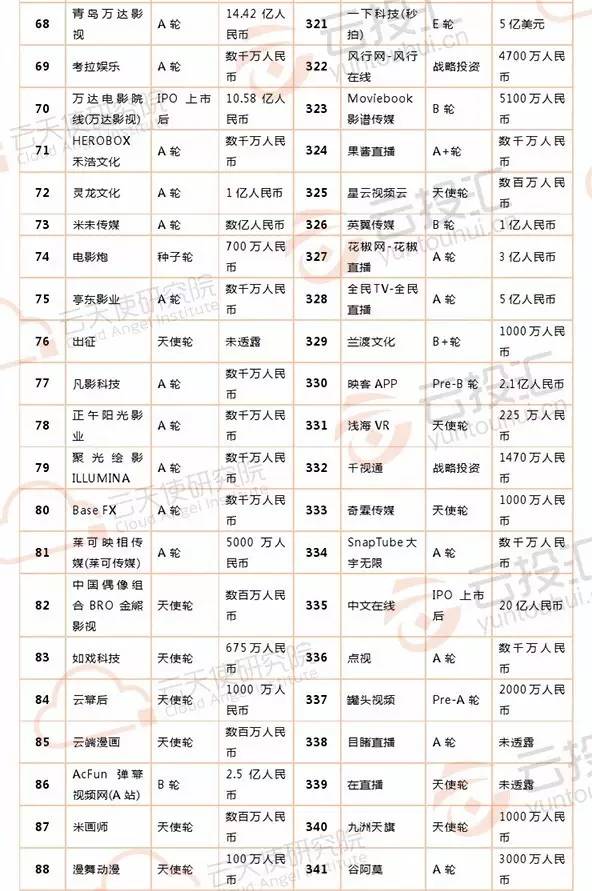

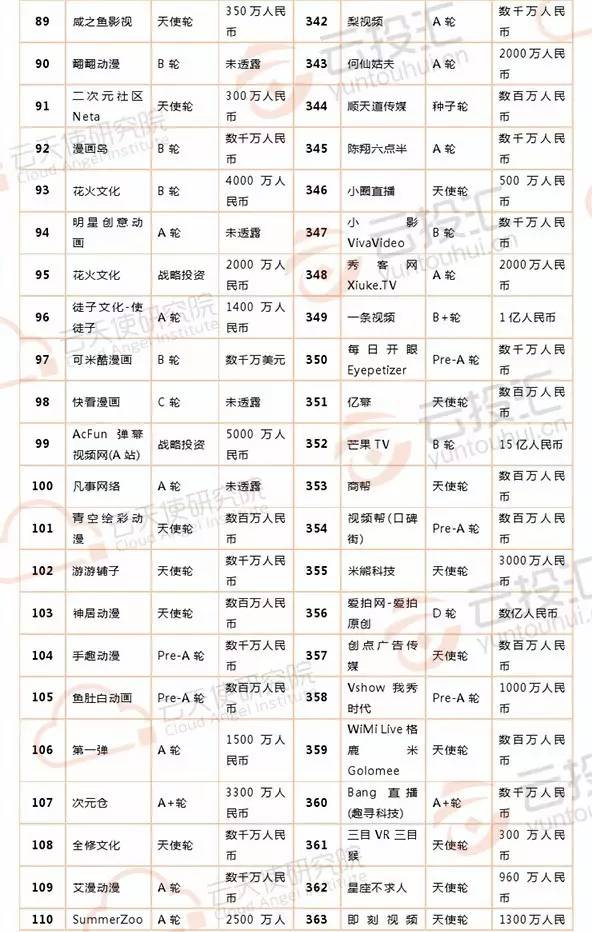

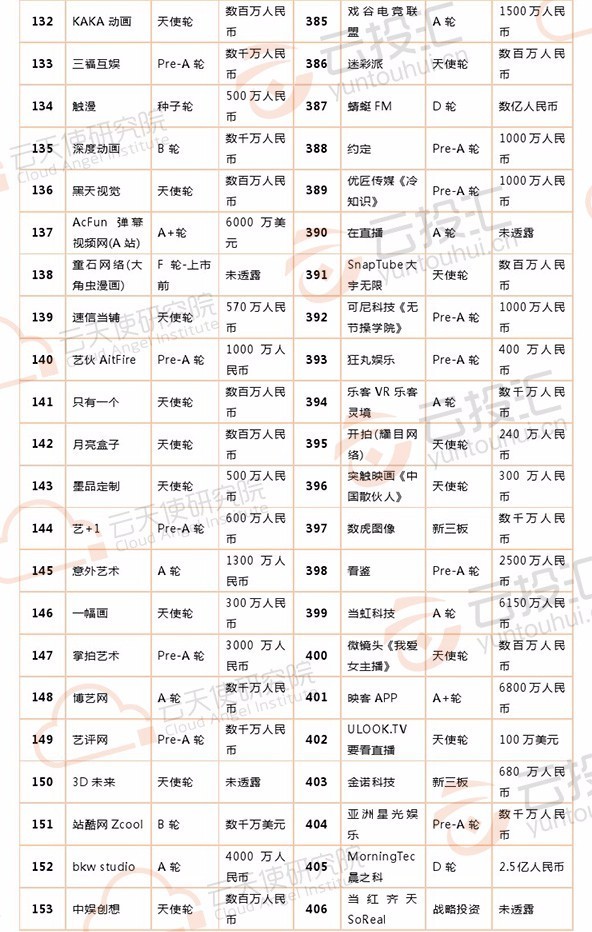

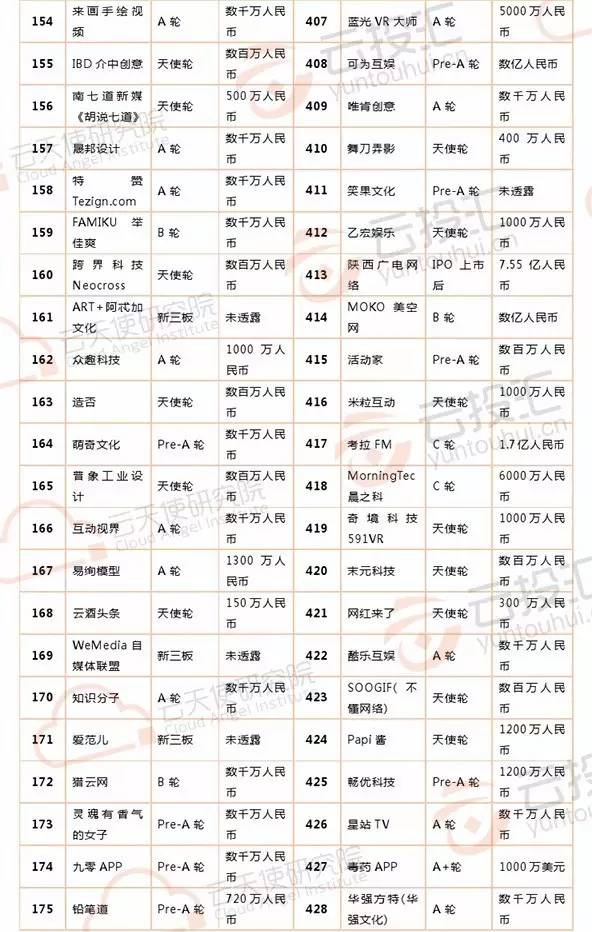

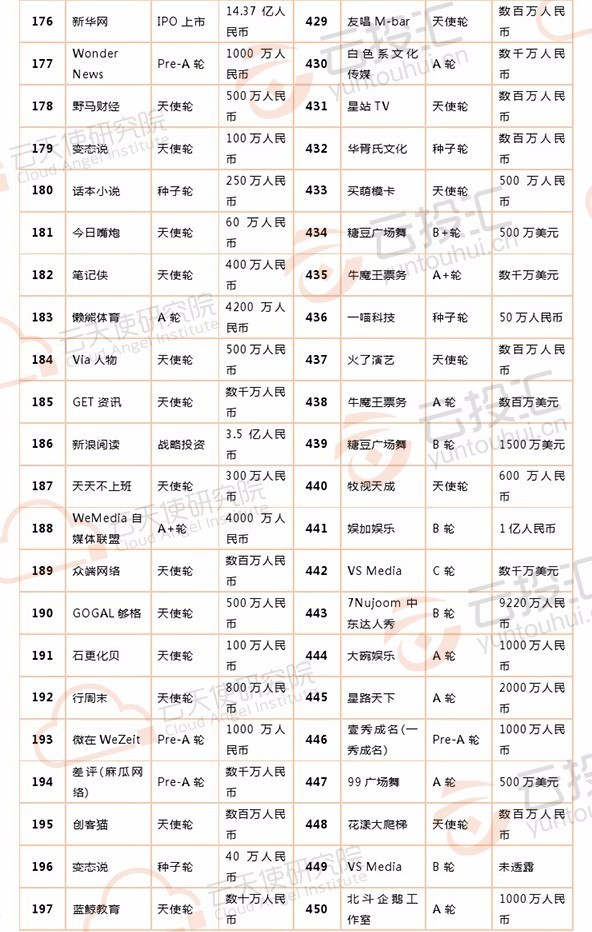

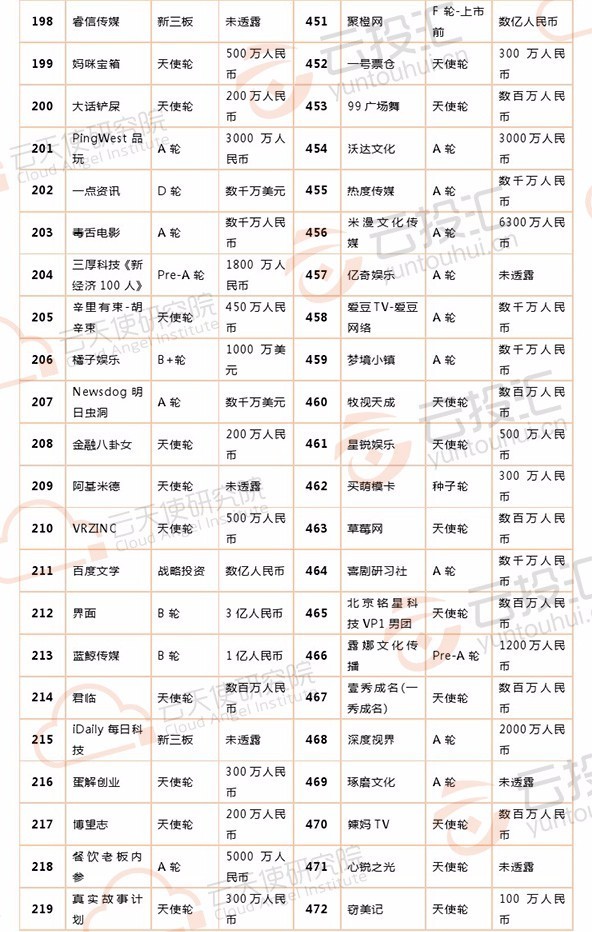

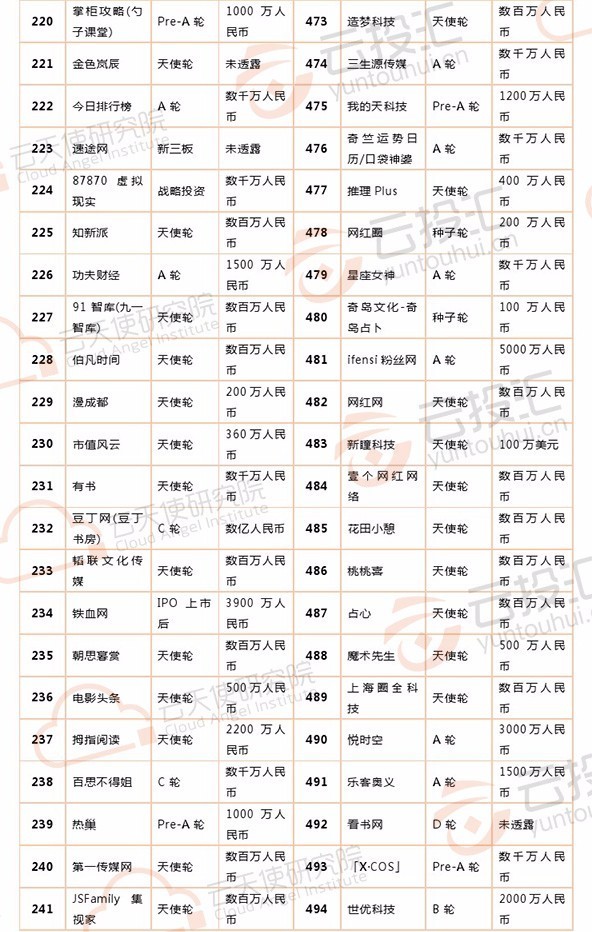

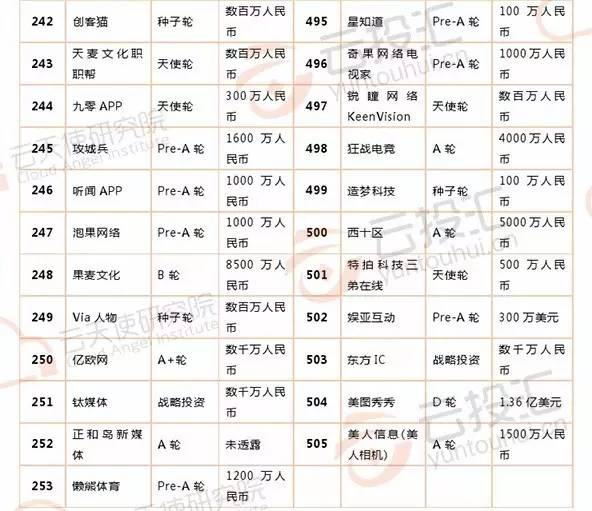

对此本文通过互联网等公开渠道整理了2016年中国文化娱乐领域投融资事件共505件,并将结合这些统计数据,从多维度对文娱创投市场进行梳理与分析。

▌一、整体来看:3季度起文娱行业投资热度有所回落,超7成企业获投额集中在5000万元以内,轮次分布由过去的以天使轮为主,变成以Pre-A/A/A+轮为主。

2016年文化娱乐领域投融资事件总数505起,其中,2016年Q1投融资事件153起,Q2投融资事件153起,Q3投融资事件125起,Q4投融资事件74起(截至12月12日)。从各季度投融资事件来看,前两季度投融资事件数量保持稳定,但从3季度开始出现明显下滑。可见受到2016年资本市场去泡沫化的影响,投资人及投资机构对于创业项目的投资选择愈发谨慎,文娱行业投资热度有所下滑。

从融资金额来看,2016年505起文化娱乐投融资事件中有253起未透露融资金额,剩余的252起披露具体融资金额的投融资事件中,总融资额为319亿元,获投资金额超7成集中在5000万元以内。5000万元到1亿元之内的企业占整体的9.5%,获得亿元以上投资的企业占整体的17.5%。

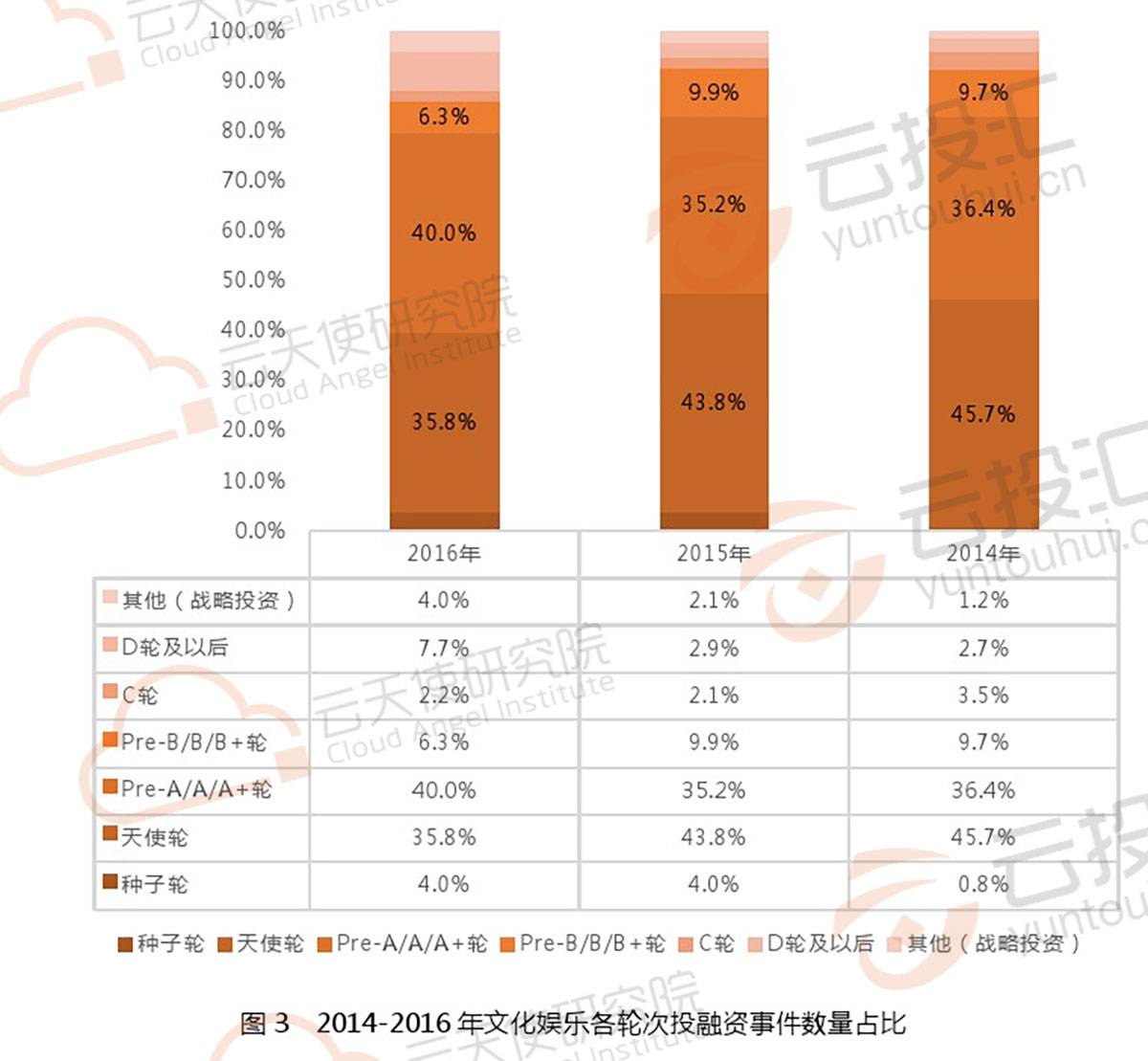

从融资轮次来看,2016年相比于2015年,天使轮、Pre-B/B/B+轮的融资事件数量呈下降趋势,Pre-A/A/A+轮和D轮及以后呈上升趋势,整个轮次分布由过去的以天使轮为主,变成以Pre-A/A/A+轮为主。由此可见,在今年资本趋严的大背景下,虽然大多数获投文化娱乐创业企业仍集中在发展的早期阶段,但是投资人和投资机构日益谨慎,一些天使阶段项目尤其是盈利模式不明朗的项目获得投资的比例下降,已经有了一定规模的早期文化娱乐企业由于其未来收入可期、发展空间较大而更为被投资人看好。

▌二、细分领域:影视/视频、媒体/演艺和动漫投融资事件数分列前三,音乐领域投融资总额表现突出

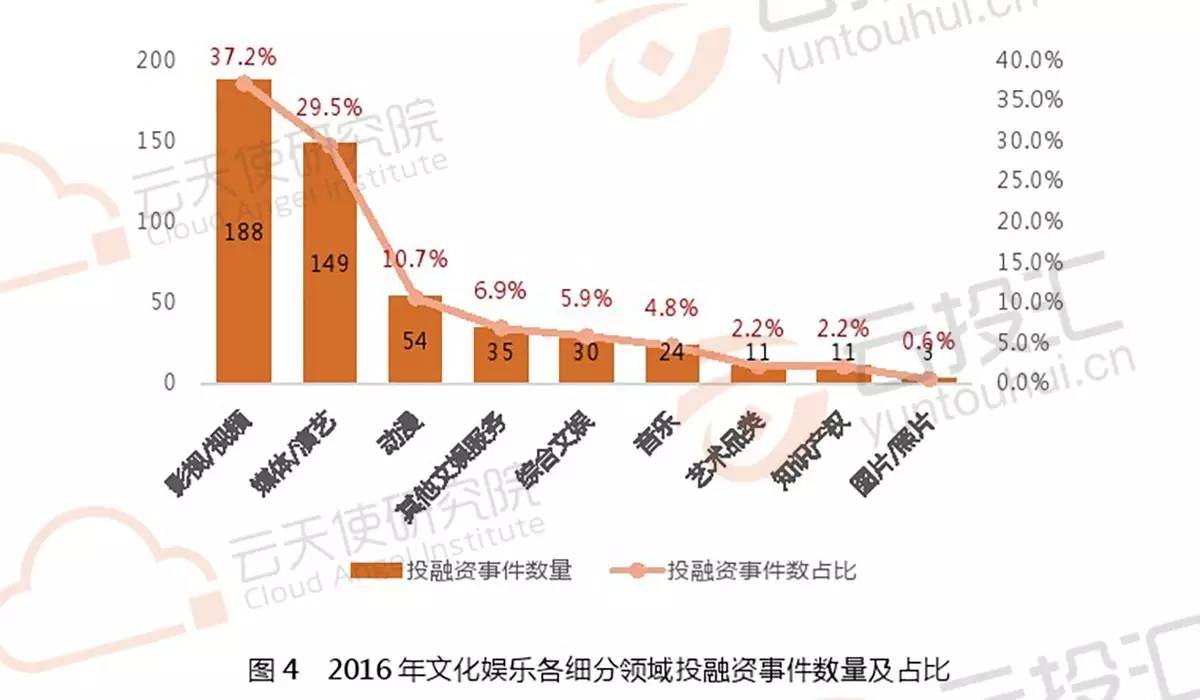

通过对2016年505起文化娱乐投融资事件进行细分梳理,影视/视频、媒体/演艺和动漫在细分领域中居前,分别占比37.2%、29.5%和10.7%。资本市场多集中在能够持续产生优质内容,并且易于变现的细分领域。

影视/视频领域,传统电影电视剧市场呈现衰落,新兴网络剧网络大电影、直播等市场崛起。传统市场以电影市场为例,虽然在2016年伊始,首月票房即突破40亿元迎来史上最高的开门红,2月票房近69亿元,刷新月度票房纪录,并首次超越北美市场成为全球第一,但是二、三两个季度票房遭遇国内市场高速发展以来史无前例的连续下跌,投资人收益大幅缩水,据不完全统计,50%电影投资处于亏损状态,40%保持持平,仅有10%左右可以获得盈利,风险较高。而新兴市场则呈现欣欣向荣,以网络剧和网络大电影市场为例,随着传统、体制内媒体人的加入,大幅提升了网络剧和网络大电影的质量和可视性,上半年上线的网络剧达到168部,总播放量达到218亿次,多部网剧播放量过10亿次,网络大电影市场更是集中爆发,上半年上线的网络大电影达到927部,达到院线电影的4.7倍,因网络剧和网络大电影,回报周期大幅缩短、投资成本相对较低,以及推动各平台内容差异化,而被资本争相追逐;此外,移动设备软硬件成熟、用户社交需求等多重驱动力推动直播迎来热潮,并且直播能够带动大量流量,这在流量红利已近强弩之末的今天备受互联网公司追捧,今年的双11各家电商已经将直播视为标配,随着用户规模扩大、变现模式的日渐清晰,直播市场发展空间不可限量。

媒体/演艺领域,互联网等科技手段推动内容产业传播介质变革,自媒体等媒体领域迎来繁荣。从获得融资的企业来看,媒体领域创业入口愈发细分,有以行业作为切入点的,如专注创投的猎云网、实事娱乐资讯类的今日嘴炮、垂直体育产业的懒熊体育;也有以地域作为切入点的,如聚合阿拉伯地区新闻内容资讯的Wonder News;还有以受众群体特性、标签作为切入点的,如青年人亚文化的游戏型新媒体内容平台九零APP、主打女性主义的灵魂有香气的女子,皆通过个性化内容生产入口,满足长尾用户需求,实现企业发展,促进市场繁荣。

动漫领域,搭乘IP和二次元文化快车,动漫成为热点。二次元群体和文化养成及风靡是动漫飞速发展的背景支撑,而在二次元领域高质量内容生产的持续性和用户黏性一直是其发展的一大掣肘,但近几年以AB站为代表的平台较好的解决了这一问题,以AcFun弹幕视频网(A站)为例,其基于二次元群体,引入弹窗形式,在实现用户高黏性的同时,也实现了较为清晰的商业模式,因而得到了各路资本的青睐,今年1年就获得了前后三次融资,在1月获得软银中国6000万美元A+轮投资,8月又获得华策影视5000万人民币战略投资,11月获得中文在线2.5亿人民币B轮融资。此外,随着IP热度蔓延,IP产业链被打通,而作为IP上游源头层的动漫产业也得到了长足的发展,盈利模式除了电商、游戏、电影动画、玩具等方式外,其衍生市场日益完善,部分公司通过版权授权如微表情、表情包、与其他公司合作等形式实现变现。

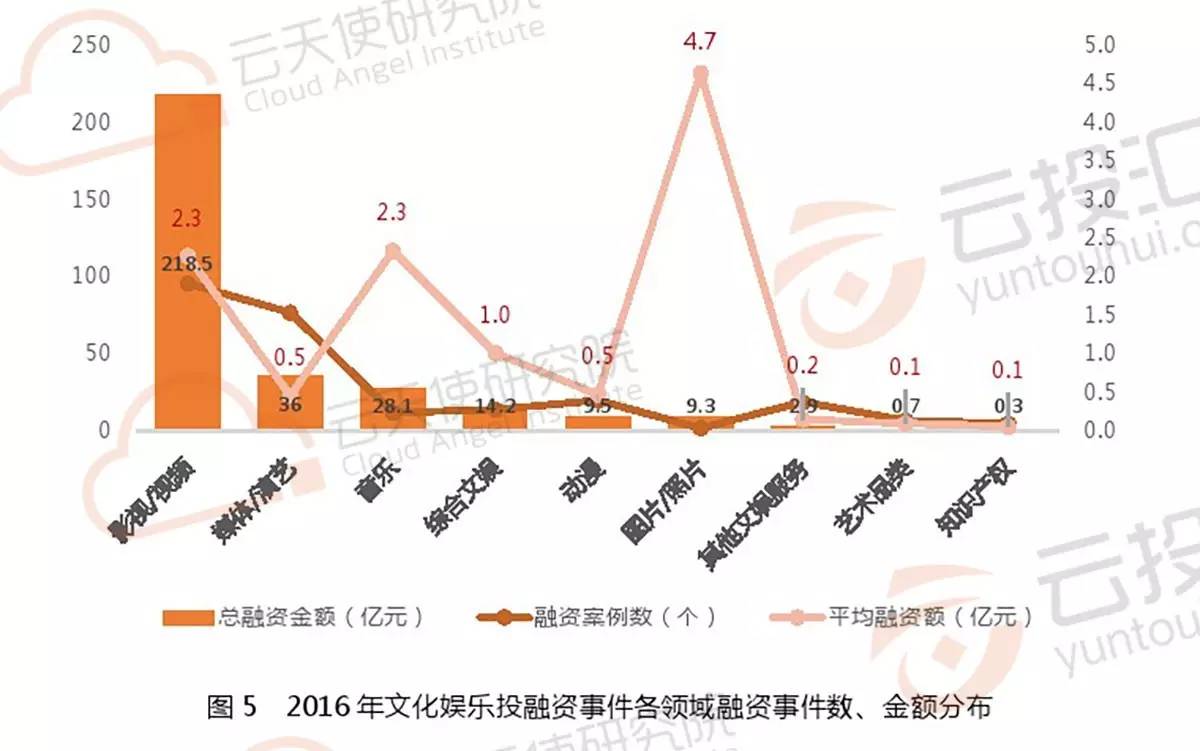

从融资金额来看,2016年505起文化娱乐投融资事件中有253起未透露融资金额,剩余的252起披露具体融资金额的投融资事件中,影视/视频、媒体/演艺和音乐在各细分领域总融资额中居前,分别占比38.1%、30.6%和4.8%。从平均融资额来看,由于图片/照片领域有美图秀秀D轮1.36亿美元的融资而拉高该领域整体平均融资额。

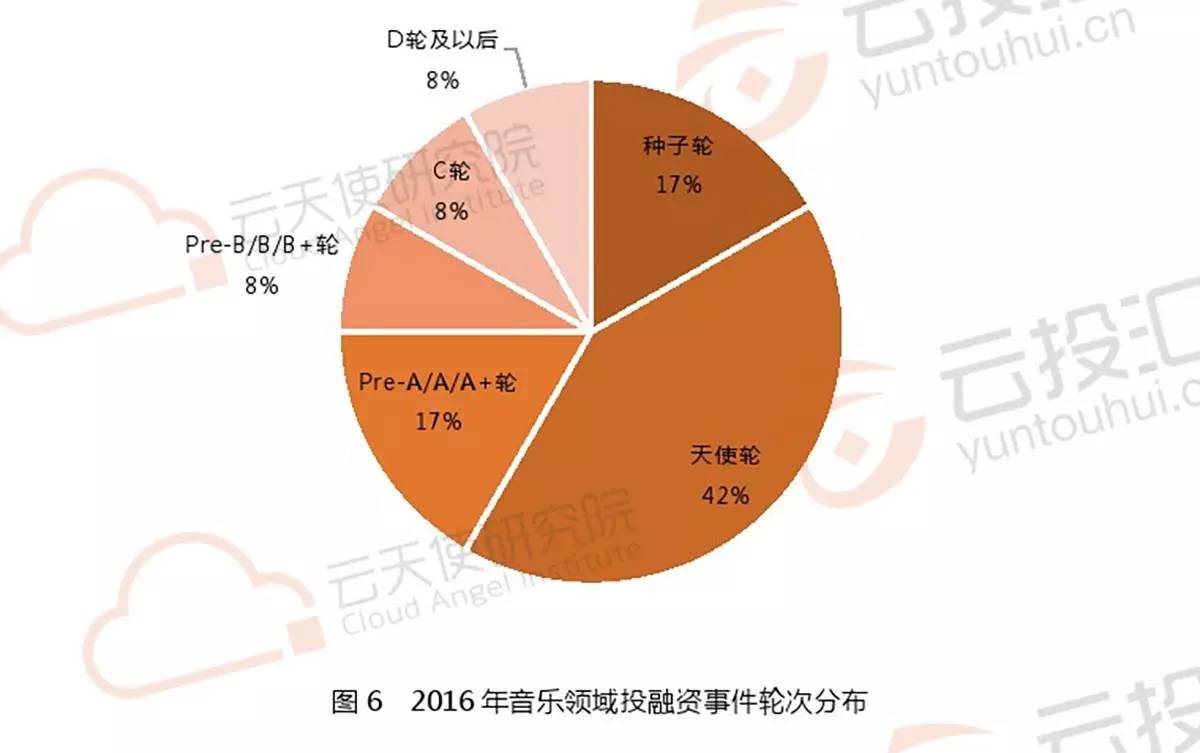

音乐领域,正版时代开启行业发展。与国外正版付费模式不同,中国音乐市场在发展初期一直处于免费模式,自2015年国家对音乐版权市场重点治理后,音乐市场开始进入正版时代,促进了行业良性发展,行业格局出现了较大变化,如曾经的行业巨头天天动听就因为版权等问题彻底死亡。从企业获投情况来看,各个轮次都有企业获投,其中海洋音乐China Music Corp旗下拥有国内在线音乐服务商酷狗音乐(Kugou)、酷我音乐(Kuwo) 获B轮3亿美元投资、妈妈咪呀Musical.ly获C轮1亿美元投资、多米音乐获D轮6800万人民币投资,唱吧获E轮投资等,虽然音乐领域整体投融资事件数不多,资本多处于驻足观望阶段,但是从其较高投资额可以看出资本对于音乐领域未来发展的信心。

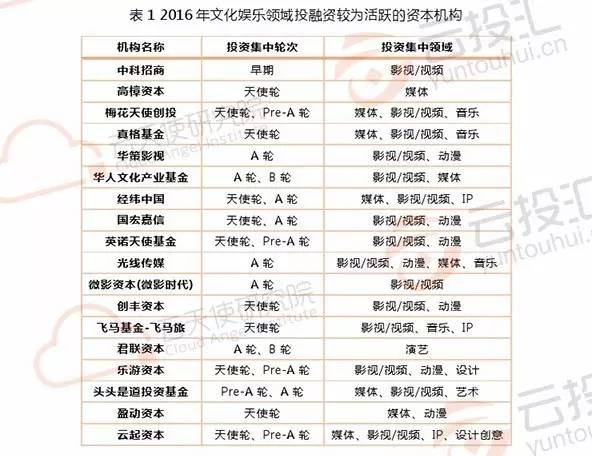

▌三、投资机构:影视/视频、媒体、动漫、音乐受热捧,中科招商表现抢眼

从投资机构来看,中科招商表现抢眼。此前,中科招商曾经投资过慈文影视、长龙影视并成功上市实现退出,又与海泉投资基金合作,共同出资设立中科海泉影视文化创业投资管理有限公司。2016年中科招商继续发力,多点布局,据不完全统计,投资项目数十余个,包括影视/视频、动漫、音乐、媒体等多个领域。此外,中科招商投资的光合映画影视传媒无锡股份有限公司已在新三板挂牌上市。

从机构投资集中轮次来看,中科招商投资项目偏早期,高樟资本、梅花天使创投和真格基金也集中于早期项目;在A轮及以后中,华策影视较突出,其通过资本运作加码影视/视频,并在动漫二次元领域布局,纵深多条产业链条。

▌结语:内容回归中心,科技重塑行业

按照中国的发展,可以说早期依靠的是人口红利,随后是政策红利,再到流量红利与技术红利。文化娱乐的发展一直是与技术相辅相成,科技的发展以及与文化娱乐的融合,成为了行业发展的动力与支撑,也加快了行业的转型,催生出新的文化业态,如短视频、直播、网络剧和网络大电影都依托于技术的应用而成熟,VR/AR技术与文化娱乐的结合也成为了众多资本的布局点。

不过在创投领域仍需以内容作为重中之重,强调创业公司内容规范性,注重行业政策导向。随着技术的发展与融合,部分细分领域相关对口监管政策出现一定滞后性,但是窗口期时间一般较短,政策一经出台或将影响细分领域的格局,直播领域在11月4日网信办发布《互联网直播服务管理规定》对直播平台和主播提出了相关要求,并于12月1日正式开始施行,受新规影响,300多个直播平台中,近一周已倒掉三分之一,且阵亡名单仍在持续增加中。

纵观2016,科技、内容、IP成为了文化娱乐领域的关键词,也为文化娱乐带来了新的活力与机遇,在跨界融合新生业态不断涌现的态势下,文化娱乐热度与机会仍将延续。

文章来源:云天使研究院

原创文章,转载请注明出处

评论