文丨猎云网 孙媛

10月23日,宋向前在微博连续“开炮”,矛头直指滴灌通。

前者是投出洽洽食品、居然之家、来伊份、东鹏特饮等上市公司的著名消费投资人、加华资本创始合伙人兼董事长,而后者则是前港交所行政总裁李小加创办的明星独角兽。

一时间,知名VC对独角兽的远程喊话,话题性满满。

翻看微博,会发现针对滴灌通,宋向前主要有以下两点困惑:

1.滴灌通到底是什么属性的投资,非股非债抽店铺交易流水的模式到底有没有法律依据;2.滴灌通所宣传的普惠金融,到底是属于“金融创新”,还是打着创新旗号的“高利贷”。

宋向前表示,他无法看到滴灌通具备任何公益属性,也未发现其在创新方面有所突破,认为其本质上是一种高利贷,一种P2P的升级版。

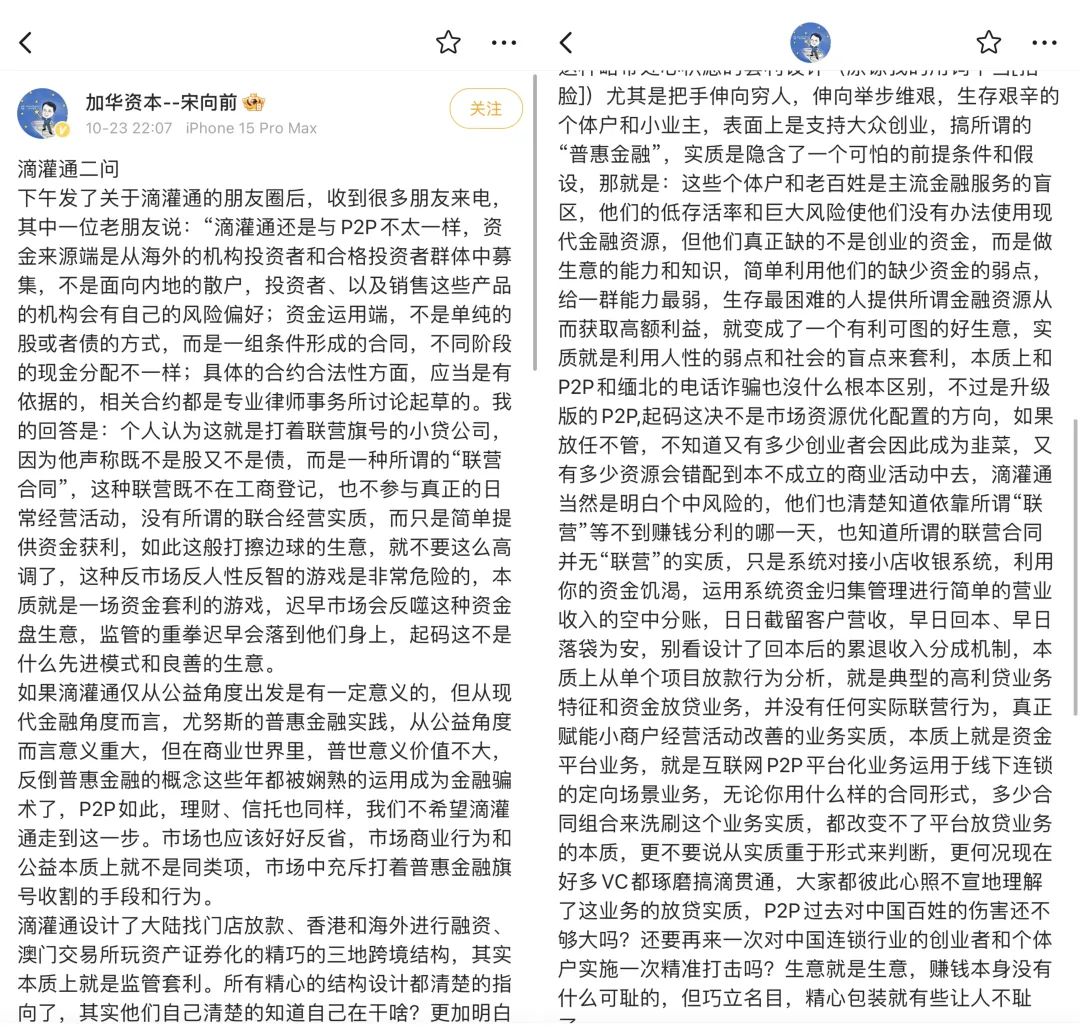

同天晚上,在收到很多朋友来电后,宋向前又发布了滴灌通二问,针对朋友所说的“滴灌通从资金来源、资金运用以及合约合法性方面与P2P不太一样”再次给出了个人答复,矛头依然直指滴灌通的“非股非债”模式,并用“打擦边球”、“反市场反人性反智的游戏”来表达对滴灌通生意的看法,并认为“本质就是一场资金套利的游戏”,“迟早会收到监管的重拳”。

宋向前微博截图 来源:微博截图

在宋向前的一声声质疑中,关于滴灌通的讨论随之发酵。面对批评,滴灌通 MicroConnect也很“受教”,官方微博时隔数小时以" 感谢宋总对滴灌通的关注,欢迎您随时联系我们进行交流。"做以回复。

毕竟,这也不是滴灌通第一次出现在话题中心。

背靠李小加、张高波,滴灌通做的是什么生意?

滴灌通,是前港交所CEO李小加在离任之后,联合前东英金融集团总裁、多年好友张高波为小微企业融资所创立。

据滴灌通官网介绍,滴灌通是一家专注于连接全球资本与中国小微企业的金融科技交易所集团。他们采用独特的收益分成投融资模式,允许餐饮、零售、服务、文化体育等领域的门店在滴灌通澳门金融资产交易所(MCEX)挂牌,以获得便捷、实惠的长期资金支持。

集团首创的收入分成资产类别 — 每日收入分成产品(DROs, Daily Revenue Obligations)— 既为投资人提供直接且多样化的投资机会,接入中国活跃消费经济中数以百万门店的每日现金流,同时使小微企业更易获得成本较低的资金支持。

创业前,李小加执掌港交所的11年间,他推行了沪港通、深港通等股票互联互通、“同股不同权”上市机制等一系列改革。更早之前,他还曾任摩根大通中国区主席、美林证券中国区业务负责人。

有别于银行和VC,滴灌通成立之初,便提出了一种新的解题思路。同样是面向餐饮、零售、洗车、健身房等实体领域的小店,滴灌通既不需要小店提供担保,也不占门店股权,他们的方法是,将小店未来一段时期的现金流折现,以联营的形式每天从小店的收入当中,按双方约定的比例拿回属于自己的部分,直到收回全部的收益,过程中股权一点释放回去。也就是说,滴灌通对门店现金流进行估值,买到未来一段时间的现金流,并以每日分钱的方式,持续收回这些收益。

李小加给这种投资方式的定义是,“阶段性递减的股权”,并笃定“世界上开新店最好的钱”。

在跟36kr独家对话时,李小加表示,滴灌通实际上是连锁小店的中短期现金流的折现融资方。

“今天想开店需要资本,他可以去银行,或者找PE、VC,但很多找不到钱,规模大一些的可能找着了钱,但再开新店的钱对方也给不了。任何开店需求,因为品牌、供应链、管控机制起来了,这些东西都是沉淀资本,需要开更多的店cover沉淀资本。只要开店,这个钱就是最好的开店钱,第一,不用还,第二,是逐步消失的股权,等最后真的建了几百个店上市,我已经慢慢消失了,股权释放回给他,可以上市继续融资。”

对于“逐步消失的股权”,李小加也给了解释,一个品牌商或者店主,假设开一家店生命周期内投资1块钱,收回4块钱。现在灌通投资这家门店,认为投资1块钱能收回1块7,那么用我们双方对未来的收入、回本周期、生命周期、收入曲线等各自的判断,以一个双方大概开始能接受的收入分成比例。

“他们干活了要赚大头,我们投资拿小头,才愿意拿我的钱。我的核心要求是,第一,每天收钱,第二,在小店收钱。小店不行了,我承担小店的亏损风险,跟品牌商不发生任何的财务关系,他也不需要担保。刚开始这个收入分成比例可能是8%,随着每天一点点回本,慢慢掉到4%、2%。”

虽然创立之初,市场并不买账,早期投资门店的钱,一部分还是李小加自掏腰包,但是不到几个月,大量知名投资机构便开始闻声而来。

天眼查显示,2011年11月,红杉中国完成对滴灌通的A轮投资,2022年3月,滴灌通便完成7000万美元“团购”式B轮融资,农银国际、郑志刚、庄士资本、联想创投等VC蜂拥而至。至此成立仅一年多时间内,总融资金额便达到1.2亿美元。同年8月,滴灌通就完成逾1000家小微实体门店的投资,达成“千店”目标。

截至2023年8月31日,滴灌通已完成逾10000家中国小微实体门店的投资,累计出资超20亿元,覆盖餐饮、零售、服务、文化体育四大行业,并在澳门正式启动营运全球首家收入分成产品交易所。同月,滴灌通宣布完成4.58亿美元C轮融资,估值进入10亿美元独角兽行列。

以滴灌通过往的融资记录看,滴灌通是 " 达则 ABC 轮 ",投资方有红杉中国这样的顶流 VC,也有李嘉诚的家办维港投资。

发展势头可谓狂飙。

“开炮”背后,是围绕滴灌通的两种声音

事实上,滴灌通自显露锋芒开始,就一直面临着一定的行业争议。

“非股非债”意味着,一旦开店失败,滴灌通的投资款也将打水漂,即便小店未来有机会做大规模甚至IPO,也跟他们没有关系。这不是债权,因为不要求小店提供担保;也不是股权,因为其最后的结果是滴灌通不占小店任何一股。

除去道德层面外,滴灌通更多受到的质疑还来自于风控层面。诸如,他们究竟如何做好接下来超万店规模的投资管理?以及即便只是其中每年只有1%的合作门店出现法务纠纷、市场风险,是否会成为一座压垮滴灌通的大山?

按滴灌通已完成逾10000家中国小微实体门店的投资,累计出资超20亿元来看,这是个非常庞大的基数。对此,李小加曾表示,小店的商业纠纷确实可能会造成滴灌通的投资失败,但滴灌通是普通的合作伙伴,跟小店不产生连带关系。滴灌通能承担一定的坏账风险,但更多是防范系统性风险,以及更快速、低成本发现风险。每个品牌的风险敞口在起步阶段大概是 7-8 个百分点,今后的目标是控制在 2% 以内。

9月就有财经博主表示,滴灌通是香港的超级高利贷,投资人年化回报20%,每个零售企业可以借10万,未来4年每天营业额的10%用来支付贷款成本,利滚利。

宋向前的质疑也在于“世界上不存在滴灌通所宣称的 ‘ 非股非债 ’ 模式,滴灌通的本质是贷”、“为覆盖其他项目损失,滴灌通的利息收入应不低于 20%,而这无限接近高利贷的标准,即 24%。因此滴灌通更像高利贷,是升级版 P2P”以及“滴灌通设计了内地找门店放款、香港和海外融资、澳门交易所做资产证券化的三地跨境结构,其本质是监管套利。”

梳理宋向前的前两次“开炮”,可以发现他针对滴灌通的内容主要分提问跟看法两部分:

1.抛出问题:滴灌通号称自己非股非债,创造了第三类每日营业收入分成模式,那么每日营业分成的法律逻辑和合同依据是什么?滴灌股凭什么身份或按什么样的合同,以什么样的法律关系和金融合同获得中小微门店,特别个体工商户的每日营业额收入的分成?内部把这些收入归为何种收入类型,向税务申报收入又按何种类型收入进行申报。

2.给出看法:滴灌通设计了内地找门店放款、香港和海外进行融资、澳门交易所玩资产证券化的精巧的三地跨境结构,其实本质上就是监管套利。个体户和老百姓是主流金融服务的盲区,滴灌通在简单利用他们的缺少资金的弱点,给他们提供所谓金融资源从而获取高额利益,实质就是利用人性的弱点和社会的盲点来套利。

这边大佬提出质疑,那边自然也出现了反驳的声音。

刘子正朋友圈截图 来源:朋友圈截图

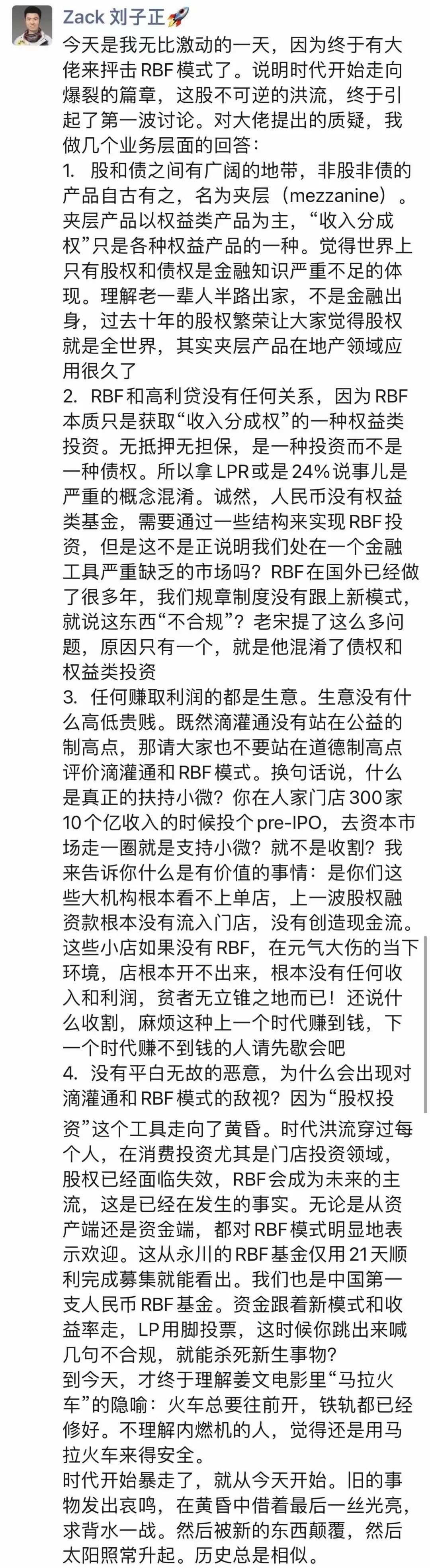

前小满茶田创始人、现永川资产创始人刘子正也从4个业务层面进行了回答:

1.非股非债的产品自古有之,名为夹层 ( mezzanine ) 。夹层产品以权益类产品为主,“收入分成权”只是各种权益产品的一种。

2.RBF本质只是获取“收入分成权”的一种权益类投资,无抵押无担保,是投资而不是债权。所以拿 LPR 或是 24% 说事儿是严重的概念混淆。

3.任何赚取利润的都是生意,既然滴灌通没有站在公益制高点,请大家也不要站在道德制高点评价滴灌通和RBF模式。在人家门店300 家10个亿收入时投 Pre-IPO 的动作,也不能称作 " 支持小微 “。

4.没有平白无故的恶意,对滴灌通跟RBF模式的敌视是因为“股权投资”这个工具走向了黄昏。

但对此类反驳声,宋向前并不认同,并于今日中午“二问滴灌通(下)”中表示,所谓RBF,其实都彼此心照不宣地理解了这业务的放贷实质,理解了精巧法律合同制度设计背后的监管套利实质。

宋向前微博截图 来源:微博截图

无论是除银行、VC外的第三种创新投资模式,还是宋向前所谓的“贷款”,滴灌通的模式既然存在,多少具有一定合理性。

从股权投资到滴灌通,背后昭示的或许也是时代语境的变化。

评论