界面新闻记者 |

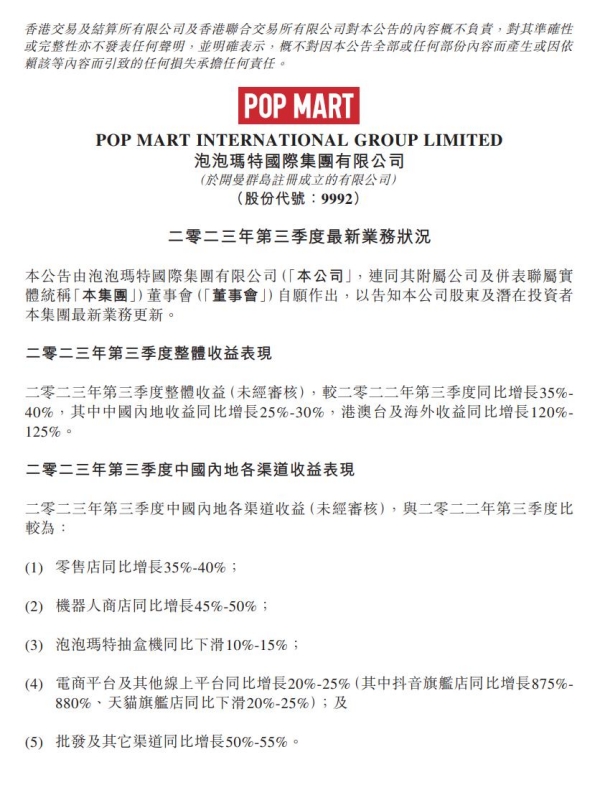

10月24日中午,泡泡玛特(09992.HK)发布《2023年第三季度最新业务状况》公告,2023年第三季度,泡泡玛特的整体收益同比增长35%-40%,其中,中国内地收益同比增长25%-30%,港澳台及海外收益同比增长120%-125%。

在公告了2023年第三季度最新业务状况之后,泡泡玛特股价于24日午后一度拉升涨4.68%(报23.50港元)。截至收盘,泡泡玛特股价涨幅收窄,报收23.10元,涨2.90%。

相比于年中,泡泡玛特的股价自7月初开始出现了一轮明显的上涨行情,从17.50元附近上涨至最高26.90元,涨幅约有50%;接着,其股价从最高点振荡回落至今。

泡泡玛特在中国内地线上渠道的收入包括抽盒机、天猫旗舰店、抖音平台以及其他线上渠道的收入。

公告显示,在中国内地各渠道收益表现上,2023年第三季度泡泡玛特的零售店同比增长35%-40%,机器人商店同比增长45%-50%,电商平台及其他线上平台同比增长20%-25%(其中抖音旗舰店同比增长875%-880%,但天猫旗舰店同比下滑20%-25%),批发及其它渠道同比增长50%-55%;不过,泡泡玛特抽盒机同比下滑10%-15%。在泡泡玛特的各渠道收益中,天猫旗舰店和抽盒机收益同比出现下滑。

此前,泡泡玛特发布的2023年中期报告显示,泡泡玛特抽盒机收入从2022年上半年的人民币543.5百万元下降至2023年上半年的人民币373.0百万元,下降了31.4%;天猫旗舰店收入从2022年上半年的人民币244.9百万元下降至2023年上半年的人民币155.3百万元,下降了36.6%;抖音平台收入从2022年上半年的人民币16.4百万元增长至2023年上半年的人民币109.5百万元,增长了569.0%。

也就是说,2023年上半年,泡泡玛特除了抖音平台收入增长之外,其余主要渠道的收入均为下降。

面对着各主要渠道中期业绩同比下滑,泡泡玛特在报告中表示,2023年受线上大环境影响,以及抖音等内容电商平台的快速发展,线下渠道的消费复苏也使得线上消费分流,传统电商平台受到冲击。

2023年上半年及第三季度,泡泡玛特其实都保持着不断扩张的姿势。比如,推出了一些新品,泡泡玛特拥有不少优质IP,包括MOLLY、DIMOO、THEMONSTERS、小野、KUBO等,这些IP均有新系列上市。

据悉,2023年第三季度,泡泡玛特在泰国、美国、澳大利亚均开设了线下门店,还在新加坡举办了首届海外PTS潮玩展,首次参与西半球规模最大的美国圣地亚哥国际动漫展。这些都显示泡泡玛特积极向海外拓展。

值得一提的是,2023年9月26日,泡泡玛特首个线下乐园“泡泡玛特城市乐园 POP LAND”在北京朝阳公园正式开园,被称为国内首个潮玩行业沉浸式IP主题乐园,吸引了大量游客前去体验和打卡。

公开资料显示,泡泡玛特城市乐园占地面积约4万平方米,相当于北京环球影城占地面积的百分之一,属于轻量级城市乐园,在快节奏的城市中为人们提供短暂精神休憩的空间。该乐园被设定为MOLLY和她的朋友们举办一场盛大派对,包括四大核心区域,即MOLLY的城堡、泡泡街(互动、游戏与购物)、森林区(还原了THE MONSTERS家族生活场景)、湖滨区(DIMOO美味探索号),此外还有衍生品零售、两间主题餐厅和儿童乐园。

近日,首创证券对泡泡玛特发布了深度研报。该研报认为,泡泡玛特是中国潮流玩具文化的开拓者和主要推广者;自泡泡玛特于2010年成立以来,以IP为核心,围绕全球艺术家挖掘、IP孵化运营、消费者触达、潮玩文化推广、创新业务孵化与投资等领域,逐渐建立起覆盖潮流文化全产业链的综合运营平台。

首创证券研报认为,泡泡玛特有庞大的IP矩阵,头部自有IP矩阵也在不断充实;同时泡泡玛特也拥有丰富的艺术家发掘及IP获取渠道,对行业核心创意要素吸引力较强,艺术家联名也赋予成熟IP新的产品表达,延长IP生命力;核心IP收入仍保持稳健增长,且周边产品品类、联名合作数量快速增长,在同类IP中影响力位于前列,初具平台效应,有望驱动泡泡玛特IP授权业务加速发展。

首创证券研报认为泡泡玛特未来的主要看点还是新IP、多品类、海外市场、多元化消费者触点和IP运营。

国信证券发布研报认为,泡泡玛特头部艺术家IP表现稳健,内部设计师团队PDC小野IP增长迅猛,IP打造运营能力持续得到验证;同时,在中国的除港澳台线下渠道复苏,港澳台及海外渠道也快速扩张。

评论